Die Berechnung des Kapitals und der Zinsen Ihres Darlehens hilft Ihnen, die tatsächlichen Kosten einer Immobilie zu ermitteln. Wenn Sie ein Darlehen in Höhe von 400,000 US-Dollar mit einem 30-jährigen Festzins von 5 % haben, beträgt der Betrag, den Sie nach 30 Jahren ausgeben, nicht mehr 400,000 US-Dollar. Es sind tatsächlich 773,158 $. 400,000 US-Dollar fließen in Ihr Kapital, während die restlichen 373,158 US-Dollar in Ihre Zinsen fließen.

Wenn Sie ein Haus mit einem kaufen fester Zinssatz, bleibt Ihre monatliche Hypothekenzahlung während der gesamten Laufzeit Ihres Darlehens gleich. Auch wenn Sie jeden Monat einen Scheck über den gleichen Betrag ausstellen, wird der Betrag, den Sie für Kapital und Zinsen einzahlen, immer unterschiedlich sein.

In diesem Beitrag definieren wir, wie hoch Ihre Tilgungs- und Zinszahlungen für eine Hypothek sind, und zeigen, dass Sie berechnen müssen, wie viel ein Haus Sie kosten wird, um beim Kauf einer Immobilie eine fundiertere Entscheidung treffen zu können. Wir besprechen außerdem den Unterschied zwischen dem effektiven Jahreszins und Ihrem Zinssatz, welche Faktoren sich auf Ihren Zinssatz auswirken und wie Sie nachverfolgen können, wohin Ihre Festhypothekenzahlungen fließen.

So berechnen Sie Kapital und Zinsen für Ihr Darlehen:

Was ist der Kapitalbetrag einer Hypothek?

Wenn Sie ein Immobiliendarlehen aufnehmen, ist Ihr Kapital der Betrag, den Sie von einem Kreditgeber leihen. Wenn der Gesamtkaufpreis Ihres Hauses 300,000 US-Dollar beträgt und Sie eine 20-prozentige Anzahlung in Höhe von 60,000 US-Dollar leisten, sind die restlichen 240,000 US-Dollar Ihr Kapitalbetrag.

Kaufpreis – Anzahlung = Kapitalbetrag

Nutzen Sie unsere Hypothekenrechner um festzustellen, wie viel Eigenheim Sie sich leisten können. Ihr Kapitalbetrag entspricht Ihrem Kreditbetrag und ist daher eine der wichtigsten Zahlen, die Sie kennen sollten. Ihr Hypothekendarlehen beginnt sofort nach Aufnahme Ihres Darlehens mit der Verzinsung. Zusammengenommen machen beide den größten Teil Ihrer monatlichen Zahlungen aus.

Was ist eine Zinszahlung?

Kreditinstitute leihen Ihnen nicht Hunderttausende Dollar und erhalten keine Gegenleistung. Ihr Kreditgeber berechnet Ihnen Zinsen für das Darlehen, in der Regel auf der Grundlage des effektiven Jahreszinses (APR).

Die meisten Erstkäufer eines Eigenheims sind überrascht, wenn sie erfahren, dass sie selbst bei einem niedrigen Zinssatz jeden Monat viel Geld für die Hypothekenzinsen ausgeben. Wenn Sie beispielsweise einen Kredit über 30 $ mit einer Laufzeit von 400,000 Jahren und einem Zinssatz von 5 % aufnehmen, beträgt Ihre monatliche Zahlung 2,147.29 $. Im ersten Monat fließen 1,666.67 $ dieser Zahlung in die Zinsen und nur 480.62 $ in die Rückzahlung Ihres Kapitals.

Wie wird Ihre Zinszahlung berechnet?

Die Berechnung Ihrer Zinszahlung erfordert etwas mehr Mathematik. Die Formel lautet:

Monatliche Zinszahlung = Hauptdarlehensbetrag x (Jahreszinssatz / 12)

Hauptdarlehensbetrag = 400,000 $

Zinssatz = 5 % oder 0.05

In diesem Fall ist Ihr Interesse:

Zinsen = 400,000 $ x (05/12)

Zinsen = 1,666.67 $

Bei einem festen Zinssatz zahlen Sie bei jeder Hypothekenzahlung weniger Zinsen, da Ihr Kapitalsaldo sinkt. Nach Ihrer ersten Hypothekenzahlung steigt Ihr Kapitalsaldo von 400,000 $ auf 399,519.38 $. Für den zweiten Monat lautet Ihre Zinsgleichung:

Zinsen = 399,519 $ x (05/12)

Zinsen = 1,664.66 $

Während Sie am Ende nur 2.01 $ mehr auf Ihr Kapitalkonto einzahlen, zahlen Sie im Laufe der Zeit immer mehr von Ihrem Darlehen ab, was uns zur Amortisation führt.

Was ist Amortisation?

Amortisierung bedeutet, Ihr Immobiliendarlehen durch regelmäßige Tilgungs- und Zinszahlungen im Laufe der Zeit abzubezahlen. Zur Berechnung der Amortisation ist die Verwendung der Formel erforderlich:

A = Monatliche Hypothekenzahlung

P = Hauptsaldo

I = Periodischer Zinssatz

N = Gesamtzahl der Zahlungen

Wir empfehlen stattdessen die Verwendung eines Amortisationsrechners.

Warum Amortisation wichtig ist

Die Amortisation hilft Hausbesitzern und Immobilieninvestoren, ihre Kosten im Laufe der Zeit zu ermitteln.

Aus steuerlichen Gründen zeigen Ihnen Tilgungstabellen, wie viel Zinsen Sie jedes Jahr zahlen müssen. Hypothekenzinsen sind steuerlich absetzbar, d. h. Sie können sie geltend machen, wenn Sie Ihre Ausgaben einzeln aufführen und die Standardabzugsgrenze überschreiten.

Die Amortisation zeigt auch, wie viel Sie jedes Jahr oder jeden Monat auf Ihr Kapital schulden. Je niedriger Ihr Guthaben, desto mehr Eigenkapital haben Sie in Ihrem Haus. Der Einfachheit halber gehen wir davon aus, dass der Wert Ihres Hauses nie steigt. Bevor Sie Ihre erste Zahlung leisten, verfügen Sie über 100,000 US-Dollar Eigenkapital (auch bekannt als Ihre Anzahlung).

Anhand des obigen Beispiels sehen Sie hier, wie hoch Ihr Kapitalguthaben in verschiedenen Zeitintervallen ist:

| Monat Jahr | Erste Anzahlung | Balance | Fairness |

| 0 Monate / 0 Jahre | $100,000 | $400,000 | $100,000 |

| 12 Monate / 1 Jahr | $100,000 | $394,098.54 | $105,901.46 |

| 60 Monate / 5 Jahre | $100,000 | $367,314.93 | $132,685.07 |

| 120 Monate / 10 Jahre | $100,000 | $325,368.26 | $174,631.74 |

| 180 Monate / 15 Jahre | $100,000 | $271,535.63 | $228,464.37 |

| 240 Monate / 20 Jahre | $100,000 | $202,449.07 | $297,550.93 |

| 300 Monate / 25 Jahre | $100,000 | $113,786.23 | $386,213.77 |

| 360 Monate / 30 Jahre | $100,000 | $0 | $500,000 |

In diesem Szenario bauen Sie umso mehr Eigenkapital auf, je länger Sie den Kredit haben. Dies liegt daran, dass mehr Hypothekenzahlungen auf Ihr monatliches Kapitalkonto fließen.

effektiver Jahreszins vs. Zinssatz: Was ist der Unterschied?

Beide Sätze werden als Prozentsatz ausgedrückt, es gibt jedoch einen wesentlichen Unterschied zwischen ihnen.

Ihr Zinssatz bezieht sich auf die jährlichen Kosten Ihres Darlehens, berücksichtigt jedoch nicht etwaige Gebühren oder Abgaben, die Sie möglicherweise für das Darlehen zahlen müssen.

Ihr effektiver Jahreszins ist ein ganzheitlicherer Ausdruck Ihrer Kreditaufnahme und liegt häufig über Ihrem Zinssatz. Es spiegelt Ihren Zinssatz, die Gebühren des Hypothekenmaklers usw. wider Hypothek Punkte, und andere Kosten, die Ihnen für den Erhalt Ihres Darlehens entstehen.

Welche Faktoren beeinflussen Ihren Zinssatz?

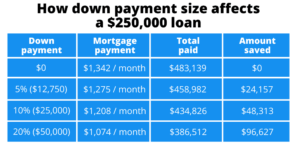

Je niedriger Ihr Zinssatz, desto geringer sind Ihre monatlichen Hypothekenzahlungen – und jeder Prozentpunkt zählt! Für Ihr 400,000-Dollar-Darlehen mit einer Laufzeit von 30 Jahren und einem Zinssatz von 5 % beträgt Ihre monatliche Zahlung 2,147 Dollar. Wenn Ihr Zinssatz jedoch 4 % beträgt, sinkt Ihre monatliche Zahlung auf 1,910 $. Das ist ein Unterschied von 237 $!

Hier sind einige Faktoren, die Ihren Zinssatz bestimmen:

- Kredit-Score: Je höher Ihr FICO-Score, desto niedriger Ihr Zinssatz. Sie haben in der Regel Anspruch auf die besten Zinssätze, wenn Ihre Kreditwürdigkeit bei 700 oder höher liegt.

- Darlehenslaufzeit: Wenn Ihr Darlehen eine kürzere Laufzeit hat, wird Ihr Zinssatz wahrscheinlich niedriger sein. Wenn Sie sich für ein Darlehen mit einer Laufzeit von 30 Jahren und einem Zinssatz von 5 % qualifizieren, bietet Ihnen derselbe Kreditgeber möglicherweise ein Darlehen mit einer Laufzeit von 15 Jahren und einem Zinssatz von 4 % an.

- Ort: Wenn Sie sich in einer Gegend befinden, in der mehr Hausbesitzer zahlungsunfähig sind, kann Ihr Zinssatz höher sein.

- Anzahlung: Wenn Ihre Anzahlung weniger als 20 % beträgt, müssen Sie bei den meisten Krediten eine Zahlung leisten private Hypothekenversicherung (PMI), was einem zusätzlichen Zinssatz von 0.58 % bis 1.86 % entspricht.

- Aktuelle Zinssätze: Die Lage auf dem Immobilienmarkt und die Federal Reserve wirken sich auf die Hypothekenzinsen aus.

Was ist sonst noch in Ihrer monatlichen Hypothekenzahlung enthalten?

Ihr Kapital und Ihre Zinsen bilden die Grundlage Ihrer monatlichen Hypothekenzahlung, die sich während der Laufzeit Ihres Darlehens nicht erhöht. Es sind jedoch noch weitere Gebühren zu berücksichtigen:

- Grundsteuern: Diese Steuern werden Ihnen von Ihrer Kommunalverwaltung auf der Grundlage des geschätzten Wertes Ihrer Immobilie berechnet. Der geschätzte Wert ist der Wert, den ein Immobiliengutachter für Ihr Haus angibt, und entspricht nicht dem Marktwert. Die Grundsteuern variieren von Staat zu Staat.

- Hauseigentümerversicherung: Die Hausratversicherung deckt in der Regel innere und äußere Schäden an Ihrem Haus, den Verlust oder die Beschädigung von Privatvermögen sowie die Haftpflicht ab, wenn sich in Ihrem Haus oder auf Ihrem Grundstück ein Unfall ereignet.

- KMU: Wie bereits erwähnt, müssen Sie PMI zahlen, wenn Ihre Anzahlung weniger als 20 % beträgt. Diese Versicherung schützt Ihren Hypothekengeber, wenn Sie Ihre Hypothek nicht bezahlen. Es verschwindet, wenn Ihr Beleihungsauslauf (LTV) auf 78 % oder weniger sinkt.

- Beiträge der Hausbesitzervereinigung (HOA).: Wenn Sie in eine Eigentumswohnung oder ein Viertel mit einer Wohnungseigentümergemeinschaft ziehen, müssen Sie HOA-Gebühren zahlen. Diese variieren je nach HOA.

Behalten Sie den Überblick über Ihr Kapital und Ihre Interessen

Um es noch einmal zusammenzufassen: Ihr Kapital ist der Betrag, den Sie bei der Aufnahme eines Immobiliendarlehens von einem Kreditgeber leihen, und Ihre Zinsen sind der Betrag, den ein Kreditgeber Ihnen für die Ausleihe dieses Geldes berechnet. Da Sie nun wissen, wie sie funktionieren und wie Sie mit einem Tilgungsrechner sehen, wie viel Sie zahlen und wann Sie eine fundiertere Entscheidung beim Hauskauf treffen müssen.

FAQs

Sollten Sie das Kapital oder die Zinsen zahlen?

Abhängig von den Konditionen Ihres Darlehens können Sie jeden Monat mehr zahlen. Das zusätzliche Geld fließt in Ihr Kapitalguthaben ein und hilft Ihnen, Ihr Darlehen schneller zurückzuzahlen.

Wie sonst können Sie Ihren Kredit schneller abbezahlen?

Bei einigen Unternehmen können Sie die Hypothekenzahlungen alle zwei Wochen leisten. Anstatt 12 monatliche Zahlungen zu leisten, erhalten Sie 26 zweiwöchentliche Zahlungen, die der Hälfte Ihres monatlichen Betrags entsprechen. Mit dieser Strategie zahlen Sie jedes Jahr einen zusätzlichen Monat und können Ihren Kredit um mehrere Jahre verkürzen.

Wie viel Prozent der Zahlung beträgt das Kapital?

Dieser Prozentsatz variiert je nach Laufzeit, Höhe und Zinssatz Ihres Darlehens.

Treten Sie der Community bei

Unsere riesige Community mit über 2 Millionen Mitgliedern macht BiggerPockets zur größten Online-Community von Immobilieninvestoren aller Zeiten. Erfahren Sie mehr über Anlagestrategien, analysieren Sie Immobilien und verbinden Sie sich mit einer Community, die Ihnen hilft, Ihre Ziele zu erreichen. Kostenlos anmelden. Worauf wartest du?

Hinweis von BiggerPockets: Dies sind vom Autor verfasste Meinungen und geben nicht unbedingt die Meinung von BiggerPockets wieder.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.biggerpockets.com/blog/principal-and-interest

- 000

- 1

- 10

- 28

- 67

- a

- Über uns

- oben

- Unfall

- Erreichen

- berührt das Schneidwerkzeug

- hinzugefügt

- Zusätzliche

- Nach der

- immer

- Betrag

- und

- jährlich

- Bereich

- bewertet

- Details

- Verein

- Autor

- Balance

- Base

- basierend

- weil

- Bevor

- BESTE

- zwischen

- Blockieren

- Grenze

- leihen

- Ausleihen

- Brings

- Makler

- bauen

- Kaufe

- Käufer

- Kauf

- Berechnen

- berechnet

- Berechnung

- Häuser

- Gebühren

- aus der Ferne überprüfen

- Anspruch

- kombiniert

- community

- Unternehmen

- Geht davon

- Kosten

- Kosten

- Berichterstattung

- deckt

- Kredit

- Entscheidung

- Standard

- Bestimmen

- Unterschied

- anders

- diskutieren

- Tut nicht

- Dollar

- Nicht

- nach unten

- Drops

- im

- jeder

- Früher

- verdienen

- entspricht

- Gerechtigkeit

- Sommer

- Sogar

- ÜBERHAUPT

- Jedes

- Beispiel

- Kosten

- zum Ausdruck gebracht

- extern

- extra

- Faktoren

- beschleunigt

- Bundes-

- federal reserve

- Honorare

- wenige

- FICO

- Vorname

- fixiert

- Formel

- Frei

- für

- bekommen

- Go

- Ziele

- Goes

- gehen

- der Regierung

- Graph

- Hälfte

- Hilfe

- hilft

- versteckt

- höher

- ganzheitliche

- Startseite

- Häuser

- Gehäuse

- Immobilienmarkt

- Ultraschall

- Hilfe

- aber

- HTTPS

- hunderte

- identifizieren

- Impact der HXNUMXO Observatorien

- wichtig

- in

- inklusive

- Erhöhung

- Steigert

- informiert

- beantragen müssen

- Institutionen

- Versicherung

- Interesse

- ZINSRATE

- intern

- Investition

- Investoren

- IT

- join

- Behalten

- Wesentliche

- Wissen

- höchste

- LERNEN

- Verleiher

- Länge

- weniger als 20%

- LG

- Haftung

- wahrscheinlich

- wenig

- Darlehen

- Kredite

- aus einer regionalen

- Kommunalverwaltung

- länger

- Verlust

- Los

- LTV

- um

- MACHT

- Making

- Markt

- massiv

- Mathe

- max-width

- Bedeutung

- Mittel

- Mitglieder

- erwähnt

- könnte

- Million

- Geld

- Monat

- monatlich

- Monat

- mehr

- Darlehen

- vor allem warme

- schlauer bewegen

- Notwendig

- Anzahl

- Zahlen

- bieten

- EINEM

- Online

- Meinungen

- Andere

- AUFMERKSAMKEIT

- zahlen

- Zahlung

- Zahlungen

- Prozentsatz

- periodisch

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- pmi

- Points

- Post

- Preis

- Principal

- immobilien

- Resorts

- Kauf

- Kauf

- Zwecke

- setzen

- Putting

- qualifizieren

- Bewerten

- Honorar

- Verhältnis

- echt

- Immobilien

- rekapitulieren

- empfehlen

- bezieht sich

- reflektieren

- spiegelt

- regulär

- verbleibenden

- zurückzahlen

- vertreten

- erfordern

- erfordert

- RESERVE

- Rückkehr

- rund

- gleich

- sagt

- Szenario

- mehrere

- erklären

- Konzerte

- Einfacher

- Langsam

- verbringen

- Ausgabe

- Standard

- beginnt

- Bundesstaat

- Strategien

- Strategie

- übertreffen

- überrascht

- Nehmen

- Einnahme

- Steuer

- Steuern

- AGB

- Das

- Der Staat

- ihr

- Tausende

- Schwelle

- Durch

- Zeit

- zu

- Gesamt

- gegenüber

- gegenüber

- verfolgen sind

- was immer dies auch sein sollte.

- typisch

- us

- -

- gewöhnlich

- Wert

- verschiedene

- Warten

- webp

- Was

- welche

- während

- werden wir

- Arbeiten

- wert

- Schreiben

- geschrieben

- X

- Jahr

- Jahr

- Ihr

- Zephyrnet