Executive Summary

- Die Kapitalrotation auf den Märkten für digitale Vermögenswerte erfolgt sowohl zwischen Vermögenswerten (wie letzte Woche beschrieben), als auch intern, wenn Münzen den Besitzer wechseln und zwischen Anlegern gehandelt werden.

- Wir entwickeln ein Tool, das die Realized Cap HODL-Wellen nutzt, um die Kapitalrotation von längerfristigen Anlegern zu Spekulanten (und wieder zurück) zu verfolgen.

- Wir koppeln dies mit einem zweiten Indikator, der aus NUPL-Varianten entwickelt wurde, wobei beide Indikatoren dabei helfen, abzubilden, wo sich der Markt im Vergleich zu vergangenen Vertriebszyklen befindet.

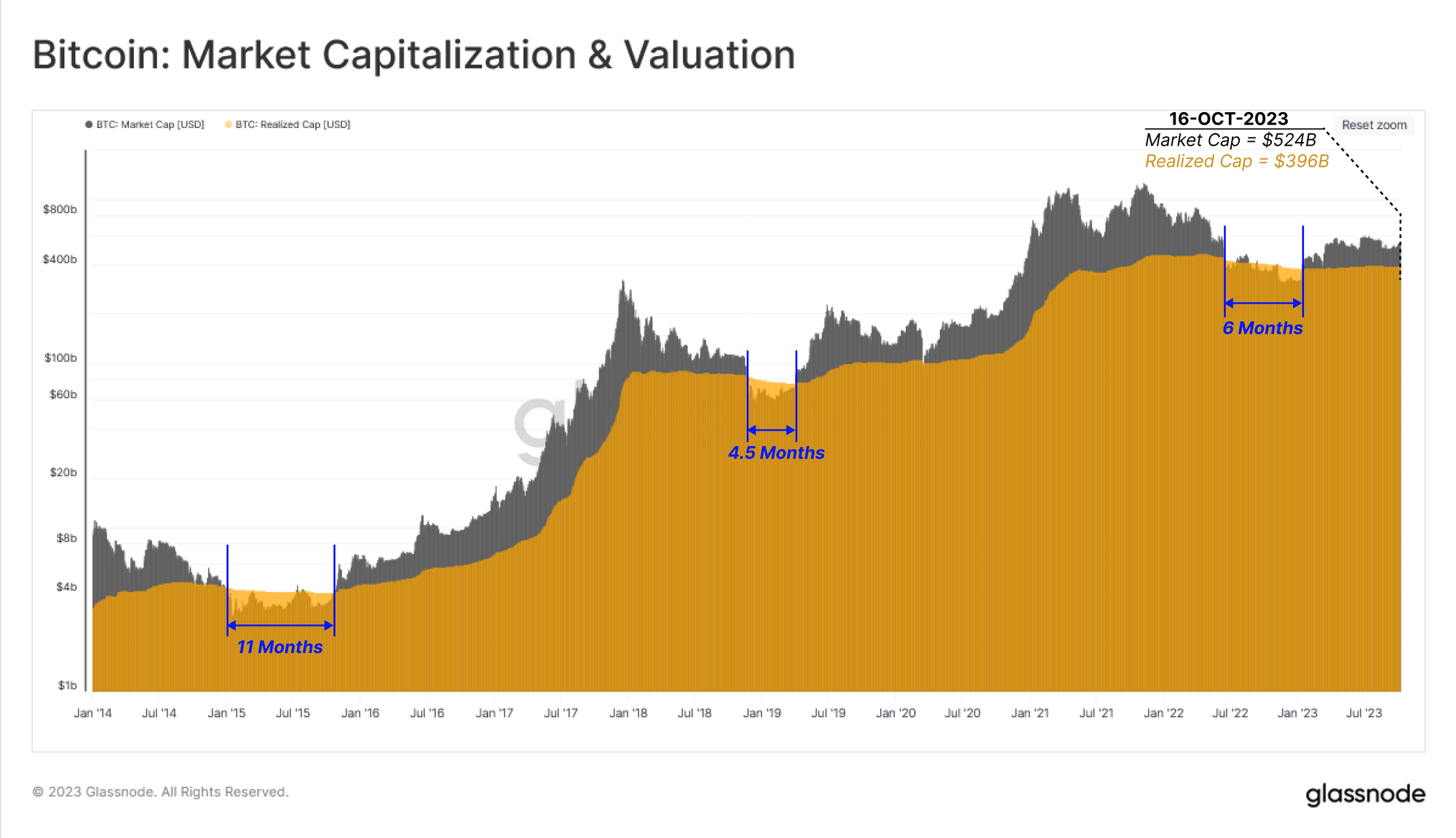

Traditionelle Aktien- und Rohstoffmärkte neigen dazu, sich darauf zu verlassen Marktkapitalisierung als primäres Bewertungsinstrument für einen Vermögenswert. Auf den Märkten für digitale Vermögenswerte verfügen wir über eine alternative Metrik, die aus On-Chain-Daten abgeleitet wird, die sogenannte Realisierte Kappe (mehr in diesem Bericht). Die realisierte Obergrenze fasst die Anschaffungskosten für jede Einheit im Angebot zum Zeitpunkt des letzten Besitzerwechsels zusammen. Dies wiederum bietet ein besseres Signal und eine zuverlässigere Schätzung des in einen Vermögenswert investierten Kapitals.

In dieser Ausgabe werden wir unsere Untersuchung des Themas Kapitalrotation auf den Märkten für digitale Vermögenswerte fortsetzen (siehe letzte Wochen). WM 41). Diese Woche werden wir jedoch unseren Fokus intern verlagern und den Prozess überprüfen, wie Münzen im Verlauf der Marktzyklen innerhalb der Bitcoin-Inhaberbasis den Besitzer wechseln.

Die folgende Grafik vergleicht die Marktkapitalisierung und die realisierte Obergrenze für Bitcoin. Nur während der tiefsten Abschwünge der Bärenmärkte ist die Marktkapitalisierung unter die realisierte Obergrenze gefallen. Abgesehen von diesen äußerst schmerzhaften Phasen geht es in der Marktgeschichte größtenteils um Marktkapitalisierungstransaktionen oberhalb der realisierten Obergrenze, was darauf hindeutet, dass der Markt insgesamt einen nicht realisierten Gewinn hält.

Die Marktkapitalisierung lag im zweiten Halbjahr 6 sechs Monate lang unter der realisierten Obergrenze und hat sich seitdem auf einen Wert von 2022 Milliarden US-Dollar erholt, verglichen mit einer realisierten Obergrenze von 524 Milliarden US-Dollar.

Die realisierte Obergrenze tendiert dazu, bei Bärenmärkten ein Plateau zu erreichen oder leicht zu sinken, wenn Münzen den Besitzer wechseln und zu niedrigeren Anschaffungspreisen neu bewertet werden. Während dieses Prozesses wandern sie nach und nach zu längerfristigen Anlegergeldern, wo sie zu reifen beginnen (und für längere Zeiträume inaktiv bleiben).

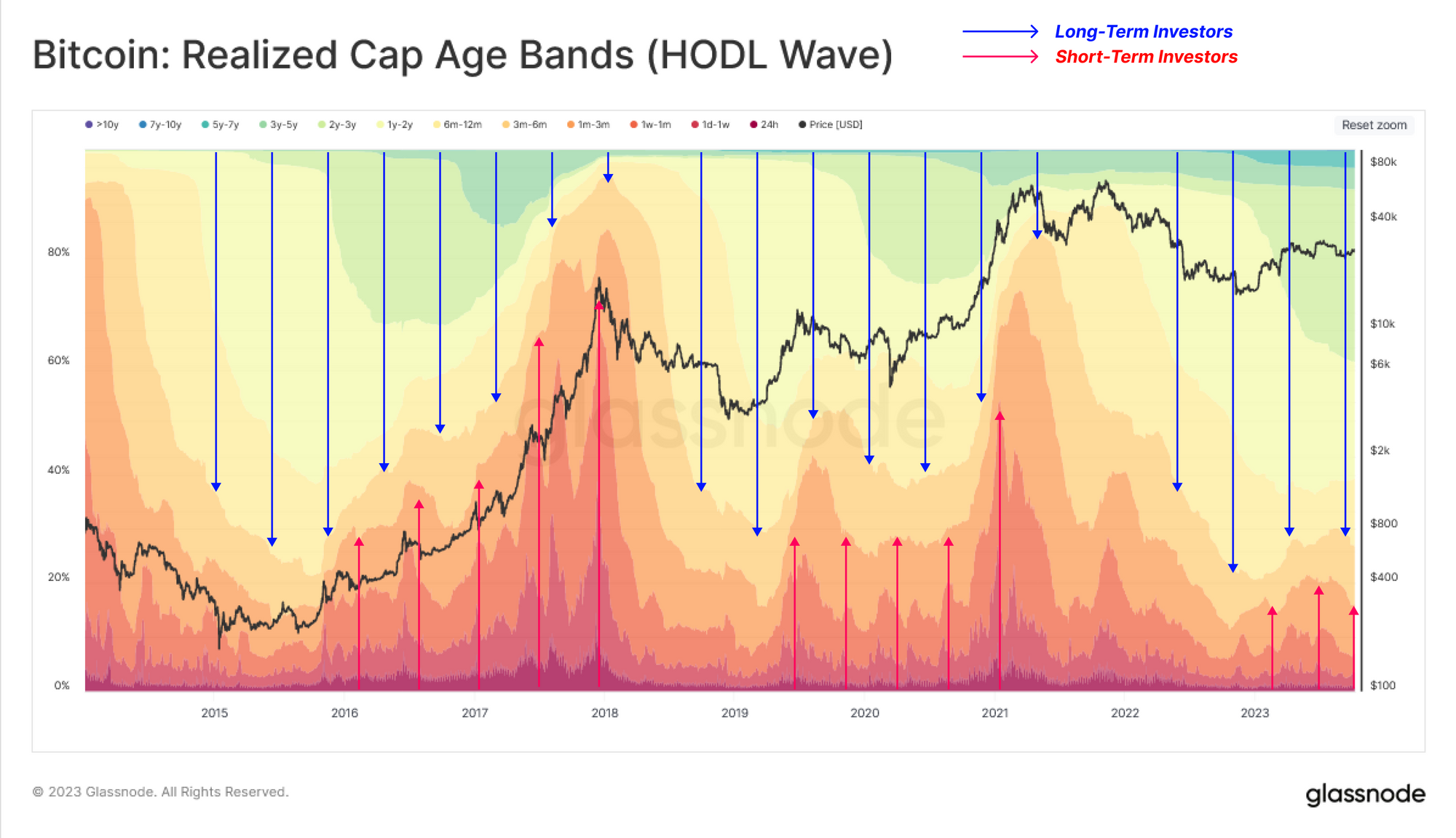

Dieser Trend lässt sich anhand der veranschaulichen Realisierte HODL-Wellen, Zeigt Verschiebungen in der Vermögensverteilung nach Alterskohorte (in Prozent der realisierten Obergrenze). Dieses Tool visualisiert die sich verändernden Angebots- und Nachfragekräfte auf dem Markt, wenn das Kapital zwischen den Anlegern rotiert.

- ???? Während Marktaufwärtstrends Ältere Münzen werden ausgegeben und von Langzeitinhabern an neuere Anleger übertragen (wärmere Bänder dehnen sich aus, kühlere Bänder ziehen sich zusammen).

- ???? Während Marktabwärtstrends Spekulanten verlieren das Interesse und übertragen Münzen nach und nach an längerfristige Inhaber (Kühlere Bänder dehnen sich aus, wärmere Bänder ziehen sich zusammen).

Derzeit hat der Markt ein Gleichgewicht zwischen diesen beiden Investorengruppen erreicht, mit einem leicht positiven Zustrom neuer Investoren (Nachfrageseite). Dies ähnelt den Bedingungen in den Jahren 2016 und 2019, als der Markt versuchte, sich von einem erheblichen Rückgang des Bärenmarktes zu erholen.

Wir können auch einzelne Altersgruppen isolieren, um Gruppen zu identifizieren, die der Kapitalrotation zwischen kurz- und langfristigen Anlegern am besten entsprechen.

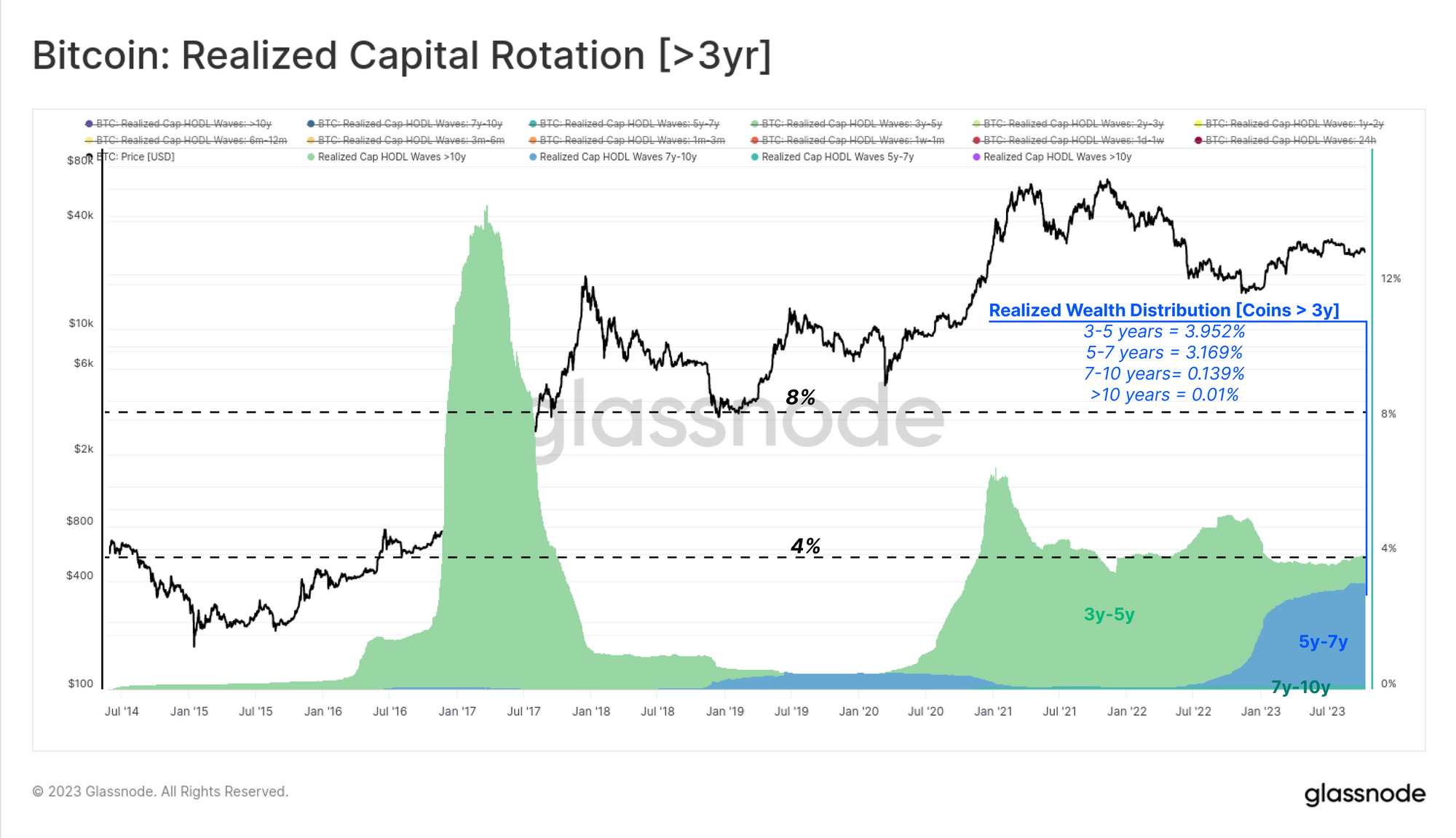

Zunächst werden Altersgruppen betrachtet, die im Allgemeinen unempfindlich gegenüber Marktzyklen sind und bei denen es sich typischerweise um Münzen handelt, die mindestens drei Jahre lang ruhen. Dies kann dadurch begründet werden, dass diese Kohorte einen relativ geringen Anteil (<3 %) des gesamten in Bitcoin gehaltenen Vermögens hält. Die meisten Münzen dieser Gruppe liegen im Bereich von 5 bis 3 Jahren, was darauf hindeutet, dass sie im Zeitraum 5–2018 erworben wurden.

Als Nächstes betrachten wir die zyklusabhängige Untergruppe der längerfristigen Anleger, die im Zyklus 2020–23 aktiv waren. Diese Münzen sind 6 bis 3 Jahre alt und die Bestände dieser Kohorte erreichen in der Vergangenheit Höchst- und Tiefststände, die mit den Tiefstständen des Bärenmarktes bzw. Höchstständen des Bullenmarktes in Einklang stehen.

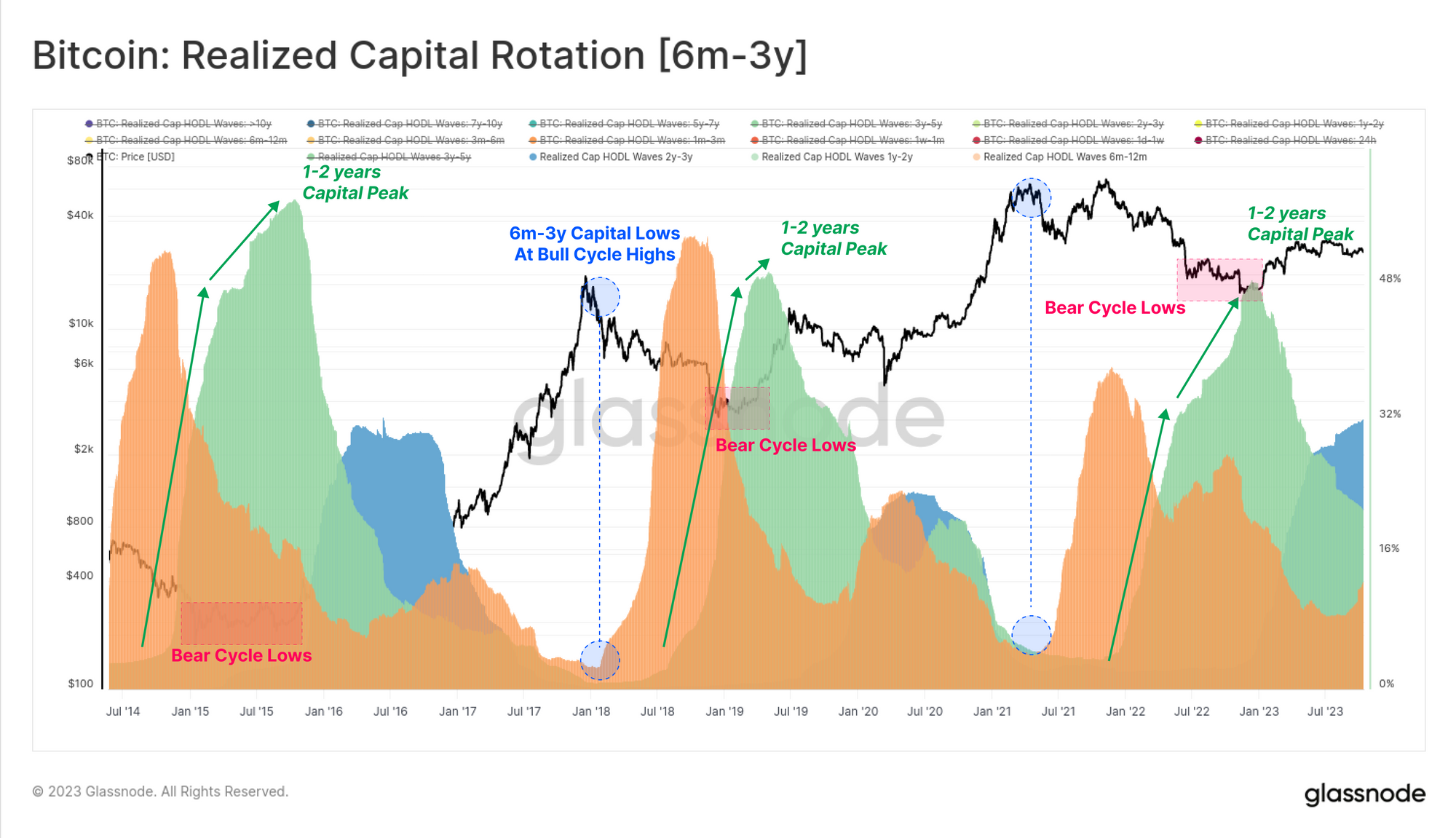

Der Höhepunkt des gehaltenen Kapitals in der Altersgruppe von 1 bis 2 Jahren 🟢 fällt oft mit den tiefsten Punkten eines Bärenmarktes zusammen, wenn die Akkumulationsraten von Inhabern mit hoher Überzeugung am höchsten sind, was zur Schaffung einer Marktuntergrenze beiträgt. Umgekehrt erreicht das von dieser Kohorte gehaltene Kapital in der Nähe der Bullenmarkthochs ein Minimum, da sie maximalen Verteilungsdruck ausüben und schließlich die zuströmende Nachfrage überfordern.

Abschließend betrachten wir die jüngsten Altersgruppenkohorten, die kurzfristigen Anlegern und Spekulanten zugeordnet werden. Diese Bänder stehen in engerem Zusammenhang mit dem Nachfragezufluss, da es sich um aktiv gehandelte Münzen handelt, die kürzlich den Besitzer gewechselt haben. Diese Altersgruppen bewegen sich umgekehrt zur Altersgruppe der 6- bis 3-jährigen, steigen bei Aufwärtstrends an (neue Käufer) und verdichten sich bei Bärenmärkten, wenn das Interesse und die Aktivität an dem Vermögenswert nachlassen.

Wir stellen fest, dass die <1-Monats-Kohorte besonders reaktionsfähig ist und ein geeignetes Gegenstück zum 1- bis 2-jährigen Band darstellt, um das „mittlere“ Verhalten dieser beiden Gruppen anzunähern.

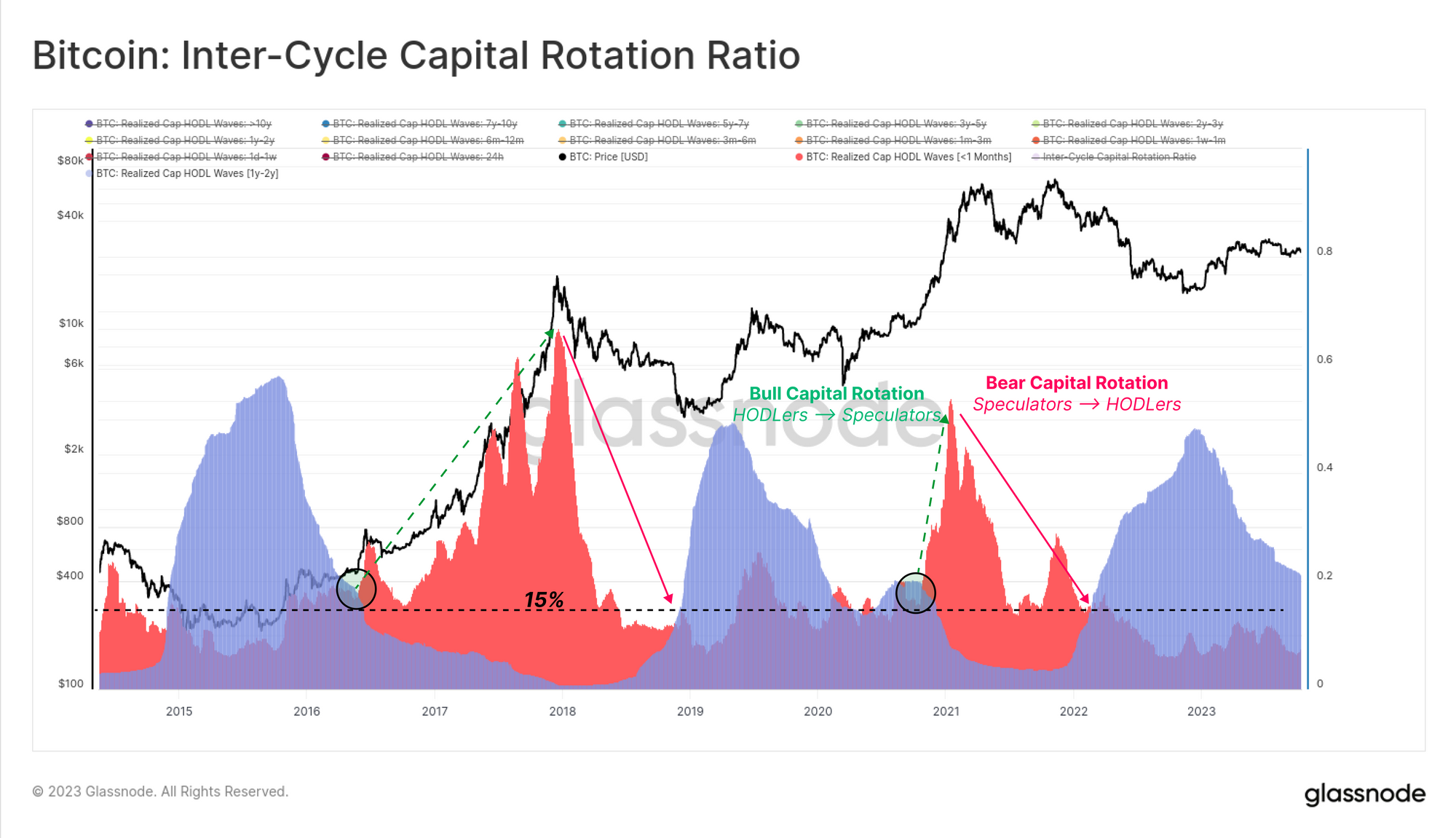

Wir können diesen Kapitalrotationsprozess nun in zwei dominante Kohorten zusammenfassen, die tendenziell den Markt antreiben:

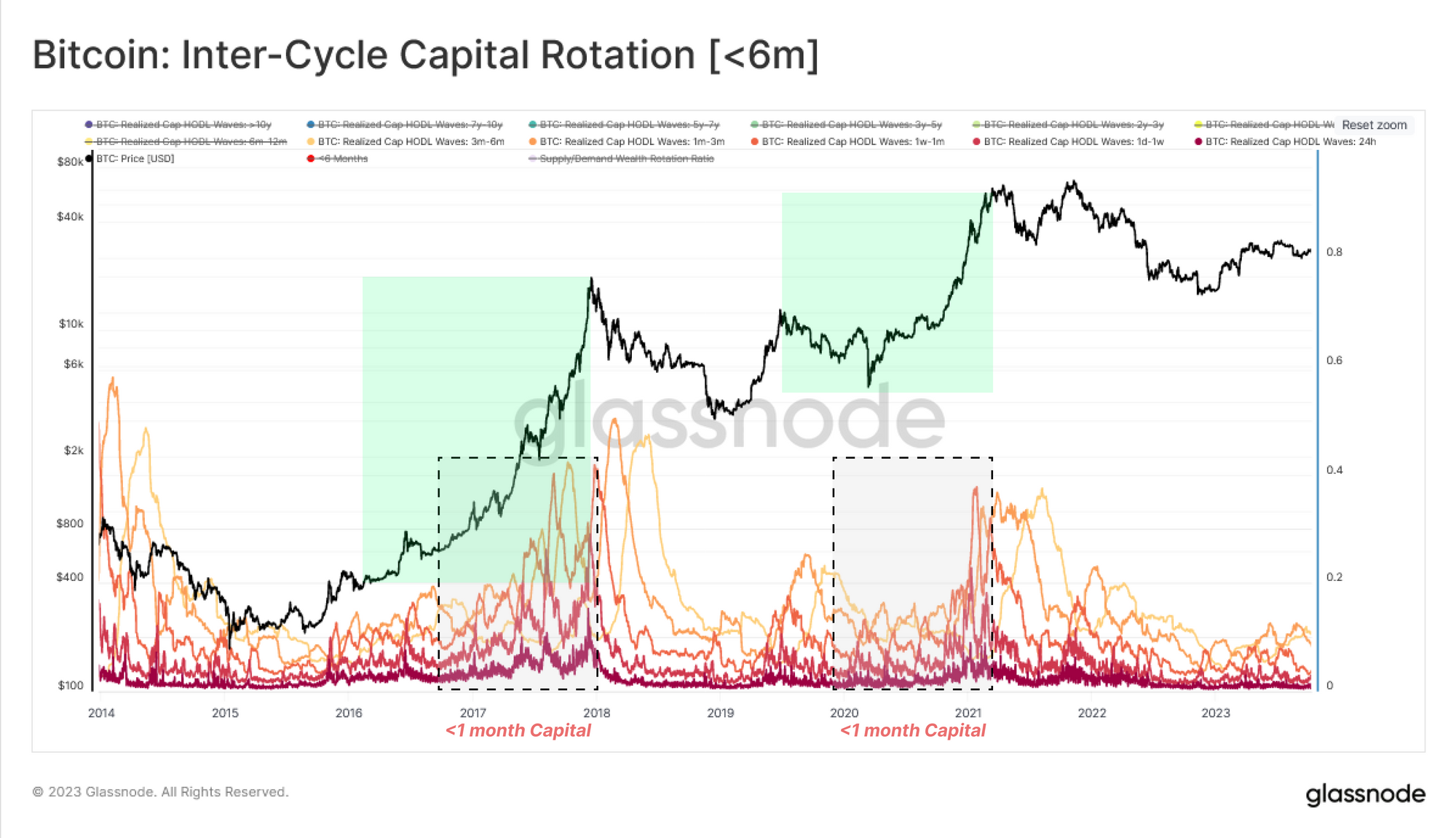

- Kurzfristindikator [<1 Monat] 🔴 Der realisierte Kapital- bzw. Vermögensanteil hat sich in den letzten 30 Tagen bewegt. Diese Kohorte entspricht weitgehend der Nachfrageseite, einschließlich neuer Investoren, die frisches Kapital auf den Markt bringen.

- Langzeitindikator [1-2 Jahre]🔵 Dieser Teil des Angebots erreicht während der Phase der Bodenbildung des Bärenmarktes seinen Höhepunkt. Diese Kohorte stellt die langfristigen und preisunempfindlichen Anleger dar, die während des Bärenmarkts ihre Anlagen angesammelt und gehalten haben.

Während Bärenmärkten schwillt der Langzeitindikator an und hält mehr als 15 % des BTC-Kapitals (und wird auch deutlich über dem Kurzfristindikator gehandelt). Diese Struktur veranschaulicht die Dominanz der Akkumulation/Festhaltung von Überzeugungen auf dem Markt.

Diese Dynamik endet, wenn neues Kapital in den Markt fließt, langfristige Anleger mit Ausstiegsliquidität versorgt und den kurzfristigen Indikator nach oben (und über den langfristigen Indikator) treibt. Dieses Muster beschreibt eine Ausweitung des Drucks auf der Käuferseite, wenn die Preise steigen und im Bullenmarkt Aufmerksamkeit erregen.

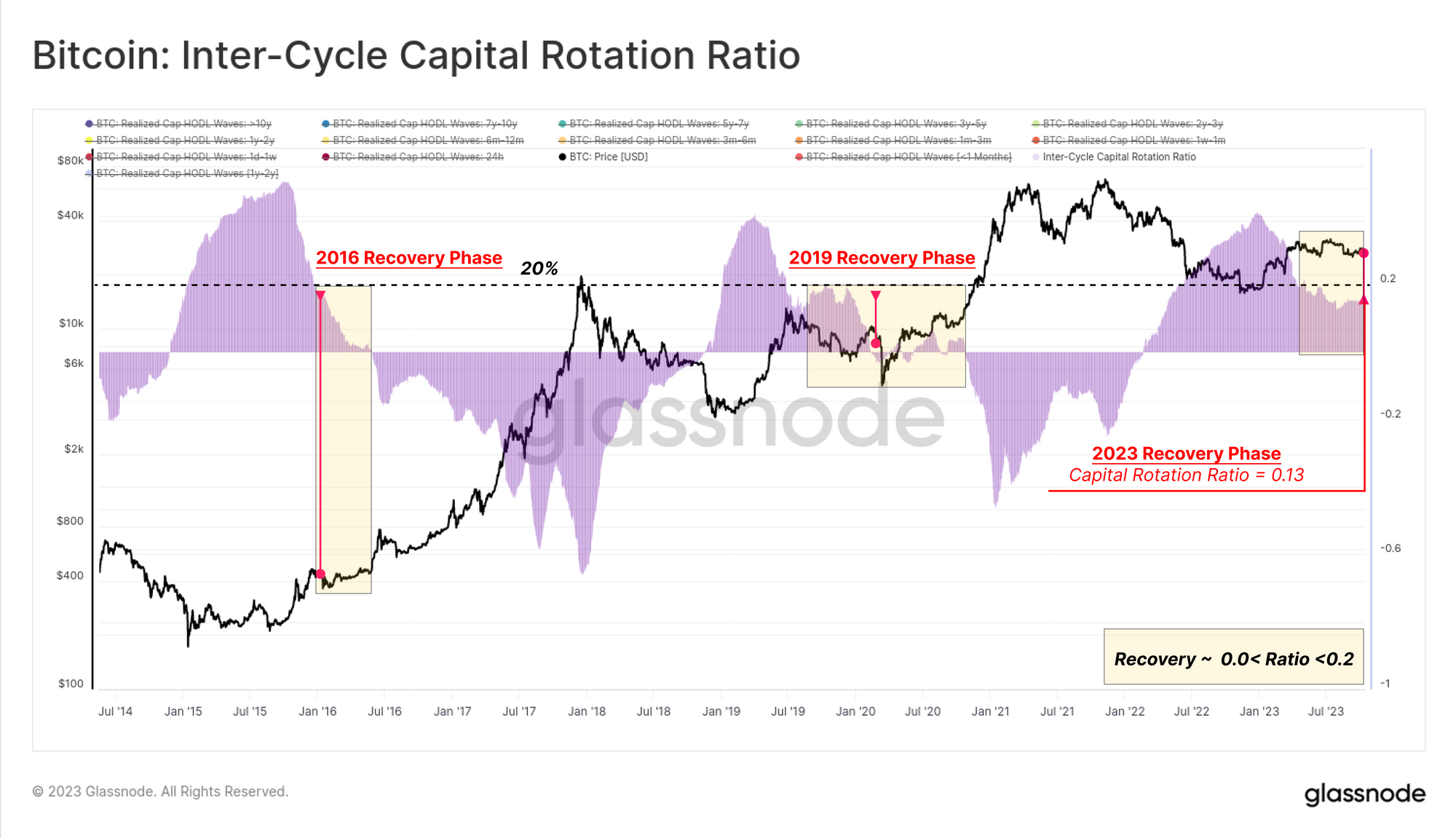

Zum Abschluss dieser Studie können wir die Differenz zwischen diesen beiden Indikatoren (1 Jahr-2 Jahre minus <1 Mio.) messen, um den aktuellen Status des Marktes basierend auf der Kapitalrotation zwischen langfristigen (Angebot) und kurzfristigen (Nachfrage) Akteuren abzubilden.

Dieser Kapitalrotationsverhältnis zwischen den Zyklen 🟪 wird unten angezeigt und wird derzeit auf einem Niveau von 13 % gehandelt, was den Niveaus der Jahre 2016 und 2019 ähnelt. Dies deutet darauf hin, dass das Bitcoin-Angebot weiterhin stark von der HODLer-Kohorte dominiert wird, wobei es sich mittlerweile um eine große Mehrheit der Münzen handelt älter als 6 Monate.

Den Schmerz der Anleger einschätzen

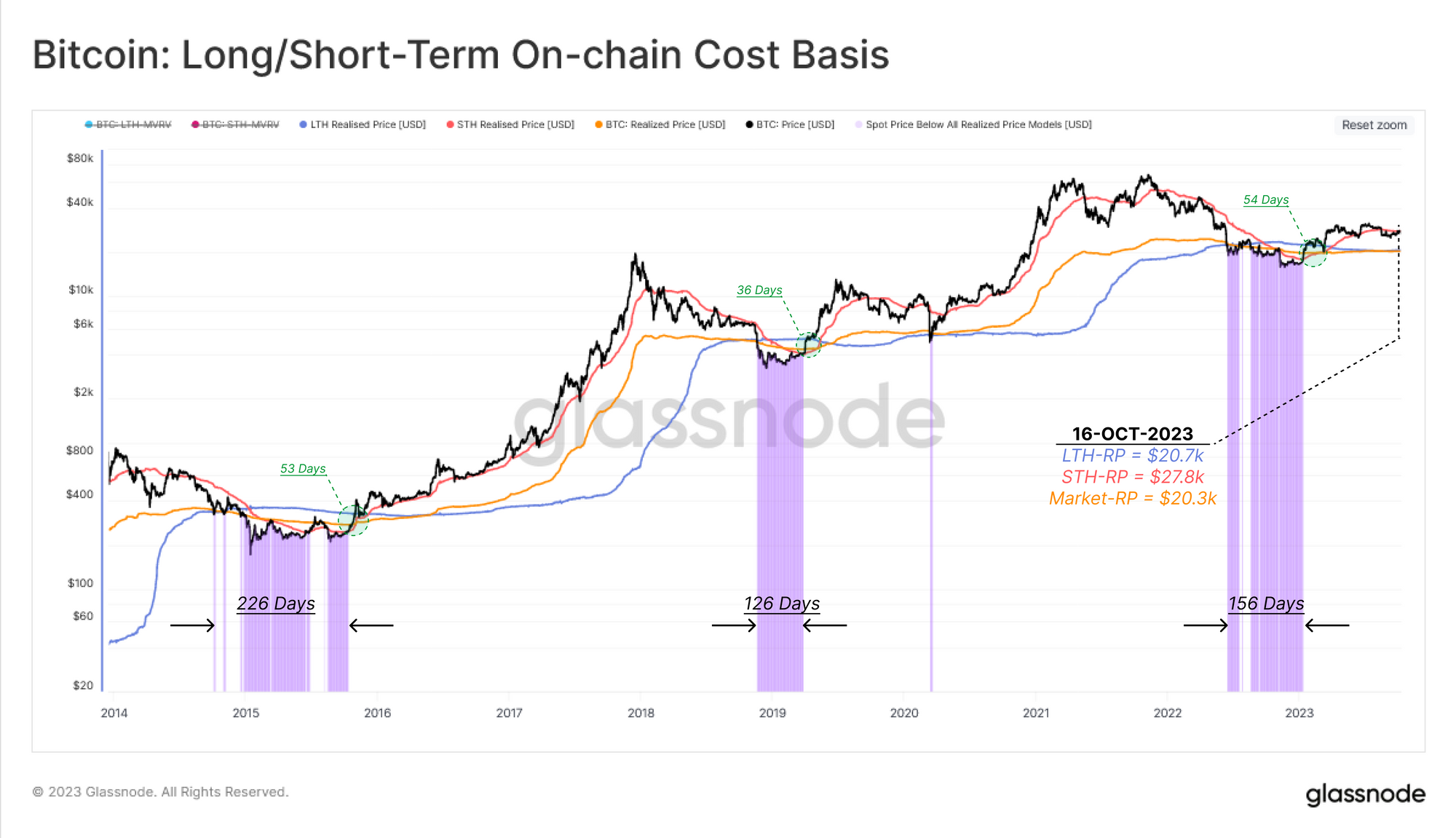

Nachdem wir nun die „zeitliche“ Komponente der Kapitalrotation dargestellt haben, widmen wir den zweiten Teil dieses Berichts der Modellierung dieser Komponente in einer anderen Dimension, nämlich dem finanziellen Druck auf bestehende Anleger. Wir werden On-Chain-Kostenbasismodelle für drei Kohorten nutzen:

- Kurzfristige Inhaber 🔴

- Langfristige Inhaber 🔵

- Marktweit 🟠

Da der Spotpreis erheblich über oder unter der durchschnittlichen Kostenbasis jeder Kohorte abweicht, können wir dies als einen wachsenden Anreiz betrachten, Gewinne mitzunehmen bzw. in Panik zu verkaufen, wenn ihre Position unter Wasser liegt.

Die folgende Grafik zeigt Zeiträume, in denen der Spotpreis unter der Kostenbasis aller drei Kohorten liegt, was eine Zone akuter finanzieller Probleme auf dem gesamten Markt darstellt.

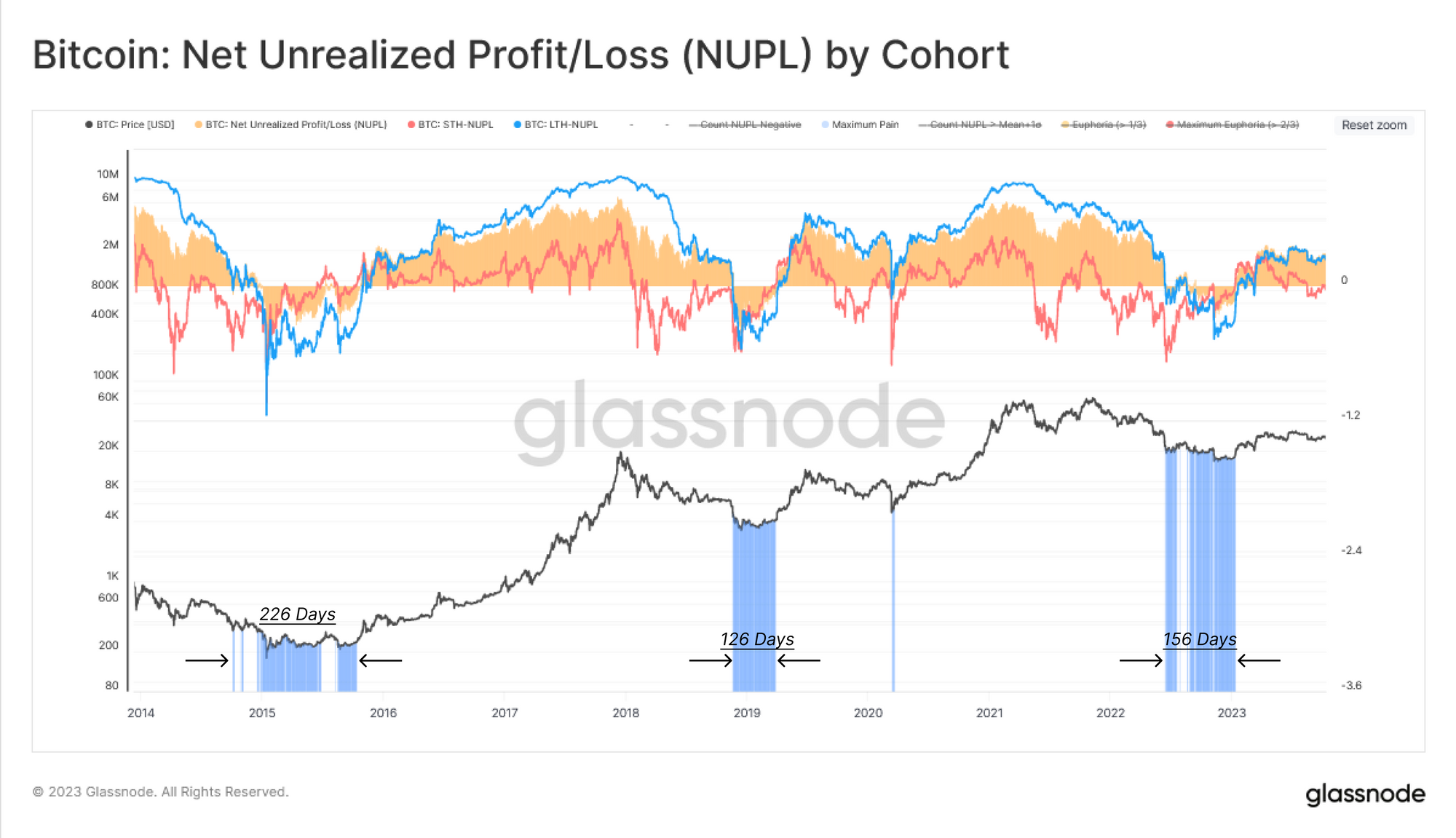

Ein weiteres Instrument zur Quantifizierung der nicht realisierten Verluste ist die Verwendung des Nicht realisierter Nettogewinn / -verlust (NUPL) metrisch. Dieses Tool zeigt an, wann eine bestimmte Kohorte im Durchschnitt nicht realisierte Verluste (NUPL<0) oder nicht realisierte Gewinne (NUPL>0) aufweist.

Sowohl der breitere Markt als auch der NUPL für Langzeitinhaber sind derzeit positiv, was darauf hindeutet, dass der durchschnittliche Anleger Gewinne erzielt. Für kurzfristige Inhaber liegt die Kostenbasis jedoch bei 27.8 US-Dollar, was dazu führt, dass der STH-NUPL-Handel knapp über dem neutralen Wert liegt. Diese aktiven Anleger befinden sich nahe ihrem Break-Even-Niveau, was darauf hindeutet, dass das 28-Dollar-Niveau ein wichtiger Entscheidungspunkt für den Markt ist.

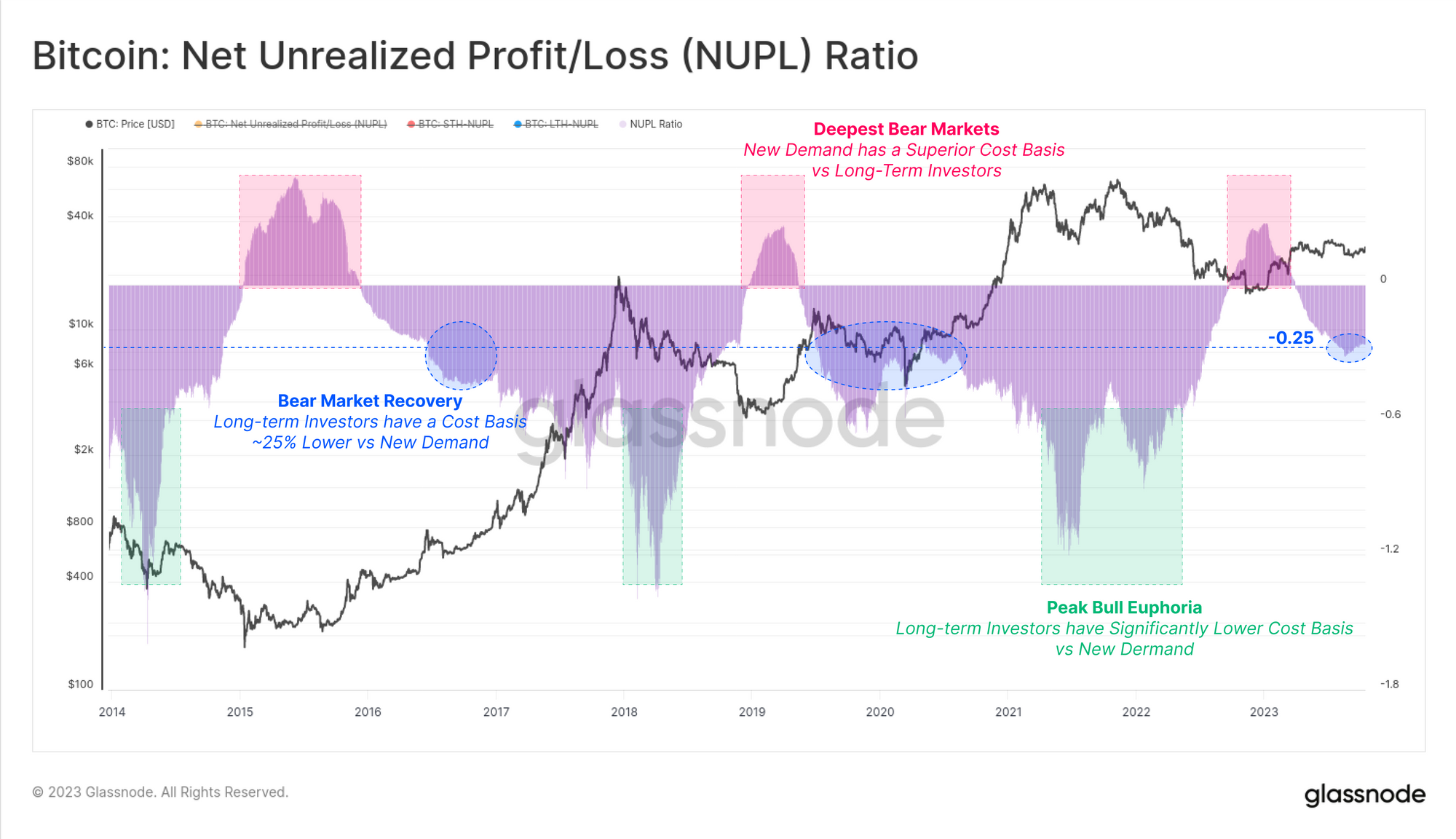

Ähnlich wie bei der HODL-Wellenanalyse „Realized Cap“ oben werden wir erneut die Differenz zwischen den langfristigen und kurzfristigen NUPL-Kennzahlen heranziehen, um den finanziellen Druck (oder Gewinnanreiz) zwischen diesen Kohorten zu vergleichen.

Dieser NUPL-Verhältnis 🟪 bietet einen aufschlussreichen Indikator für die Navigation in Marktzyklen, basierend auf der Tendenz zwischen den Komponenten „Bestehendes Angebot“ (Langfristige Investoren) und „Neue Nachfrage“ (Kurzfristige Investoren). Der NUPL-Verhältnis ist im dritten Quartal 0.25 in den Bereich von -3 eingetreten, was wiederum den Zeiträumen 2023 und 2016 ähnelt und typisch für eine Erholungsphase des Bärenmarktes ist.

Zusammenfassung

In diesem Bericht haben wir das Thema der Kapitalrotation ausführlicher behandelt, dieses Mal jedoch den Schwerpunkt auf die Nachteile gelegt, die innerhalb der Bitcoin-Inhaberbasis den Besitzer wechseln. Wir nutzen die leistungsstarken Tools, die innerhalb der Altersgruppen der realisierten Obergrenze verfügbar sind, sowie isolierte Untergruppen, die die Kapitalrotation während des Zyklus am besten beschreiben.

Indem wir die Differenz zwischen dem Vermögen langfristiger und kurzfristiger Anleger messen, können wir das Auf und Ab der Angebots- und Nachfragekräfte modellieren. Daraus können wir ersehen, dass die aktuelle Marktstruktur stark der Erholungsphase von einem großen Bärenmarkt ähnelt, mit Ähnlichkeiten zu 2016 und 2019.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :hast

- :Ist

- :nicht

- :Wo

- $UP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- oben

- Angesammelt

- Anhäufung

- erworben

- Erwerb

- über

- aktiv

- aktiv

- Aktivität

- akuten

- advanced

- Beratung

- aufs Neue

- Alter

- alt

- Aggregat

- ausgerichtet

- Richtet sich aus

- Alle

- ebenfalls

- Alternative

- an

- Analyse

- und

- Ein anderer

- jedem

- ungefähr

- SIND

- AS

- Vermögenswert

- Details

- At

- versuchen

- Aufmerksamkeit

- anziehen

- verfügbar

- durchschnittlich

- Zurück

- BAND

- basierend

- Grundlage

- BE

- Denken Sie

- Bear Market

- Bärenmarktboden

- Bärenmärkte

- Sein

- unten

- BESTE

- zwischen

- vorspannen

- Bitcoin

- Bitcoin-Versorgung

- beide

- Boden

- BTC

- Stier

- Hausse

- aber

- Kaufe

- Käufer

- by

- CAN

- Kappe

- Hauptstadt

- Übernehmen

- geändert

- Ändern

- Chart

- eng

- Kohorte

- Coins

- Ware

- vergleichen

- verglichen

- Komponente

- Komponenten

- Schluss

- Abschluss

- Bedingungen

- Nachteile

- Geht davon

- fortsetzen

- Vertrag

- umgekehrt

- Überzeugung

- entspricht

- Kosten

- Kostenbasis

- Gegenstück

- Paar

- bedeckt

- Strom

- Zur Zeit

- Zyklus

- Zyklen

- technische Daten

- Tage

- Entscheidung

- Entscheidungen

- engagiert

- tiefsten

- Demand

- darstellend

- Bereitstellen

- Abgeleitet

- beschreiben

- entworfen

- entwickeln

- Unterschied

- digital

- Digital Asset

- Abmessungen

- angezeigt

- Verteilung

- die

- Herrschaft

- dominant

- Antrieb

- fallen gelassen

- im

- dynamisch

- jeder

- Ausgabe

- Bildungs-

- endet

- eingegeben

- Eingabe

- Gleichgewicht

- Gerechtigkeit

- etablieren

- schließlich

- vorhandenen

- Beenden

- Erweitern Sie die Funktionalität der

- ergänzt

- Expansion

- Exploration

- äußerst

- Fallen

- Revolution

- Boden

- Fluss

- Fließt

- Setzen Sie mit Achtsamkeit

- konzentriert

- Aussichten für

- Streitkräfte

- Ausbildung

- frisch

- für

- allgemein

- in Glassno

- allmählich

- Gruppe an

- Gruppen

- persönlichem Wachstum

- Hälfte

- Hände

- Haben

- he

- Statt

- Unternehmen

- hier

- GUTE

- höher

- höchste

- Highs

- historisch

- Geschichte

- HODL

- HODL winkt

- Halter

- Inhaber

- Halten

- Holdings

- hält

- Ultraschall

- aber

- HTTPS

- identifizieren

- zeigt

- wichtig

- in

- Incentive

- Einschließlich

- zeigen

- zeigt

- Anzeige

- Indikator

- Anzeigen

- Krankengymnastik

- Information

- aufschlussreiche

- Interesse

- innen

- in

- investiert

- Investition

- Investor

- Investoren

- beinhaltet

- isoliert

- IT

- nur

- bekannt

- Nachname

- am wenigsten

- Niveau

- Cholesterinspiegel

- Hebelwirkung

- Liquidity

- langfristig

- Langfristiger Halter

- Langzeitinhaber

- länger

- aussehen

- verlieren

- Verluste

- senken

- Lows

- Dur

- Mehrheit

- Weise

- Karte

- Markt

- Marktkapitalisierung

- Marktstruktur

- Märkte

- reifen

- maximal

- messen

- Messen

- Metrisch

- Metrik

- Mitte

- migriert

- Minimum

- Modell

- Modellieren

- für

- Monat

- mehr

- vor allem warme

- schlauer bewegen

- gerührt

- viel

- navigieren

- In der Nähe von

- Neutral

- Neu

- neuer

- nicht

- beachten

- Bemerkens

- jetzt an

- NUPL

- of

- Angebote

- vorgenommen,

- Alt

- Telefongebühren sparen

- on

- On-Chain

- On-Chain-Daten

- einzige

- or

- Andere

- UNSERE

- besitzen

- Schmerzen

- schmerzhaft

- Panik

- Teil

- besondere

- besonders

- passt

- Schnittmuster

- Haupt

- Prozent

- Zeit

- Zeiträume

- Phase

- Plato

- Datenintelligenz von Plato

- PlatoData

- Points

- Punkte

- Position

- positiv

- größte treibende

- Druck

- Preis

- Preise

- primär

- Prozessdefinierung

- Professionell

- Profit

- profite

- Fortschritt

- die

- vorausgesetzt

- bietet

- Bereitstellung

- Zwecke

- Schieben

- Q3

- sammeln

- Angebot

- Honorar

- erreicht

- Erreicht

- realisiert

- kürzlich

- Entspannung

- Erholung

- bezogene

- relativ

- verhältnismäßig

- zuverlässig

- verlassen

- verbleibenden

- bleibt bestehen

- berichten

- representiert

- ähnelt

- beziehungsweise

- für ihren Verlust verantwortlich.

- ansprechbar

- was zu

- Überprüfen

- s

- Zweite

- sehen

- gesehen

- verkaufen

- kompensieren

- Teilen

- verschieben

- VERSCHIEBUNG

- Schichten

- Short

- kurzfristig

- zeigt

- Konzerte

- Seite

- Signal

- signifikant

- ähnlich

- Ähnlichkeiten

- da

- sitzt

- klein

- allein

- verbrachte

- Spot

- Anfang

- Status

- starker

- Struktur

- Studie

- geeignet

- Oberteil

- liefern

- Angebot und Nachfrage

- Nehmen

- neigt dazu

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- Die Hauptstadt

- die Informationen

- ihr

- Thema

- Diese

- vom Nutzer definierten

- fehlen uns die Worte.

- diese Woche

- nach drei

- während

- Zeit

- zu

- Werkzeug

- Werkzeuge

- Tops & Pullover

- Gesamt

- gegenüber

- verfolgen sind

- Handel

- gehandelt

- Trades

- Trading

- privaten Transfer

- übertragen

- Trend

- WENDE

- XNUMX

- typisch

- typisch

- Unterwasser-

- Einheit

- unrealisierte Verluste

- Verwendung von

- Nutzen

- Verwendung

- Bewertungstag

- Wert

- sehr

- vs

- Börsen

- Wärmer

- wurde

- Wave

- Wellen

- we

- Reichtum

- Woche

- Wochen

- GUT

- waren

- wann

- welche

- wem

- breiter

- werden wir

- mit

- .

- arbeiten,

- Jahr

- Jahr

- U

- Jüngste

- Ihr

- Zephyrnet