- Hvor meget af USD-kursmarkedet handles nu versus Fed Funds (“EFFR")?

- Vi gennemgår dataene og finder ud af, at det virkelig afhænger af, hvordan du måler det!

- Clarus og de fleste markedsdeltagere finder, at DV01 er den mest nøjagtige målestok for Rates-produkter.

Dette er en opfølgning på en RFR Adoption blog, som jeg skrev i november:

I den blog bemærkede jeg, at Fed Funds så ud til at falde til ca 10 % af USD-markedet (eksklusive LIBOR, som fortsatte med at trykke i relativt stor størrelse hver måned i 2022).

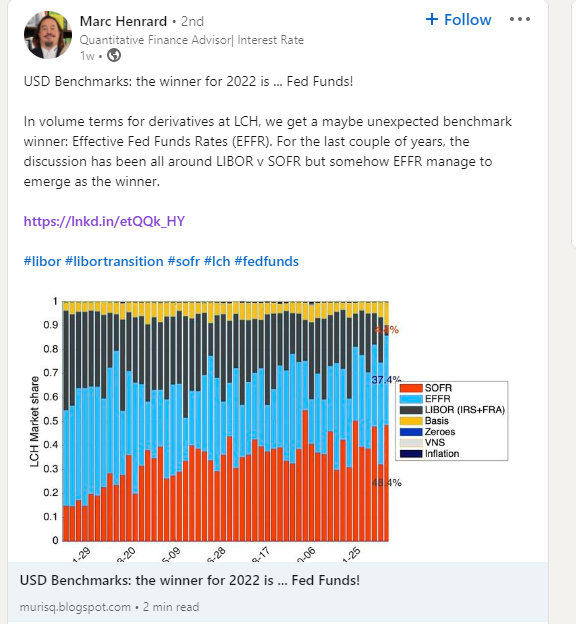

Men i sidste uge lagde jeg mærke til følgende Linkedin-indlæg, der vakte min interesse:

Jeg tænkte, at jeg skulle præsentere vores Clarus-data om Fed Funds og SOFR for at se, om vi kan kaste lys over dataene.

OTC fiktive data

Lad os starte enkelt. Hvordan har de nominelle beløb af Fed Funds og SOFR-swaps udviklet sig for nylig?

Viser;

- Nominelle beløb af OIS clearet hver måned i de seneste fire år.

- Disse er kun OTC-begreber – dvs. de udelukker futures.

- Som en note har SOFR eksisteret, og vi har blogget om det siden Juli 2018. Selvom det er en lidt mærkelig tanke, at jeg vil have blogget om SOFR i FEM ÅR, før LIBOR faktisk ophører, betyder det også, at vi nu burde have handlende på markedet, som måske kun nogensinde har handlet RFR'er...!

- Vi kan se, at Fed Funds-markedet på et teoretisk grundlag var ekstremt aktivt i 1. kvartal 2022, med mængder, der oversteg SOFR hver måned.

- Som året skred frem, ser det ud til, at der var relativt mindre kortsluthandel, og SOFR tog over igen.

- Men for hele året var det nominelle beløb af Fed Funds clearet faktisk højere end SOFR: $83.6Trn i Fed Funds spiller $77.8Trn i SOFR for hele året.

- Bare for at bemærke, at disse data kommer fra CCP'erne selv, så disse ideer er i fuld størrelse, der er ingen komplikationer omkring blokhandelsstørrelser osv. Fuld størrelser er afsløret. (Hvilket også giver mig mulighed for at minde vores læsere om det Blok- og Cap-tærskler ændres i år i SDR-dataene).

Dette er helt i tråd med det tidligere nævnte Linkedin-indlæg, men ser ud til at flyve imod vores analyse for RFR-vedtagelsesindikator (nye data kommer i øvrigt snart!). Hvad giver?

OTC DV01 Data

Som almindelige læsere uden tvivl er klar over, skaber vi ISDA-Clarus RFR Adoption Indicator ved hjælp af DV01-data. Det udleder vi af Clarus analyse, kombineret med en løbetid opdelt i standardiserede tenorer fra CCP'erne selv.

Mens vi hovedsageligt koncentrerer os om disse DV01-metrikker, viser en masse analyser sig i virkeligheden at være udskiftelige, uanset om vi taler om trends i fiktive beløb eller tendenser i DV01-beløb. Men for OTC-godkendt OIS i 2022 var tendenserne helt anderledes på en teoretisk og på DV01-basis.

Først diagrammet:

Viser;

- DV01 Beløb af USD OIS clearet hver måned i de seneste fire år.

- Dette diagram ser meget anderledes ud end det forrige!

- SOFR har domineret mængden af risiko, der handles som et OIS-produkt lige siden august 2021.

- Mængden af DV01 handlet i forhold til Fed Funds er meget volatil.

- Interessant at bemærke det Marts 2022 skiller sig ud som den største mængde SOFR-risiko, der nogensinde er handlet i OTC-produkter.

- Vi har tidligere bemærket, at den største mængde SOFR DV01 handlede på tværs af markedet – dvs. inklusive futures – var i september 2022. Der sker noget der med IMM roll-måneder, efterhånden som mere futures-handel er gået væk fra Eurodollars og til 3 måneders SOFR IMM-kontrakter.

- Dette OTC-diagram får vedtagelsen af SOFR til at se meget stærkt ud. Og er meget i tråd med slutningen af året LCH pressemeddelelse, som bemærkede:

2022 var også et betydningsfuldt år for SwapClear forud for USD Libor-konverteringen til SOFR i 2. kvartal 2023 – med mere end 80 % af al ny USD swap-risiko clearet af SwapClear nu SOFR-baseret.

Optag rydningsvolumener hos LCH med vækst på tværs af tjenester og regioner; udvidelse af udbuddet til markedet for ikke-clearede derivater

Samlet marked

Endelig fra CCPView, er det værd at bemærke, hvor meget OIS-risiko på tværs af både Futures og OTC-produkter, der nu handles. Dette er målt ved DV01:

Med en vis (meget?) USD LIBOR risiko stadig løfte til overgang , vil disse tal sandsynligvis stige i løbet af 2023.

I Sammenfatning

- Dataene bag LIBOR-overgangen er vigtige, men kan være komplekse.

- Vi sigter efter at give så meget gennemsigtighed som muligt uden at kede folk med for mange detaljer!

- Ja, en masse fiktivt handlet i Fed Funds i 2022 på OTC-markeder.

- Dette betyder ikke, at overgangen fra LIBOR sker til Fed Funds.

- SOFR dominerer mængden af risiko, der handles på USD-markederne.

- Dette er i overensstemmelse med, hvad markedsdeltagere og vores læsere fortæller os. Det er også vigtigt, at dataene sikkerhedskopierer det!

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Om

- om det

- præcis

- tværs

- aktiv

- faktisk

- Vedtagelse

- mod

- forude

- Alle

- tillader

- beløb

- beløb

- analyse

- ,

- omkring

- AUGUST

- grundlag

- før

- bag

- benchmark

- Bloker

- Blog

- Blogging

- Boring

- kasket

- lave om

- Chart

- Clarus

- Rydning

- klatre

- kombineret

- fuldstændig

- komplekse

- koncentrere

- konsekvent

- fortsatte

- kontrakter

- Konvertering

- skabe

- data

- afhænger

- Derivater

- forskellige

- dominerer

- dv01

- hver

- Hele

- etc.

- NOGENSINDE

- Hver

- udviklet sig

- Eksklusive

- udvidelse

- ekstremt

- Fed

- Finde

- efter

- Gratis

- fra

- fuld

- fonde

- Futures

- Futureshandel

- giver

- gå

- Vækst

- højere

- Hvordan

- Men

- HTTPS

- vigtigt

- in

- Herunder

- informeret

- interesse

- IT

- stor

- største

- Efternavn

- seneste

- lys

- Sandsynlig

- Line (linje)

- Se

- UDSEENDE

- Lot

- maerker

- Marked

- Markeder

- modenhed

- max-bredde

- midler

- måle

- nævnte

- Metrics

- Måned

- måned

- mere

- mest

- Ny

- Nyhedsbrev

- bemærkede

- mæssig

- november

- numre

- tilbyde

- OTC

- deltagere

- forbi

- Mennesker

- plato

- Platon Data Intelligence

- PlatoData

- mulig

- Indlæg

- præsentere

- tidligere

- tidligere

- Produkt

- Produkter

- skred

- give

- Q1

- Q2

- priser

- læsere

- Reality

- for nylig

- Reform

- regioner

- fast

- relativt

- Risiko

- Roll

- Kør

- syntes

- september

- Tjenester

- bør

- signifikant

- Simpelt

- siden

- Størrelse

- størrelser

- So

- nogle

- noget

- noget

- Snart

- delt

- står

- starte

- stærk

- Hold mig opdateret

- Swaps

- taler

- Fed

- selv

- i år

- tænkte

- Gennem

- hele

- til

- også

- handle

- handles

- Traders

- Trading

- overgang

- Gennemsigtighed

- Tendenser

- URL

- us

- USD

- versus

- flygtige

- mængder

- uge

- Hvad

- hvorvidt

- som

- Mens

- WHO

- vilje

- uden

- værd

- år

- år

- zephyrnet