Copyright@http://lchipo.blogspot.com/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Vigtigt***Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personligt

mening og læseren bør tage deres egen risiko i investeringsbeslutningen.

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Vigtigt***Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personligt

mening og læseren bør tage deres egen risiko i investeringsbeslutningen.

Åben for ansøgning: 9. maj 2023

Tæt på ansøgning: 15. maj 2023

Afstemning: 18. maj 2023

Noteringsdato: 29. maj 2023

aktiekapital

Markedsværdi: RM202.008 mio

Aktier i alt: 531.6 millioner aktier

Markedsværdi: RM202.008 mio

Aktier i alt: 531.6 millioner aktier

Industri CARG (2017-2022)

Branchestørrelse for netværksløsninger i Malaysia: 23.1 %

Branchestørrelse for cybersikkerhedsløsninger i Malaysia: 13.8 %

Sammenligning af industrikonkurrenter (PAT%)

Cloudpoint: 14.5 % (PE14.5)

Infoline: 16.6 % (PE32)

Sarawak Information Systems Sdn Bhd: 15.2 %

Bridgenet Solutions Sdn Bhd: 7.9 %

NTT Malaysia Solutions Sdn Bhd: 7.5 %

Mesiniaga Berhad: 2.3 % (PE12.91)

Andre virksomheder: 0.3 % til 6.3 % (s.154)

Dataprep Holdings Berhad: Tab

Erhverv (FYE 2022)

It-løsninger omfattende virksomheds- og datacenternetværk og cybersikkerhedsløsninger samt professionelle it-tjenester.

Levere tjenester til virksomheder inden for finansielle tjenesteydelser, forsikring, telekommunikationsindustrien og andre teknologitjenesteudbydere

It-løsninger omfattende virksomheds- og datacenternetværk og cybersikkerhedsløsninger samt professionelle it-tjenester.

Levere tjenester til virksomheder inden for finansielle tjenesteydelser, forsikring, telekommunikationsindustrien og andre teknologitjenesteudbydere

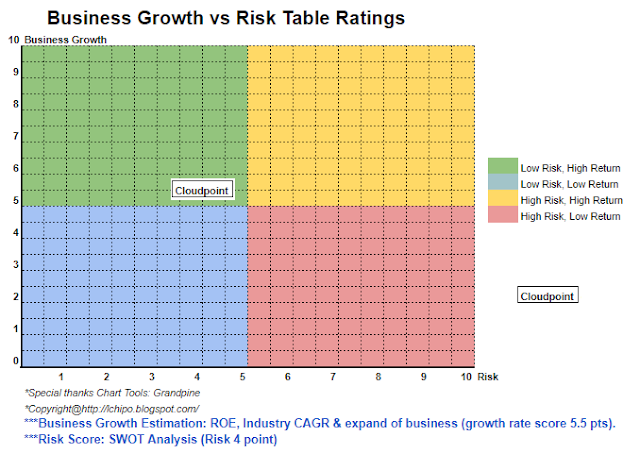

Fundamental analyse

1.Marked: Ace Market

2.Pris: RM0.38

3. Prognose P/E: 15.38 @ RM0.0247

4.ROE(Pro Forma III): 63.24 %

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6. Nettoaktiv: 0.27 RM

7.Samlet gæld til omsætningsaktiver IPO: 0.48 (Gæld: 45.782 mio., anlægsaktiver: 9.075 mio., Omsætningsaktiver: 95.331 mio.)

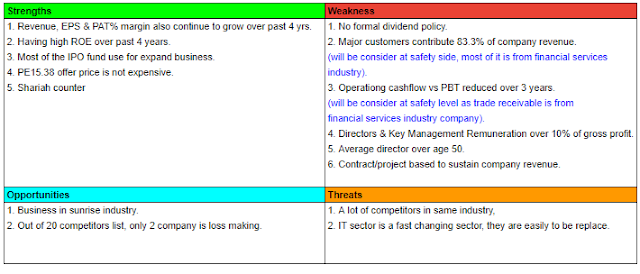

8. Udbyttepolitik: ingen formel udbyttepolitik.

9. Sharia-status: Ja

1.Marked: Ace Market

2.Pris: RM0.38

3. Prognose P/E: 15.38 @ RM0.0247

4.ROE(Pro Forma III): 63.24 %

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6. Nettoaktiv: 0.27 RM

7.Samlet gæld til omsætningsaktiver IPO: 0.48 (Gæld: 45.782 mio., anlægsaktiver: 9.075 mio., Omsætningsaktiver: 95.331 mio.)

8. Udbyttepolitik: ingen formel udbyttepolitik.

9. Sharia-status: Ja

Tidligere økonomiske resultater (omsætning, indtjening pr. aktier, PAT%)

2022 (FYE 31. december): RM90.595 mil (Eps: 0.0247), PAT: 14.5 %

2021 (FYE 31. december): RM59.541 mil (Eps: 0.0193), PAT: 17.2 %

2020 (FYE 31. december): RM51.230 mil (Eps: 0.0157), PAT: 16.3 %

2019 (FYE 31. december): RM50.634 mil (Eps: 0.0123), PAT: 12.9 %

2022 (FYE 31. december): RM90.595 mil (Eps: 0.0247), PAT: 14.5 %

2021 (FYE 31. december): RM59.541 mil (Eps: 0.0193), PAT: 17.2 %

2020 (FYE 31. december): RM51.230 mil (Eps: 0.0157), PAT: 16.3 %

2019 (FYE 31. december): RM50.634 mil (Eps: 0.0123), PAT: 12.9 %

Bestil bog

Engangsprojektbaseret indkomstmodel

2025: RM-

2024: RM9.739 mio

2023: RM32.073 mio

Tilbagevendende indkomstmodel

2025: RM7.681 mio

2024: RM8.950 mio

2023: RM6.893 mio

Driftslikviditet vs PBT

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

Større kunde (2022)

Kunde G: 35.3 % (finansiel serviceindustri)

Kunde D: 28.5 % (finansiel serviceindustri)

Kunde B: 8,3% (finansiel serviceindustri)

Kunde F: 7.8 % (telekommunikationsindustrien)

Kunde H: 3.4 % (finansiel serviceindustri)

***i alt 83.3 %

Kunde G: 35.3 % (finansiel serviceindustri)

Kunde D: 28.5 % (finansiel serviceindustri)

Kunde B: 8,3% (finansiel serviceindustri)

Kunde F: 7.8 % (telekommunikationsindustrien)

Kunde H: 3.4 % (finansiel serviceindustri)

***i alt 83.3 %

Større Aktionærer

Era Jasakita: 52% (direkte)

Choong Wai Hoong: 8.1 % (direkte), 52 % (indirekte)

Taks Choong Cheong: 8.1 % (direkte), 52 % (indirekte)

Era Jasakita: 52% (direkte)

Choong Wai Hoong: 8.1 % (direkte), 52 % (indirekte)

Taks Choong Cheong: 8.1 % (direkte), 52 % (indirekte)

Vederlag til direktører og nøgleledelser for FYE2023

(fra Omsætning og andre indtægter 2022)

Samlet direktørvederlag: RM1.869 mio

vederlag til nøgleledelsen: RM0.75 mio. – RM0.85 mio

i alt (maks.): RM2.719 mil eller 11 %

(fra Omsætning og andre indtægter 2022)

Samlet direktørvederlag: RM1.869 mio

vederlag til nøgleledelsen: RM0.75 mio. – RM0.85 mio

i alt (maks.): RM2.719 mil eller 11 %

Brug af midler

Forretningsudvidelse: 32.9 %

Flytning af firmakontor: 19.3 %

Arbejdskapitalkrav: 39.1 %

Estimerede noteringsudgifter: 8.7 %

Forretningsudvidelse: 32.9 %

Flytning af firmakontor: 19.3 %

Arbejdskapitalkrav: 39.1 %

Estimerede noteringsudgifter: 8.7 %

konklusioner (Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personlig mening, og læseren bør tage deres egen risiko i investeringsbeslutningen)

Samlet set er en god børsnotering med rabatværdi.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der udsendes et nyt kvartalsresultat. Læseren tager deres egen risiko og bør lave hjemmearbejde for at følge op på hvert kvartals resultat for at justere prognosen for virksomhedens fundamentale værdi.

Samlet set er en god børsnotering med rabatværdi.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der udsendes et nyt kvartalsresultat. Læseren tager deres egen risiko og bør lave hjemmearbejde for at følge op på hvert kvartals resultat for at justere prognosen for virksomhedens fundamentale værdi.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoAiStream. Web3 Data Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Køb og sælg aktier i PRE-IPO-virksomheder med PREIPO®. Adgang her.

- Kilde: http://lchipo.blogspot.com/2023/05/cloudpoint-techology-berhad.html

- :er

- :ikke

- $OP

- 1

- 12

- 13

- 14

- 15 %

- 2022

- 23

- 24

- 28

- 39

- 49

- 7

- 710

- 77

- 8

- 9

- 91

- a

- Alle

- ,

- enhver

- Indløs

- AS

- aktiv

- både

- kasket

- kapital

- kapitalkrav

- center

- center

- lave om

- klar

- farve

- Virksomheder

- selskab

- sammenligning

- konkurrenter

- omfattende

- Corporate

- Nuværende

- kunde

- Cybersecurity

- data

- datacenter

- Dato

- Gæld

- beslutning

- direkte

- Direktør

- Rabat

- udbytte

- do

- Optjening

- Enterprise

- Ether (ETH)

- Hver

- udvidelse

- udgifter

- finansielle

- økonomisk præstation

- finansielle tjenesteydelser

- følger

- Til

- Forecast

- formel

- fra

- fundamental

- godt

- Holdings

- hjemmearbejde

- HTTPS

- if

- in

- Indkomst

- industrier

- industrien

- oplysninger

- Informationssystemer

- forsikring

- investering

- IPO

- IT

- Nøgle

- til venstre

- notering

- Malaysia

- ledelse

- Marked

- max

- Kan..

- netto

- netværk

- Ny

- ingen

- of

- Office

- on

- kun

- Udtalelse

- or

- Andet

- egen

- opfattelsen

- ydeevne

- personale

- plato

- Platon Data Intelligence

- PlatoData

- politik

- pris

- om

- professionel

- projektbaseret

- Kvarter

- Læser

- Anbefaling

- Rød

- frigive

- vederlag

- Krav

- resultere

- indtægter

- Risiko

- tjeneste

- Tjenester

- Aktier

- sharia

- bør

- Størrelse

- Løsninger

- Status

- Systemer

- Tag

- Teknologier

- telekommunikation

- telekommunikation

- deres

- til

- I alt

- us

- værdi

- Specifikation

- vs

- GODT

- vilje

- med

- zephyrnet