Åben for ansøgning: 03/02/2021

Ansøgning tæt på: 09/02/2021

Oplysningsdato: 23/01/2021

aktiekapital

Markedsværdi: RM92 mio

Aktier i alt: 400 millioner aktier (offentligt gældende: 20 millioner, Company Insider/Miti/Privat Placement/andet: 80mil)

Industri (Nettofortjeneste %)

Homeriz: 15.18 %

Forårskunst: 13.14 %

Mobilia: 11.14 %

Længde: 9.51 %

Forretning

Design og fremstilling af møbler til hjemmet.

Oversøisk: 73.39 %

Malaysia: 26.61 %

*2017-2020: 50.48%-56.48% omsætning kommer fra 5 større kunder.

Fundamental analyse

1.Marked: Ace Market

2.Pris: RM0.23 (EPS:0.02)

3.P/E: PE11.50

4.ROE(Pro Forma III): 17.29 %

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6.Kontanter og fast depositum efter børsnotering: RM0.0406 pr. aktie

7.NA efter børsnotering: RM0.10

8.Samlet gæld til omsætningsaktiver efter børsnotering: 1.176 (Gæld: 39.385 mio., anlægsaktiver: 45.954 mio., Omsætningsaktiver: 33.447 mio.)

9.Udbyttepolitik: Ingen fast udbyttepolitik.

Tidligere økonomiske resultater (omsætning, EPS)

2020 (8 måneder): RM44.729 mil (EPS:0.0136)

2019: RM75.589 mil (EPS:0.0248)

2018: RM66.504 mil (EPS:0.0184)

2017: RM55.730 mil (EPS:0.0184)

Netto overskudsgrad

2020 (8 måneder): 10.31 %

2019: 11.14%

2018: 9.39%

2017: 11.24%

Efter børsintroduktion Aktiebesiddelse

Quek Wee Seng: 74.56% (Exelient & Firstchrome)

Quek Wee Seong: 73.88 % (Exelient & Firstchrome)

Bestyrelsesvederlag for FYE2021 (fra bruttoresultat 2019)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tajul Arifin: RM42k

Lim See Tow: RM42k

Samlet direktørvederlag: RM1.177 millioner eller 6.05 %

Nøgleledelsesvederlag for FYE2021 (fra bruttoresultat 2019)

Tan Ley Wun: RM150-200

Khoo Ai Lee: RM150-200

Ku Yong Yee: RM100-150

Wong Eng Chuan: RM200-250

Quek Yan-sang: RM50-100

aflønning af nøgleledelsen: RM0.65-0.9mil eller 3.34-4.62 %

Brug af fond

Opførelse af bygning: 42.03 %

Indkøb af maskiner: 9.42%

Tilbagebetaling af lån: 13.77 %

Arbejdskapital: 13.77 %

Noteringsudgifter: 21.74 %

Den gode ting er:

1. PE11.5 er acceptabel dagsværdi.

2. ROE over 15%.

3. Revneue fortsat stigning over de seneste 3 år.

4. Global arbejde hjemmefra trend øger efterspørgslen efter møbler.

De dårlige ting:

1. Top 5 store kunder bidrager med over 50 % af virksomhedens omsætning.

2. Gælden er høj.

3. Direktør og topledelsens aflønning er over 10 % af virksomhedens bruttoresultat.

4. Brug 13.77 % IPO-fond til at betale gæld, & noteringsudgifter er 21.74 % af den samlede IPO-fond (dette 2 punkt er mindre hjælp til at bidrage med forretningsvækst i futures)

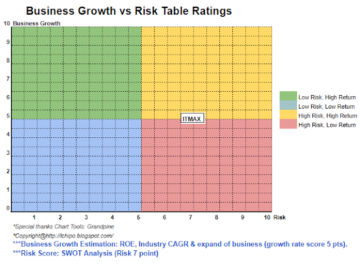

Virksomheden valgte det rigtige tidspunkt for børsnotering, da globalt arbejde hjemmefra øger efterspørgslen efter møbler, men Mobilia-møbler fokuserer mere på træbaserede møbler. Den estimerede færdiggørelsestid for fabriksblok B & C er 2022, vi burde se mere omsætning komme ind efter 2 års tid (kan ikke finde ud af hvor mange % stigning i produktionskapacitet). Se venligst nedenstående diagram for at forstå risikoen kontra forretningsvækstprognosen for virksomheden inden for 3 år.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der udsendes et nyt kvartalsresultat. Læseren tager deres egen risiko og bør lave hjemmearbejde for at følge op på hvert kvartals resultat for at justere prognosen for virksomhedens fundamentale værdi.

Kilde: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Kunst

- aktiv

- BP

- Bygning

- virksomhed

- Kapacitet

- kapital

- Kontanter

- lave om

- selskab

- fortsæt

- Nuværende

- Gæld

- Efterspørgsel

- Direktør

- udbytte

- udgifter

- fabrik

- retfærdig

- finansielle

- Fokus

- følger

- fond

- Futures

- Global

- Vækst

- Høj

- Home

- hjemmearbejde

- Hvordan

- HTTPS

- Forøg

- IPO

- notering

- større

- ledelse

- Produktion

- Marked

- netto

- Udtalelse

- Betal

- ydeevne

- politik

- pris

- om

- produktion

- Profit

- offentlige

- Læser

- indtægter

- Risiko

- Aktier

- tid

- top

- top 5

- us

- værdi

- Specifikation

- inden for

- Arbejde

- arbejde hjemmefra

- år