اپنے قرض پر اصل اور سود کا حساب لگانا آپ کو جائیداد کی اصل قیمت کی شناخت میں مدد کرتا ہے۔ اگر آپ کے پاس 400,000 سال کی مقررہ شرح 30% پر $5 قرض ہے، تو آپ جو رقم 30 سال کے بعد خرچ کرتے ہیں وہ $400,000 نہیں ہے۔ یہ اصل میں $773,158 ہے۔ $400,000 آپ کے پرنسپل کی طرف جائیں گے، جبکہ باقی $373,158 آپ کی دلچسپی کی طرف جائیں گے۔

جب آپ ایک کے ساتھ گھر خریدتے ہیں۔ مقررہ سود کی شرح، آپ کی ماہانہ رہن کی ادائیگی آپ کے قرض کی مدت کے لئے ایک جیسی ہوگی۔ تاہم، اگرچہ آپ ہر ماہ ایک ہی رقم کے لیے ایک چیک لکھ رہے ہیں، آپ نے اپنے پرنسپل اور دلچسپی کے لیے کتنی رقم رکھی ہے ہمیشہ مختلف ہوگی۔

اس پوسٹ میں، ہم اس بات کی وضاحت کریں گے کہ رہن پر آپ کی اصل اور سود کی ادائیگیاں کیا ہیں اور یہ دکھائیں گے کہ آپ کو یہ حساب لگانا ہوگا کہ پراپرٹی خریدنے کے وقت زیادہ باخبر فیصلہ کرنے کے لیے آپ کو ایک مکان کی قیمت کتنی ہوگی۔ ہم APR اور آپ کی شرح سود کے درمیان فرق، آپ کی شرح سود پر کون سے عوامل اثرانداز ہوتے ہیں، اور آپ کی مقررہ شرح رہن کی ادائیگی کہاں جا رہی ہے اس پر بھی بات کریں گے۔

اپنے قرض پر اصل اور سود کا حساب لگانے کا طریقہ یہاں ہے:

رہن پر پرنسپل کیا ہے؟

جب آپ ہوم لون لیتے ہیں، تو آپ کا پرنسپل وہ رقم ہوتی ہے جو آپ قرض دہندہ سے لیتے ہیں۔ اگر آپ کے گھر کی خریداری کی کل قیمت $300,000 ہے اور آپ $20 کی 60,000% ڈاون پیمنٹ کرتے ہیں تو باقی $240,000 آپ کا اصل بیلنس ہے۔

خریداری کی قیمت - کم ادائیگی = پرنسپل بیلنس

ہمارے استعمال کریں رہن کیلکولیٹر اس بات کا تعین کرنے کے لیے کہ آپ کتنا گھر برداشت کر سکتے ہیں۔ آپ کا پرنسپل آپ کے قرض کی رقم کے برابر ہے، جو اسے جاننے کے لیے سب سے اہم نمبروں میں سے ایک بناتا ہے۔ آپ کا قرض لینے کے فوراً بعد آپ کا رہن پرنسپل سود جمع کرنا شروع کر دیتا ہے۔ مشترکہ طور پر، دونوں آپ کی ماہانہ ادائیگی کا زیادہ تر حصہ بناتے ہیں۔

سود کی ادائیگی کیا ہے؟

قرض دینے والے ادارے آپ کو لاکھوں ڈالر کا قرض نہیں دیتے اور بدلے میں کچھ حاصل نہیں کرتے۔ آپ کا قرض دہندہ آپ سے قرض پر سود وصول کرتا ہے، عام طور پر سالانہ فیصد کی شرح (APR) کی بنیاد پر۔

پہلی بار گھر خریدنے والے زیادہ تر یہ جان کر حیران ہیں کہ، کم شرح سود کے باوجود، وہ ہر ماہ رہن کے سود کے لیے بہت زیادہ رقم خرچ کر رہے ہوں گے۔ مثال کے طور پر، اگر آپ 30% سود کی شرح پر $400,000 کا 5 سالہ قرض لیتے ہیں، تو آپ کی ماہانہ ادائیگی $2,147.29 ہے۔ پہلے مہینے کے لیے، اس ادائیگی کا $1,666.67 سود کی طرف جاتا ہے، اور صرف $480.62 آپ کے پرنسپل کی ادائیگی کی طرف جاتا ہے۔

آپ کی سود کی ادائیگی کا حساب کیسے لگایا جاتا ہے؟

آپ کی سود کی ادائیگی کا حساب لگانے کے لیے کچھ زیادہ ریاضی کی ضرورت ہوتی ہے۔ فارمولا ہے:

ماہانہ سود کی ادائیگی = اصل قرض کی رقم x (سالانہ سود کی شرح / 12)

قرض کی اصل رقم = $400,000

شرح سود = 5%، یا 0.05

اس معاملے میں، آپ کی دلچسپی یہ ہے:

سود = $400,000 x (.05/12)

سود = $1,666.67

ایک مقررہ شرح کے ساتھ، آپ ہر رہن کی ادائیگی کے ساتھ کم سود ادا کریں گے کیونکہ آپ کا پرنسپل بیلنس کم ہو جاتا ہے۔ آپ کی پہلی رہن کی ادائیگی کے بعد، آپ کا اصل بیلنس $400,000 سے $399,519.38 ہو جاتا ہے۔ مہینے دو کے لیے، آپ کی دلچسپی کی مساوات یہ ہے:

سود = $399,519 x (.05/12)

سود = $1,664.66

جب کہ آپ اپنے اصل بیلنس کی مد میں صرف $2.01 مزید ڈالتے ہیں، آپ آہستہ آہستہ وقت کے ساتھ اپنے زیادہ سے زیادہ قرض کی ادائیگی کریں گے، جو ہمیں معافی کی طرف لے جاتا ہے۔

امرتائزیشن کیا ہے؟

امورائزیشن اس کا مطلب ہے کہ آپ کے ہوم لون کو وقت کے ساتھ ساتھ باقاعدہ پرنسپل اور سود رہن کی ادائیگیوں کے ذریعے ادا کرنا۔ امارٹائزیشن کا حساب لگانے کے لیے فارمولہ استعمال کرنا ضروری ہے:

A = ماہانہ رہن کی ادائیگی

P = پرنسپل بیلنس

I = متواتر سود کی شرح

N = ادائیگیوں کی کل تعداد

ہم اس کی بجائے ایک ایمورٹائزیشن کیلکولیٹر استعمال کرنے کی تجویز کرتے ہیں۔

امورٹائزیشن کیوں اہمیت رکھتی ہے۔

ایمورٹائزیشن گھر کے مالکان اور رئیل اسٹیٹ کے سرمایہ کاروں کو وقت کے ساتھ ساتھ اپنے اخراجات کی شناخت میں مدد کرتی ہے۔

ٹیکس کے مقاصد کے لیے، معافی کی میزیں آپ کو دکھاتی ہیں کہ آپ ہر سال سود میں کتنی رقم ادا کریں گے۔ رہن کا سود ٹیکس میں کٹوتی کے قابل ہے، یعنی اگر آپ اپنے اخراجات کو آئٹمائز کرتے ہیں اور معیاری کٹوتی کی حد کو عبور کرتے ہیں تو آپ اس کا دعویٰ کرتے ہیں۔

ایمورٹائزیشن یہ بھی ظاہر کرتی ہے کہ آپ پر ہر سال یا مہینے میں اپنے اصل بیلنس پر کتنا واجب الادا ہوگا۔ آپ کا بیلنس جتنا کم ہوگا، آپ کے گھر میں اتنی ہی زیادہ ایکویٹی ہوگی۔ اسے آسان رکھنے کے لیے، آئیے فرض کریں کہ آپ کے گھر کی قیمت میں کبھی اضافہ نہیں ہوتا ہے۔ اپنی پہلی ادائیگی کرنے سے پہلے، آپ کے پاس ایکویٹی میں $100,000 ہے (عرف آپ کی ڈاؤن پیمنٹ)۔

مندرجہ بالا مثال کا استعمال کرتے ہوئے، یہ ہے کہ مختلف وقت کے وقفوں پر آپ کا اصل توازن کتنا ہے:

| ماہ سال | ابتدائی نیچے ادائیگی | متوازن | ایکوٹی |

| 0 ماہ / 0 سال | $100,000 | $400,000 | $100,000 |

| 12 ماہ / 1 سال | $100,000 | $394,098.54 | $105,901.46 |

| 60 ماہ / 5 سال | $100,000 | $367,314.93 | $132,685.07 |

| 120 ماہ / 10 سال | $100,000 | $325,368.26 | $174,631.74 |

| 180 ماہ / 15 سال | $100,000 | $271,535.63 | $228,464.37 |

| 240 ماہ / 20 سال | $100,000 | $202,449.07 | $297,550.93 |

| 300 ماہ / 25 سال | $100,000 | $113,786.23 | $386,213.77 |

| 360 ماہ / 30 سال | $100,000 | $0 | $500,000 |

اس منظر نامے میں، آپ جتنی دیر تک قرض رکھتے ہیں زیادہ ایکویٹی بناتے ہیں۔ اس کی وجہ یہ ہے کہ رہن کی زیادہ ادائیگی آپ کے ماہانہ پرنسپل بیلنس کی طرف جاتی ہے۔

APR بمقابلہ سود کی شرح: کیا فرق ہے؟

دونوں شرحوں کو فیصد کے طور پر ظاہر کیا جاتا ہے، لیکن ان کے درمیان ایک اہم فرق ہے۔

آپ کی شرح سود سے مراد آپ کے قرض کی سالانہ لاگت ہے لیکن یہ کسی بھی فیس یا چارجز کی عکاسی نہیں کرتی ہے جو آپ کو قرض کے لیے ادا کرنا پڑ سکتے ہیں۔

آپ کا APR اس بات کا زیادہ جامع اظہار ہے جو آپ قرض لے رہے ہیں اور اکثر آپ کی شرح سود سے زیادہ ہے۔ یہ آپ کی شرح سود، رہن بروکر کی فیس، کوئی بھی ظاہر کرتا ہے۔ رہن پوائنٹس، اور دیگر چارجز جو آپ اپنا قرض حاصل کرنے کے لیے اٹھاتے ہیں۔

کون سے عوامل آپ کی شرح سود کو متاثر کرتے ہیں؟

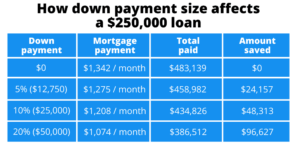

آپ کی شرح سود جتنی کم ہوگی، آپ کی ماہانہ رہن کی ادائیگیاں اتنی ہی کم ہوں گی—اور ہر فیصد پوائنٹ شمار ہوتا ہے! آپ کے $400,000 30 سالہ قرض کے لیے 5%، آپ کی ماہانہ ادائیگی $2,147 ہے۔ تاہم، اگر آپ کی شرح سود 4% ہے، تو آپ کی ماہانہ ادائیگی $1,910 تک گر جاتی ہے۔ یہ $237 کا فرق ہے!

یہاں کچھ عوامل ہیں جو آپ کی شرح سود کا تعین کرتے ہیں:

- کریڈٹ سکور: آپ کا FICO سکور جتنا زیادہ ہوگا، آپ کی شرح سود اتنی ہی کم ہوگی۔ اگر آپ کا کریڈٹ سکور 700 یا اس سے زیادہ ہے تو آپ عام طور پر بہترین شرحوں کے لیے اہل ہوں گے۔

- قرض کی مدت: اگر آپ کا قرض مختصر مدت کے لیے ہے، تو آپ کی شرح سود کم ہونے کا امکان ہے۔ اگر آپ 30% پر 5 سالہ قرض کے لیے اہل ہیں، تو وہی قرض دہندہ آپ کو 15% پر 4 سالہ قرض کی پیشکش کر سکتا ہے۔

- جگہ: اگر آپ کسی ایسے علاقے میں ہیں جہاں زیادہ مالکان ڈیفالٹ کرتے ہیں، تو آپ کی شرح سود زیادہ ہو سکتی ہے۔

- بیعانہ: اگر آپ کی ڈاون پیمنٹ 20% سے کم ہے، تو زیادہ تر قرضوں کے لیے آپ کو ادائیگی کرنے کی ضرورت ہوتی ہے۔ نجی رہن انشورنس (PMI)، جو کہ 0.58% - 1.86% اضافی سود ہے۔

- موجودہ شرح سود: ہاؤسنگ مارکیٹ کی حالت اور فیڈرل ریزرو ہوم لون کی شرحوں پر اثر انداز ہوتے ہیں۔

آپ کے ماہانہ رہن کی ادائیگی میں اور کیا شامل ہے؟

آپ کا اصل اور سود آپ کی ماہانہ رہن کی ادائیگی کی بنیاد ہے، جو آپ کے قرض کی مدت کے دوران نہیں بڑھے گا۔ تاہم، غور کرنے کے لئے دیگر فیسیں ہیں:

- پراپرٹی ٹیکس: یہ ٹیکس وہ ہیں جو آپ کی مقامی حکومت آپ کی جائیداد کی تشخیص شدہ قیمت کی بنیاد پر آپ سے وصول کرتی ہے۔ تشخیص شدہ قیمت وہ ہے جو پراپرٹی کا جائزہ لینے والا کہتا ہے کہ آپ کے گھر کی قیمت ہے اور مارکیٹ کی قیمت کے برابر نہیں ہے۔ پراپرٹی ٹیکس ریاست سے ریاست میں مختلف ہوتے ہیں۔

- گھر کے مالک کا بیمہ: گھر کے مالک کا بیمہ عام طور پر آپ کے گھر کو ہونے والے اندرونی اور بیرونی نقصان، ذاتی اثاثوں کے نقصان یا نقصان، اور اگر آپ کے گھر یا آپ کی جائیداد پر کوئی حادثہ پیش آتا ہے تو ذمہ داری کی کوریج کا احاطہ کرتا ہے۔

- PMI: جیسا کہ پہلے ذکر کیا گیا ہے، اگر آپ کی ڈاؤن پیمنٹ 20% سے کم ہے تو آپ کو PMI ادا کرنا ہوگا۔ اگر آپ اپنا رہن ادا نہیں کرتے ہیں تو یہ انشورنس آپ کے رہن کے قرض دہندہ کی حفاظت کرتا ہے۔ جب آپ کا لون ٹو ویلیو (LTV) تناسب 78% یا اس سے کم ہو جاتا ہے تو یہ ختم ہو جاتا ہے۔

- ہوم اونر ایسوسی ایشن (HOA) کے واجبات: اگر آپ گھر کے مالک کی ایسوسی ایشن کے ساتھ کسی کونڈو یا محلے میں جاتے ہیں، تو آپ کو HOA فیس ادا کرنی ہوگی۔ یہ آپ کے HOA کی بنیاد پر مختلف ہوتے ہیں۔

اپنے پرنسپل اور دلچسپی پر نظر رکھنا

دوبارہ حاصل کرنے کے لیے، آپ کا پرنسپل وہ رقم ہے جو آپ گھر کا قرض لیتے وقت قرض دہندہ سے لیتے ہیں، اور آپ کا سود وہ ہے جو قرض دہندہ آپ سے اس رقم کو ادھار لینے کے لیے لیتا ہے۔ اب جب کہ آپ جانتے ہیں کہ وہ کیسے کام کرتے ہیں اور کس طرح ایک ایمورٹائزیشن کیلکولیٹر استعمال کرتے ہیں یہ دیکھنے کے لیے کہ آپ کتنی رقم ادا کر رہے ہیں اور کب آپ گھر خریدتے وقت زیادہ باخبر فیصلہ کر سکتے ہیں۔

اکثر پوچھے گئے سوالات

کیا آپ کو پرنسپل یا سود ادا کرنا چاہئے؟

آپ کے قرض کی شرائط پر منحصر ہے، آپ ہر ماہ مزید ادائیگی کر سکتے ہیں۔ اضافی رقم آپ کے پرنسپل بیلنس کی طرف جاتی ہے اور آپ کو تیزی سے اپنے قرض کی ادائیگی میں مدد ملتی ہے۔

اور کس طرح آپ اپنا قرض تیزی سے ادا کر سکتے ہیں؟

کچھ کمپنیاں آپ کو دو ہفتہ وار رہن کی ادائیگی کرنے دیں گی۔ 12 ماہانہ ادائیگیاں کرنے کے بجائے، آپ 26 دو ہفتہ وار ادائیگیاں حاصل کریں گے جو آپ کی ماہانہ رقم کے نصف کے برابر ہیں۔ اس حکمت عملی کے ساتھ، آپ ہر سال ایک اضافی مہینہ ادا کریں گے اور اپنے قرض سے کئی سال منڈو سکتے ہیں۔

ادائیگی کا کتنا فیصد پرنسپل ہے؟

یہ فیصد آپ کے قرض کی لمبائی، رقم اور سود کی شرح کی بنیاد پر مختلف ہوتی ہے۔

کمیونٹی میں شامل ہوں

ہماری 2+ ملین سے زیادہ ممبران کی بڑی کمیونٹی BiggerPockets کو رئیل اسٹیٹ سرمایہ کاروں کی اب تک کی سب سے بڑی آن لائن کمیونٹی بناتی ہے۔ سرمایہ کاری کی حکمت عملیوں کے بارے میں جانیں، خصوصیات کا تجزیہ کریں، اور ایک ایسی کمیونٹی سے جڑیں جو آپ کو اپنے مقاصد کے حصول میں مدد فراہم کرے۔ مفت میں شامل ہوں. آپ کس چیز کا انتظار کر رہے ہیں؟

BiggerPockets کے ذریعے نوٹ: یہ مصنف کی طرف سے لکھی گئی آراء ہیں اور ضروری نہیں کہ BiggerPockets کی رائے کی نمائندگی کریں۔

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو بلاک چین۔ Web3 Metaverse Intelligence. علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: https://www.biggerpockets.com/blog/principal-and-interest

- 000

- 1

- 10

- 28

- 67

- a

- ہمارے بارے میں

- اوپر

- حادثے

- حاصل

- اصل میں

- شامل کیا

- ایڈیشنل

- کے بعد

- ہمیشہ

- رقم

- اور

- سالانہ

- رقبہ

- کا تعین کیا

- اثاثے

- ایسوسی ایشن

- مصنف

- متوازن

- بیس

- کی بنیاد پر

- کیونکہ

- اس سے پہلے

- BEST

- کے درمیان

- بلاک

- سرحد

- قرضے لے

- قرض ادا کرنا

- لاتا ہے

- بروکر

- تعمیر

- خرید

- خریدار

- خرید

- حساب

- حساب

- حساب

- کیس

- بوجھ

- چیک کریں

- کا دعوی

- مل کر

- کمیونٹی

- کمپنیاں

- غور کریں

- قیمت

- اخراجات

- کوریج

- پر محیط ہے

- کریڈٹ

- فیصلہ

- پہلے سے طے شدہ

- اس بات کا تعین

- فرق

- مختلف

- بات چیت

- نہیں کرتا

- ڈالر

- نہیں

- نیچے

- قطرے

- کے دوران

- ہر ایک

- اس سے قبل

- کما

- مساوی

- ایکوئٹی

- اسٹیٹ

- بھی

- کبھی نہیں

- ہر کوئی

- مثال کے طور پر

- اخراجات

- اظہار

- بیرونی

- اضافی

- عوامل

- تیز تر

- وفاقی

- فیڈرل ریزرو

- فیس

- چند

- FICO

- پہلا

- مقرر

- فارمولا

- مفت

- سے

- حاصل

- Go

- اہداف

- جاتا ہے

- جا

- حکومت

- گراف

- نصف

- مدد

- مدد کرتا ہے

- پوشیدہ

- اعلی

- کلی

- ہوم پیج (-)

- ہاؤس

- ہاؤسنگ

- ہاؤسنگ مارکیٹ

- کس طرح

- کیسے

- تاہم

- HTTPS

- سینکڑوں

- شناخت

- اثر

- اہم

- in

- شامل

- اضافہ

- اضافہ

- مطلع

- کے بجائے

- اداروں

- انشورنس

- دلچسپی

- شرح سود

- اندرونی

- سرمایہ کاری

- سرمایہ

- IT

- میں شامل

- رکھیں

- کلیدی

- جان

- سب سے بڑا

- جانیں

- قرض دینے والا

- لمبائی

- 20٪ سے بھی کم

- LG

- ذمہ داری

- امکان

- تھوڑا

- قرض

- قرض

- مقامی

- مقامی حکومت

- اب

- بند

- بہت

- LTV

- بنا

- بناتا ہے

- بنانا

- مارکیٹ

- بڑے پیمانے پر

- ریاضی

- زیادہ سے زیادہ چوڑائی

- مطلب

- کا مطلب ہے کہ

- اراکین

- ذکر کیا

- شاید

- دس لاکھ

- قیمت

- مہینہ

- ماہانہ

- ماہ

- زیادہ

- رہن

- سب سے زیادہ

- منتقل

- ضروری ہے

- تعداد

- تعداد

- پیش کرتے ہیں

- ایک

- آن لائن

- رائے

- دیگر

- ادا

- ادائیگی

- ادائیگی

- ادائیگی

- فیصد

- متواتر

- ذاتی

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- pmi

- پوائنٹ

- پوسٹ

- قیمت

- پرنسپل

- خصوصیات

- جائیداد

- خرید

- خریداری

- مقاصد

- ڈال

- ڈالنا

- قابلیت

- شرح

- قیمتیں

- تناسب

- اصلی

- رئیل اسٹیٹ

- ریپپ

- سفارش

- مراد

- کی عکاسی

- کی عکاسی کرتا ہے

- باقاعدہ

- باقی

- ادا کرنا

- کی نمائندگی

- کی ضرورت

- کی ضرورت ہے

- ریزرو

- واپسی

- منہاج القرآن

- اسی

- کا کہنا ہے کہ

- منظر نامے

- کئی

- دکھائیں

- شوز

- سادہ

- آہستہ آہستہ

- خرچ

- خرچ کرنا۔

- معیار

- شروع ہوتا ہے

- حالت

- حکمت عملیوں

- حکمت عملی

- پیچھے چھوڑ

- حیران کن

- لے لو

- لینے

- ٹیکس

- ٹیکس

- شرائط

- ۔

- ریاست

- ان

- ہزاروں

- حد

- کے ذریعے

- وقت

- کرنے کے لئے

- کل

- کی طرف

- کی طرف

- ٹریک

- سچ

- عام طور پر

- us

- استعمال کی شرائط

- عام طور پر

- قیمت

- مختلف

- انتظار کر رہا ہے

- ویبپی

- کیا

- جس

- جبکہ

- گے

- کام

- قابل

- تحریری طور پر

- لکھا

- X

- سال

- سال

- اور

- زیفیرنیٹ