Симпозіум Digital Monetary Institute (DMI), який відбувся в Лондоні 10-11 травня 2023 року, об’єднав експертів з цифрової валюти з понад 90 центральних банків, регуляторів, фінансових установ і технологічних компаній для обговорення останніх подій у сфері цифрових фінансів.

Учасники мали можливість дізнатися про останні досягнення в області цифрових фінансів і поспілкуватися з експертами в цій галузі.

Симпозіум складався з восьми сесій, які охоплювали різні аспекти цифрових фінансів, такі як розробка та впровадження роздрібних CBDC, роль стейблкойнів і токенів, транскордонні платежі та регулювання цифрових активів.

Павло Сідельов, засновник і технічний директор SDK.finance і автор книги «Світ цифрових платежів: практичний курс», взяв участь у симпозіумі та поділився своїми думками про майбутнє CBDC.

Проблеми, пов'язані з впровадженням CBDC

CBDC, безсумнівно, має значний потенціал, і центральні банки в усьому світі все більше вивчають можливість впровадження роздрібних CBDC.

Цифрові валюти можуть стати потужним інструментом на шляху до безготівкового суспільства та забезпечити надійну альтернативу домінуючим картковим схемам, таким як Visa або MasterCard у сфері цифрових платежів.

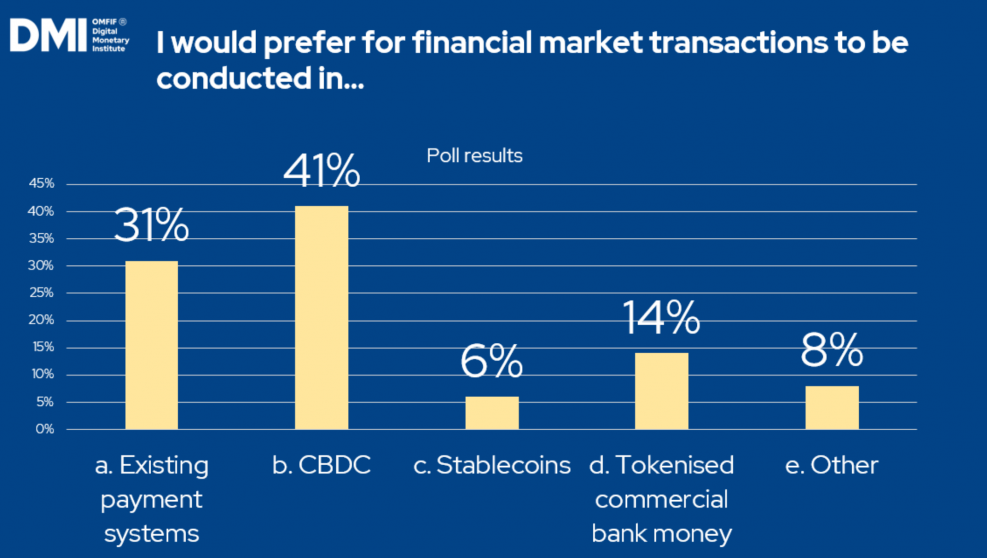

Відповідь учасників опитування на симпозіумі DMI 2023.

джерело: Цифровий монетарний інститут

Однак центральні банки стикаються з численними технічними та регуляторними проблемами при розробці та впровадженні CBDC.

Їх головна мета в цьому контексті — забезпечити доступність грошей центрального банку для споживачів у сучасній економіці. Стабільність монетарної та фінансової системи, що підтримується безпечними грошима центрального банку, має вирішальне значення, особливо з огляду на кредитні ризики та ризики ліквідності, пов’язані з приватними грошима.

Фінансова стабільність

З точки зору фінансової стабільності, запровадження цифрових валют, що призведе до переведення банківських депозитів у CBDC і стейблкойни, може призвести до підвищення кредитних ставок.

Центральні банки стикаються з проблемою обслуговування не лише інших банків, але й окремих споживачів. Традиційно центральні банки взаємодіють переважно з банками і не знайомі з індивідуальним споживчим ринком та його динамікою. Щоб успішно запровадити цифрові валюти, їм потрібно буде переоцінити свою діяльність і отримати глибше розуміння цього ринку та його взаємозв’язку.

Правила

Центральним банкам ще багато чого належить зробити, щоб внести ясність у простір цифрових валют. Зараз у центрі уваги необхідність розробки нормативно-правової бази.

Складність полягає в тому, що регулятори повинні реагувати на постійні зміни в просторі цифрових платежів і встановлювати баланс між підтримкою стабільності та заохоченням інновацій і пов’язаних з цим переваг.

Іншим фактором, який ускладнює процес, є той факт, що кожен центральний банк повинен розробити власну нормативну базу, а потім забезпечити сумісність транскордонних платежів на міжнародному рівні.

Однак, незважаючи на те, що регулювання цифрових активів все ще розвивається, стало зрозуміло, що регулятори серйозно ставляться до правових питань.

Конфіденційність і безпека

Після регуляторного бар’єру кібербезпека є ще однією значною перешкодою, яку необхідно подолати в цифрових фінансах.

Зростає занепокоєння серед окремих споживачів, які побоюються, що запровадження CBDC може призвести до майбутнього, у якому кожна мікротранзакція чи покупка, здійснена за допомогою цифрової валюти, відстежуватиметься або може відстежуватися, на відміну від готівкових транзакцій.

Щоб вирішити проблеми конфіденційності, пов’язані з програмованими грошима, що фінансуються урядом, важливо визначити пріоритет безпеки системи та переконатися, що жодні програмовані функції не ініціюються урядами чи центральними банками. Підтримка цілісності системи є надзвичайно важливою.

Технологія

Етап технологічного розвитку роздрібного CBDC є надзвичайно важливим через його центральну роль у фінансовій системі. Створення спеціальної екосистеми має важливе значення для полегшення роботи цифрової валюти, обробки транзакцій, платежів і грошових переказів.

Центральним банкам зазвичай бракує досвіду в цій сфері, що може вимагати залучення експертів і технічних рішень.

Було підкреслено, що основна книга для CBDC повинна відповідати суворим критеріям, які включають надійний захист даних і високопродуктивні можливості. Однак дуже важливо знайти баланс між забезпеченням гарантій безпеки та підтриманням швидкості транзакцій.

Хоча технологія розподіленої книги може сприяти децентралізації, вона також несе ризик непотрібної технічної складності. Таким чином, може виявитися корисним вивчити альтернативні стратегії керування даними, які пропонують аналогічні переваги децентралізації.

Основне програмне забезпечення SDK.finance та його потенціал CBDC

Як постачальник програмного забезпечення FinTech і PayTech, SDK.finance тримає руку на пульсі подій у сфері CBDC, оскільки я вважаю, що це гроші майбутнього, і я хочу, щоб моя компанія була частиною цього.

У жовтні 2022 року команда SDK.finance посіла друге місце на CBDC Hackathon 2022, організованому Barclay's Rise у Лондоні. Вони представили повністю інтерактивний прототип, який вирішив проблеми кодування CBDC і продемонстрував можливості свого рішення.

Прототип був побудований на Платформа SDK.finance Core Ledger, який служить основою для обліку транзакцій і підтримує можливості використання кількох активів/багато валют. Він включає такі ключові суб’єкти, як рахунки, банки та клієнти. Ці функції забезпечують повну інтеграцію з будь-яким рівнем CBDC і оптимізують операції, пов’язані з рахунками в цифровій валюті.

По суті, наш рівень бухгалтерської книги можна інтегрувати в будь-яку центральну банківську систему та забезпечити екосистему для роботи цифрових валют. Іншими словами, він забезпечує середовище для цифрових платіжних інструментів, що дозволяє створювати рахунки CBDC, завантажувати кошти за допомогою карток або банківських переказів (з фіатними грошима), переказів у цифровій валюті або платежів на веб-сайті POS.

Ми готові та прагнемо вийти на сферу цифрових валют і запрошуємо до співпраці установи, які займаються проблемами технології CBDC.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoAiStream. Web3 Data Intelligence. Розширення знань. Доступ тут.

- Карбування майбутнього з Адріенн Ешлі. Доступ тут.

- Купуйте та продавайте акції компаній, які вийшли на IPO, за допомогою PREIPO®. Доступ тут.

- джерело: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- : має

- :є

- : ні

- 2022

- 2023

- a

- МЕНЮ

- бухгалтерський облік

- Рахунки

- додати

- адреса

- прийняти

- аванси

- Дозволити

- Також

- альтернатива

- серед

- an

- та

- Інший

- будь-який

- ЕСТЬ

- ПЛОЩА

- навколо

- AS

- аспекти

- активи

- асоційований

- At

- учасники

- увагу

- автор

- наявність

- Balance

- Банк

- банківські депозити

- Banking

- банківська система

- Банки

- бар'єр

- BE

- ставати

- Вірити

- корисний

- Переваги

- між

- книга

- приносити

- приніс

- Створюємо

- побудований

- але

- by

- CAN

- можливості

- карта

- Cards

- готівкові гроші

- Безготівковий

- Безготівкове товариство

- CBDCA

- CBDC

- центральний

- Центральний банк

- Центральні банки

- виклик

- проблеми

- Зміни

- ясність

- ясно

- Кодування

- Компанії

- компанія

- складність

- Турбота

- постійна

- споживач

- Споживачі

- контекст

- сприяти

- СПІВПРАЦЮЙТЕ

- Core

- може

- курс

- покриття

- створення

- кредит

- Критерії

- критичний

- транскордонний

- транскордонні платежі

- CTO

- валюти

- Валюта

- Клієнти

- Кібербезпека

- дані

- управління даними

- захист даних

- справу

- децентралізація

- присвячених

- глибше

- продемонстрований

- депозити

- дизайн

- Незважаючи на

- розвивати

- розвивається

- розробка

- події

- трудність

- цифровий

- Цифровий актив

- цифрові валюти

- цифрова валюта

- цифрові фінанси

- Цифровий платіж

- Цифрові платежі

- обговорювати

- розподілений

- Розподілена книга

- розподілена технологія логотипу

- do

- домінуючий

- два

- динаміка

- кожен

- нетерпляче

- економіка

- екосистема

- підкреслив

- включіть

- заохочення

- забезпечувати

- Що натомість? Створіть віртуальну версію себе у

- юридичні особи

- Навколишнє середовище

- особливо

- істотний

- Кожен

- еволюціонує

- досвід

- експертиза

- experts

- дослідити

- Дослідження

- зовнішній

- Face

- фасилітувати

- факт

- фактор

- страх

- указ

- Фіат Гроші

- поле

- фінансування

- фінансовий

- Фінансові установи

- фінансова стабільність

- фінансова система

- FinTech

- Сфокусувати

- для

- фонд

- засновник

- Рамки

- від

- повністю

- функціональність

- Функції

- засоби

- майбутнє

- Отримувати

- даний

- Глобальний

- глобальний цифровий

- мета

- Уряду

- Зростання

- гарантії

- Hackathon

- було

- рука

- Мати

- Герой

- висока продуктивність

- вище

- його

- тримає

- Однак

- HTTPS

- i

- надзвичайно

- реалізація

- реалізації

- значення

- важливо

- in

- В інших

- включати

- includes

- все більше і більше

- індивідуальний

- інновація

- розуміння

- Інститут

- установи

- інструменти

- інтегрований

- інтеграція

- цілісність

- інтерактивний

- взаємозв’язок

- внутрішній

- Міжнародне покриття

- Взаємодія

- в

- Вступ

- запрошувати

- участь

- питання

- IT

- ЙОГО

- ключ

- відсутність

- останній

- останні розробки

- шар

- вести

- провідний

- УЧИТЬСЯ

- Гросбух

- легальний

- Правові питання

- кредитування

- рівень

- ліквідності

- погрузка

- Лондон

- made

- управління

- ринок

- MasterCard

- макс-ширина

- Може..

- Зустрічатися

- сучасний

- Грошові

- гроші

- багато

- повинен

- my

- Необхідність

- мережу

- немає

- зараз

- численний

- перешкода

- жовтень

- of

- пропонувати

- on

- тільки

- працювати

- операції

- Можливість

- or

- Організований

- Інше

- наші

- над

- Подолати

- власний

- Першорядний

- частина

- участь

- оплата

- платежі

- paytech

- фаза

- plato

- Інформація про дані Платона

- PlatoData

- голосування

- PoS

- можливість

- потенціал

- потужний

- Практичний

- представлений

- в першу чергу

- первинний

- Пріоритетність

- недоторканність приватного життя

- приватний

- обробка

- програмовані гроші

- захист

- прототип

- Доведіть

- забезпечувати

- Постачальник

- забезпечує

- забезпечення

- пульс

- покупка

- ставки

- готовий

- Регулювання

- Регулятори

- регуляторні

- пов'язаний

- вимагати

- Реагувати

- відповідь

- роздрібна торгівля

- роздрібна торгівля CBDC

- Зростання

- Risk

- ризики

- дорога

- міцний

- Роль

- сейф

- схеми

- Sdk

- безшовні

- другий

- безпеку

- служити

- служить

- виступаючої

- сесіях

- загальні

- зсув

- значний

- аналогічний

- суспільство

- Софтвер

- рішення

- Рішення

- Простір

- швидкість

- Стабільність

- Стабільні козини

- Як і раніше

- стратегії

- раціоналізувати

- строгий

- удар

- Успішно

- такі

- Підтриманий

- Опори

- Симпозіум

- система

- взяття

- команда

- технічний

- технологічний

- Технологія

- технологічні компанії

- terms

- Що

- Команда

- Майбутнє

- світ

- їх

- потім

- отже

- Ці

- вони

- це

- до

- разом

- Жетони

- інструмент

- традиційно

- угода

- обробка транзакцій

- швидкість транзакції

- транзакційний

- Transactions

- переклад

- переклади

- типово

- розуміння

- безсумнівно

- незнайомий

- на відміну від

- us

- різний

- через

- visa

- хотіти

- було

- веб-сайт

- який

- ВООЗ

- волі

- з

- слова

- світ

- зефірнет