10 жовтня 2023 року SEC прийняла остаточні поправки до Регламенту 13D-G і Регламенту ST для модернізації режиму звітності про бенефіціарну власність відповідно до розділів 13(d) і 13(g) Закону про біржі цінних паперів 1934 року зі змінами (« Закон про обмін»), а також відповідні правила. Зміни спрямовані на підвищення своєчасності, точності та доступності інформації про значну частку власності та право голосу в публічних компаніях. Зокрема, поправки стосуються граничних термінів подання, кінцевого часу подання, формату даних для подання та вимог до розкриття інформації для осіб, які подають документи за Списком 13D і 13G. Повний текст звільнення доступний тут.

10 жовтня 2023 року SEC прийняла остаточні поправки до Регламенту 13D-G і Регламенту ST для модернізації режиму звітності про бенефіціарну власність відповідно до розділів 13(d) і 13(g) Закону про біржі цінних паперів 1934 року зі змінами (« Закон про обмін»), а також відповідні правила. Зміни спрямовані на підвищення своєчасності, точності та доступності інформації про значну частку власності та право голосу в публічних компаніях. Зокрема, поправки стосуються граничних термінів подання, кінцевого часу подання, формату даних для подання та вимог до розкриття інформації для осіб, які подають документи за Списком 13D і 13G. Повний текст звільнення доступний тут.

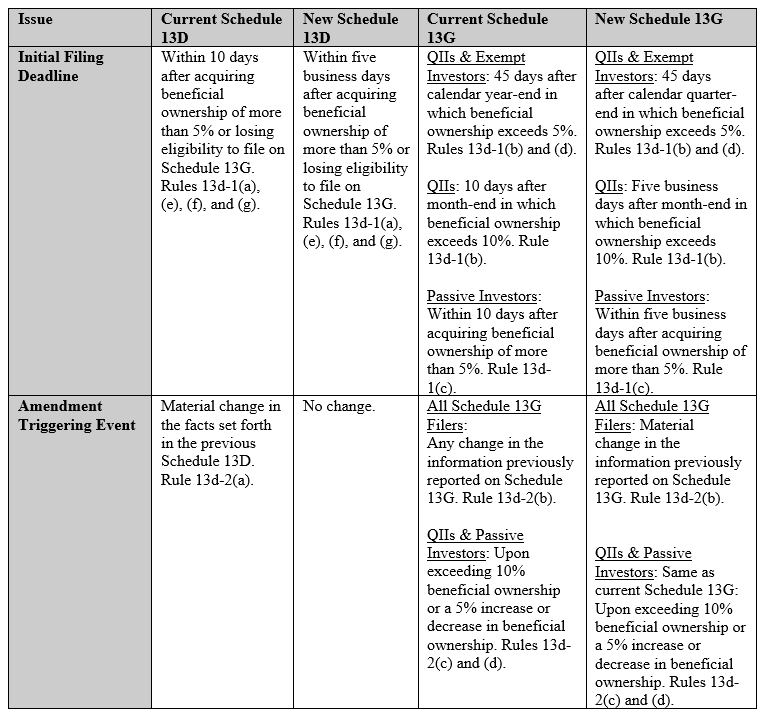

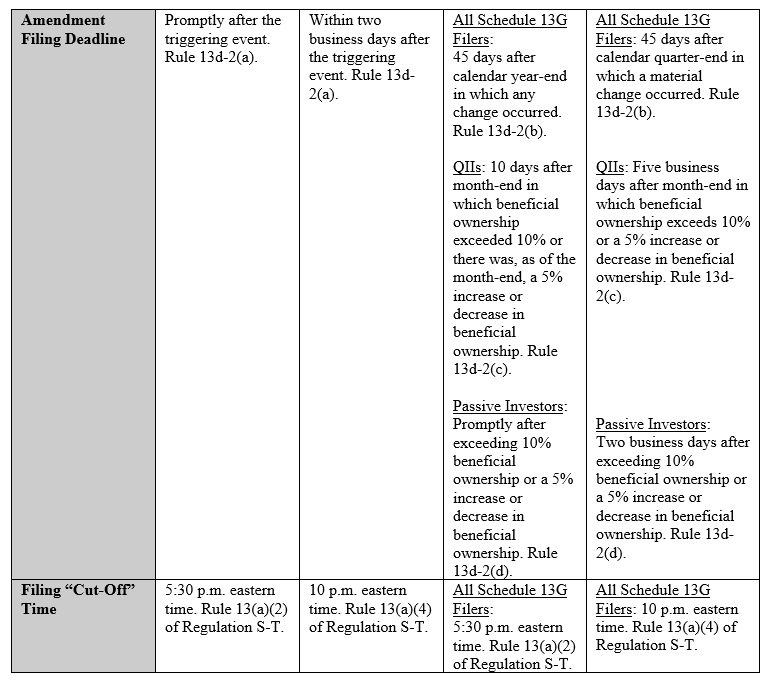

Додаток 13D необхідний для осіб, які набувають більше ніж 5% бенефіціарної власності на клас пайових цінних паперів, зареєстрованих відповідно до Розділу 12 Закону про біржі, і які мають на меті або наслідком змінити або вплинути на контроль над емітентом. Додаток 13G є короткою альтернативою Додатку 13D для певних категорій декларантів, які мають пасивні або обмежені інвестиційні наміри. Ці категорії включають кваліфікованих інституційних інвесторів (QII), звільнених інвесторів і пасивних інвесторів, які більш детально визначені в правилах. У наведеній нижче таблиці з релізу для прийняття підсумовуються зміни щодо заявок за Додатком 13D і 13G:

SEC розширила існуючі вказівки щодо свопів на основі цінних паперів і бенефіціарного володіння базовими довідковими цінними паперами на інші похідні цінні папери з розрахунками готівкою. У документі про прийняття зазначено, що якщо інструмент надає право голосу чи інвестування щодо контрольних цінних паперів або право на придбання таких повноважень, або якщо інструмент придбано з метою чи результатом вилучення чи запобігання передачі бенефіціарної власності як частини схеми для ухилення від вимог щодо звітності, власник може вважатися бенефіціарним власником базових довідкових цінних паперів. Крім того, поправки пояснюють, що похідні цінні папери, розрахунки за якими здійснюються готівкою, включаючи свопи на загальний прибуток, повинні розкриватися в пункті 6 Додатку 13D.

Крім того, SEC повторила свою думку про те, що розділи 13(d)(3) і 13(g)(3) Закону про біржі не вимагають чіткої угоди для осіб, щоб бути «групою» для цілей розділів 13(d). ) і 13(g) і що, залежно від конкретних фактів і обставин, двох або більше осіб, які здійснюють узгоджені дії з метою придбання, утримання або відчуження цінних паперів емітента, може бути достатньо для створення групи. Правила 13d-5(b)(1)(iii) та (b)(2)(ii) також були змінені, щоб приписати придбання членами групи групі в будь-який час після створення групи (за винятком передачі цінних паперів усередині групи ).

Нарешті, поправки вимагають використання формату структурованих даних, зокрема XML, для подання заявок за Списками 13D і 13G, щоб покращити доступність, зручність використання та порівнянність інформації, яку повідомляють декларанти, а також полегшити аналіз і розповсюдження даних SEC. , інвестори та інші учасники ринку.

Поправки набудуть чинності через 90 днів після дати публікації у Федеральному реєстрі. Дата відповідності для вимог щодо структурованих даних – 18 грудня 2024 р., а період добровільної відповідності починається 18 грудня 2023 р. Дата відповідності для переглянутого кінцевого терміну подання додатку 13G – 30 вересня 2024 р.

Авторські права © 2023, Foley Hoag LLP. Всі права захищені.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://ipo.foleyhoag.com/2023/10/13/sec-adopts-final-amendments-to-schedule-13d-and-13g-requirements/

- : має

- :є

- : ні

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- МЕНЮ

- доступність

- точність

- набувати

- придбаний

- придбання

- поглинань

- Діяти

- дії

- доповнення

- прийнята

- Прийняття

- впливати

- після

- Угода

- мета

- ВСІ

- Також

- альтернатива

- поправки

- an

- аналіз

- та

- будь-який

- ЕСТЬ

- AS

- At

- доступний

- b

- BE

- було

- нижче

- корисний

- by

- категорії

- певний

- Зміни

- заміна

- обставин

- клас

- Компанії

- дотримання

- узгоджено

- складати

- контроль

- дані

- Дата

- Днів

- Грудень

- вважається

- певний

- Залежно

- похідної

- деталь

- розкриття

- do

- ефект

- Ефективний

- підвищувати

- капітал

- обмін

- Акт обміну

- виключення

- звільнений від оподаткування

- існуючий

- експрес

- фасилітувати

- Факти

- Федеральний

- Подача

- тирсу

- остаточний

- Фолі Хог

- для

- формат

- освіта

- сформований

- від

- Повний

- Group

- керівництво

- Мати

- Високий

- утримувач

- проведення

- HTTPS

- if

- ii

- III

- удосконалювати

- in

- включати

- У тому числі

- впливаючи

- інформація

- Інституційна

- інституційні інвестори

- інструмент

- намір

- інвестиції

- Інвестори

- IPO

- Емітент

- ЙОГО

- JPG

- обмеженою

- ТОО

- ринок

- макс-ширина

- Може..

- члени

- модернізувати

- більше

- жовтень

- of

- on

- or

- Інше

- над

- власник

- власність

- частина

- Учасники

- приватність

- пасивний

- period

- осіб

- plato

- Інформація про дані Платона

- PlatoData

- влада

- попередження

- громадськість

- публічні компанії

- Публікація

- мета

- цілей

- кваліфікований

- посилання

- про

- режим

- реєструвати

- зареєстрований

- Регулювання

- пов'язаний

- звільнити

- Повідомляється

- Звітність

- вимагати

- вимагається

- вимога

- Вимога

- захищені

- повага

- повертати

- право

- праві

- Правила

- розклад

- схема

- SEC

- розділ

- розділам

- Securities

- Біржа цінних паперів

- Закон про біржу цінних паперів

- Вересень

- значний

- конкретно

- Починаючи

- Штати

- структурований

- такі

- достатній

- Свопи

- таблиця

- взяття

- текст

- ніж

- Що

- Команда

- інформація

- потім

- Ці

- час

- до

- Усього:

- переклади

- два

- при

- що лежить в основі

- юзабіліті

- використання

- Вестинг

- вид

- добровільно

- Голосування

- були

- Що

- який

- ВООЗ

- волі

- з

- XML

- зефірнет