- Базові фондові індекси Китаю та Гонконгу майже стерли зростання минулого тижня.

- Підкомпоненти PMI невиробничого сектору NBS за січень вказують на слабку діяльність у сфері послуг у Китаї.

- Зниження долара США через стримані вказівки щодо монетарної політики від ФРС недостатньо, щоб стати каталізатором підвищення для фондових ринків Китаю та Гонконгу.

- Технічний аналіз свідчить про подальше потенційне зниження індексу Hang Seng у коротко- та середньостроковій перспективі.

Це подальший аналіз нашого попереднього звіту, «Технічний індекс Hang Seng: відскок контртренда в грі, але не суттєве дно» від 25 січня 2024 р. Натисніть тут для підсумку.

Підйом протидії минулого тижня, викликаний вливанням ліквідності центральним банком Китаю, оголошенням PBoC про зниження на 50 базисних пунктів (bps) RRR (коефіцієнт обов’язкових резервів) для великих комерційних банків, було майже знищено на момент написання статті.

З початку тижня станом на 31 січня китайський індекс CSI 300 впав на -2.8 % із аналогічними втратами індексів Hang Seng у Гонконгу; Індекс Hang Seng (-2.6%), індекс Hang Seng TECH (-4.7%) та індекс китайських підприємств Hang Seng (-2.6%).

Відродження ведмежого тону було продовженням тьмяних даних про ключові провідні економічні показники Китаю. Виробнича діяльність продовжувала коливатися в режимі скорочення, коли NBS Manufacturing PMI залишався нижче рівня 50 протягом чотирьох місяців поспіль, причому останній січневий відбиток трохи піднявся до 49.2 з шестимісячного мінімуму в грудні 2023 року в 49.0.

Відсутність чіткого позитивного імпульсу в секторі послуг Китаю

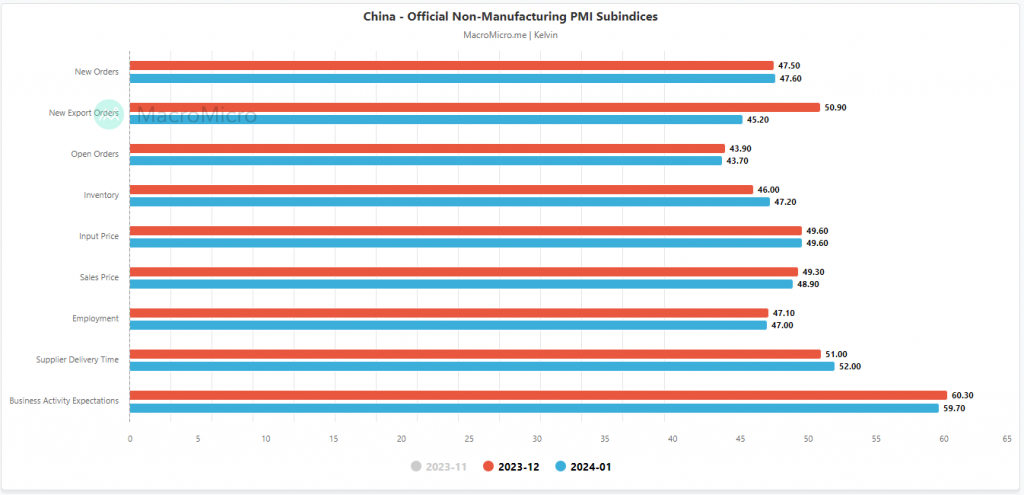

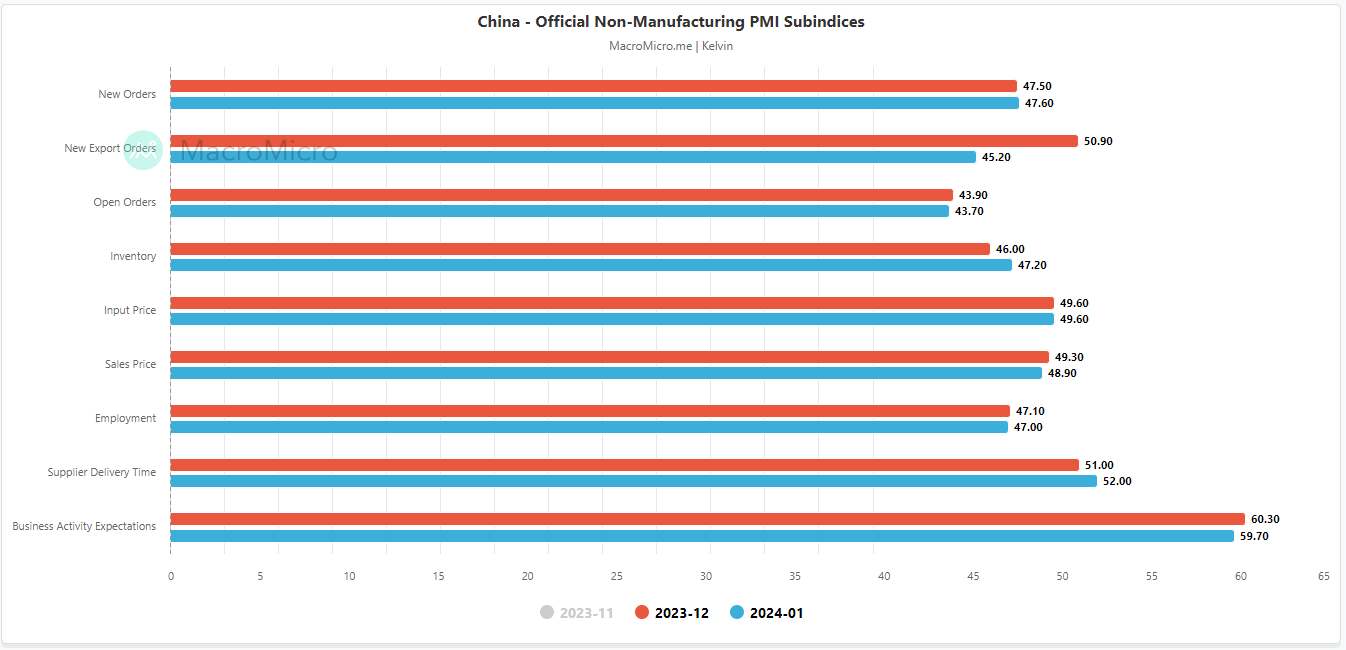

Рис. 1: Підкомпоненти PMI невиробничого сектору NBS Китаю станом на січень 2024 р. (Джерело: MacroMicro, натисніть, щоб збільшити діаграму)

Незважаючи на те, що сектор послуг продовжує помірно розвиватися; індекс PMI у невиробничій сфері NBS за січень склав 50.7 із 50.4, зафіксованих у грудні 2023 року, а також трохи перевищив консенсус у 50.6, але кілька підкомпонентів почали скорочуватися (див. рис. 1).

Нові експортні замовлення знизилися в січні (45.20 проти 50.90 грудня), ціни продажу знизилися далі (48.9 проти 49.3 грудня), а очікування ділової активності (настрої) знизилися до тримісячного мінімуму (59.7 проти 60.3 грудня).

Загалом, це слабкий сектор послуг у Китаї, де підвищений ризик дефляційної спіралі, здається, важко повернути назад, принаймні в умонастроях учасників фондового ринку.

Слабшого долара США, ймовірно, недостатньо, щоб діяти як бичачий каталізатор

Рисунок 2: Середньостроковий тренд USD/CNH з CSI 300, HSI, HSCEI та EMXC станом на 31 січня 2024 р. (Джерело: TradingView, клацніть, щоб збільшити графік)

Враховуючи, що спіраль дефляційного ризику є феноменальною структурною слабкістю економіки, будь-які потенційні циклічні чинники, такі як нижчі процентні ставки та слабший долар США, можуть бути недостатніми, щоб викликати середньостроковий бичачий каталізатор для Китаю та фондового ринку Гонконгу.

Виходячи з нещодавньої широкомасштабної слабкості долара США, яка спостерігалася з кінця жовтня 2023 року, коли посилився різкий поворот ФРС США, офшорний юань (CNH) змінив свою ведмежу тенденцію до долара США протягом попередніх дев’яти місяців і зріс на +3.1% але це не призвело до позитивного рефлексивного зворотного зв’язку в CSI 300, індексі Hang Seng та індексі китайських підприємств Hang Seng на відміну від його попередніх позитивних цінових дій, які спостерігалися з жовтня 2022 року по січень 2023 року.

Можна зробити ще один висновок, що фондові ринки інших ринків, що розвиваються, виграли від слабшого середовища в доларах США, оскільки MSCI Emerging Markets, за винятком китайського біржового фонду (EMXC), зріс майже на 13% з кінця жовтня 2023 року.

Таким чином, якщо голова Федерального резервного резерву США Пауелл опублікує вказівки щодо монетарної політики на сьогоднішній день FOMC, цілком імовірно, що долар США може розпочати ще один імпульсивний рух вниз, оскільки дохідність казначейства США, ймовірно, опиниться під тиском у бік зниження.

Проте фондові ринки Китаю та Гонконгу, можливо, не зможуть пожинати плоди такої потенційної нової слабкості долара США, доки не буде викорінено спіраль дефляційного ризику.

Перегляньте ключовий короткостроковий опір 15,900 XNUMX на індексі Hang Seng

Малюнок 3: Короткостроковий тренд Hong Kong 33 станом на 31 січня 2024 р. (Джерело: TradingView, натисніть, щоб збільшити діаграму)

У призму технічного аналізу коротко- та середньострокові фази спадного тренду Індекс Гонконгу 33 (проксі ф’ючерсів на індекс Hang Seng) все ще залишаються незмінними, незважаючи на відскок минулого тижня, оскільки цінова дія продовжувала коливатися нижче своїх 20-денних і 50-денних ковзних середніх.

Нещодавні цінові дії не змогли зробити жодного чіткого прориву вище свого 20-денного ковзного середнього після тестування на ньому минулого тижня в поєднанні з умовою відсутності бичачої дивергенції, яка спалахнула в погодинному індикаторі імпульсу RSI, коли він досяг зони перепроданості вчора, 30. січня.

Ці спостереження свідчать про те, що короткостроковий імпульс зниження відновився, що може призвести до нижчих цінових дій індексу, що виявляє наступні безпосередні підтримки на 15,000 14,600 і 31 2022 (також ключова зона коливання мінімуму XNUMX жовтня XNUMX року).

З іншого боку, кліренс вище 15,900 16,220 ключових короткострокових основних опорів заперечує ведмежий тон для чергового раунду послідовності відскоку протитренду з наступними проміжними опорами, що надходять на 16,525 XNUMX і XNUMX XNUMX.

Вміст призначений лише для загальної інформації. Це не інвестиційна порада чи рішення щодо купівлі чи продажу цінних паперів. Думки авторів; не обов’язково компанії OANDA Business Information & Services, Inc. або будь-яких її філій, дочірніх компаній, посадових осіб або директорів. Якщо ви хочете відтворити або розповсюдити будь-який вміст, знайдений на MarketPulse, відзначеному нагородами службі аналізу форексу, товарів і глобальних індексів, а також службі новин, створеній OANDA Business Information & Services, Inc., будь ласка, перейдіть до каналу RSS або зв’яжіться з нами за адресою info@marketpulse.com. Візит https://www.marketpulse.com/ щоб дізнатися більше про ритм глобальних ринків. © 2023 OANDA Business Information & Services Inc.

Кельвін Вонг, захоплений тим, щоб поєднати точки на фінансових ринках і поділитися перспективами щодо торгівлі та інвестицій, є експертом у використанні унікальної комбінації фундаментального та технічного аналізу, що спеціалізується на хвилі Елліотта та позиціонуванні потоків коштів, щоб точно визначити ключові рівні розвороту у фінансових ринки.

Крім того, протягом останніх десяти років Кельвін провів численні семінари з огляду ринку та торгівлі, а також навчальні курси з технічного аналізу для тисяч роздрібних торговців.

Останні дописи Кельвіна Вонга (подивитися всі)

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- : має

- :є

- : ні

- :де

- $UP

- 000

- 1

- 14

- 15 роки

- 15%

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- Здатний

- МЕНЮ

- вище

- доступ

- Діяти

- дії

- діяльності

- діяльність

- доповнення

- рада

- прихильники

- Філії

- після

- проти

- майже

- Також

- an

- аналізи

- аналіз

- та

- Оголошення

- Інший

- будь-який

- ЕСТЬ

- ПЛОЩА

- навколо

- AS

- At

- автор

- authors

- аватар

- середній

- нагорода

- Банк

- Банки

- основа

- BE

- ведмежий

- бити

- було

- буття

- нижче

- еталонний тест

- Box

- прорив

- широка основа

- Бичачий

- бичачий розбіжність

- бізнес

- але

- Кнопки

- купити

- by

- прийшов

- CAN

- Каталізатор

- центральний

- Центральний банк

- Крісло

- Графік

- Китай

- Chinas

- ясно

- зазор

- клацання

- близько

- COM

- поєднання

- Приходити

- майбутній

- комерційний

- Commodities

- висновок

- стан

- проводиться

- З'єднувальний

- поспіль

- Консенсус

- контакт

- зміст

- продовження

- триває

- контракт

- контрастність

- з'єднаний

- курси

- CSI

- CSI300

- Вирізати

- Циклічний

- дані

- Грудень

- знизився

- дефляційний

- Незважаючи на

- Директори

- Дивергенція

- Долар

- Dovish

- вниз

- зворотний бік

- під час

- Економічний

- економічні показники

- Елліотт

- з'являються

- ринки, що розвиваються

- кінець

- збільшити

- досить

- підприємств

- Навколишнє середовище

- Ефір (ETH)

- обмін

- біржові

- виключення

- Розширювати

- очікування

- досвід

- експерт

- експорт

- фактори

- не вдалося

- далеко

- Fed

- Годоване крісло

- Голова ФРС Пауелл

- зворотний зв'язок

- Фіга

- фінансовий

- знайти

- потік

- FOMC

- для

- іноземні

- іноземна валюта

- Форекс

- Вперед

- знайдений

- чотири

- від

- Фрукти

- фонд

- фундаментальний

- далі

- Ф'ючерси

- отримала

- прибуток

- Загальне

- Глобальний

- глобальні ринки

- керівництво

- рука

- Вішати

- Hang Seng

- Жорсткий

- Мати

- посилений

- хіт

- Гонконг

- Гонконг

- hover

- HTTPS

- if

- Негайний

- імпульсивний

- in

- Инк

- індекс

- вказуючи

- індикатор

- індикатори

- індекси

- інформація

- інфузія

- посилюється

- інтерес

- Процентні ставки

- Проміжний

- в

- інвестиції

- питання

- IT

- ЙОГО

- січень

- січня

- просто

- Кельвін

- ключ

- Гонконг

- останній

- Пізно

- останній

- вести

- провідний

- найменш

- об'єктив

- рівень

- рівні

- як

- Ймовірно

- ліквідності

- втрати

- низький

- знизити

- Macro

- основний

- зробити

- виробництво

- ринок

- прогноз ринку

- дослідження ринку

- MarketPulse

- ринки

- макс-ширина

- Може..

- середа

- режим

- Імпульс

- Грошові

- Грошово-кредитна політика

- місяців

- більше

- рухатися

- переміщення

- moving average

- Ковзаючі середні

- MSCI

- обов'язково

- новини

- наступний

- немає

- численний

- спостереження

- спостерігається

- жовтень

- of

- офіцерів

- on

- тільки

- Думки

- or

- замовлень

- Інше

- наші

- з

- прогноз

- над

- Учасники

- пристрасний

- Минуле

- перспективи

- фаз

- феноменальний

- фото

- Стрижень

- основний

- plato

- Інформація про дані Платона

- PlatoData

- Play

- будь ласка

- PMI

- точок

- політика

- позиціонування

- позитивний

- Пости

- потенціал

- Пауелл

- тиск

- попередній

- price

- ціни

- друк

- попередній

- Вироблений

- забезпечення

- повноваження

- цілей

- мітинги

- ставки

- співвідношення

- пожинати

- відскок

- Короткий огляд

- останній

- записаний

- залишився

- оновлено

- звітом

- вимога

- дослідження

- Резерв

- Опір

- роздрібна торгівля

- Звернення

- зворотний

- Risk

- круглий

- раут

- rsi

- Новини

- продажів

- сектор

- Securities

- побачити

- Здається,

- бачив

- продавати

- старший

- настрій

- Послідовність

- обслуговування

- Послуги

- кілька

- поділ

- Короткий

- короткий термін

- аналогічний

- з

- Сінгапур

- сайт

- So

- так далеко

- рішення

- Source

- спеціалізується

- почалася

- Як і раніше

- акції

- Фондова біржа

- Фондові ринки

- Стратег

- структурний

- дочірні компанії

- такі

- Опори

- Гойдалки

- технології

- технічний

- Технічний Аналіз

- десять

- термін

- тест

- Що

- Команда

- ФРС

- це

- хоча?

- тисячі

- час

- до

- сьогоднішній

- TONE

- Traders

- торгові площі

- TradingView

- Навчання

- скарбниця

- Прибутковість казни

- Trend

- викликати

- спрацьовує

- при

- створеного

- до

- потенціал зростання

- us

- Американський долар

- нас годували

- Казначейство США

- Дохідність казначейства США

- використання

- v1

- через

- візит

- vs

- хвиля

- слабший

- слабкість

- week

- ДОБРЕ

- коли

- який

- перемога

- з

- Вонг

- б

- лист

- років

- вчора

- врожайність

- ви

- юань

- зефірнет

- зона