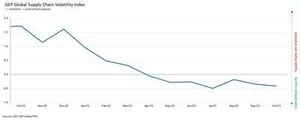

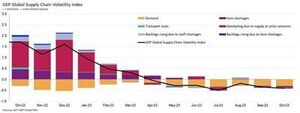

Глобальний індекс нестабільності ланцюга поставок GEP — індикатор, що відстежує умови попиту, дефіцит, транспортні витрати, запаси та відставання на основі щомісячного опитування 27,000 0.41 підприємств — знову знизився в жовтні до -0.35 з -7 у вересні, що вказує на XNUMX-й місяць поспіль. збільшення резервних потужностей у світових ланцюгах постачання.

Крім того, рівень недовикористання потужностей постачальників був ще більшим, ніж у вересні та серпні. У поєднанні з жовтневим падінням попиту на сировину, компоненти та товари це свідчить про зростання слабини глобальних ланцюжків поставок.

«Хоч скорочення обсягу замовлень глобальних постачальників не погіршується, немає жодних ознак покращення», — пояснив Джеймі Огілві-Смалс, віце-президент з консалтингу GEP. «Помітне збільшення потужностей постачальників в Азії, яке було зумовлене Китаєм, надає глобальним виробникам більший вплив на зниження цін і запасів у 2024 році».

Ключовим висновком жовтневого звіту стало найзначніше зростання надлишкової потужності в азіатських ланцюгах постачання з червня 2020 року. Стійкий слабкий попит у поєднанні з падінням тиску на заводи в Азії вказує на те, що глобальна виробнича рецесія має тривати. За винятком Індії, яка продовжує демонструвати високі показники, великі економіки регіону, такі як Японія та Китай, втрачають темп.

Постачальники в Європі продовжують повідомляти про найбільший рівень резервних потужностей. Насправді нижчі рівні в індексі ланцюга поставок GEP для континенту спостерігалися лише під час глобальної фінансової кризи між 2008 і 2009 роками. Вони підкреслюють постійну слабкість економічних умов на всьому континенті. Західна Європа, зокрема обробна промисловість Німеччини, є ключовим фактором погіршення ситуації в регіоні.

Відносно яскравою плямою є Північна Америка, де ланцюжки поставок мають надлишок потужностей, але набагато меншим, ніж деінде, оскільки економіка США продовжує демонструвати свою стійкість, на відміну від Європи.

Жовтень 2023 Ключові висновки

Попит: Попит на сировину, компоненти та товари залишається низьким, хоча спад, здається, стабілізувався. Проте досі немає жодних ознак покращення умов, оскільки глобальна купівельна активність знову впала в жовтні темпами, подібними до тих, які ми спостерігали приблизно з середини року.

Попит: Попит на сировину, компоненти та товари залишається низьким, хоча спад, здається, стабілізувався. Проте досі немає жодних ознак покращення умов, оскільки глобальна купівельна активність знову впала в жовтні темпами, подібними до тих, які ми спостерігали приблизно з середини року.- Товарні запаси: в умовах падіння попиту наші дані показують ще один місяць скорочення запасів глобальними компаніями, що свідчить про зусилля щодо збереження грошових потоків.

- Дефіцит матеріалів: звіти про дефіцит товарів залишаються на найнижчому рівні з січня 2020 року.

- Нестача робочої сили: нестача робочої сили не впливає на виробничу потужність світових виробників, а звіти про відставання через неадекватну пропозицію робочої сили є типовими для історії.

- Транспорт: Глобальні витрати на транспортування залишаються на рівні вересня, хоча ціни на нафту в останні тижні знизилися.

Нестабільність регіонального ланцюжка поставок

-

Північна Америка: індекс впав до -0.34 з -0.30. Це залишається набагато м’якшим, ніж середній світовий показник, і продовжує припускати США. економіка готова до м'якої посадки.

- Європа: індекс піднявся до -0.90 з -1.01, але все ще залишається на рівні, який свідчить про значну крихкість економіки.

- ВЕЛИКОБРИТАНІЯ: Індекс трохи підвищився до -0.93 з -0.98. Тим не менш, дані вказують на значне зростання надлишкових потужностей у постачальників на ринки Великобританії.

- Азія: Примітно, що індекс впав до -0.38 з -0.20, підкреслюючи найбільше зростання резервних потужностей постачальників в Азії з червня 2020 року, оскільки стійкість регіону згасає.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- : має

- :є

- : ні

- :де

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- 35%

- 41

- 7th

- 90

- 98

- a

- через

- діяльність

- знову

- хоча

- Америка

- та

- Інший

- ЕСТЬ

- навколо

- AS

- Азія

- азіатський

- At

- Серпня

- середній

- заснований

- було

- за

- між

- найбільший

- книги

- Яскраво

- підприємства

- але

- by

- потужність

- ланцюг

- ланцюга

- Китай

- Commodities

- Компоненти

- Умови

- значний

- консалтинг

- континент

- продовжувати

- триває

- контрастність

- витрати

- з'єднаний

- криза

- дані

- знизився

- Попит

- дисплей

- вниз

- ЗНИЖЕННЯ

- управляти

- керований

- водій

- впав

- два

- під час

- Економічний

- Економічні умови

- економія

- економіка

- зусилля

- в іншому місці

- Ефір (ETH)

- Європа

- Навіть

- виняток

- надлишок

- пояснені

- ступінь

- факт

- заводи

- Зникає

- Падіння

- фінансовий

- фінансова криза

- виявлення

- для

- крихкість

- від

- далі

- Німеччина

- Глобальний

- глобальні фінансові

- Глобальна фінансова криза

- великий

- Мати

- Герой

- вище

- Виділіть

- виділивши

- історично

- Однак

- HTTPS

- впливає

- поліпшення

- поліпшення

- in

- Augmenter

- індекс

- Індію

- вказує

- вказуючи

- показовий

- індикатор

- промисловість

- ЙОГО

- Джеймі

- січня

- Japan

- JPG

- червень

- ключ

- Праці

- посадка

- великий

- найбільших

- менше

- рівень

- рівні

- Важіль

- програш

- знизити

- найнижчий

- Виробники

- виробництво

- обробної промисловості

- ринки

- Матеріали

- Імпульс

- місяць

- щомісячно

- багато

- немає

- На північ

- Північна Америка

- Помітний

- особливо

- жовтень

- of

- Нафта

- on

- тільки

- порядок

- книги замовлень

- наші

- алюр

- особливо

- виконувати

- plato

- Інформація про дані Платона

- PlatoData

- точка

- готовий

- збереження

- президент

- ціни

- виробляти

- забезпечує

- покупка

- Сировина

- останній

- спад

- регіон

- відносний

- залишатися

- залишається

- звітом

- Звіти

- пружність

- Зростання

- підвищення

- ROSE

- прогін

- біг

- s

- Здається,

- бачив

- Вересень

- дефіцит

- Шоу

- істотно

- Ознаки

- аналогічний

- з

- слабкий

- М'який

- Spot

- різко

- стійкий

- Як і раніше

- найсильніший

- сильно

- істотний

- такі

- пропонувати

- постачальник

- постачальники

- поставка

- ланцюжка поставок

- Ланцюги постачання

- Огляд

- стійким

- ніж

- Що

- Команда

- світ

- їх

- Там.

- вони

- це

- до

- Відстеження

- транспорт

- типовий

- Uk

- us

- Економіка США

- Ve

- віце

- Віцепрезидент

- Volatility

- було

- we

- слабкість

- тижня

- пішов

- Western

- Західна Європа

- Що

- який

- в той час як

- з

- робочі

- світ

- світовий

- зефірнет