Коротко

У статті досліджується трансформаційна еволюція платіжних рейок у фінансах, прогнозується зміна ландшафту з такими ключовими тенденціями, як сплеск електронної комерції, впровадження Open Banking і зміни платежів у реальному часі. Він заглиблюється в розділення фінансових послуг, зростання інноваційних постачальників і динамічні зміни, досліджуючи вплив відкритого банківського обслуговування, переказів у реальному часі, супердодатків, великих технологій, криптовалют і цифрових валют центрального банку. У висновку наголошується на постійному перегляді платіжної інфраструктури, наголошуючи на необхідності адаптації банків та впровадження інновацій для успіху в цьому динамічному середовищі.

Платіжні рейки набувають поширення

Платіжні рейки формують базову інфраструктуру для безпечних та ефективних переказів коштів між окремими особами, компаніями та фінансовими установами в усьому світі, відіграючи життєво важливу роль у фінансовій екосистемі. У 2024 році фінансовий ландшафт зазнає трансформаційних змін в еволюції платіжних рейок, змінивши форму галузі з значними наслідками для компаній і споживачів. Глобальні електронні платіжні транзакції зросли на 19% у 2021 році, перевищивши очікування до пандемії. McKinsey прогнозує середньорічне зростання світової індустрії платежів на 9% протягом наступних п’яти років, викликаний сплеском електронної комерції, запровадженням Open Banking, тенденціями платежів у реальному часі та прийняттям ISO 20022 для вдосконалених даних і стандартизації.

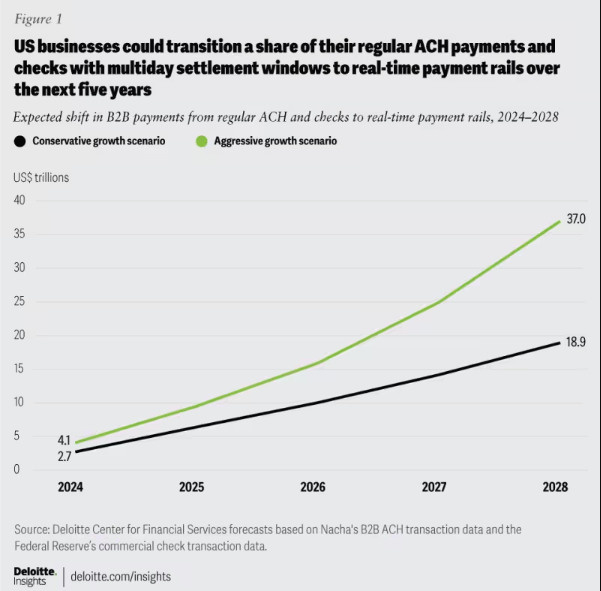

Малюнок 1: Очікувана зміна платежів B2B: перехід від ACH і чеків до систем оплати в реальному часі, 2024-2028.

У міру того, як платіжні лінії розвиваються для швидкості, ефективності та безпеки, залишатися в курсі є вкрай важливим для банків. Адаптація архітектури до мінливих потреб клієнтів має першорядне значення, сприяючи стійкості, адаптивності та довгостроковому успіху в платежах.

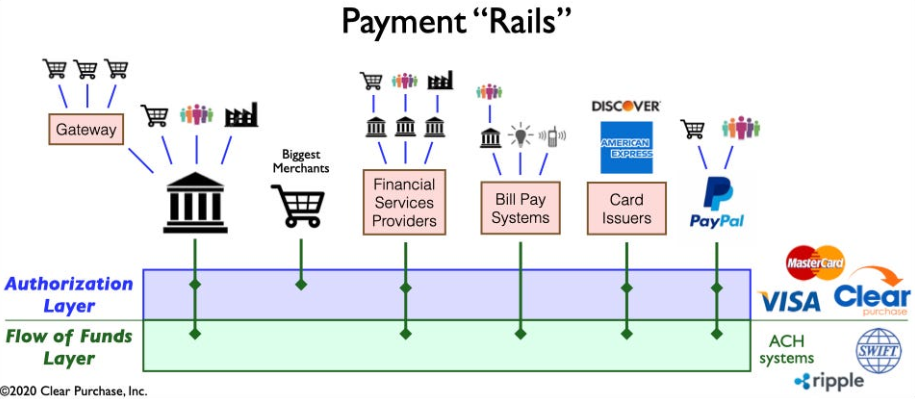

Малюнок 2: Спрощений погляд на платіжну екосистему Rails

Відокремлення фінансових послуг: аналіз трансформації платіжного ландшафту

Платіжний ландшафт трансформується завдяки відокремленню фінансових послуг, завдяки фінтех-інноваціям, таким як Venmo, Klarna та PayPal. Зосереджуючись на оптимізації застарілих процесів, це явище руйнує традиційні пакетні продукти, дозволяючи небанківським організаціям спеціалізуватися на таких функціях, як утримання та переказ коштів. Це виходить за межі B2C, змінюючи галузь за допомогою нових форм конкуренції та співпраці. Відокремлення прискорює інновації, запроваджуючи платіжні канали в реальному часі та інтегруючи такі технології, як криптовалюти та відкриті банкінги, створюючи ефективнішу та безпечнішу платіжну інфраструктуру.

Поява інноваційних платіжних провайдерів: на шляху до трансформації платіжного ландшафту

Нове покоління інноваційних платіжних постачальників, таких як Square, Adyen і Stripe, використовує передові технології, щоб спростити платежі для торговців, використовуючи бум електронної комерції. Порушуючи традиційну екосистему, вони пропонують ефективні, безпечні та економічно вигідні рішення, розширюючи методи оплати. Глобальний ринок APM процвітає, понад 85% великих продавців США планують прийняти нові методи, прогнозуючи CAGR на 11.6% досягне 27.8 мільярдів доларів до 2028 року.

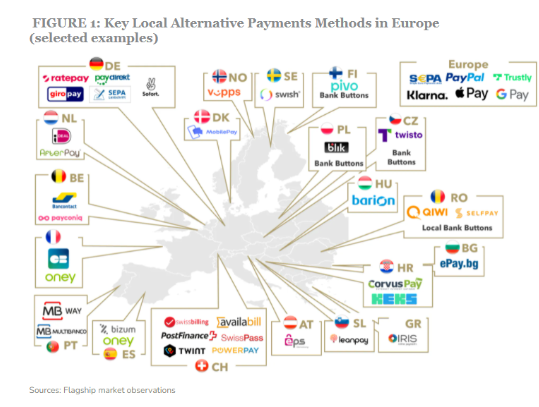

Малюнок 3: Деякі ключові гравці в просторі альтернативних методів оплати в Європі

Зростання числа цих платіжних постачальників додатково стимулюється запровадженням нових платіжних рейок, таких як платіжні рейки в реальному часі та відкритий банкінг. Ці вдосконалення сприяють швидшій, ефективнішій і безпечнішій обробці платежів, дозволяючи цим постачальникам бездоганно інтегруватися в платіжну екосистему. Ця інтеграція дозволяє їм пропонувати цінність, окрім платежів, перетворюючись на комплексні «єдині магазини».

Динамічні зміни, що впливають на платіжний ландшафт

Кілька ключових подій складно формують платіжну екосистему, вносячи складність і сприяючи інноваціям:

Open Banking: Ця зміна парадигми дає можливість невеликим гравцям впроваджувати інновації у сфері фінансових послуг, надаючи стороннім розробникам доступ до фінансових даних, що призводить до створення інноваційних платіжних рішень і послуг з доданою вартістю.

Схеми A2A в реальному часі: Такі успішні схеми, як iDEAL, BLIK і Pix, дозволяють миттєво здійснювати перекази з рахунку на рахунок, стимулюючи інновації та конкуренцію в платіжній галузі.

Супер програми: Такі домінуючі в Азії супердодатки, як Alipay і WeChat Pay, пропонують широкий спектр послуг, включаючи платежі, інвестиції та послуги способу життя, набираючи популярності як серед споживачів, так і серед продавців.

Великі технології у сфері фінансових послуг: Такі технічні гіганти, як Apple і Google, створюють замкнуті екосистеми фінансових послуг навколо своїх гаманців і платіжних можливостей, загострюючи конкуренцію та інновації.

Криптовалюта Хоча криптовалюти не є революційними в платежах, вони зберігаються й можуть вплинути на майбутнє грошей. Деякі банки досліджують свій потенціал для платіжних рішень і транскордонних операцій.

CBDC: Центральні банки в усьому світі розробляють цифрові валюти центральних банків (CBDC), які можуть замінити традиційні фіатні валюти, пропонуючи такі переваги, як швидші транзакції, нижчі витрати та розширена доступність фінансів.

Складні розробки змінюють форму платежів, стимулюючи інновації та створюючи можливості. Щоб банки залишалися конкурентоспроможними в індустрії, що розвивається, необхідно бути в курсі.

Революція платіжної інфраструктури

Сучасна хвиля перевизначення платіжна інфраструктура знаменує собою відхід від традиційних моделей за допомогою двох ключових еволюційних змін:

Будівництво нової платіжної інфраструктури: Відбувається перехід до установки наступного покоління, де нові та старі можливості співіснують у поєднанні з кількома напрямними. Гравці, які займають посаду, і гравці-претенденти змагаються за нову роль у ланцюжку створення вартості.

Компанії розгортають нову платіжну інфраструктуру, таку як комерційну платформу PayPal для мультивалютних платежів і універсальний термінал Square для різних методів оплати.

Дослідження нових платіжних систем: Компанії вивчають системи оплати в реальному часі та відкриті банкінги. Mastercard Send від Mastercard і Visa Direct від Visa дозволяють здійснювати платежі в реальному часі, стимулюючи інновації блокчейну для транскордонних і мікроплатежів. ШІ та машинне навчання покращують виявлення шахрайства з платежами.

Bottom Line

Загалом, еволюція платіжних рейок змінює майбутнє фінансових послуг, сприяючи інноваціям і зривам. Боротьба навколо платіжних рейок викликає безпрецедентні зміни серед сюрреалістичної солідарності та незвичайних цілей ключових гравців у сфері фінансових технологій і фінансових послуг, відкриваючи нову еру в платіжному ландшафті. Змащування колеса цього динамічного середовища дозволить банкам і фінансовим установам стати на ноги для монументального успіху.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :є

- : ні

- :де

- 1

- 11

- 2021

- 2024

- 8

- a

- прискорюється

- Прийняти

- прийняття

- доступ

- ах

- через

- пристосовувати

- Прийняття

- просування

- досягнення

- Переваги

- Адієн

- AI

- так

- alipay

- все-в-одному

- Дозволити

- альтернатива

- Альтернативні платежі

- посеред

- серед

- an

- та

- щорічний

- Apple

- додатка

- архітектура

- ЕСТЬ

- навколо

- стаття

- AS

- сходження

- Азія

- At

- аватар

- середній

- B2B

- B2C

- фон

- Банк

- Banking

- Банки

- Бій

- між

- За

- Великий

- Мільярд

- blockchain

- інновація блокчейн

- сміливий

- бум

- підвищення

- дно

- ламається

- в комплекті

- підприємства

- by

- можливості

- капіталізація

- CBDC

- Центр

- центральний

- Центральний банк

- цифрові валюти центрального банку

- ЦИФРОВІ ВАЛЮТИ ЦЕНТРАЛЬНОГО БАНКУ (CBDCS)

- ланцюг

- претендент

- Зміни

- Перевірки

- код

- співробітництво

- color

- Торгівля

- конкурувати

- конкурс

- конкурентоспроможний

- комплекс

- складність

- всеосяжний

- висновок

- Споживачі

- зміст

- діалоговий

- рентабельним

- витрати

- створення

- створення

- транскордонний

- вирішальне значення

- cryptocurrencies

- валюти

- Поточний

- клієнт

- передовий

- дані

- заглиблюється

- від'їзд

- розгортання

- Виявлення

- розробників

- розвивається

- розробка

- події

- цифровий

- цифрові валюти

- цифрове перетворення

- прямий

- Директор

- Зрив

- розподілений

- розподілені системи

- Різне

- вниз

- керований

- диски

- водіння

- динамічний

- e-commerce

- екосистема

- екосистеми

- ефективність

- ефективний

- Electronic

- електронний платіж

- підкреслює

- повноваження

- включіть

- дозволяє

- підвищувати

- підвищена

- підприємство

- Навколишнє середовище

- Епоха

- Європа

- еволюція

- еволюціонує

- Вивчення

- приклад

- розширюється

- очікування

- експерт

- експертиза

- дослідити

- досліджує

- продовжується

- фасилітувати

- швидше

- ноги

- указ

- валюти

- фінансування

- фінансовий

- фінансові дані

- фінансове включення

- Фінансові установи

- фінансові послуги

- знайти

- FinTech

- п'ять

- Сфокусувати

- фокусування

- для

- форма

- форми

- Сприяти

- виховання

- Основоположний

- шахрайство

- виявлення шахрайства

- від

- підживлюється

- Функції

- фонд

- далі

- майбутнє

- Майбутнє грошей

- набирає

- покоління

- гіганти

- Глобальний

- Глобальні платежі

- Глобально

- виросла

- Зростання

- he

- проведення

- hover

- Як

- HTTPS

- i

- ідеальний

- наслідки

- in

- У тому числі

- включення

- збільшений

- Складно

- осіб

- промисловості

- промисловість

- вплив

- впливаючи

- повідомив

- Інфраструктура

- оновлювати

- інновація

- інновації

- інноваційний

- мить

- установи

- інтегрувати

- Інтеграція

- інтеграція

- інтеграцій

- посилюючись

- в

- введення

- Вступ

- інвестиції

- ISO

- IT

- ключ

- Кларна

- відомий

- ландшафт

- великий

- провідний

- Веде за собою

- вивчення

- залишити

- Legacy

- використання

- стиль життя

- як

- довгостроковий

- знизити

- машина

- навчання за допомогою машини

- ринок

- Маркетинг

- MasterCard

- Може..

- McKinsey

- Купці

- метод

- методика

- мікроплатежі

- змішувати

- Моделі

- сучасний

- гроші

- монументальний

- більше

- більш ефективний

- переміщення

- Необхідність

- потреби

- Нові

- наступний

- наступне покоління

- ніхто

- нормальний

- of

- пропонувати

- пропонує

- Старий

- omnichannel

- on

- постійний

- відкрити

- відкритий банкінг

- з відкритим вихідним кодом

- оперативний

- Можливості

- оптимізуючий

- над

- парадигма

- Першорядний

- Платити

- оплата

- спосіб оплати

- способи оплати

- обробка платежу

- постачальники платежів

- платежі

- платіжна галузь

- PayPal

- явище

- основний

- планування

- платформа

- plato

- Інформація про дані Платона

- PlatoData

- гравці

- ігри

- популярність

- положення

- потенціал

- прогнозування

- ціни без прихованих комісій

- процеси

- обробка

- Product

- Продукти

- проектів

- рухомий

- власником

- провайдери

- мета

- Швидко

- рейки

- діапазон

- досягати

- реального часу

- платежі в режимі реального часу

- переосмислений

- Перевизначення

- замінювати

- переробити

- переформатування

- пружність

- революційний

- Багаті

- Зростання

- Роль

- схеми

- плавно

- безпечний

- безпеку

- послати

- старший

- Послуги

- установка

- формуючи

- зсув

- Зміни

- магазинів

- демонстрація

- значний

- спрощений

- спростити

- сингулярність

- менше

- solid

- Рішення

- деякі

- Source

- Простір

- span

- спеціалізуватися

- швидкість

- площа

- стандартизація

- залишатися

- перебування

- акції

- стратегії

- Стратегія

- полоса

- успіх

- успішний

- такі

- Super

- супер додатки

- сплеск

- Systems

- взяття

- технології

- технічні гіганти

- Технології

- Технологія

- ТЕХНІКИ

- термінал

- Команда

- Майбутнє

- їх

- Їх

- Ці

- вони

- третя сторона

- це

- через

- до

- до

- традиційний

- Transactions

- переклад

- переклади

- Перетворення

- перетворювальний

- перетворення

- Тенденції

- два

- Роз'єднання

- пройти

- В процесі роботи

- безпрецедентний

- us

- використання

- приведення в дію

- значення

- різний

- Venmo

- вид

- visa

- пряма віза

- життєво важливий

- Wallet

- хвиля

- WeChat Pay

- в той час як

- всі

- волі

- з

- в

- Work

- зефірнет