ІСЦ США м/м

- Пн: ІСЦ Швейцарії

(грудень), EZ Retail Sales (листопад), Sentix (січень), японський Tokyo CPI (грудень), китайський

Торговий баланс (грудень) - TUE: EIA STEO; Німецький

Промислове виробництво (листопад), NFIB США (грудень). - СР: CNN

Республіканські дебати; Норвезький CPI (грудень), китайський CPI/PPI (грудень), китайський M2

(Грудень). - ЧТ: ІСЦ США

(грудень), IJC (п/п 5 січня), поточний рахунок Японії (листопад). - ПТ: ВВП Великобританії

(листопад), остаточний попит на ІЦН США (грудень), будівництво житла в Канаді (грудень). - SAT: Taiwan

Президентські/Парламентські вибори.

ПРИМІТКА. Попередній перегляд наведено в порядку дня

ІСЦ Швейцарії (пн):

Листопадовий випуск був помітно крутішим, ніж

очікується на рівні 1.4% р/р (оч. 1.7%), навіть враховуючи вплив орендної ставки

збільшення з середини 2023 року. Однак грудневі прогнози SNB (надані після

дані за листопад) очікують, що інфляція досягне в середньому 1.8%.

1 квартал 2024 року. Хоча, головне, інфляція знаходиться в межах цільового діапазону 0-2%.

весь 2024 рік. Дані за грудень буде оцінено, щоб побачити, чи листопад

Зниження M/M на -0.2% продовжується, падіння, яке було спричинене скороченням палива, готелів

і святкові ціни, основна частина яких походить від імпортних продуктів.

Хоча орендна ставка залишається основним пунктом для тих, хто дивиться Swiss CPI,

національне статистичне управління оновлює інформацію лише щокварталу, а наступне

заплановано на лютневий CPI приблизно за два тижні до березневої політики SNB

Оголошення.

Китайська торгівля (пн):

Наразі немає жодних очікувань щодо

Грудневий торговий баланс (поперед. 35.39 млрд. доларів США) та імпорт/експорт

пробою (поперед. -0.6% і +0.5% відповідно). Дані будуть перевірені на a

діагностика зовнішнього та внутрішнього попиту. У перерахунку на попередній місяць

За показниками експорт у листопаді несподівано зріс (у доларах США) на 0.5% у річному обчисленні

(оч. -1.1%), що завершило шестимісячну серію послідовних падінь. The

несподіване зростання експорту пояснюється збільшенням частки Китаю в

світового експортного ринку, незважаючи на загальне падіння світових обсягів торгівлі. ключ

фактори включають перехід до електромобілів, хоча деякі столи пропонують китайську мову

експортери стикаються з такими проблемами, як нижча норма прибутку та обмежені можливості для

подальше зниження цін, що потенційно вплине на показники експорту в 2024 році.

Імпорт минулого місяця залишався слабким і продовжував викликати занепокоєння

Внутрішній попит Китаю.

ІСЦ Норвегії (ср):

Очікується, що грудневе видання продовжиться

поступова тенденція до зниження основного показника Норвезького банку CPI-ATE

інфляція, яка склала 5.8% річних у листопаді, цифра, яка відповідає

Показники січня 2023 року, але були помітно нижче піку 2023 року в 7.0% з червня.

Грудневе оголошення про політику Норвезького банку стало дещо несподіваним

підвищення до ймовірного піку в 4.50%, хоча згадувалося про високу інфляцію та зниження норвезьких крон

як потенційні рушії для подальшого посилення. Для довідки, IV кв. 4 р. Банку

Перегляд CPI-ATE становить 5.83%, що приблизно відповідає показнику листопада. З точки зору

У грудні SEB прогнозує, що друк у річному вимірі становить 5.6%, написавши, що очікувано скромно

сюрпризу вгору в серії не відбулося.

Інфляція в Китаї (ср):

У випуску за попередній місяць було надруковано інформацію про інфляцію

нижчий за очікування загалом, з CPI Y/Y на рівні -0.5% (експерт -0.1%), M/M на

-0.5% (exp -0.1%), і PPI Y/Y на рівні -3.0% (exp -2.8%). Зменшення споживання

Інфляція цін була спричинена подальшим зниженням цін на продукти харчування з -4% до

-4.2% в річному вимірі та зниження на 0.5% в середньому за місяць з урахуванням сезонності. Енергія

ціни також впали на 2.7% за місяць, сприяючи дефляції. Базова інфляція,

без урахування продовольства та палива, залишився стабільним на рівні 0.6% у листопаді. Аналітики, цитовані

SCMP очікує, що інфляція в Китаї залишиться низькою в найближчій перспективі, але цього не робиться

передбачити дефляційну спіраль і припустити, що базова інфляція ймовірно

збільшення в першій половині 2024 року потенційно через зростання підтримки політики

підвищення внутрішнього попиту та інфляції в сфері послуг. SCMP також стверджує, що їжа та

Очікується, що дефляція цін на енергоносії зменшиться через зміну базових ефектів, з

У 1 році інфляція ІСЦ становитиме в середньому 2024% проти 0.3% цього року.

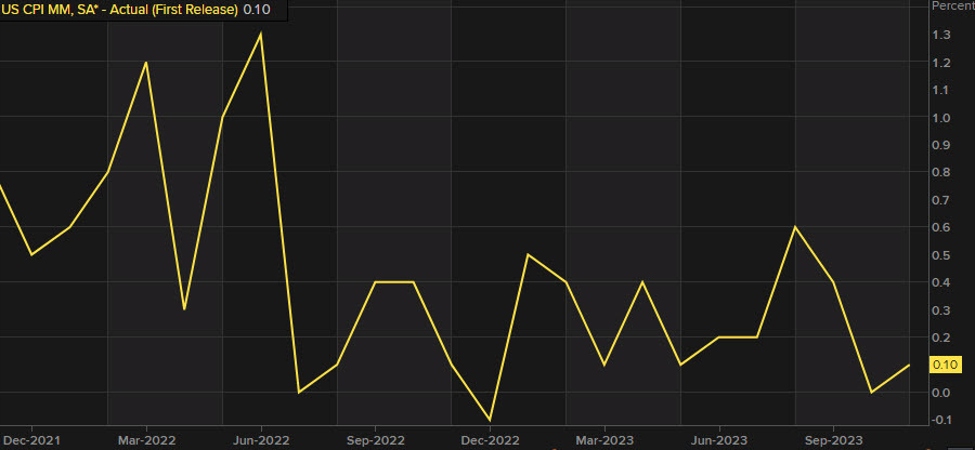

ІСЦ США (чт):

Очікується, що загальний ІСЦ у США зросте на +0.2% за місяць

Грудень (попередній +0.1%), тоді як базова ставка очікується зростання +0.3% M/M, що відповідає

курс, який спостерігався в листопаді. Трейдери будуть шукати, чи є такі

відродження цінового тиску, яке могло б збити злісну думку ринку

Траєкторія ставки ФРС (наразі ринок оцінив шість знижень ставки на 25 базисних пунктів у

2024, але грудневі прогнози FOMC містять лише три). Звіт за листопад

загальна інфляція продовжує падати, хоча аналітики JPM відзначили це

базова інфляція залишається стабільною на рівні, вищому за рівень Федерального резерву

хоче, оскільки підвищені зарплати в секторі послуг продовжують додавати елемент

липкість; після листопадових даних JPM сказав, що це виглядає менш імовірно

що ФРС знизить ставку на найближчому засіданні в березні 2024 року. Це

тижневе видання The Economist зазначає, що нещодавнє падіння інфляції може

бути «хибним сигналом»; він зазначає, що хоча ціни на товари знизилися,

Ціни на послуги продовжують зростати, причому багато з них зростають швидше, ніж

тенденція до пандемії, хоча навіть ціни на житло відновилися у 2023 році (як

іпотечні ставки зараз знижуються, це залишає ризики, що ціни на житло можуть піднятися

далі), тоді як полегшення фінансових умов, оскільки ФРС знижує ставки, також буде

сприяти поновленню цінового тиску. «Якщо інфляція відновиться, ФРС зробить це

немає іншого вибору, окрім як підтримувати високі процентні ставки, можливо, відновивши

побоювання рецесії, які майже зникли», – пише The Economist.

Корпоративний прибуток США (пт.):

За даними FactSet, зростання прибутків компанії

S&P 500 оцінюється в +2.4%, що стане другим поспіль

квартал річного зростання для індексу. Також зазначається, що ці оцінки є

падає, коли ми наближаємося до звітності за 4 квартал: у вересні аналітики очікували

Темпи зростання прибутку S&P 500 становитимуть +8.1% у річному вимірі. Напередодні сезону прибутків,

Дані FactSet показують, що 72 компанії S&P 500 опублікували негативний прогноз EPS, 39

видано позитивне керівництво EPS. Забігаючи наперед, довгострокове опитування Reuters

виявляє, що аналітики очікують, що корпоративні прибутки США покращаться вищими темпами

цього року, оскільки інфляція та процентні ставки падають, хоча занепокоєння навколо

уповільнення економічного зростання затьмарює перспективи. Про це свідчать аналітики в опитуванні Reuters

очікується, що прибуток S&P 500 цього року зросте на 11.1% після +3.1% у 2023 році. Але

аналітики хочуть побачити стабільне зростання прибутків, щоб підтримати високі оцінки акцій,

які наразі приблизно в 19.8 рази перевищують прогнозовані прибутки за 12 місяців

S&P 500, що значно перевищує довгострокове середнє значення приблизно в 15.6 раза.

«Ринкова торгівля на нинішньому рівні вимагає відображення прибутків

значне зростання в наступному році», – сказав Wells Fargo. Відповідно, аналітики придивлятимуться до звіту про прибутки за четвертий квартал, щоб виявити ознаки того, як вищі ставки впливають на

економіки та корпоративних доходів. Також буде цікаво подивитися, як це зробити

погляди аналітиків зміняться після прибутків у 4 кварталі, як деякі прогнозують прибутки у 1 кварталі

слабшати швидкими темпами.

ВВП Великобританії (пт):

Очікується, що ВВП зросте на +0.1% за місяць

Листопад (порівняно зі скороченням на 0.3%, яке спостерігалося в жовтні, незважаючи на очікування консенсусу

незмінний результат, повідомляється про падіння випуску в кожному секторі з послугами

цей сектор є основним джерелом падіння. Це в поєднанні з негативом

Друк ВВП за третій квартал викликав деякі занепокоєння щодо потенційної рецесії у другому півріччі 3 року. для

У листопадовому випуску аналітики Investec відзначають, що їхній прогноз +0.2%

буде «надто малим, щоб запобігти технічній рецесії», хоча й такій рецесії

будуть «такими м’якими, якими вони є». З точки зору драйверів для відскоку

виробництва, бюро посилається на значне зростання обсягу роздрібних продажів, відсутність NHS

страйки та прохолодна погода спричинили збільшення потреб у опаленні. що

За словами, зростання може бути обмежено через тиск на домогосподарства та фірми з боку

вищі процентні ставки. Крім майбутнього випуску, Investec очікує, що він буде тьмяним

активність продовжуватиметься в першому кварталі, а потім відновиться в міру зниження інфляції.

З точки зору грошово-кредитної політики, майбутній випуск, ймовірно, матиме

невеликий вплив на ринкове ціноутворення для Банку Англії, з MPC більше стурбованим

інфляція послуг і зростання заробітної плати. Однак особливо м'який реліз може

побачити, як ринки висвітлюють поточні очікування щодо першого зниження ставки Банком Англії

з червня по травень. Як орієнтир, наразі ринкова ціна становить близько 120 базисних пунктів

скорочень до кінця року.

Більше подібних подивіться Newsquawk.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/

- : має

- :є

- : ні

- :де

- ][стор

- $UP

- 1

- 15%

- 19

- 2%

- 2023

- 2024

- 35%

- 39

- 500

- 5th

- 7

- 72

- a

- МЕНЮ

- вище

- відповідно

- рахунки

- бухгалтерський облік

- через

- дію

- діяльність

- додавати

- після

- попереду

- ВСІ

- Також

- хоча

- an

- аналітики

- та

- Оголошення

- передбачити

- будь-який

- з'явився

- підхід

- ЕСТЬ

- навколо

- AS

- оцінюється

- At

- середній

- назад

- Balance

- BAND

- Банк

- база

- BE

- було

- перед тим

- нижче

- За

- рада

- BoE

- підвищення

- Пробій

- приносити

- але

- by

- Канадський

- проблеми

- заміна

- перевірка

- Китай

- китайська інфляція

- китайський

- вибір

- цитується

- хмара

- CNN

- комбінований

- Приходити

- Компанії

- стурбований

- Турбота

- Умови

- поспіль

- Консенсус

- споживач

- продовжувати

- триває

- триває

- триває

- скорочення

- внесок

- вкладник

- Core

- базова інфляція

- Корпоративний

- може

- CPI

- вирішальною мірою

- Поточний

- В даний час

- Вирізати

- скорочення

- дані

- день

- дебати

- грудня

- Грудень

- Відмова прийняти

- Спад

- зменшити

- дефляція

- дефляційний

- Попит

- запити

- стіл

- Столи

- Незважаючи на

- діагностика

- do

- Внутрішній

- Dovish

- зворотний бік

- вниз

- керований

- драйвери

- два

- Доходи

- прибуток доповіді

- Прибутковий сезон

- ослаблення

- Економічний

- Економічного зростання

- Економіст

- економіка

- край

- видання

- ефекти

- ОВНС

- Вибори

- елемент

- піднесений

- що закінчився

- енергія

- цілісність

- капітал

- оцінка

- Оцінки

- Ефір (ETH)

- Навіть

- Кожен

- еволюціонувати

- evs

- виключення

- очікувати

- очікування

- очікуваний

- очікував

- чекає

- експорт

- експорт

- Face

- фактори

- Падати

- Падіння

- Фолс

- false

- далеко

- страх

- Fed

- Федеральний

- Федеральна резервна система

- Рисунок

- остаточний

- фінансовий

- знахідки

- фірми

- Перший

- FOMC

- харчування

- для

- Прогноз

- Прогнози

- іноземні

- Вперед

- від

- Паливо

- далі

- GDP

- німецька

- даний

- Глобальний

- світової торгівлі

- товари

- Зростання

- керівництво

- Половина

- Мати

- headline

- Високий

- Висока інфляція

- вище

- основний момент

- Похід

- свято

- готель

- будинок

- домашні господарства

- житло

- Як

- Однак

- HTTPS

- if

- впливає

- здійснювати

- імпорт

- удосконалювати

- in

- включати

- Augmenter

- зростаючий

- зростаючий

- індекс

- промислові

- інфляція

- вплив

- інтерес

- Процентні ставки

- цікавий

- в

- Випущений

- IT

- січень

- січня

- японський

- JPG

- червень

- тримати

- ключ

- відсутність

- останній

- пізніше

- менше

- рівень

- рівні

- як

- Ймовірно

- обмеженою

- Перераховані

- трохи

- високий

- довгостроковий

- подивитися

- шукати

- низький

- знизити

- M2

- головний

- багато

- березня

- березня 2024

- поля

- позначити

- ринок

- ринки

- сірники

- узгодження

- Може..

- вимір

- засідання

- Метрика

- може бути

- м'який

- скромний

- Грошові

- Грошово-кредитна політика

- місяць

- більше

- Іпотека

- MPC

- націй

- Близько

- потреби

- негативний

- наступний

- Державна служба охорони здоров'я

- немає

- норвежець

- увагу

- зазначив,

- примітки

- листопад

- Листопад

- зараз

- сталося

- жовтень

- of

- Office

- on

- тільки

- з

- Результат

- прогноз

- вихід

- над

- загальний

- алюр

- особливо

- Peak

- продуктивність

- може бути

- перспектива

- plato

- Інформація про дані Платона

- PlatoData

- точка

- політика

- голосування

- позитивний

- потенціал

- потенційно

- ppi

- передбачати

- тиск

- запобігати

- попередні перегляди

- price

- ціни

- ціни без прихованих комісій

- друк

- попередній

- Production

- Продукти

- Прибуток

- Прогнози

- за умови

- Q1

- Q3

- Квартал

- щоквартальний

- Швидко

- швидко

- підвищення

- ставка

- ставки

- читання

- відскок

- останній

- спад

- відновлюється

- Знижений

- скорочення

- посилання

- звільнити

- Релізи

- залишатися

- залишився

- залишається

- оновлено

- звітом

- Повідомляється

- Звітність

- Республіканський

- Резерв

- відповідно

- роздрібна торгівля

- Роздрібні продажі

- Reuters

- Зростання

- підвищення

- ризики

- грубо

- s

- S&P

- S&P 500

- Зазначений

- продажів

- Об'єм продаж

- бачив

- говорить

- плановий

- сфера

- Сезон

- другий

- сектор

- побачити

- бачив

- бачить

- Вересень

- Серія

- Послуги

- Поділитись

- зсув

- Показувати

- Шоу

- Сигнал

- істотно

- Ознаки

- SIX

- невеликий

- SNB

- So

- так далеко

- М'який

- solid

- деякі

- кілька

- починається

- статистика

- стійкий

- липкий

- прямий

- сила

- удар

- сильний

- більш сильний

- такі

- пропонувати

- підтримка

- сюрприз

- Навколо

- Швейцарський

- ІСЦ Швейцарії

- Taiwan

- Мета

- технічний

- термін

- terms

- ніж

- Що

- Команда

- The Economist

- ФРС

- їх

- Там.

- Ці

- вони

- це

- У цьому році

- ті

- хоча?

- три

- тик

- підтягування

- до

- Токіо

- Токійський ІСЦ

- до

- торгувати

- Traders

- торгові площі

- траєкторія

- Trend

- Uk

- ВВП Великобританії

- Unexpected

- Майбутні

- Updates

- потенціал зростання

- вгору

- us

- ІСЦ США

- ІЦН США

- USD

- Оцінки

- через

- вид

- думки

- обсяг

- Обсяги

- vs

- заробітна плата

- заробітна плата

- хотіти

- хоче

- було

- спостереження

- we

- погода

- week

- Тиждень попереду

- Wells

- Wells Fargo

- були

- Що

- який

- в той час як

- волі

- з

- в

- б

- лист

- рік

- зефірнет