1) Ціни на житло

Вісім тижнів тому ми могли вести зовсім іншу розмову про канадське житло. Дохідність зростала, а центральні банки не пропонували жодних натяків на зниження ставок. Біль, звичайно, був у трубопроводі, і тверда посадка корпусу навесні була ймовірною.

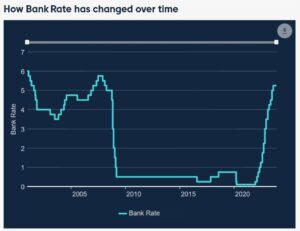

Пропустіть вперед, і уряд Канади за п’ять років впав до 3.20% з майже 4.50%. Ці 130 базисних пунктів підуть безпосередньо на житло. Примітно, хоча здавалося, що це буде рік підрахунку житла, але тепер виглядає як рік зниження ставок.

Канада має непогашену іпотечну заборгованість у розмірі близько 1.75 трильйона доларів США, з яких близько 250 мільярдів доларів очікується для поновлення у 2024 році та ще 352 мільярди доларів у 2025 році. Кожні 100 базисних пунктів забирають з економіки 17.5 мільярдів доларів щорічних витрат плюс усі мультиплікатори на це. Порівняйте це з приблизно 67 мільярдами доларів щомісячних роздрібних продажів, і це суттєво.

Але ефект багатства може бути більш впливовим. Повертаючись до початку 2023 року, питання полягало в тому, чи відштовхнуться споживачі, якщо ціни на житло впадуть на 20% (а це лише повернення до рівня 2021 року). Відповідь була, що в основному ні.

Я б не сприймав як належне те саме, якщо ціни продовжуватимуть падати до рівня 2019 року або нижче. У якийсь момент спостерігається затримка, і слід зазначити, що в середині 1990 року, коли Банк Канади почав знижувати ставки з 13% до 5%, ціни на житло продовжували падати протягом двох років.

Підводячи підсумок, можна сказати, що ринок житла залишається в нестабільному стані, оскільки відбувається щось на зразок страйку покупців, а продавці продовжують сподіватися на високі ціни. Якщо на весняний ринок вдарить потік пропозиції, він може легко зламати дамбу, навіть за умови зниження BOC на 50-75 базисних пунктів у першому півріччі. З іншого боку, натяк на скорочення може знову вивільнити настрої житла тварин, і покупці будуть приймати змінні ставки на добре обґрунтованому переконанні, що вони впадуть.

Те, як це розгортається, є ключовим для перспектив економіки, але зауважте, що в грі є певна рефлексивність. Якщо покупці збалансують ринок, BOC, швидше за все, скоротить у 2024 і 2025 роках, і навпаки. Це має важливі наслідки для валюти.

2) Китай

AI зображення

Ключовим ризиком зростання для Канади та канадського долара є Китай. Настрої навколо Китаю зараз жахливі, і багато менеджерів фондів вважають його неприйнятним через те, що президент Сі хоче вичавити надлишок житла та контролювати технологічні компанії. Існує також тверде переконання, що конфлікт на Тайвані – це більше питання «коли», ніж «якщо».

На даний момент я б стверджував, що ці хвилювання повністю виправдані. Китайські споживачі також важко виходили з COVID, і офіційні особи не вжили рішучих заходів, щоб змінити це. Ризик підвищення полягає в тому, що вони це зроблять, і у них є багато важелів, які можна використовувати, враховуючи обнулену інфляцію в Китаї. Якщо так, то він буде надходити до Канади через попит на товари, стимулюючи сектор, для якого 2023 рік був важким.

Наразі я запишу це під: Я повірю, коли побачу, але це місце, на яке варто дивитися.

3) ОПЕК

Вихід Анголи з ОПЕК у грудні розпалив ідею про те, що ОПЕК знаходиться в нежиттєздатному становищі. Вони продовжують скорочувати видобуток, а американський сланець продовжує зростати, щоб заповнити його. На напруженій грудневій зустрічі ОПЕК врешті погодилися на скорочення в першому півріччі, які повинні збалансувати ринок, але зараз усі ризики спрямовані на зниження, а подальші скорочення неприйнятні.

На початку року очі будуть прикуті до ринкових балансів, але це сезонна найповільніша пора року, тому можливе збільшення запасів. Упродовж року ОПЕК має спостерігати за появою дефіциту, який вони можуть заповнити шляхом поступового збільшення видобутку. Згодом зростання попиту повинно дозволити їм скоротити вільні потужності, але якщо в першій половині року вони видобудуть ще 1 млн барелів на добу, у них може не залишитися іншого вибору, окрім як розпочати жахливу війну за частку ринку; руйнуючи найбільший експорт Канади саме тоді, коли TMX набирає обертів.

4) Інфляція

Головний ІСЦ Канади р/р

Останній ІСЦ викликав занепокоєння на рівні 3.1% проти очікуваних 2.9%, і він був отриманий у той самий час, коли дані про інфляцію були нижчими в більшості інших розвинутих економік.

Цей промах повинен допомогти зберегти обережність Банку Канади на січневому засіданні, але Крім того, є привід для оптимізму як легше y/y comps хіт.

Зараз двома основними джерелами інфляції в Канаді є відсотки по іпотеці (які BOC, очевидно, контролює) та орендна плата (на яку BOC найважче вплинути). Дефіцит орендної плати – це те, що BOC не може контролювати, але центральний банк має мандат на низьку та стабільну інфляцію, і вони не терпітимуть високої інфляції, навіть якщо вона спричинена орендною платою. Я б, звичайно, стверджував, що нижчі ставки були б корисними для забезпечення довгострокової пропозиції житла, але це буде неможливо, доки вони не відновлять довіру в умовах низької та стабільної інфляції.

5) Споживчі витрати

Це чудова діаграма від CIBC. Це підкреслює, як споживання в Канаді вже істотно сповільнилося, тоді як у США попит на споживчі товари продовжує зростати.

Споживання в США продовжуватиме вигравати від низьких 30-річних фіксованих іпотечних кредитів, тоді як канадські споживачі будуть страждати від скидання вищих фіксованих ставок до 2026 року, навіть якщо BOC істотно скоротить звідси.

Зрештою, це дві економіки, керовані споживачами, і валюта-переможець буде значною мірою керуватися споживачем-переможцем. Остання ланка зростання канадського долара була пов’язана з ризиками жорсткої посадки на ринку житла — це можна побачити в банківських акціях і REITs. Ця тенденція може поширитися на початок 2024 року та знизити курс USD/CAD до 1.30 (або 0.77 CAD/USD), але для подальших кроків нам потрібно буде побачити позитивні результати від житлового будівництва, споживачів, Китаю чи енергетики. В якості альтернативи, зниження курсів USD/CAD означало б ширшу слабкість долара щодо пом’якшення американського споживача та економіки, хоча певна частина цього, безсумнівно, вже врахована.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- : має

- :є

- $UP

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- МЕНЮ

- просунутий

- впливати

- знову

- назад

- вирішено

- попереду

- ВСІ

- дозволяти

- майже

- вже

- Також

- американська

- an

- та

- тварина

- щорічний

- Інший

- відповідь

- ЕСТЬ

- сперечатися

- навколо

- AS

- At

- назад

- Balance

- баланси

- Банк

- банк Канади

- Banking

- Банки

- основа

- BE

- було

- почалася

- віра

- Вірити

- користь

- Мільярд

- BoC

- підвищення

- Приведення

- ширше

- Будує

- але

- покупців

- by

- прийшов

- CAN

- Канада

- Канадський

- Канадський долар

- Канадська інфляція

- потужність

- обережний

- центральний

- Центральний банк

- Центральні банки

- звичайно

- Графік

- Китай

- китайський

- вибір

- CIBC

- Приходити

- майбутній

- товар

- Компанії

- порівняти

- конфлікт

- споживач

- Споживачі

- споживання

- продовжувати

- триває

- триває

- контроль

- управління

- Розмова

- може

- Covid

- CPI

- тріщина

- правдоподібність

- калічить

- Валюта

- Вирізати

- скорочення

- різання

- дані

- Борг

- Грудень

- Попит

- визначення

- А не було

- різний

- безпосередньо

- Долар

- вниз

- зворотний бік

- керований

- два

- Рано

- легше

- легко

- економія

- економіка

- ефект

- з'являтися

- енергія

- ринок акцій

- Навіть

- врешті-решт

- Кожен

- надлишок

- очікуваний

- експорт

- продовжити

- Падати

- Fallen

- філе

- заповнювати

- Перший

- п'ять

- фіксованою

- повінь

- потік

- для

- від

- Паливо

- повністю

- фонд

- розпорядники фондів

- далі

- даний

- буде

- товари

- Уряд

- поступово

- надається

- великий

- було

- Половина

- відбувається

- Жорсткий

- Мати

- притулок

- має

- headline

- допомога

- корисний

- тут

- Високий

- Висока інфляція

- вище

- основний момент

- Похід

- підказки

- хіт

- число переглядів

- тримати

- надія

- будинок

- житло

- Ринок житла

- Як

- HTTPS

- i

- ідея

- if

- вражаючий

- важливо

- in

- зростаючий

- інфляція

- інтерес

- в

- інвентаризація

- IT

- ЙОГО

- січня

- JPG

- просто

- тримати

- ключ

- посадка

- в значній мірі

- найбільших

- останній

- менше

- рівні

- як

- Ймовірно

- ll

- довгостроковий

- подивився

- ВИГЛЯДИ

- низький

- знизити

- основний

- Менеджери

- Мандат

- багато

- ринок

- частка ринку

- матеріал

- матеріально

- Може..

- засідання

- просто

- може бути

- нудьгувати

- щомісячно

- більше

- Іпотека

- іпотечне кредитування

- найбільш

- рухається

- Необхідність

- потреби

- немає

- особливо

- увагу

- зазначив,

- зараз

- of

- пропонує

- чиновників

- on

- ONE

- opec

- or

- Інше

- з

- Результати

- прогноз

- вихід

- видатний

- Біль

- шлях

- трубопровід

- plato

- Інформація про дані Платона

- PlatoData

- Play

- плюс

- точка

- точок

- положення

- позитивний

- це можливо

- президент

- ціни

- питання

- Пандуси

- ставка

- ставки

- причина

- Віддача

- допомога

- залишається

- оренда

- відновлено

- роздрібна торгівля

- Роздрібні продажі

- зворотний

- право

- Зростання

- підвищення

- Risk

- ризики

- s

- продажів

- то ж

- Дефіцит

- сектор

- побачити

- Продавці

- настрій

- Сланці

- Поділитись

- Повинен

- So

- деякі

- що в сім'ї щось

- Джерела

- Витрати

- Spot

- весна

- Вичавлювати

- стабільний

- старт

- стан

- заходи

- сила

- удар

- сильний

- Бореться

- поставка

- Навколо

- T

- Taiwan

- Приймати

- прийняті

- взяття

- технології

- технічних компаній

- ніж

- Що

- Команда

- Їх

- потім

- Там.

- Ці

- вони

- річ

- речі

- це

- ті

- хоча?

- через

- час

- до

- жорсткий

- Trend

- трильйон

- два

- при

- безсумнівно

- розв'язати

- нестійкий

- до

- потенціал зростання

- us

- USD

- USD / CAD

- змінна

- Ve

- Проти

- дуже

- через

- віце

- бажаючий

- війна

- було

- годинник

- we

- слабкість

- Багатство

- тижня

- були

- коли

- який

- в той час як

- волі

- вітер

- перемога

- з

- Виграв

- б

- хіба що

- xi

- рік

- років

- врожайність

- ви

- зефірнет