Halka Arz Derecelendirmesi (2.25 Yıldız üzerinden 5.0)

Telif hakkı@http://lchipo.blogspot.com/

Telif hakkı@http://lchipo.blogspot.com/

Tarih

Başvuruya açık: 30/09/2019

Başvuruya yakın: 11/11/2019

İlan tarihi: 26/11/2019

Sermaye

Piyasa Değeri: 136.718 milyon RM

Toplam Hisse Sayısı: 390.623 milyon hisse (IPO 19.531 milyon, Company Insider/Miti/Özel Plazma 79.297 milyon)

İşletme

Güneş enerjisi hizmetlerinin tasarımı ve satışı (EPCC hizmetleri), güneş enerjisi hizmetlerinin işletmesi ve bakımı ve güneş enerjisi santralinin işletilmesi.

EPCC Hizmetleri: %94.7

İşletme ve Bakım: %0.16

Güneş PV tesisi: %5.12

Temel

Pazar: As Pazarı

Fiyat: RM0.35 (eps: RM0.028)

F/K ve ROE: PE12.5, ROE17.43%

Halka arzdan sonra nakit ve sabit depozito: hisse başına RM0.1145

Halka arzdan sonra NA: 0.16 RM

Halka arz sonrası dönen varlığa toplam borç: 0.56 (Borç: 51.111 milyon, Duran Varlık: 23.644 milyon, Dönen varlık: 91.273 milyon)

Temettü politikası: Resmi bir temettü politikası yoktur.

Finansal oran

Ticari alacak: 71 gün

Ticari Borç: 54 gün

Envanter devir hızı: 7 gün

Geçmiş Finansal Performans (Gelir, EPS)

2019: 112.201 mil (EPS: 0.028)

2018: 45.069 mil (EPS: 0.021)

2017: 39.009 mil (EPS: 0.017)

2016: 35.286 mil (EPS: 0.011)

Net kar aralığı

2019: 9.9%

2018: 18.3%

2017: 16.7%

2016: 11.8%

Halka Arz Sonrası Hisse Senedi

Lim Chin Siu: %41.1 (dolaylı)

Tan Chyi Boon: %41.1 (dolaylı)

Chiau Haw Choon %33.6 (dolaylı)

MY 2019 için Direktör ve Kilit Yönetici Maaşları (2018 brüt karından)

Dato' Che Halin: 66 bin RM

Lim Chin Siu: RM490k

Tan Chyi Nimet: 463 bin RM

Chiau Haw Choon: 42 bin RM

Chang Kong Foo: 42 bin RM

Fong Shin Ni: 42 bin RM

Brüt kardan toplam direktör ve kilit yönetim ücreti: 1.145 milyon RM veya %5.1

fon kullanımı

İş genişletme: %8.7

Sermaye harcaması: %11.5

İşletme sermayesi: %55.5

Geri Ödeme Borcu: %14.5

Listeleme giderleri: %9.8

Rakipler (PE & ROE)

Solarvest: PE12.5 ROE17.43% GP9.9%

Cypark: PE8.76, ROE10.49%

Tekseng: Zarar etmek

Gading Kencana: zarar etmek

Helios PV: GP23.9%

Mattan: GP%1.3

Artı Güneş Enerjisi: GP12.4%

Endüstri Analizi (Tahmin)

Yeşil enerji çok açık bir şekilde enerjinin geleceğe yönelik eğilimidir. Solar, birçok rakibin bulunduğu gündoğumu endüstrisindedir.

Sonuç

İyi olan şey:

1. Kurucu Ortak Sahipler genç.

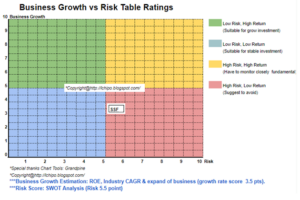

2. PE12.5 hala kabul edilebilir, ancak aynı sektörde biraz yüksek ve %17.43 ROE sağlıklıdır.

3. Borç oranı sağlıklı.

4. Son 4 yılda gelir artışı.

5. Gündoğumu endüstrisinde.

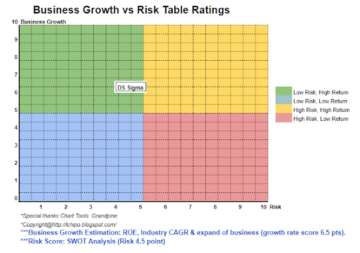

Kötü şeyler:

1. Net kar marjı yavaşlıyor.

2. Açık bir temettü politikası yok.

3. Müdür maaşı brüt gelirin %3'ünden fazladır.

4. Borç ödemek için %14.5 halka arz fonu kullanın.

5. Birçok rakibin aynı sektörde iyi kar elde edememesi.

6. Ace pazarında listelenme.

7. Gelir büyük ölçüde EPCC segmentine bağlıdır.

Sonuç

Yeşil enerji geleceğin olmazsa olmazıdır. Ancak aynı sektörde büyük rakiplerle karşı karşıyadırlar.

Ortalama bir halka arz olduğunu düşüneceğiz.

Halka Arz Fiyatı: RM0.35

İyi zaman: RM0.38 (PE13.5)

Kötü zaman: RM0.17 (PE6)

Kaynak: http://lchipo.blogspot.com/2019/10/solarvest-holdings-berhad.html