Başvuruya açık: 03/02/2021

Başvuruya yakın: 09/02/2021

İlan tarihi: 23/01/2021

Sermaye

Piyasa Değeri: RM92mil

Toplam Hisse Senedi: 400 milyon hisse (Halka açık: 20milyon, Company Insider/Miti/Private Placement/diğer: 80mil)

Sanayi (Net Kar %)

Homeriz: %15.18

Bahar Sanatı: 13.14%

Mobilia: %11.14

Liihen: %9.51

İşletme

Ev mobilyalarının tasarımı ve imalatı.

Denizaşırı: %73.39

Malezya: %26.61

*2017-2020: %50.48-56.48 gelir 5 büyük müşteriden geliyor.

Temel

1.Market: As Pazarı

2.Fiyat: RM0.23 (EPS:0.02)

3.F/K: PE11.50

4.ROE(Pro Forma III): %17.29

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.0406

7.NA, halka arzdan sonra: RM0.10

8. Halka arzdan sonra dönen varlığa toplam borç: 1.176 (Borç: 39.385milyon, Duran Varlık: 45.954milyon, Dönen varlık: 33.447milyon)

9.Temettü politikası: Sabit bir temettü politikası yoktur.

Geçmiş Finansal Performans (Gelir, EPS)

2020 (8 ay): 44.729 mil RM (EPS:0.0136)

2019: 75.589 mil RM (EPS:0.0248)

2018: 66.504 mil RM (EPS:0.0184 )

2017: 55.730 mil RM (EPS:0.0184)

Net kar aralığı

2020 (8 ay): %10.31

2019: 11.14%

2018: 9.39%

2017: 11.24%

Halka Arz Sonrası Hisse Senedi

Quek Wee Seng: %74.56 (Exelient & Firstchrome)

Quek Wee Seong: %73.88 (Mükemmel ve Birinci Krom)

FYE2021 için Yönetici Ücretleri (brüt kar 2019'dan)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tacul Arifin: RM42k

Lim See Çekici: RM42k

Toplam yönetici ücreti: 1.177 milyon RM veya %6.05

FYE2021 için Kilit Yönetim Ücreti (2019 brüt kardan)

Tan Ley Wun: 150k-200k RM

Khoo Ai Lee: 150k-200k RM

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Quek Yan Şarkısı: RM50k-100k

kilit yönetim ücreti: RM0.65mil-0.9mil veya %3.34-4.62

fon kullanımı

Bina inşaatı: %42.03

Makine alımı: %9.42

Borçların geri ödenmesi: %13.77

İşletme sermayesi: %13.77

Listeleme Giderleri: %21.74

İyi olan şey:

1. PE11.5, kabul edilebilir gerçeğe uygun değerdir.

2. ROE %15'in üzerinde.

3. Gelir, son 3 yılda artmaya devam ediyor.

4. Küresel evden çalışma trendi mobilya talebini artırıyor.

Kötü şeyler:

1. İlk 5 büyük müşteri, şirket gelirinin %50'sinden fazlasına katkıda bulunur.

2. Borç yüksek.

3. Yönetici ve üst yönetimin ücretleri, şirket brüt karının %10'unun üzerindedir.

4. Borç ödemek için %13.77 halka arz fonu kullanın ve listeleme giderleri toplam halka arz fonunun %21.74'üdür (bu 2 madde, vadeli işlemlerde ticari büyümeye katkıda bulunmak için daha az yardımcıdır)

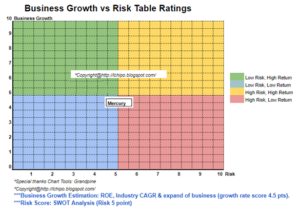

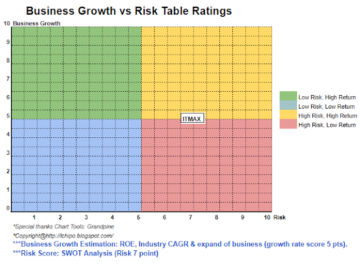

Evden küresel çalışma mobilya talebini artırdığı için şirket halka arz için doğru zamanlamayı seçti, ancak Mobilia mobilya daha çok ahşap esaslı mobilyalara odaklanıyor. Fabrika B & C bloğu için tahmini tamamlanma süresi 2022, 2 yıl sonra daha fazla gelir geldiğini görmeliyiz (üretim kapasitesinde yüzde kaç artış bulamıyoruz). 3 yıl içinde şirket için risk ve ticari büyüme tahminini anlamak için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Kaynak: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Sanat

- varlık

- BP

- bina

- iş

- Kapasite

- Başkent

- Nakit

- değişiklik

- şirket

- devam etmek

- akım

- Borç

- Talep

- yönetmen

- kâr payı

- giderler

- fabrika

- adil

- mali

- odak

- takip et

- fon

- Vadeli

- Küresel

- Büyüme

- Yüksek

- Ana Sayfa

- ev ödevi

- Ne kadar

- HTTPS

- Artırmak

- IPO

- listeleme

- büyük

- yönetim

- üretim

- pazar

- net

- Görüş

- performans

- politika

- fiyat

- başına

- üretim

- Kâr

- halka açık

- Okuyucu

- gelir

- Risk

- Paylar

- zaman

- üst

- üst 5

- us

- değer

- Görüntüle

- içinde

- İş

- evden çalışmak

- yıl