Teknolojiden anlayan İskandinav tüketicileri, değişimi aktif bir şekilde kucaklıyor. Bu, bölgedeki e-alışveriş yapanların çoğu artık geleneksel kartlara Alternatif Ödeme Yöntemlerini (APM'ler) tercih ettiğinden, çevrimiçi ödemeye de uzanıyor.

İskandinav ödeme piyasasına derinlemesine bir dalış yapalım ve bu yıkıcı trendi neyin beslediğini keşfedelim.

Kaynak: İskandinav Elçiliği

Kaynak: İskandinav Elçiliği

Kuzey ülkeleri – Danimarka, Finlandiya, Norveç, İsveç ve İzlanda – nispeten küçük olabilir, ancak bir araya geldiklerinde dünyanın en büyüklerini temsil ederler. 10th en büyük ekonomi. Kıtadaki kişi başına en yüksek harcama oranıyla %78 ile tüketicileri de büyük satın alma gücüne sahip. AB ortalamasının üzerinde.

Bölgedeki işletmeler ve tüketiciler, yeni fikirlere aç ve teknolojik yenilik, sürekli olarak küresel ilk on için dijital rekabet gücü.

Bu, yüksek internet ve mobil penetrasyonla birlikte dünyanın en olgun e-ticaret pazarlarından biri haline gelmesine yardımcı oldu. 2021'de İskandinav e-Ticaret kabaca dörtte bir İskandinav işletmelerinin toplam gelirlerinin oranı.

Kuzeyli tüketiciler, ödeme değişikliğini aktif olarak benimsiyor

Bölge bankacılık, mobil ve fintech yenilik. Diğer ülkeler mali yetersizlik ile mücadele ederken, İskandinav ülkeleri onlarca yıllık geniş kapsamlı bankacılık hizmetlerinden yararlandı ve Norveç bununla övündü. %100 kapsayıcılık

Değişime dirençli birçok Batı pazarının aksine, İskandinav tüketicileri yeni ödeme yöntemlerine oldukça açık. Sonuç olarak, tüketicileri benimsedi dijital ödemeler ve temassız diğer gelişmiş pazarlardan çok daha hızlı ve daha yaygın. Öyle ki, küresel sürüşü tamamen nakitsiz ekonomiy.

Tüm bunlar, APM'lerde patlayıcı büyüme görülen bir ekosistem yarattı.

APM'ler, nakit veya nakit dışında kalan ödeme yöntemleridir. küresel kart şemaları (Visa, MasterCard, American Express) ve ön ödemeli kartları, mobil ödemeleri, e-cüzdanları, banka havalelerini ve şimdi satın al, sonra öde (BNPL) anında finansmanı içerir.

Uzun yıllardır İskandinav hükümetleri ve bankaları dijital ve mobil ödemeleri teşvik etmek nakde alternatif olarak, banka kartı şemaları gibi girişimlerde işbirliği yapmak, dijital bankacılık kimliklerive ortak ödeme altyapısı. Başarıları, mobil ödeme kullanımının artık Almanya ve Fransa gibi daha büyük ekonomiler de dahil olmak üzere AB'nin çoğunu geride bıraktığı anlamına geliyor.

Geleneksel ödemeler sekteye uğruyor

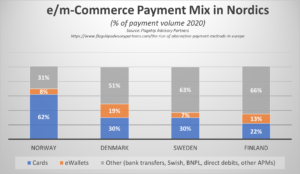

Geleneksel olarak, ödeme kartları İskandinav tüketici tercihlerine hakim olmuştur. Norveç'te yetişkinler ortalama olarak dört karta sahiptir (2.7 banka kartları ve 1.6 kredi kartları) – Avrupa'daki en yüksek sayı.

Bölge genelinde, küresel kart düzenleri 22 milyon Mastercard'ın ana oyuncu olduğu kredi kartları. Yüksek faiz oranları, düşük kayıp seviyeleri ve dönen bakiyeler, Norveç'te kredi kartı karlılığını desteklemektedir. Ancak İsveç'te, tüketicilerin kısa vadeli borçlanma için başka birçok seçeneği varken, diğer yerlerde takas tavanları, ihraççıların zam yapmak için mücadele etmeye devam etmesi anlamına geliyor. marjları.

Finlandiya'da, banka kartları şimdi kart hacminin en büyük payını yönetin. Hem burada hem de Danimarka'da çift işlevli banka/kredi kartları, tüketicileri krediye güvenmekten caydırmaya yardımcı oluyor. Banka kartları da, özellikle Norveç'te BankAxept ve Danimarka'da Dankort gibi yerel şemalarda derin bir penetrasyona sahiptir.

Fiziksel perakendecilikten uzaklaşın – çevrimiçi ve mobil kanallar – ve yeni bir model ortaya çıkıyor. Kart kullanımı geride kalıyor ve APM'ler öne geçmeye başlıyor.

İskandinavların değişen ödeme karması

Banka işlemlerinin ve telefonlarında alışveriş yapmanın kolaylığına ve rahatlığına alışkın olan İskandinav tüketicileri artık yeni telefonlarını tercih ediyor. alternatif ödeme erişim, rahatlık, maliyet ve hız için ihtiyaçlarına daha uygun seçenekler.

Danimarka, Finlandiya ve İsveç'te APM'ler artık çevrimiçi ödeme payına hakim. Çoğu durumda, hacimler kredi/borç bağlantılı dijital cüzdanlara aktarılır. Ayrıca faizsiz kredi gibi yeni yöntemler de BNPL uzantısı, kasada daha büyük bir işlem dilimi çekmeye başlıyor.

Kaynak: Amiral gemisi

Bu arada, Norveç'te ödeme tercihleri nakit ve kredi kartlarından uzaklaşıyor. dijital cüzdanlar ve şimdi satın al, sonra öde seçenekleri (BNPL). Komşusu Danimarka mobil ödemelerde başı çekiyor ve her on Danimarkalıdan ikisi artık çevrimiçi alışverişlerini ödemek için bu yöntemi kullanıyor. faturalama özellikle İsveçlilerin yaklaşık %30'u tarafından kullanıldığı İsveç gibi ülkelerde de popülerdir.

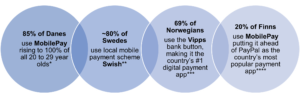

Mobil uygulamalar APM'leri kitlelere ulaştırıyor

Nordic, bölgede büyük ilgi gören ve PayPal gibi küresel oyuncuların hakimiyetini savuşturmaya yardımcı olan birçok yerli mobil uygulamaya sahiptir. Büyük üç homoseksüel isveçte, VIP'ler Norveç'te ve MobilePay Danimarka ve Finlandiya'da.

* Kaynak: (Statista) **Kaynak: Riksbank ***Kaynak:JP Morgan **** Kaynak: (Statista)

Dijital ve Mobil Ödeme Uygulaması Kullanımı

![]()

Kaynak: JP Morgan

Dış ve diğer ekonomik faktörler APM'lere olan talebi nasıl etkiliyor?

İskandinav ülkeleri 2020'den önce fiziksel mağazalardan e-ticarete büyük bir geçiş görmüş olsa da, bir rapor PostNord COVID'in, pandemi öncesine göre dörtte bir oranında daha fazla tüketicinin bunu kullanmasıyla, bölgenin çevrimiçi alışverişe yönelik kitlesel göçünü önemli ölçüde ilerlettiğini ortaya koyuyor. 2021'in ortalarına gelindiğinde İskandinav tüketicileri, eğlence ve yaşam tarzına yönelik çevrimiçi harcamalardaki artışla toparlanmaya hazırdı.

Bununla birlikte, hızla artan küresel ekonomik kriz, enflasyon, artan enerji fiyatları ve Ukrayna'daki çatışma bunu bir şekilde rayından çıkardı. Dörtte bir (%25) Kuzeyli tüketiciler artık evlerinin mali açıdan güvende olduğunu düşünmüyor. Sonuç olarak, birçoğu harcamalarını azaltmak istiyor.

Sonuç olarak, tüccarlar İskandinav işlerini büyütmek için daha çok çalışmak zorunda kalıyor. Kullanıcılara bütçeyi daha iyi görmelerini ve nakit akışını izlemelerini sağlayan daha esnek ödeme yöntemleri sunarak kasalarında değişiklik yapmak, ilerleme kaydetmelerine yardımcı olabilir.

Birçoğu, yaşam maliyeti krizine hızlı bir çözüm olarak BNPL'ye yöneliyor. Tüm İskandinav pazarlarının BNPL'de çift haneli büyüme görmesi bekleniyor. 2022-28 tahminleri, BNPL YBBO'nun şu kadar artacağını öngörüyor: %33.8 isveçte, %18.6 Finlandiya'da, %14.2 İsveç'te ve %13.4 Norveç'te.

Bu sadece seçimle ilgili değil – doğru seçimle ilgili

Tüm tüccarlar için en iyi ödeme seçenekleri çıkış müşterilerinin tercihlerine, deneyimlerine ve satın alma kararlarına uyanlardır.

Örneğin, büyük sezonluk sepetlerde ertelenmiş ödeme, büyük bilet lüks ürünlerde taksitler, kendiliğinden sosyal alışveriş yapanlar için tek tıklamayla mobil ödemeler ve bütçe bilincine sahip öğrenciler ve riskten kaçınan gezginler için ön ödeme sunabilme.

Aynı zamanda UX'i geliştirmekle de ilgilidir. Birçok APM, daha hızlı ödeme süreçleri ve daha sorunsuz ve çeşitli özellikler sunar. müşteri deneyimleri, daha yüksek sağlanmasına yardımcı olur Dönüştürme ve daha fazla sadakati teşvik eder.

Doğru APM aynı zamanda pazara yeni giren satıcılara çağrışım yoluyla markaları etrafında daha fazla güven oluşturmalarına izin vererek daha fazla satış ve iş güvenliği sağlayabilir. Örneğin, küçük ve tanıdık olmayan perakendeciler, Klarna gibi dünya çapında tanınan ve yerleşik bir BNPL markası veya MobilePay gibi güvenilir banka çözümleri sunarak güvenilirliklerini artırabilir.

Yeni girişimler, daha sorunsuz sınır ötesi APM'lerin yolunu açacak

İskandinavlar gerçek zamanlı teslim etmenin yeni yollarını arıyor ödemeler sınırları aşan ve geniş ölçekte. P27 girişimiDanske Bank, Handelsbanken, Nordea, OP Financial Group, SEB ve Swedbank liderliğindeki , açık erişimli, ISO 20022 uyumlu bir altyapı sağlayarak üye ülkeler arasında ödemeleri uyumlu hale getirmeyi hedefliyor.

Açılması gerçek zamanlı ödemeler, yurt içinde ve birden fazla sınır ötesi para birimleri, P27, AB'nin geri kalanıyla ödemeleri sorunsuz hale getirmek için SEPA ile de uyum sağlayacaktır. Ayrıca, APM'ler için önemli bir katalizör haline gelebilir ve pürüzsüz, sorunsuz deneyimler Kuzeyli tüketiciler, denizaşırı web sitelerinden çevrimiçi satın alırken ve daha fazla turbo güçlendirmeye yardımcı olmak istiyor büyüme ve bölgedeki rekabet.

Nordic APM Başarısında Gezinmek

Nordics e-Ticaret, yerel ve sınır ötesi büyümeyi hedefleyen hem yerel hem de uluslararası markalar için önemli bir pazarı temsil ediyor. satış.

Çevrimiçi ve mobil kasada temel kart ödemeleri sunmanın artık yeterli olmadığı açıktır. Banka/kredi kartları mağazada hala hakim olsa da, dijital alanda yükselen yıldızlar APM'ler - İsveç'te Swish, Danimarka'da MobilePay, Norveç'te Vipps veya Finlandiya'da Verkkopankki.

Başarılı olmak için tüccarlar, ödeme karması İskandinav pazarları için. Sadece bu değil, aynı zamanda yerel, bölgesel ve uluslararası ödeme düzenlemeleri, gereksinimler ve vergi kanunları ile uyumlu kalmak ve İskandinav müşterilerini korumak.

2Checkout (artık Verifone) gibi doğru çevrimiçi ödeme ortaklarına sahip olmak bu süreci kolaylaştırabilir. Bölgesel uzmanlıklarından, toplu endüstri verilerinden ve tüketici bilgisinden faydalanmak, İskandinav büyüme hırsına sahip tüccarların doğru APM kahramanlarına sahip olmalarını ve önde olmalarını sağlayabilir.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- Yapabilmek

- Hakkımızda

- erişim

- Karşılamak

- karşısında

- aktif

- ilave

- benimsenen

- Benimseme

- Yetişkinler

- ileri

- önde

- Amaçları

- Türkiye

- Izin

- alternatif

- Alternatif Ödemeler

- alternatifleri

- emelleri

- Amerikan

- American Express

- ve

- uygulamayı yükleyeceğiz

- uygulamalar

- etrafında

- Dernek

- Oto

- ortalama

- AVG

- Arka

- bakiyeler

- Banka

- Bankacılık

- Bankalar

- temel

- BCG

- müşterimiz

- önce

- arkasında

- olmak

- İYİ

- Daha iyi

- arasında

- Büyük

- Biggest

- BNPL uzantısı

- artırmak

- Borçlanma

- Sıçrama

- marka

- markalar

- bütçe

- inşa etmek

- iş

- işletmeler

- satın almak

- Satın alma

- CAGR

- fert

- kapaklar

- kart

- kartı ödemeleri

- Kartlar

- durumlarda

- Nakit

- katalizatör

- değişiklik

- değişiklikler

- değiştirme

- kanallar

- Ödeme Yap

- seçim

- seçme

- açık

- işbirliği

- Toplu

- COM

- kombine

- ortak

- rekabet

- uyumlu

- fikir ayrılığı

- tüketici

- Tüketiciler

- kıta

- devam etmek

- kolaylık

- Ücret

- olabilir

- ülkeler

- Kovid

- çevrimiçi kurslar düzenliyorlar.

- güvenilirlik

- kredi

- kredi kartı

- Kredi kartları

- kriz

- Sınır ötesi

- Müşteriler

- veri

- borç

- Banka kartı

- Banka Kartları

- yıl

- kararlar

- derin

- derin dalış

- teslim etmek

- Talep

- Danimarka

- dijital

- dijital alan

- dijital cüzdanlar

- keşfetmek

- yıkıcı

- çeşitli

- Yerli

- yurt

- Hakimiyet

- hükmetmek

- sürücü

- E-cüzdan

- e-ticaret

- Ekonomik

- ekonomik kriz

- ekonomileri

- ekonomisini

- ekosistem

- başka yerde

- kucaklamak

- ortaya çıkan

- teşvik etmek

- enerji

- enerji fiyatları

- yeterli

- sağlamak

- sağlanması

- özellikle

- kurulmuş

- Eter (ETH)

- EU

- AVRUPA

- beklenen

- Deneyimler

- Uzmanlık

- ekspres

- dış

- faktörler

- Düşmek

- Düşen

- geniş kapsamlı

- Daha hızlı

- yüzgeç

- mali

- mali grup

- mali

- Finansman

- Finlandiya

- uygun

- sabit

- esnek

- Fransa

- taze

- itibaren

- ön

- tamamen

- daha fazla

- Almanya

- almak

- Vermek

- Küresel

- Küresel Ekonomik

- Küresel

- Hükümetler

- büyük

- grup

- Büyümek

- Büyüme

- sahip olan

- yardım et

- yardım

- yardım

- okuyun

- Kahraman

- Heroes

- Yüksek

- daha yüksek

- en yüksek

- büyük ölçüde

- ambar

- hane

- Ancak

- HTML

- HTTPS

- Kocaman

- Aç

- İzlanda

- fikirler

- geliştirme

- in

- Diğer

- dahil

- Dahil olmak üzere

- Kapsayıcılık

- Artırmak

- sanayi

- etkileyen

- Altyapı

- girişimler

- Yenilikçilik

- örnek

- anlık

- Uluslararası

- Internet

- ISO

- IT

- ürün

- JPMorgan

- tutmak

- Klarna

- bilgi

- büyük

- büyük

- büyük

- Yasalar

- İlanlar

- Led

- seviyeleri

- yaşam tarzı

- yerel

- uzun

- bakıyor

- kayıp

- Düşük

- Bağlılık

- Lüks

- Ana

- büyük

- yapmak

- Yapımı

- çok

- pazar

- Piyasalar

- Kitle

- MasterCard

- olgun

- maksimum genişlik

- anlamına geliyor

- üye

- Tüccarlar

- yöntem

- yöntemleri

- göç

- Telefon

- Mobil Ödeme

- mobil ödemeler

- mobil uygulamalar

- izlemek

- Daha

- çoğu

- çoklu

- ihtiyaçlar

- yeni

- Nordea

- İskandinavya

- Norveç

- numara

- teklif

- teklif

- ONE

- Online

- online alışveriş

- OP

- optimize

- Opsiyonlar

- Diğer

- dışında

- denizaşırı

- yaygın

- ortaklar

- model

- ödeme

- ödeme yöntemleri

- ödemeler

- PayPal

- telefonlar

- fiziksel

- Platon

- Plato Veri Zekası

- PlatoVeri

- oyuncu

- oyuncular

- Popüler

- güç kelimesini seçerim

- tahmin

- tercihleri

- Önceden ödenmiş

- Fiyatlar

- Önceki

- süreç

- Süreçler

- karlılık

- korumak

- sağlamak

- sağlama

- Itmek

- koymak

- Pymnt'ler

- Çeyrek

- Hızlı

- yükseltmek

- hızlı

- oranlar

- değerlendirme

- hazır

- gerçek zaman

- son

- tanınan

- azaltmak

- bölge

- bölgesel

- Nispeten

- rapor

- temsil etmek

- temsil

- Yer Alan Kurallar

- DİNLENME

- sonuç

- perakendeciler

- perakende

- ortaya çıkarır

- gelir

- Yükselmek

- yükselen

- yükselen Yıldızlar

- kabaca

- satış

- şemaları

- sorunsuz

- güvenli

- güvenlik

- Sepa

- Hizmetler

- paylaş

- çalışma

- KAYDIRMA

- alışveriş yapanlar

- Alışveriş

- kısa dönem

- önemli ölçüde

- Dilim

- küçük

- pürüzsüz

- So

- Sosyal Medya

- çözüm

- Çözümler

- biraz

- Kaynak

- uzay

- hız

- geçirmek

- Harcama

- yıldız

- XNUMX dakika içinde!

- kalmak

- Yine

- mağaza

- Çabalama

- Öğrenciler

- başarı

- başarılı

- böyle

- destek

- İsveç

- Bizi daha iyi tanımak için

- alma

- vergi

- on

- The

- ve bazı Asya

- üç

- İçinden

- bilet

- için

- birlikte

- çok

- Toplam

- karşı

- iz

- çekiş

- geleneksel

- işlemler

- transfer

- transferler

- Seyahat

- eğilim

- Güven

- Güvenilir

- Dönüş

- türleri

- Ukrayna

- yabancı

- yüceltme

- kullanım

- kullanıcılar

- ux

- Visa

- görünürlük

- hacim

- hacimleri

- oy

- Cüzdan

- yolları

- web siteleri

- batı

- olup olmadığını

- süre

- geniş ölçüde

- irade

- İş

- Dünyanın en

- yıl

- zefirnet

- sıfır