การคำนวณเงินต้นและดอกเบี้ยเงินกู้ของคุณช่วยให้คุณระบุต้นทุนที่แท้จริงของทรัพย์สินได้ หากคุณมีเงินกู้ 400,000 ดอลลาร์สหรัฐฯ ในอัตราคงที่ 30 ปีที่ 5% จำนวนเงินที่คุณใช้จ่ายหลังจาก 30 ปีจะไม่ใช่ 400,000 ดอลลาร์ จริงๆ แล้วมันคือ 773,158 ดอลลาร์ 400,000 ดอลลาร์จะนำไปใช้เป็นเงินต้นของคุณ ในขณะที่อีก 373,158 ดอลลาร์จะนำไปใช้เป็นดอกเบี้ยของคุณ

เมื่อคุณซื้อบ้านกับก อัตราดอกเบี้ยคงที่การชำระเงินจำนองรายเดือนของคุณจะเท่ากันตลอดระยะเวลาเงินกู้ของคุณ อย่างไรก็ตาม แม้ว่าคุณจะเขียนเช็คเป็นจำนวนเงินเท่ากันทุกเดือน แต่จำนวนเงินที่คุณใส่กับเงินต้นและดอกเบี้ยจะแตกต่างกันเสมอ

ในโพสต์นี้ เราจะกำหนดจำนวนเงินต้นและดอกเบี้ยของคุณสำหรับการจำนอง และแสดงว่าคุณต้องคำนวณว่าบ้านจะมีค่าใช้จ่ายเท่าไร เพื่อประกอบการตัดสินใจซื้ออสังหาริมทรัพย์ได้อย่างมีข้อมูลมากขึ้น นอกจากนี้เรายังจะพูดถึงความแตกต่างระหว่าง APR กับอัตราดอกเบี้ยของคุณ ปัจจัยใดที่ส่งผลต่ออัตราดอกเบี้ยของคุณ และวิธีติดตามว่าการชำระเงินจำนองที่มีอัตราดอกเบี้ยคงที่ของคุณไปที่ใด

ต่อไปนี้เป็นวิธีคำนวณเงินต้นและดอกเบี้ยเงินกู้ของคุณ:

เงินต้นในการจำนองคืออะไร?

เมื่อคุณกู้สินเชื่อบ้าน เงินต้นของคุณคือจำนวนเงินที่คุณยืมจากผู้ให้กู้ หากราคาซื้อรวมของบ้านของคุณคือ 300,000 ดอลลาร์ และคุณชำระเงินดาวน์ 20% เป็น 60,000 ดอลลาร์ ส่วนที่เหลืออีก 240,000 ดอลลาร์จะเป็นยอดเงินต้นของคุณ

ราคาซื้อ - เงินดาวน์ = เงินต้นคงเหลือ

ใช้ของเรา เครื่องคิดเลขจำนอง เพื่อพิจารณาว่าคุณสามารถซื้อบ้านได้มากน้อยเพียงใด เงินต้นของคุณเท่ากับจำนวนเงินกู้ของคุณ ทำให้เป็นหนึ่งในตัวเลขที่สำคัญที่สุดที่ควรทราบ เงินต้นจำนองของคุณเริ่มสะสมดอกเบี้ยทันทีหลังจากที่คุณกู้ยืมเงิน เมื่อรวมกันแล้ว ทั้งสองจะรวมกันเป็นส่วนใหญ่ของสิ่งที่คุณจ่ายเป็นรายเดือน

การจ่ายดอกเบี้ยคืออะไร?

สถาบันให้กู้ยืมไม่ได้ให้คุณกู้ยืมเงินหลายแสนดอลลาร์และไม่ได้รับผลตอบแทนใดๆ ผู้ให้กู้ของคุณจะเรียกเก็บดอกเบี้ยเงินกู้ โดยปกติจะขึ้นอยู่กับอัตราร้อยละต่อปี (APR)

ผู้ซื้อบ้านครั้งแรกส่วนใหญ่รู้สึกประหลาดใจที่รู้ว่าแม้จะมีอัตราดอกเบี้ยต่ำ พวกเขาก็ยังต้องใช้เงินเป็นจำนวนมากเพื่อจ่ายดอกเบี้ยจำนองในแต่ละเดือน ตัวอย่างเช่น หากคุณกู้เงิน 30 ปีจำนวน 400,000 เหรียญสหรัฐในอัตราดอกเบี้ย 5% การชำระเงินรายเดือนของคุณจะเท่ากับ 2,147.29 เหรียญสหรัฐ ในเดือนแรก การชำระเงินจำนวน 1,666.67 ดอลลาร์สหรัฐฯ จะเป็นดอกเบี้ย และเพียง 480.62 ดอลลาร์สหรัฐฯ ที่ใช้ชำระคืนเงินต้นของคุณ

การจ่ายดอกเบี้ยของคุณคำนวณอย่างไร?

การคำนวณการจ่ายดอกเบี้ยของคุณต้องใช้คณิตศาสตร์เพิ่มขึ้นอีกเล็กน้อย สูตรคือ:

การจ่ายดอกเบี้ยรายเดือน = จำนวนเงินกู้เงินต้น x (อัตราดอกเบี้ยรายปี / 12)

จำนวนเงินกู้เงินต้น = 400,000 เหรียญสหรัฐ

อัตราดอกเบี้ย = 5% หรือ 0.05

ในกรณีนี้ ความสนใจของคุณคือ:

ดอกเบี้ย = $400,000 x (.05/12)

ดอกเบี้ย = $1,666.67

ด้วยอัตราคงที่ คุณจะจ่ายดอกเบี้ยน้อยลงสำหรับการชำระเงินจำนองแต่ละครั้ง เนื่องจากยอดเงินต้นของคุณลดลง หลังจากชำระเงินจำนองครั้งแรกแล้ว ยอดคงเหลือเงินต้นของคุณจะเพิ่มจาก 400,000 ดอลลาร์เป็น 399,519.38 ดอลลาร์ สำหรับเดือนที่สอง สมการดอกเบี้ยของคุณคือ:

ดอกเบี้ย = $399,519 x (.05/12)

ดอกเบี้ย = $1,664.66

แม้ว่าคุณจะลงเงินเพิ่มเพียง $2.01 ในยอดเงินต้นของคุณ คุณจะค่อยๆ จ่ายเงินกู้ของคุณมากขึ้นเรื่อยๆ เมื่อเวลาผ่านไป ซึ่งนำเราไปสู่การตัดจำหน่าย

ค่าตัดจำหน่ายคืออะไร?

ค่าตัดจำหน่าย หมายถึงการชำระสินเชื่อบ้านของคุณผ่านการชำระคืนเงินต้นและดอกเบี้ยจำนองตามปกติเมื่อเวลาผ่านไป การคำนวณค่าตัดจำหน่ายต้องใช้สูตร:

A = การชำระเงินจำนองรายเดือน

P = เงินต้นคงเหลือ

I = อัตราดอกเบี้ยเป็นงวด

N = จำนวนการชำระเงินทั้งหมด

เราขอแนะนำให้ใช้เครื่องคำนวณค่าตัดจำหน่ายแทน

เหตุใดค่าตัดจำหน่ายจึงมีความสำคัญ

การตัดจำหน่ายช่วยให้เจ้าของบ้านและนักลงทุนด้านอสังหาริมทรัพย์ระบุต้นทุนของตนเมื่อเวลาผ่านไป

เพื่อวัตถุประสงค์ด้านภาษี ตารางค่าตัดจำหน่ายจะแสดงจำนวนเงินที่คุณต้องจ่ายดอกเบี้ยในแต่ละปี ดอกเบี้ยสินเชื่อที่อยู่อาศัยสามารถลดหย่อนภาษีได้ ซึ่งหมายความว่าคุณสามารถเรียกร้องสิทธิ์ได้หากคุณแยกรายการค่าใช้จ่ายและเกินเกณฑ์การหักเงินมาตรฐาน

ค่าตัดจำหน่ายยังแสดงจำนวนเงินที่คุณต้องเป็นหนี้เงินต้นในแต่ละปีหรือเดือน ยิ่งยอดคงเหลือของคุณต่ำลง คุณก็ยิ่งมีความยุติธรรมในบ้านมากขึ้นเท่านั้น เพื่อให้ง่าย สมมติว่าบ้านของคุณไม่เคยมีมูลค่าเพิ่มขึ้นเลย ก่อนที่คุณจะชำระเงินครั้งแรก คุณมีทุน $100,000 (หรือที่เรียกว่าเงินดาวน์ของคุณ)

จากตัวอย่างข้างต้น ต่อไปนี้คือจำนวนเงินต้นคงเหลือของคุณในช่วงเวลาต่างๆ:

| เดือนปี | เงินดาวน์เริ่มต้น | ยอดคงเหลือ | ส่วนผู้ถือหุ้น |

| 0 เดือน / 0 ปี | $100,000 | $400,000 | $100,000 |

| 12 เดือน / 1 ปี | $100,000 | $394,098.54 | $105,901.46 |

| 60 เดือน / 5 ปี | $100,000 | $367,314.93 | $132,685.07 |

| 120 เดือน / 10 ปี | $100,000 | $325,368.26 | $174,631.74 |

| 180 เดือน / 15 ปี | $100,000 | $271,535.63 | $228,464.37 |

| 240 เดือน / 20 ปี | $100,000 | $202,449.07 | $297,550.93 |

| 300 เดือน / 25 ปี | $100,000 | $113,786.23 | $386,213.77 |

| 360 เดือน / 30 ปี | $100,000 | $0 | $500,000 |

ในสถานการณ์นี้ คุณจะสร้างส่วนของผู้ถือหุ้นได้มากขึ้นเมื่อคุณมีเงินกู้นานขึ้น เนื่องจากการชำระเงินจำนองมากขึ้นจะส่งผลต่อยอดเงินต้นรายเดือนของคุณ

เมษายนกับอัตราดอกเบี้ย: อะไรคือความแตกต่าง?

อัตราทั้งสองแสดงเป็นเปอร์เซ็นต์ แต่มีความแตกต่างที่สำคัญระหว่างอัตราทั้งสอง

อัตราดอกเบี้ยของคุณหมายถึงต้นทุนรายปีของเงินกู้ของคุณ แต่ไม่สะท้อนถึงค่าธรรมเนียมหรือค่าใช้จ่ายใดๆ ที่คุณอาจต้องจ่ายสำหรับเงินกู้

APR ของคุณเป็นการแสดงออกถึงสิ่งที่คุณยืมแบบองค์รวมมากขึ้นและมักจะสูงกว่าอัตราดอกเบี้ยของคุณ มันสะท้อนถึงอัตราดอกเบี้ยของคุณ, ค่าธรรมเนียมนายหน้าจำนองใด ๆ จุดจำนองและค่าใช้จ่ายอื่น ๆ ที่คุณต้องเสียเพื่อรับเงินกู้

ปัจจัยใดที่ส่งผลต่ออัตราดอกเบี้ยของคุณ?

ยิ่งอัตราดอกเบี้ยของคุณต่ำลง การชำระเงินจำนองรายเดือนของคุณก็จะน้อยลง และทุก ๆ เปอร์เซ็นต์ก็มีความหมาย! สำหรับเงินกู้ 400,000 ปีที่ 30 ดอลลาร์ที่ 5% การชำระเงินรายเดือนของคุณคือ 2,147 ดอลลาร์ อย่างไรก็ตาม หากอัตราดอกเบี้ยของคุณคือ 4% การชำระเงินรายเดือนของคุณจะลดลงเหลือ $1,910 นั่นคือส่วนต่าง $237!

นี่คือปัจจัยบางประการที่กำหนดอัตราดอกเบี้ยของคุณ:

- คะแนนเครดิต: ยิ่งคะแนน FICO ของคุณสูง อัตราดอกเบี้ยของคุณก็จะยิ่งต่ำลง โดยทั่วไปคุณจะมีสิทธิ์ได้รับอัตราที่ดีที่สุดหากคะแนนเครดิตของคุณอยู่ใน 700 หรือสูงกว่า

- ระยะเวลากู้ยืม: หากเป็นการกู้ยืมระยะสั้น อัตราดอกเบี้ยของคุณก็มีแนวโน้มลดลง หากคุณมีสิทธิ์ได้รับเงินกู้ 30 ปีที่ 5% ผู้ให้กู้รายเดียวกันอาจเสนอเงินกู้ 15 ปีที่ 4% ให้กับคุณ

- แผนที่: หากคุณอยู่ในพื้นที่ที่เจ้าของบ้านผิดนัดชำระหนี้มากกว่า อัตราดอกเบี้ยของคุณอาจสูงขึ้น

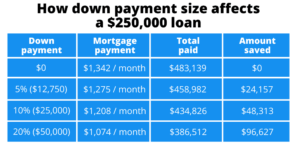

- เงินดาวน์: หากเงินดาวน์ของคุณน้อยกว่า 20% สินเชื่อส่วนใหญ่กำหนดให้คุณต้องจ่าย การประกันภัยสินเชื่อที่อยู่อาศัยส่วนตัว (PMI) ซึ่งเป็นดอกเบี้ยเพิ่ม 0.58% – 1.86%

- อัตราดอกเบี้ยปัจจุบัน: สถานะของตลาดที่อยู่อาศัยและ Federal Reserve ส่งผลกระทบต่ออัตราสินเชื่อที่อยู่อาศัย

มีอะไรอีกบ้างที่รวมอยู่ในการชำระเงินจำนองรายเดือนของคุณ?

เงินต้นและดอกเบี้ยของคุณเป็นฐานการชำระเงินจำนองรายเดือนของคุณ ซึ่งจะไม่เพิ่มขึ้นระหว่างระยะเวลาเงินกู้ของคุณ อย่างไรก็ตาม มีค่าธรรมเนียมอื่นๆ ที่ต้องพิจารณา:

- ภาษีทรัพย์สิน: ภาษีเหล่านี้คือภาษีที่รัฐบาลท้องถิ่นเรียกเก็บจากคุณตามมูลค่าประเมินทรัพย์สินของคุณ มูลค่าประเมินคือสิ่งที่ผู้ประเมินทรัพย์สินบอกว่าบ้านของคุณมีมูลค่าและไม่เหมือนกับมูลค่าตลาด ภาษีทรัพย์สินแตกต่างกันไปในแต่ละรัฐ

- ประกันเจ้าของบ้าน: การประกันภัยของเจ้าของบ้านมักจะครอบคลุมความเสียหายภายในและภายนอกบ้านของคุณ ความสูญเสียหรือความเสียหายของทรัพย์สินส่วนบุคคล และความคุ้มครองความรับผิดหากเกิดอุบัติเหตุในบ้านหรือในทรัพย์สินของคุณ

- ผู้ประกอบการ SMEs: ตามที่กล่าวไว้ข้างต้น คุณต้องจ่าย PMI หากเงินดาวน์ของคุณน้อยกว่า 20% การประกันภัยนี้ช่วยปกป้องผู้ให้กู้จำนองของคุณหากคุณไม่ชำระค่าจำนอง มันจะหายไปเมื่ออัตราส่วนสินเชื่อต่อมูลค่า (LTV) ของคุณลดลงเหลือ 78% หรือต่ำกว่า

- ค่าธรรมเนียมสมาคมเจ้าของบ้าน (HOA): หากคุณย้ายเข้าไปอยู่ในคอนโดหรือละแวกใกล้เคียงกับสมาคมเจ้าของบ้าน คุณต้องจ่ายค่าธรรมเนียม HOA สิ่งเหล่านี้จะแตกต่างกันไปขึ้นอยู่กับ HOA ของคุณ

ติดตามเงินต้นและความสนใจของคุณ

โดยสรุป เงินต้นของคุณคือจำนวนเงินที่คุณยืมจากผู้ให้กู้เมื่อทำการขอสินเชื่อบ้าน และดอกเบี้ยของคุณคือจำนวนเงินที่ผู้ให้กู้เรียกเก็บเงินจากคุณเพื่อยืมเงินนั้น ตอนนี้คุณรู้วิธีการทำงานและวิธีใช้เครื่องคำนวณค่าตัดจำหน่ายเพื่อดูว่าคุณจ่ายเท่าไร และเมื่อใดที่คุณจะสามารถตัดสินใจได้อย่างมีข้อมูลมากขึ้นเมื่อซื้อบ้าน

คำถามที่พบบ่อย

คุณควรจ่ายเงินต้นหรือดอกเบี้ย?

คุณสามารถจ่ายเพิ่มในแต่ละเดือนได้ ขึ้นอยู่กับเงื่อนไขเงินกู้ของคุณ เงินพิเศษจะเข้าสู่ยอดเงินต้นของคุณและช่วยให้คุณชำระคืนเงินกู้ได้เร็วขึ้น

คุณสามารถชำระเงินกู้ของคุณได้เร็วขึ้นได้อย่างไร?

บางบริษัทจะให้คุณชำระเงินจำนองรายปักษ์ได้ แทนที่จะชำระเงิน 12 เดือน คุณจะได้รับการชำระเงิน 26 รายต่อสัปดาห์ ซึ่งเท่ากับครึ่งหนึ่งของจำนวนเงินต่อเดือน ด้วยกลยุทธ์นี้ คุณจะจ่ายเพิ่มเดือนละปีและสามารถลดเงินกู้ของคุณได้หลายปี

เงินต้นคิดเป็นเปอร์เซ็นต์ของการชำระเงินเท่าไร?

เปอร์เซ็นต์นี้จะแตกต่างกันไปขึ้นอยู่กับระยะเวลาเงินกู้ จำนวน และอัตราดอกเบี้ยของคุณ

มาร่วมเป็นส่วนหนึ่งของสังคมเรา

ชุมชนขนาดใหญ่ของเราที่มีสมาชิกมากกว่า 2 ล้านคนทำให้ BiggerPockets เป็นชุมชนออนไลน์ที่ใหญ่ที่สุดสำหรับนักลงทุนด้านอสังหาริมทรัพย์ เรียนรู้เกี่ยวกับกลยุทธ์การลงทุน วิเคราะห์อสังหาริมทรัพย์ และเชื่อมต่อกับชุมชนที่จะช่วยให้คุณบรรลุเป้าหมาย เข้าร่วมฟรี. คุณกำลังรออะไรอยู่?

หมายเหตุโดย BiggerPockets: นี่เป็นความคิดเห็นที่เขียนโดยผู้เขียนและไม่จำเป็นต้องเป็นตัวแทนของความคิดเห็นของ BiggerPockets

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://www.biggerpockets.com/blog/principal-and-interest

- 000

- 1

- 10

- 28

- 67

- a

- เกี่ยวกับเรา

- ข้างบน

- อุบัติเหตุ

- บรรลุ

- จริง

- ที่เพิ่ม

- เพิ่มเติม

- หลังจาก

- เสมอ

- จำนวน

- และ

- ประจำปี

- AREA

- การประเมิน

- สินทรัพย์

- สมาคม

- ผู้เขียน

- ยอดคงเหลือ

- ฐาน

- ตาม

- เพราะ

- ก่อน

- ที่ดีที่สุด

- ระหว่าง

- ปิดกั้น

- ชายแดน

- ยืม

- การยืม

- นำ

- โบรกเกอร์

- สร้าง

- ซื้อ

- ผู้ซื้อ

- การซื้อ

- คำนวณ

- คำนวณ

- การคํานวณ

- กรณี

- โหลด

- ตรวจสอบ

- ข้อเรียกร้อง

- รวม

- ชุมชน

- บริษัท

- พิจารณา

- ราคา

- ค่าใช้จ่าย

- ความคุ้มครอง

- ครอบคลุม

- เครดิต

- การตัดสินใจ

- ค่าเริ่มต้น

- กำหนด

- ความแตกต่าง

- ต่าง

- สนทนา

- ไม่

- ดอลลาร์

- Dont

- ลง

- หยด

- ในระหว่าง

- แต่ละ

- ก่อน

- ได้รับ

- เท่ากับ

- ส่วนได้เสีย

- ที่ดิน

- แม้

- เคย

- ทุกๆ

- ตัวอย่าง

- รายจ่าย

- แสดง

- ภายนอก

- พิเศษ

- ปัจจัย

- เร็วขึ้น

- รัฐบาลกลาง

- ธนาคารกลางสหรัฐฯ

- ค่าธรรมเนียม

- สองสาม

- FICO

- ชื่อจริง

- การแก้ไข

- สูตร

- ฟรี

- ราคาเริ่มต้นที่

- ได้รับ

- Go

- เป้าหมาย

- ไป

- ไป

- รัฐบาล

- กราฟ

- ครึ่ง

- ช่วย

- จะช่วยให้

- ซ่อนเร้น

- สูงกว่า

- แบบองค์รวม

- หน้าแรก

- บ้าน

- การเคหะ

- ตลาดที่อยู่อาศัย

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- ทำอย่างไร

- อย่างไรก็ตาม

- HTTPS

- ร้อย

- แยกแยะ

- ส่งผลกระทบ

- สำคัญ

- in

- รวม

- เพิ่ม

- เพิ่มขึ้น

- แจ้ง

- แทน

- สถาบัน

- ประกัน

- อยากเรียนรู้

- อัตราดอกเบี้ย

- ภายใน

- การลงทุน

- นักลงทุน

- IT

- ร่วม

- เก็บ

- คีย์

- ทราบ

- ใหญ่ที่สุด

- เรียนรู้

- ผู้ให้ยืม

- ความยาว

- น้อยกว่า 20%

- LG

- ความรับผิดชอบ

- น่าจะ

- น้อย

- เงินกู้

- เงินให้กู้ยืม

- ในประเทศ

- รัฐบาลท้องถิ่น

- อีกต่อไป

- ปิด

- Lot

- LTV

- ทำ

- ทำให้

- การทำ

- ตลาด

- มาก

- คณิตศาสตร์

- ความกว้างสูงสุด

- ความหมาย

- วิธี

- สมาชิก

- กล่าวถึง

- อาจ

- ล้าน

- เงิน

- เดือน

- รายเดือน

- เดือน

- ข้อมูลเพิ่มเติม

- จำนอง

- มากที่สุด

- ย้าย

- จำเป็นต้อง

- จำนวน

- ตัวเลข

- เสนอ

- ONE

- ออนไลน์

- ความคิดเห็น

- อื่นๆ

- ชำระ

- การจ่ายเงิน

- การชำระเงิน

- การชำระเงิน

- เปอร์เซ็นต์

- เป็นระยะ

- ส่วนบุคคล

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- smes

- จุด

- โพสต์

- ราคา

- หลัก

- คุณสมบัติ

- คุณสมบัติ

- ซื้อ

- การจัดซื้อ

- วัตถุประสงค์

- ใส่

- วาง

- แก้ไข

- คะแนน

- ราคา

- อัตราส่วน

- จริง

- อสังหาริมทรัพย์

- ปะยางรถ

- แนะนำ

- หมายถึง

- สะท้อน

- สะท้อนให้เห็นถึง

- ปกติ

- ที่เหลืออยู่

- ชำระคืน

- แสดง

- ต้องการ

- ต้อง

- สำรอง

- กลับ

- ปัดเศษ

- เดียวกัน

- พูดว่า

- สถานการณ์

- หลาย

- โชว์

- แสดงให้เห็นว่า

- ง่าย

- ช้า

- ใช้จ่าย

- การใช้จ่าย

- มาตรฐาน

- เริ่มต้น

- สถานะ

- กลยุทธ์

- กลยุทธ์

- เกิน

- ประหลาดใจ

- เอา

- การ

- ภาษี

- ภาษี

- เงื่อนไขการใช้บริการ

- พื้นที่

- รัฐ

- ของพวกเขา

- พัน

- ธรณีประตู

- ตลอด

- เวลา

- ไปยัง

- รวม

- ไปทาง

- ไปทาง

- ลู่

- จริง

- เป็นปกติ

- us

- ใช้

- มักจะ

- ความคุ้มค่า

- ต่างๆ

- ที่รอ

- webp

- อะไร

- ที่

- ในขณะที่

- จะ

- งาน

- คุ้มค่า

- การเขียน

- เขียน

- X

- ปี

- ปี

- ของคุณ

- ลมทะเล