- GBP-marknaderna är exceptionellt volatila för tillfället.

- Vi tittar på transparensdata och finner att derivatmarknaderna fortsätter att fungera.

- September 2022 kommer sannolikt att se de största noterade volymerna som handlas i år.

- Vi kan inte med säkerhet säga att så kommer att vara fallet för mängden DV01 som transaktioner.

- Vi överväger vad detta betyder för GBP-likviditeten.

Var detta verkligen ett "mini"-meddelande?!

Att titta på skräckprogrammet som är finansmarknadens reaktion på en "minibudget” (föreställ dig hur reaktionen skulle ha varit på en full budget!), Jag kan inte låta bli att tänka på de potentiella effekterna på derivatmarknaderna.

Gilts och därmed GBP Yields har sett största dagliga rörelserna Jag kan någonsin minnas, och det faktum att den enorma försäljningen fortsatte på måndagen tyder på att någon typ av smitta pågår.

Aside på GBP Swap Spreads

Jag har ägnat mycket av den här veckan åt att försöka ta reda på varför GBP Byt uppslag är inte negativa över hela kurvan nu? Någon med bättre marknadsfärg kan berätta för mig, men som en kort beskrivning av vad vi har att göra med när vi pratar om GBP Swap Spreads:

- Kom ihåg att GBP Swap Spreads är en OTC-godkänd SONIA OIS kontra en Gilt.

- Swapspread är avkastningen på swap minus avkastningen på Gilt. En positiv swap spridning innebär att swappar har en högre fast ränta (”yield”) än Gilts.

- Det finns en "kreditkomponent" till SONIA (den är osäkrade kontanter över natten) men den har ingen kreditrisk förknippad med det.

- OIS-bytet (dvs. ett fast ben kontra sammansatt SONIA) är föremål för en Clearingmandat. Daglig kontantsäkerhet (och till och med översäkerhet av risken via Initial Margin) är obligatorisk. OIS-swappar är det närmaste vi kan föreställa oss ett verkligt riskfri produkt.

- Gilts, å andra sidan, medför risker. De är inte dagliga säkerheter. Människor kan göra den här galna grejen och bara köpa gyltor och hålla dem på sin balansräkning utan att kontant lösa priset. (Hur galet låter det nu jämfört med de trevliga, säkra och säkra derivatmarknaderna?!).

- Att köpa en Gilt innebär också att man faktiskt lånar ut pengar till Storbritanniens regering. 'Nog sagt.

- Jag tror att Quantitative Tightening har börjat denna vecka, vilket betyder att BoE nu säljer Gilts på marknaden också. Mer utbud till en marknad som visar tecken på noll efterfrågan på Gilts kan inte vara bra?

Medan jag fortsätter att klia mig i huvudet över varför den korta delen av GBP Swap Spread-kurvan är så positiv, låt oss titta på vad som har handlats den här veckan.

Och om du missade täckningen, vänligen kolla in FT Alphaville-bevakningen, som har varit spot on:

Valpar: https://www.ft.com/content/bd408a16-ed9f-480a-ba99-b19933e4ef45

James-Bond: https://www.ft.com/content/47692de0-99e2-4d02-be9a-fef66a5b30b4

Handlade volymer

Först och främst är det viktigaste att säga att transparens på marknader är en riktigt bra sak i tider som dessa. Med sådana löjliga rörelser i pris/avkastning kommer många kommentatorer att säga saker som "det är gap, ingenting handlar, likviditeten är fruktansvärd". Vi vet aldrig om de är korrekta eller motiverar bredare bud-budspreadar i en marknadsskapande verksamhet. Med transaktionsdata kan vi se både priser och volymer som har handlats.

Även för Storbritannien marknad, Även efter Brexit, vi har inte bra tillgång till post-trade derivatdata. Vi måste lita på US data för det (vi tittar på GBP-produkter från data som täcker "US Persons"). Så vi har bara en del av marknaden att undersöka, men vi antar att den transparenta delen av marknaden reagerar på ett liknande sätt som den totala marknaden.

swappar

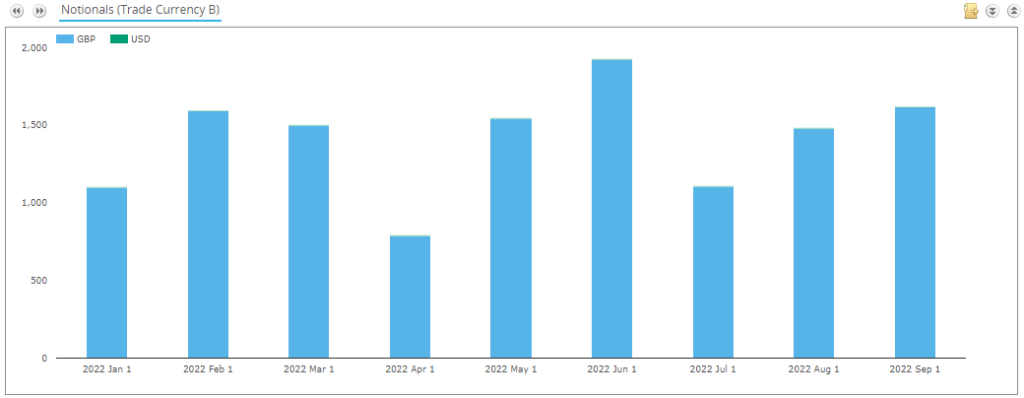

När jag skriver detta på tisdag morgon (27 sep 2022) kan vi se att septembervolymerna har varit friska i GBP SONIA OIS (GBP IRS handlas inte längre p.g.a. LIBOR upphör). Diagrammet nedan visar teoretiska volymer i GBP OIS. Volymerna visas i inhemsk valuta (GBP – diagrammet ser ganska annorlunda ut i USD-termer!).

Som visar;

- Med fyra handelsdagar kvar, är den teoretiska volymen i september redan den näst högsta volymmånaden i år.

- Juni var rekordmånaden i år.

- I GBP-termer ligger septembervolymerna inom GBP300 miljarder av totalsumman i juni.

- Skulle vi kunna föreställa oss att GBP-marknaden handlas med 90-100 miljarder GBP per dag till månadsskiftet för att slå nya månadsrekord i år?

- Den genomsnittliga dagliga volymen som handlades i september har hittills varit ~85 miljarder GBP per dag.

- Naturligtvis är ett GBP inte värt samma antal USD som det var i början av månaden (eller i juni!). Så vi tar bort FX-effekten med dessa diagram och tittar på siffrorna i inhemsk valuta.

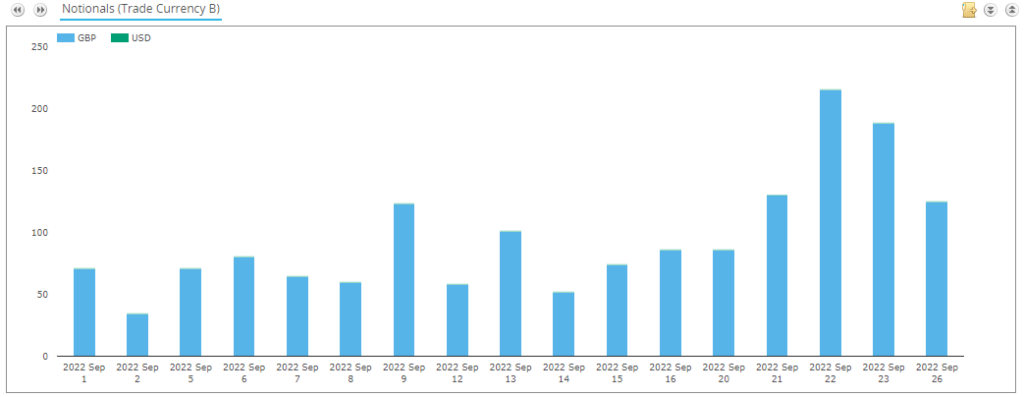

Tittar vi på dagliga volymer i september hittills:

Som visar;

- Dagen med lägsta volym var fredagen den 2 september. Överraskande nog var detta till och med lägre än måndagen den 5:e, som var Labor Day och vi pratar om amerikanska data här.

- Sedan den låga punkten har volymerna ökat ganska mycket dag för dag.

- Onsdagen den 21 september handlades 130 miljarder GBP.

- Vi ökade sedan till 215 miljarder GBP den 22 september!

- Okej, volymerna har minskat sedan dess – inget bra tecken – men igår sågs fortfarande 125 miljarder GBP i fiktiv handel.

- Till 125 miljarder GBP per dag skulle det ta oss till ett månatligt rekord för noterad handel 2022.

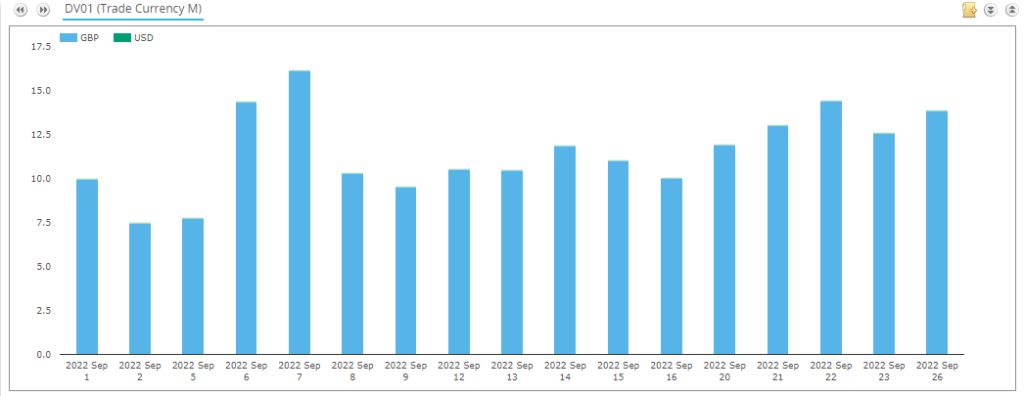

SONIA DV01

Låt oss kontrollera detta med en titt på DV01 handlas. Kanske är det hela den stora tänkta, korttids MPC SONIA som handlar?

Aha!

- Kanske inte DV01-diagrammet målar upp en så rosa bild av likviditet/volymer?

- Den största mängden DV01 som handlades i september var långt tillbaka den 7 september.

- Med tanke på den enorma prishöjningen i de 5- och 10-åriga områdena av kurvan (liksom på kortsidan) skulle vi ha förväntat oss att mycket aktivitet i DV01-termer skulle dyka upp på en väl fungerande marknad.

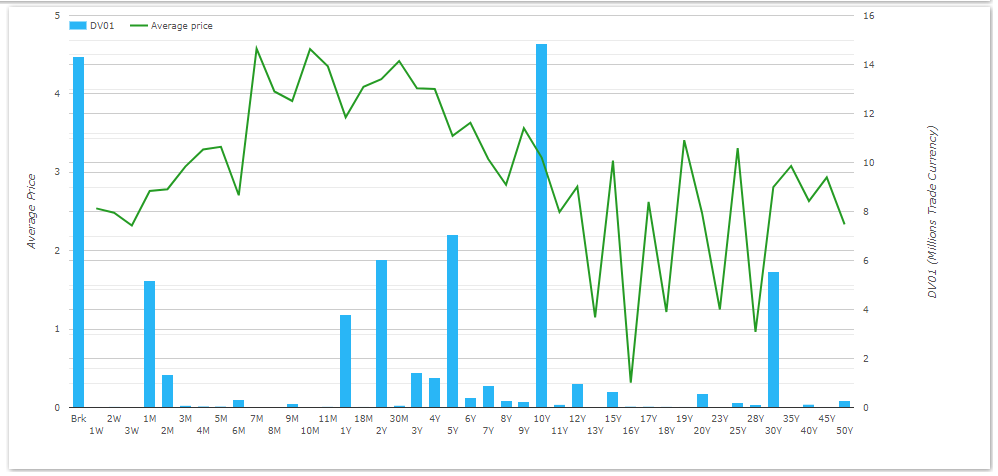

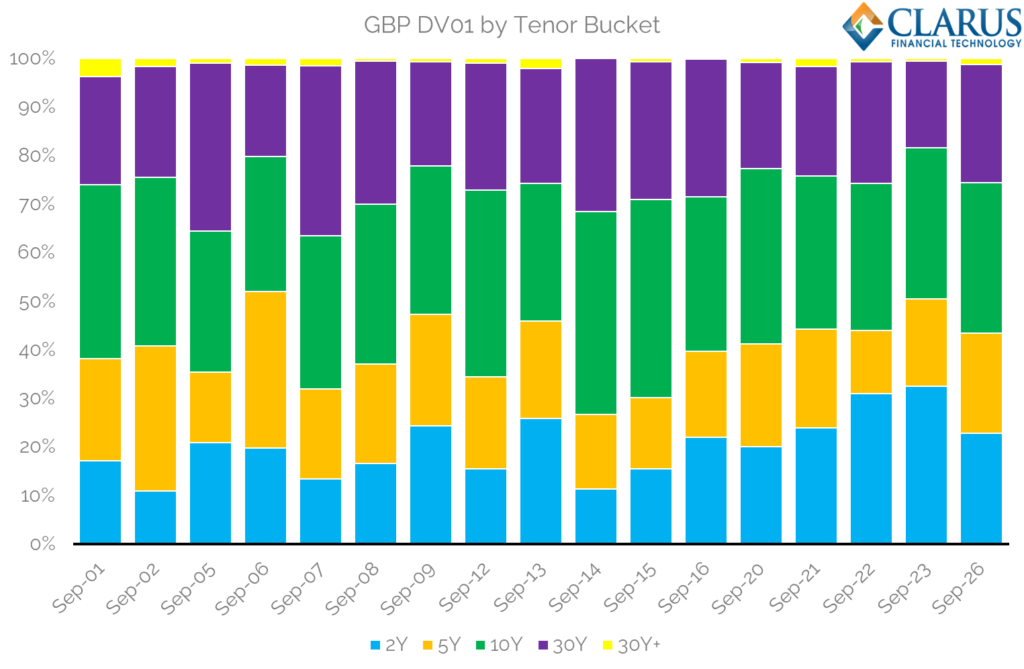

Mer analys är möjlig via SDRView Pro, som visar oss den exakta uppdelningen efter löptid för DV01 som handlats för den senaste veckan:

Som visar;

- 10Y är den mest omsatta delen av kurvan i DV01-termer, tätt följt av "Broken Tenors".

- Mängden DV01 som handlas i kortdaterade produkter, huvudsakligen 1 månad, är mindre än hälften jämfört med 10Y-poängen.

- (På diagrammet är "BRK" för "trasiga datum" alla längre daterade produkter, 2Y+).

Vi kan också dela upp den totala handeln i september efter löptid från SDRView:

- Det har funnits dagar då affärer som fallit i 2Y- och 5Y-segmenten har utgjort över 50% av GBP-handeln.

- Det har skett en tydlig ökning av den relativa mängden kortslutshandel som har skett sedan den 14:e september.

- 10Y stod för 34% av all DV01 som handlades fram till den 21 september.

- Under de senaste 3 handelsdagarna har 10-årig handel stått för något lägre 31% av totalen.

Sammanfattningsvis

- Transparensdata (från USA...) visar att GBP-derivat fortsätter att handlas trots enorm volatilitet.

- September 2022 kommer sannolikt att bli rekordmånaden för den nominella mängden GBP-derivat som handlas i år – åtminstone för SONIA-swappar som handlas av amerikanska personer.

- När det gäller mängden risk som handlas kan vi inte med säkerhet säga att rekord kommer att slås.

- Trots de stora rörelser i pris/avkastning vi har sett på långsidan, har mer handelsaktivitet i DV01-termer skett på kortsidan.

- Huruvida detta är en återspegling av marknadens efterfrågan eller begränsad likviditet på lång sikt är värt att undersöka i data när marknaden fortsätter att smälta händelser.

- myra finansiellt

- blockchain

- blockchain konferens fintech

- chime fintech

- Clarus

- coinbase

- coingenius

- kryptokonferens fintech

- Derivat

- fintech

- fintech-app

- fintech-innovation

- OpenSea

- PayPal

- paytech

- payway

- plato

- plato ai

- Platon Data Intelligence

- PlatonData

- platogaming

- razorpay

- Revolut

- Ripple

- fyrkantig fintech

- rand

- tencent fintech

- Xero

- zephyrnet