Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktigt***Blogger har inte skrivit några rekommendationer och förslag. Allt är personligt

åsikt och läsare bör ta sin egen risk i investeringsbeslut.

Öppen för ansökan: 29/12/2022

Stäng att ansöka: 06/01/2023

Omröstning: 10-01-2023

Noteringsdatum: 18/01/2023

Stäng att ansöka: 06/01/2023

Omröstning: 10-01-2023

Noteringsdatum: 18/01/2023

Aktiekapital

Börsvärde: RM159.12mil

Totalt antal aktier: 468 miljoner aktier

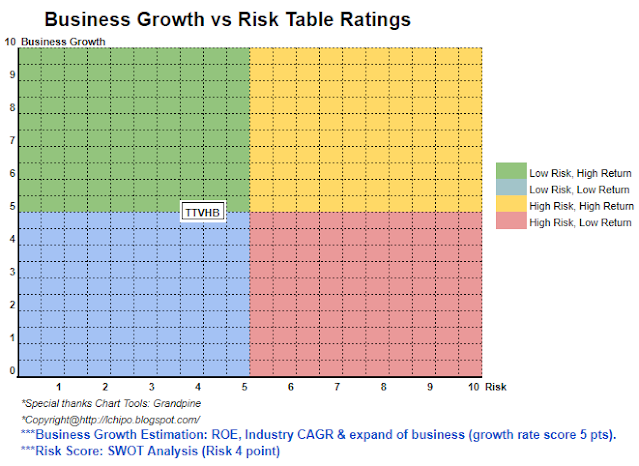

Industry CARG (2017–2021)

Global halvledarförsäljning CAGR: 7.8 %

Global optoelektronisk försäljning: 5.7 %

Global produktion av solceller och moduler: 23.2 %

Global försäljning av halvledarutrustning: 16 %

Jämförelse av industrikonkurrenter (nettovinst%)

TTVHB: 17.6 % (PE15.19)

Vitrox: 24.9 % (PE36.44)

Penta: 22.7 % (PE39.33)

Mi: 16 % (PE18)

Genetec: 26 % (PE21.69)

AT: -163.7 % (PE-0.59)

Aimflex: 6.2 % (PE15.15)

Visdynamik: 20.1 % (PE9.71)

MMSV: 21.7 % (PE13.3)

QES: 14.5 % (PE20.87)

Företag (FYE 2021)

Utveckling och tillverkning av maskinseendeutrustning och tillhandahållande av relaterade produkter och tjänster.

(Användning av produkten: optoelektronik, solceller, diskreta komponenter och IC:er, samt används i synstyrd robotutrustning)

Intäkter per Geo

Malaysia: 24.42%

Kina: 73.45%

Övriga: 2.13%

Grundläggande

1.Marknad: Ace Market

2.Pris: RM0.34

3.P/E: 15.19 @ RM0.0224

4.ROE (Pro Forma III): 12.45%

5.ROE: 17.99%(FYE2022), 15.88%(FYE2021), 41.05%(FYE2020), -10.11%(FYE2019)

6. Nettotillgång: 0.18 RM

7.Total skuld till omsättningstillgången efter börsintroduktion: 0.32 (Skuld: 23.244 miljoner, anläggningstillgångar: 35.224 miljoner, omsättningstillgång: 72.111 miljoner)

8.Utdelningspolicy: ingen formell utdelningspolicy.

9. Shariastatus: Ja

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2022 (FPE 30 juni, 6 månader): RM27.358 mil (Eps: 0.0112), PAT: 19.00 %

2021 (FYE 31 december): RM47.264 mil (Eps: 0.0180), PAT: 17.64 %

2020 (FYE 31 december): RM24.927 mil (Eps: 0.0039), PAT: 6.08 %

2019 (FYE 31 december): RM20.660 mil (Eps: -0.0092), PAT: -20.91 %

*** EPS här använde cal baserat på 468mil aktier (prospektbok använder 385mil aktier, sid15)

Operativt kassaflöde vs PBT

2022: -15.73%

2021: 27.6%

2020: 271%

2019: -92.37%

Storkund (2022)

1. Shenzhen Brightsemi Technology Co., Ltd./Kina: 43.1 %

2. Kund B/Kina: 20.52 %

3. Dominant Opto / Malaysia: 13.76 %

4. Shanghai Xingyin Electronic Technology Co. Ltd./Kina: 5.56 %

5. Kundgrupp A/ Kina och Malaysia: 5.55 %

***totalt 88.49 %

Större aktieägare

Goon Koon Yin: 21.51 % (direkt)

Wong Yih Hsow: 21.51 % (direkt)

Jennie Tan Yen-Li: 2.48 % (direkt)

Tan Oon Pheng: 2.48 % (direkt)

MTDC (Khazanah helägt dotterbolag): 23.47 % (direkt)

Ersättning till styrelseledamöter och nyckelledningar för FYE2022 (från intäkter och övriga intäkter 2021)

Total styrelseersättning: 1.522 miljoner RM

ersättning till nyckelledningen: 0.904 miljoner RM - 1.10 miljoner RM

totalt (max): RM2.622mil eller 13.32%

Användning av medel

1. Återbetalning av banklån: 20.88 %

2. FoU-utgifter: 27.85 %

3. Marknadsföringsaktiviteter: 2.96 %

4. Rörelsekapitalkrav: 37.17 %

5. Noteringskostnader: 11.14 %

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Sammantaget är en börsnotering av soluppgångsindustrin. Men halvkonjunkturindustrin är en cyklisk bransch, den nuvarande situationen förvandlas till ett överutbud, industrin kommer att återgå till det bättre efter att överutbudet övergår i utbudsbrist.

Sammantaget är en börsnotering av soluppgångsindustrin. Men halvkonjunkturindustrin är en cyklisk bransch, den nuvarande situationen förvandlas till ett överutbud, industrin kommer att återgå till det bättre efter att överutbudet övergår i utbudsbrist.

*Värderingen är endast personlig åsikt och åsikt. Uppfattning och prognos kommer att ändras om något nytt kvartal

resultatsläpp. Läsare tar sin egen risk och bör göra egna läxor för att följa upp varje kvartal

resultat för att justera prognosen för företagets fundamentala värde.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: http://lchipo.blogspot.com/2022/12/tt-vision-holdings-berhad.html

- 1

- 11

- 2%

- 2021

- 2022

- 7

- a

- aktiviteter

- Efter

- Alla

- och

- Ansök

- tillgång

- tillbaka

- Bank

- baserat

- Bättre

- boken

- lock

- kapital

- Celler

- Centrum

- byta

- Kina

- klar

- färg

- företag

- jämförelse

- konkurrenter

- komponenter

- Aktuella

- kund

- Cyklisk

- Datum

- Skulder

- Beslutet

- rikta

- Direktör

- dominerande

- tjänar

- Elektronisk

- Utrustning

- Eter (ETH)

- kostnader

- finansiella

- finansiella resultat

- följer

- Prognos

- formell

- från

- grundläggande

- skaffa sig

- Grupp

- här.

- Innehav

- Men

- HTTPS

- in

- Inkomst

- industrin

- investering

- IPO

- Nyckel

- lista

- Ltd

- Maskinen

- Malaysia

- ledning

- Produktion

- marknad

- Marknadsföring

- max

- modul

- netto

- Nya

- Yttrande

- Övriga

- egen

- varseblivning

- prestanda

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- policy

- pris

- Pro

- Produkt

- Produktion

- Produkter

- tillhandahållande

- R&D

- Läsare

- Rekommendation

- Red

- relaterad

- frigöra

- ersättning

- återbetalning

- Krav

- intäkter

- Risk

- försäljning

- halvledare

- Tjänster

- shanghai

- aktier

- Shariah

- Shenzhen

- brist

- skall

- Situationen

- sol-

- Solceller

- status

- leverera

- Ta

- Teknologi

- Smakämnen

- deras

- till

- Totalt

- SVÄNG

- Vrida

- us

- användning

- värde

- utsikt

- syn

- kommer

- arbetssätt

- zephyrnet