- SOFR-swappar hos IDB handlas huvudsakligen som Spreadovers, Curves och Butterflys

- Marknadsandel kan bestämmas genom att använda handelsräkning, notional eller dv01

- Spreadovers är den största och viktigaste typen

- I Spreadovers har ICAP 50% andel och BGC har 23%

- Kurvor och flugor är de näst viktigaste

- I Curves har ICAP 34% och Tradition 30%

- I Butterfly har Tradition 57% och Tulle 12%

- Forwards/IMM och CCPSwitch är mindre typer

- En övergripande andel är föremål för många antaganden

- Se nedan för alla diagram och detaljer

Typer av SOFR-swappar

SOFR-swappar på IDB-marknaden (inter-dealer broker) handlas främst som Spreadovers till amerikanska statsobligationer. Detta är den i särklass vanligaste handelstypen för IDB:er, med den högsta volymen i teoretiska eller dv01-termer och den viktigaste när det gäller prissättning av SOFR-swappar.

Nästa är kurva/växlingsaffärer, som är affärer med relativa värden, som tar ställning till skillnaden mellan standardtenorer (t.ex. 5Y10Y) för att minska eller vidga. Dessa affärer har ingen direkt inverkan på swappriser, men de har andra ordningens effekter på prisnivåerna för SOFR-swappar, så om någon till exempel betalar massivt på 5Y och tar emot på 10Y, kan detta ändra den relativa spreaden genom att justera antingen det 5- eller 10-åriga swappriset.

Butterfly trades används på liknande sätt för relativt värde mellan tenorer, t.ex. 2Y5Y10Y, handel i stor storlek och har andra ordningens inverkan på prisnivåerna.

Förutom dessa tre huvudtyper finns det också:

- CCPSwitch-affärer, som flyttar risk från en central motpart till en annan, antingen CME till LCH och påverkar basspreadarna mellan swappar som clearas vid de två clearinghusen

- Outrights, som är den vanligaste handeln mellan dealer-to-client (D2C), men som egentligen inte handlar i IDB-utrymmet för USD

- IMM Forwards, med datum som matchar CME SOFR Futures, för handel med relativt värde eller fakturaspread

Låt oss titta på dessa i sin tur, med fokus på marknadsandelen för varje IDB/D2D-plattform.

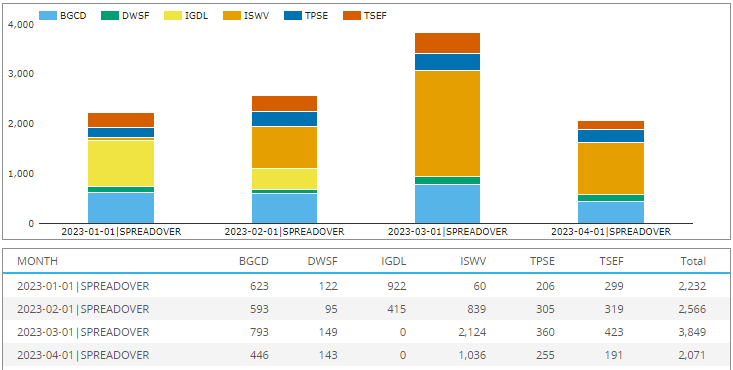

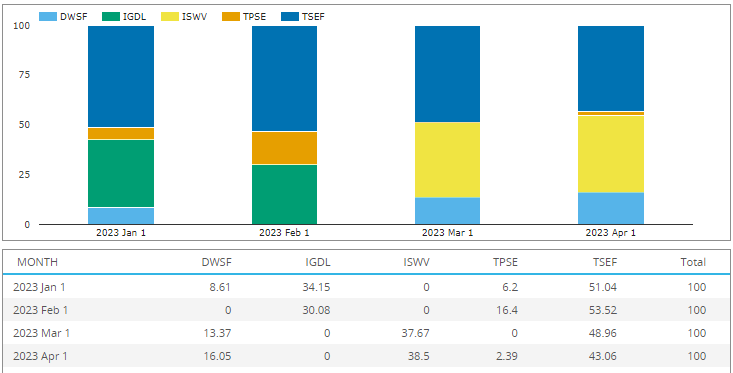

SOFR Spreadovers

Börjar med Spreadover-handelsräkningar per månad och plattformsidentifierare, för året till 30-apr-2023.

- Mars 2023 med en högsta av 3,849 2,000 affärer, återstående månader med 2,500 XNUMX till XNUMX XNUMX affärer

- (Obs ICAP-affärer rapporteras med plattforms-id (MIC-kod) för antingen IGDL eller ISWV i jan och februari, varefter de använder ISWV).

- ICAP har den överlägset största andelen med 50 % över hela perioden och en topp på 55 % i mars.

- BGC är nästa med 23 % under perioden och en topp på 28 % i januari.

- Tradition (TSEF) nästa med 11.5 % under perioden

- Tulle (TPSE) med 10.5 %

- Dealerweb (DWSF) med 5 %

- Allt i handelsräkning

(Observera att jan/feb-räkningarna för ICAP sannolikt är en aning underskattade eftersom ICAP under stora delar av denna period inte markerade spridningar som paket, vilket innebär att vi var tvungna att lita på en identifieringsalgoritm som med största sannolikhet identifierade en lägre procentandel av ICAp-spridningar jämfört med andra plattformar).

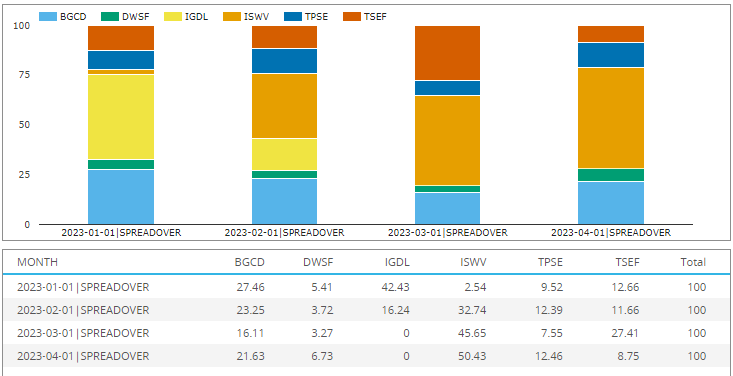

In SDRView, kan vi också använda DV01, ett riskmått som utjämnar risken per tenor och är en bättre proxy för marknadsandelar av kundplånbok för IDB.

- ICAP med en topp på 50.4 % i april och en total andel på 47 %

- BGC med 21% andel för perioden

- Tradition med 17.8 %, väsentligt högre än de 11.5 % i antal handel, främst på grund av en mycket högre andel på 27.4 % i mars från större teoretiska/dv01-affärer

- Tulle med 10% för perioden

- Dealerweb med 4.4% för perioden

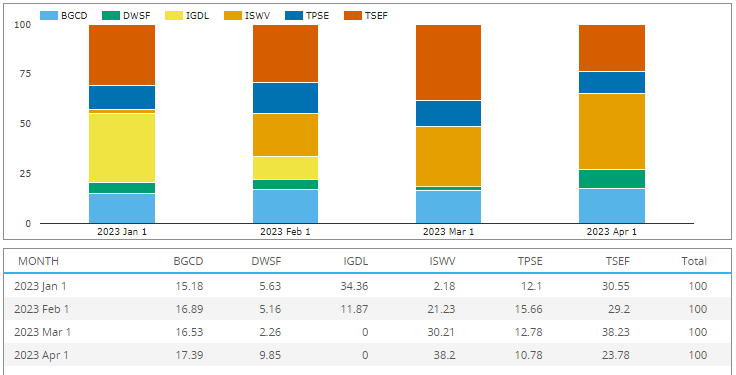

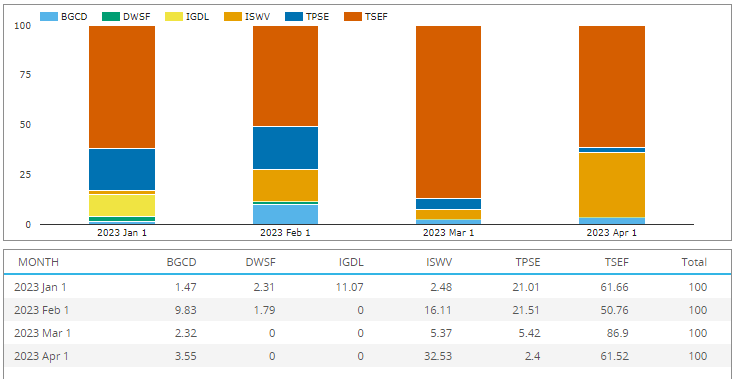

SOFR-kurva/växelaffärer

In SDRView, vi kan ytterligare identifiera affärer i pakettyper, så låt oss göra det för Curve (alias Switch) affärer och aggregera både Spreadover Curves och Outright Curves.

Låt oss visa dessa data som en procentandel av det paketjusterade dv01-måttet (istället för att summera dv01 för varje ben, vi använder ett genomsnitt av de två benen), en bra proxy för marknadsandel av kundplånbok.

- ICAP med 34.5% för perioden och en topp på 38% i april

- Tradition med 30.4 % för perioden och en topp på 38 % i mars

- BGC med 16.5% andel för perioden

- Tulle med 12.8 %

- Dealerweb med 5.7 %

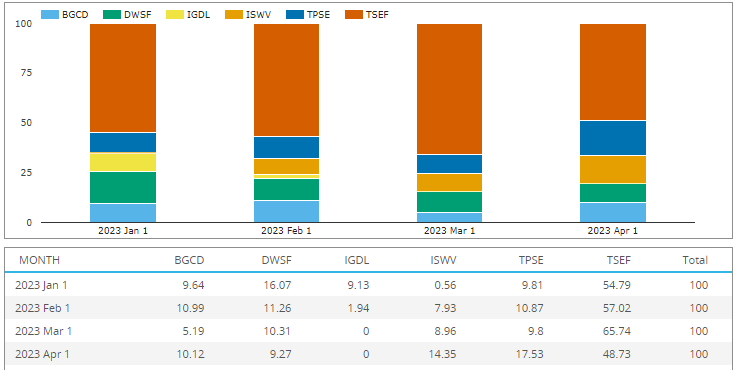

SOFR Butterfly handlar

Nästa användning SDRView, låt oss identifiera affärer som är av pakettyp Butterfly, antingen på Spreadover- eller Ouright-ben och visa dessa data som en procentandel av det paketjusterade dv01-måttet (istället för att summera dv01 för varje ben, vi använder halva magen), en bra proxy för marknadsandel av kundplånbok.

- Tradition med 56.6 % för perioden och en topp på 65.7 % i mars

- Tulle med 12 % för perioden och en topp på 17.5 % i april

- Dealerweb med 11.7% för perioden

- ICAP med 10.7 %

- BGC med 9 %

SOFR CCPSwitch-affärer

Nästa CCPSwitch-affärer, som med 126 affärer under vår 4-månadersperiod är mycket mindre än 2,000 3,800 till 01 XNUMX spridningsaffärer per månad, är ändå viktiga för att sätta grundpriset mellan CME och LCH-godkända swappar. Återigen använder vi procentandel i dvXNUMX-termer.

- Tradition med 49% andel under perioden

- ICAP med 35 %

- Dealerweb med 9.5 %

- Tulle med 6 %

- BGC utan volym (eller vår algoritm har inte kunnat hitta några av deras affärer)

SOFR-Forwards/IMM-affärer

Next Forwards och IMM-affärer, som i genomsnitt 100 affärer per månad på D2D-plattformarna.

- Tradition med 65% andel under perioden

- ICAP med 17 %

- Tulle med 12.6 %

- BGC med 4.3 %

- Dealerweb med 1 %

Kombinerad andel?

Vi skulle kunna se till att skapa en övergripande andel för alla SOFR-swappar på IDB, men det här blir svårt med antaganden som kan förvränga siffrorna på ett eller annat sätt.

- Använder vi handelsräkning eller dv01?

- Hur justerar vi för paket?

- Spreadovers är mycket viktigare för att fastställa priser, medan Curves och Flys som affärer med relativa värden gör transaktioner i större storlek, vilket överskattar deras betydelse, särskilt eftersom de har en andra ordningens inverkan på priset.

- Samma argument kan göras för CCPSwitch.

- Så ska vi väga volymerna av varje typ på något sätt för att kompensera?

- Andel av plånbok kompliceras ytterligare av skillnader i mäklarberäkningar mellan plattformar

- Inte att förglömma att stora affärer har begränsat begreppen i SDR, vilket kan underskatta andelen under specifika månader för en plattform i förhållande till andra

Fortfarande med många varningar, om jag skulle behöva komma med en siffra skulle det vara något i stil med ICAP 40%, Tradition strax över BGC, båda i det låga 20%-intervallet, Tullet 10-12%, Dealerweb 5%.

Återigen, beroende på antagandena ovan, kan dessa procentsatser skeva upp och ner.

Följaktligen föredrar jag mycket marknadsandelar för varje pakettyp (Spreadovers, Curve, Flys) som jag har visat i diagrammen och tabellerna i tidigare avsnitt.

Det är allt

Sex diagram för att täcka marknadsandelar för IDB.

Det finns mycket mer data i SDRView och SEFView.

Dagligen, veckovis, månadsvis, kvartalsvis, årligen.

Valuta, Produkt, Undertyp och Pakettyp.

Handelsräkningar, notionals, dv01.

Platstyp (D2D, D2C, SDP, Off Venue).

Tveka inte, kontakta oss om du är intresserad av ett prenumeration.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoAiStream. Web3 Data Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Köp och sälj aktier i PRE-IPO-företag med PREIPO®. Tillgång här.

- Källa: https://www.clarusft.com/idb-market-share-in-sofr-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=idb-market-share-in-sofr-swaps

- : har

- :är

- :inte

- $UPP

- 000

- 1

- 10

- 100

- 11

- 12

- 2023

- 27

- 30

- 50

- 500

- 9

- a

- Able

- ovan

- justerat

- Efter

- igen

- algoritm

- Alla

- också

- an

- och

- årsringar

- Annan

- vilken som helst

- April

- ÄR

- Argumentet

- AS

- At

- genomsnitt

- grund

- BE

- varit

- nedan

- Bättre

- mellan

- båda

- mäklare

- mäklar

- men

- by

- KAN

- ccp

- byta

- Diagram

- Rensa

- CM förlängning

- koda

- komma

- Gemensam

- jämfört

- komplicerad

- kunde

- täcka

- skapa

- kurva

- kund

- D2C

- datum

- Datum

- beroende

- detaljer

- bestämd

- skillnader

- rikta

- do

- ner

- grund

- dv01

- e

- varje

- antingen

- exempel

- långt

- februari

- hitta

- fokusering

- För

- Fri

- frekvent

- från

- ytterligare

- Futures

- god

- hade

- Hälften

- Har

- Hög

- högre

- högsta

- Men

- HTTPS

- i

- ID

- Identifiering

- identifierare

- identifiera

- if

- Inverkan

- Konsekvenser

- vikt

- med Esport

- in

- påverka

- informeras

- intresserad

- in

- IT

- jan

- Januari

- bara

- Large

- större

- största

- ben

- mindre

- Lets

- nivåer

- tycka om

- sannolikt

- se

- Lot

- Låg

- gjord

- Huvudsida

- huvudsakligen

- många

- Mars

- marknad

- märkning

- massivt

- Match

- väsentligt

- max-bredd

- Maj..

- betyder

- mäta

- Månad

- månad

- månader

- mer

- mest

- flytta

- mycket

- Icke desto mindre

- Nyhetsbrev

- Nästa

- Nej

- Fiktiv

- antal

- nummer

- of

- sänkt

- on

- ONE

- or

- beställa

- Övriga

- vår

- över

- övergripande

- paket

- paket

- betalar

- procentuell

- perioden

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- placera

- föredra

- pris

- Priser

- primärt

- Innan

- Produkt

- ombud

- område

- snarare

- verkligen

- mottagande

- förlita

- Återstående

- Rapporterad

- Risk

- Samma

- SDP

- Andra

- sektioner

- inställning

- Ställa in priser

- Dela

- skall

- show

- visas

- Storlek

- skev

- mindre

- So

- några

- någon

- något

- Utrymme

- specifik

- spridning

- Sprider

- standard

- ämne

- prenumerera

- prenumeration

- byta

- Bytpris

- swappar

- Växla

- tar

- villkor

- än

- den där

- Smakämnen

- deras

- Där.

- Dessa

- de

- detta

- tre

- till

- Rör

- handla

- handel

- traditionen

- handla

- Statsobligationer

- SVÄNG

- två

- Typ

- typer

- URL

- us

- oss statskassor

- användning

- Begagnade

- med hjälp av

- värde

- Mötesplats

- arenor

- volym

- volymer

- plånbok

- var

- Sätt..

- we

- vecka

- vikt

- VÄL

- som

- medan

- Hela

- med

- skulle

- år

- dig

- zephyrnet