ASCULTATI ACEST COMBUSTIBIL PENTRU

PODCAST DE GÂNDIRE

Creșterea prețurilor vehiculelor noi în SUA și Europa

lasă consumatorii lipsiți de numerar cu opțiuni limitate pentru ieftin

mașini – iar decalajul de accesibilitate se înrăutățește ca prețuri premium

vehiculele electrice intră pe piață. Dar pe măsură ce producătorii de automobile vechi pleacă

segmentul de intrare, oportunitate de spațiu alb apare pentru noi,

producătorii cu costuri mai mici să intre în luptă.

În ultimul deceniu, a fost posibil să găsim un

vehicul nou de bază pentru mai puțin de 20,000 USD. Dar prețurile în

Piața americană a crescut recent, până la 25,000 USD sau

chiar și 30,000 USD este cel mai mic preț posibil de tranzacție pentru a

vehicul „cu preț redus”. Activitate similară are loc în Europa

piata, in segmentele A si B.

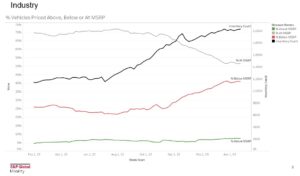

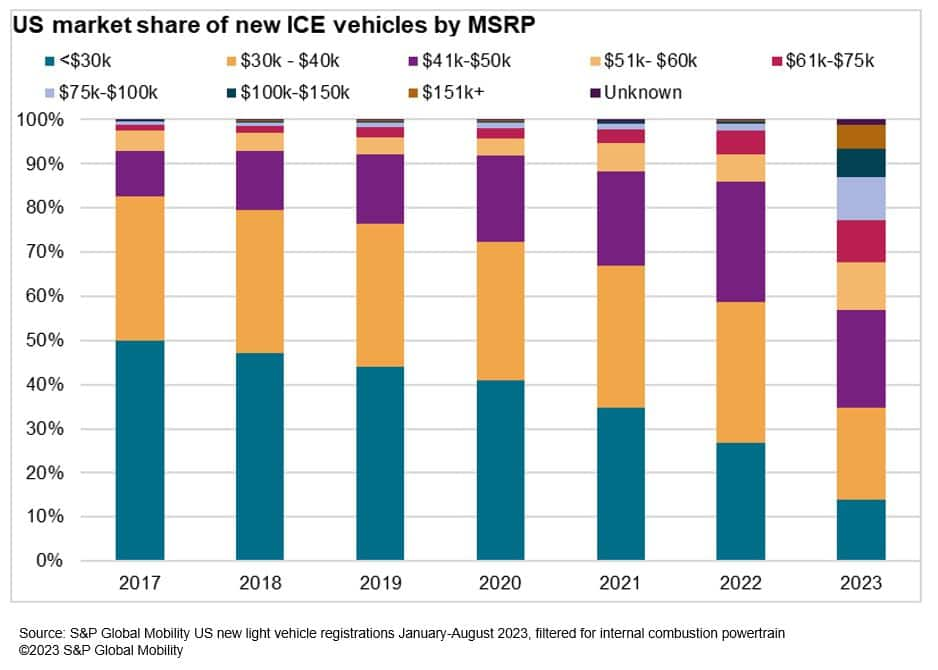

Pe baza analizei S&P Global Mobility a

datele de înregistrare din 2017, piața din SUA a cunoscut o semnificativă

scăderea ponderii vehiculelor noi înmatriculate sub 30,000 USD

punct de preț. În doar șapte ani, procentul de vehicule

înregistrate cu un MSRP sub 30,000 USD a scăzut de la jumătate

piață la abia un sfert – cu vehicule în intervalul 41,000-60,000 USD

bandă ocupând aproape întregul număr de vehicule.

Pentru această analiză, S&P Global Mobility

a clasificat un vehicul „accesibil” în SUA ca unul cu un MSRP

sub 30,000 USD, comparativ cu un prag de 25,000 USD în 2017. Chiar și atunci când

ajustând pentru inflație, comparând 2017 cu 2023, piața din SUA are

cu 16 modele mai puține la prețuri accesibile.

În special, unele vehicule care nu au îndeplinit

Pragul de 25,000 USD în 2017 este acum considerat accesibil cu

Limită de 30,000 USD – inclusiv unele variante ale Buick Encore, Chevrolet

Equinox și Honda Accord. Dar asta se bazează pe creșterea prețurilor

bar, în timp ce plata consumatorului nu a urmat neapărat exemplul

– care se reflectă în traficul din showroom. (Un cuvânt despre

Metodologie: datele S&P Global Mobility se bazează pe cel mai scăzut

modelul disponibil MSRP, care în acest caz confirmă în continuare

ideea că vehiculele au devenit mai puțin accesibile.)

Este mai mult decât vârful inflaționist de anul trecut

conducând la creșterea prețurilor pe piața din SUA. Pe parcursul ultimei

deceniu, mulți OEM care au jucat în partea de jos a pieței au

pur și simplu și-au eliminat plăcuțele de identificare la nivel de intrare - exemple includ

Mitsubishi Mirage, Honda Fit, Toyota Yaris, Mazda2, Hyundai

Accent, Ford Fiesta, Dodge Dart, Chrysler 200 și Chevrolet Sonic

și Spark.

Mic deficit de mașină

Europa

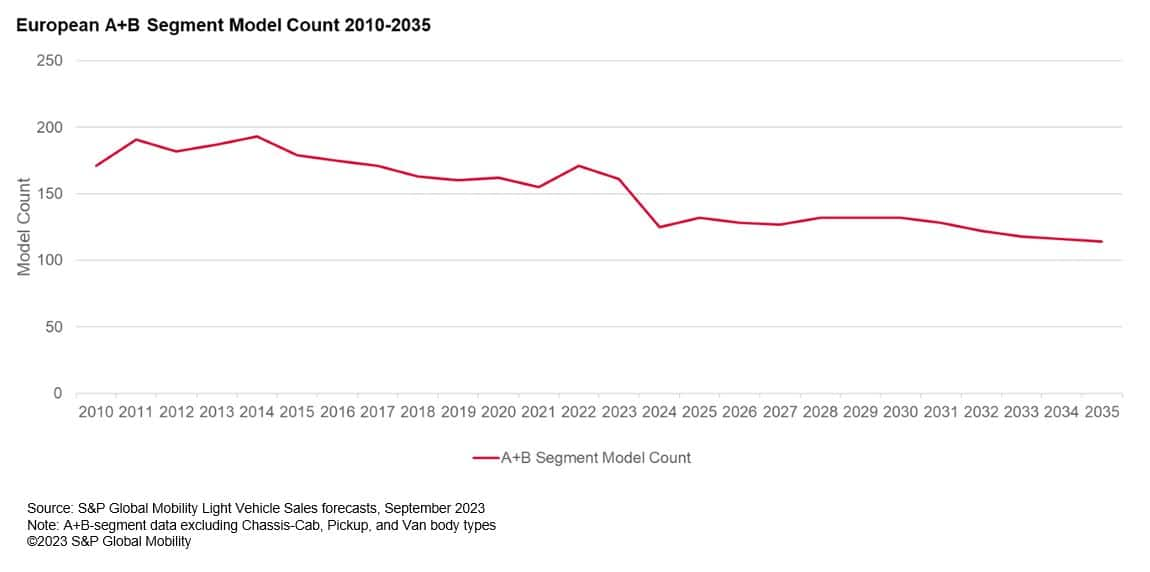

În Europa, segmentele A și B au fost cândva

focare hipercompetitive pentru cumpărătorii entry-level. Acum acele segmente

sunt puțin populate și ușor comercializate pe măsură ce producătorii auto urmăresc

marjele în creștere în crossoverele segmentului C pentru a satisface consumatorii în creștere

cerere. Numărul de vehicule din segmentele A și B a atins vârful în 2014 la

190 de modele, dar de atunci a scăzut la 160 în 2023 și este

se preconizează că va scădea în continuare la 124 de modele în 2024 – și va fi

probabil că va continua să scadă până în 2035, potrivit S&P Global

Prognoze de mobilitate.

Deși mulți producători auto citează o luptă pentru

Faceți un caz de afaceri cu mașini mici, Ford a avut un succes de lungă durată

cu hatchback-ul său Fiesta. În ciuda unei istorii de 47 de ani, mai mult de 20

milioane de unități vândute în întreaga lume și – înainte de pandemie – a

loc peren printre vehiculele cele mai vândute din Europa, Ford

cu toate acestea, a șters Fiesta la începutul acestui an. Alte la prețuri mici,

vehiculele puternic vândute care pleacă de pe scena europeană includ

Citroen C1 și Volkswagen Up!, precum și Opel care iese din

Segmentul A în 2019, când a încetat producția Adam și

Carl.

La nivel global, vânzările de vehicule din segmentul A au

a scăzut de la aproape 6.5 milioane de unități în 2010 la 5 estimate

milioane în 2023. S&P Global Mobility prognozează o continuă

declin în următorii câțiva ani – doar cu Asia de Sud

piață pregătită pentru creștere până în 2035.

Declinul mașinilor din segmentele A și B

Europa se așteaptă să continue

Ceea ce a determinat exodul din

mașini accesibile?

Doi ani de mult mai mare decât media

creșterea nominală a prețului vehiculelor a redus numărul de accesibile

opțiunile vehiculelor, conform unui studiu proprietar al S&P Global

Mobilitate. Creșterile de preț au fost un factor al vehiculului suplimentar

conținut, precum și un accent pe niveluri de echipare mai înalte pentru a maximiza

profit în anii pandemiei cu stocuri reduse – împreună cu

reglementări referitoare la emisiile și eficiența vehiculelor.

Prețurile medii ale vehiculelor au început să crească peste

ratele inflației în 2019, pe măsură ce cererile consumatorilor au evoluat. The

piața s-a mutat de la modelele sedan și hatchback low-cost către

stiluri de caroserie SUV relativ mai scumpe.

În perioada 2020-2022, aprovizionare

constrângerile lanțului i-au împins pe OEM să acorde prioritate profitului mai mare

niveluri superioare cu conținut mai ridicat. Acest lucru a schimbat modul în care OEM-urile

operați – inclusiv eliminarea nivelurilor de echipare de bază pt

Vehicule din segmentul C în SUA – inclusiv Ford Bronco și Honda

Civic DX (noul „de bază” Civic LX începe peste 25,000 USD, inclusiv

taxe de destinație).

Reglementările CAFE se fac de fapt

vehicule mai mari

Producătorii au început să elimine treptat sedanurile ca CAFE

reglementările din SUA au devenit mai stricte. Silueta mai elegantă

a unui sedan este supus unor obiective mai înalte, mai provocatoare, în timp ce

Crossover-uri în formă de SUV – chiar dacă sunt montate pe aceeași platformă cu

sunt aceleași mecanisme de rulare cu tracțiune față ca și verii lor sedan

clasificate de obicei ca camioane ușoare și, prin urmare, li se oferă ținte mai ușoare

pentru a afecta reglementările privind economia de combustibil.

Acesta este un motiv cheie pentru modelele sedan, cum ar fi

Chevrolet Cruze și Ford Fusion au fost eliminate din portofolii, în timp ce

frații lor care împart platforma Chevrolet Equinox și Ford Edge

au rămas încrucișări.

Mai mult, reglementări din ce în ce mai stricte

a determinat creșterea prețurilor vehiculelor, deoarece producătorii au implementat Stop/Start

sau tehnologii hibride pentru a îndeplini conformitatea cu emisiile și pentru a obține CAFE

standardele. Astfel a început eliminarea treptată a grupurilor motopropulsoare pure ICE în timp ce

creşterea cotei de piaţă a hibrizilor mai scumpi şi

vehicule electrice cu baterie.

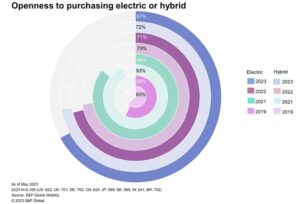

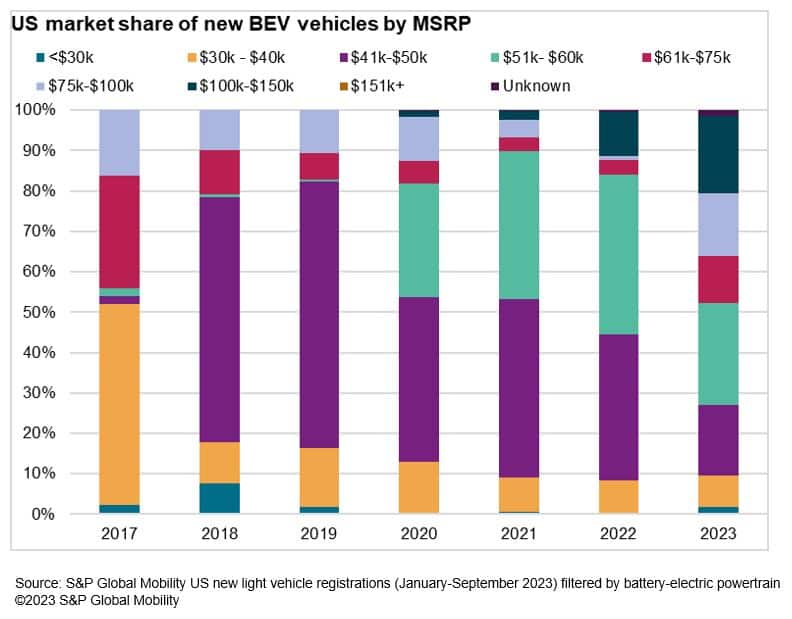

Accesibilitatea vehiculelor electrice este o problemă

Pe măsură ce piața globală se electrizează, găsirea

vehiculele electrice ieftine rămân o provocare. Majoritatea OEM-urilor construiesc

VE-uri la prețuri premium pentru a amortiza mai bine costurile înainte de a urmări

economie de scară. Ofertele complet electrice au doar trei

opțiuni accesibile (sub 30,000 USD înainte de stimulente) în prezent

piața din SUA – Chevrolet Bolt EV și Bolt EUV și Nissan Leaf

S. Și în timp ce piața BEV încă reprezintă o mică parte din

totalul înregistrărilor, cea mai mare parte a înregistrărilor BEV

rezidă în intervalul MSRP de 41,000 USD-60,000 USD - cu puțini înregistrați

sub 40,000 USD.

Consumatorii se reping deja pe

accesibilitatea vehiculelor electrice. Un recent S&P Global

Sondaj de mobilitate de 8,000 de proprietari și intenționari de vehicule electrice din întreaga lume

a arătat că „accesibilitatea” este motivul nr. 1 împotriva achiziționării unui

EV – mai mult decât preocupările legate de anxietatea de gamă și de încărcare

rețea.

Deschiderea ușii către chinezii continentale

auto

Această ieșire a segmentului de intrare prin moștenire

OEM-urile ar putea deschide ușa pentru ca modelele cu preț scăzut să intre în SUA și

piețele europene prin canale netradiționale. Pe piata din SUA,

aceste vehicule ar putea fi proiectate de producătorii auto din China continentală,

dar construit și importat din Mexic – scutindu-i astfel de

tariful de 25% perceput pe vehiculele asamblate în China.

Același lucru este valabil și pentru situația pieței în

Europa – nu numai cu vehicule cu ardere internă la prețuri accesibile,

dar și în nișa în curs de dezvoltare a vehiculelor electrice la prețuri accesibile. In timp ce

Producătorii de automobile europeni se străduiesc să găsească modalități profitabile de a construi

vehicule electrice accesibile, OEM-urile din China continentală au început deja

pătrunderea pe piaţă.

Până acum, ofertele de vehicule electrice low-cost sunt limitate -

care ar putea deschide ușa în spațiul EV către mărci precum NIO

(din China continentală), VinFast (din Vietnam) și alții de planificare

la intrarea pe piata SUA. Unele mărci chineze de vehicule electrice au făcut deja

incursiuni în Europa – inclusiv brandul familiar MG care SAIC

achiziționat în 2007 și de atunci a fost levier.

Acest scenariu se poate schimba în curând, totuși, ca

producătorii auto moșteniți oferă intrări precum Kia EV3 și

BEV Renault Twingo reimaginat – acesta din urmă urmând mai jos

€ 20,000.

În ciuda tentațiilor pieței americane,

Producătorii OEM din China continentală pot prefera piețe mai ușor de pătruns

mașini accesibile, a spus Caroline Hu,

director consultant pentru regiunea APAC pentru S&P Global

Mobilitate.

„Problemele politice și reglementările IRA nu sunt

benefice mărcilor străine. De asemenea, zonele fierbinți de peste mări (pentru

producătorii auto din China continentală) sunt europeni, din Asia de Sud-Est și

Piețele mexicane”, a spus Hu.

Cercetarea S&P Global Mobility a ASEAN

Piața arată în prezent prețuri similare în Thailanda și Indonezia

sunt de 1.8 până la 2.2 ori mai mari decât prețul de vânzare din China continentală,

deoarece include taxele de import și taxele de logistică. Aceeași

se aplică pieței europene. Dar ca mărci din China continentală

începe să construiască fabrici pe piețele de peste mări, prețurile vehiculelor vor

scade in consecinta.

„Mărcile chineze încearcă să-și construiască un brand

imagine pentru vehicule inteligente, de înaltă calitate și de înaltă performanță –

nu doar mai ieftin”, a spus Hu.

O revenire rapidă?

Lăsând la o parte previziunile, segmentele A și B în

Europa tinde să fie relativ ciclică și ar putea exista o ușoară

vanzarile revin pentru jucatorii oportunisti, a spus Calum MacRae,

director de cercetare și analiză pentru S&P Global Mobility

Lanțul de aprovizionare și tehnologia auto.

De exemplu, Renault și-a reîmprospătat Clio-ul

supermini ca un hatchback mai scump, doar hibrid, mai devreme

an. Citând însă presiunile legate de costul vieții ale populației sale

țintă, în octombrie Renault a anunțat o versiune numai pe benzină la prețul de

17,795 lire sterline în Marea Britanie, o reducere de preț de 3,500 lire sterline față de modelul hibrid (prețuri

pentru modelul pe gaz variază pe continent, de la 21,950 € în Germania până la

23,400 de euro în Franța, dar reprezintă totuși o reducere substanțială de preț de la

hibridul).

„Renault nu va fi singura care recunoaște

oportunitate prezentată de lipsa actuală de mici accesibile

mașini de pe piață”, a spus MacRae. „S-ar putea să urmeze alții, nu doar

din cauza unei oportunități de cotă de piață, dar se potrivește și cu

narațiune despre a ajuta cumpărătorii de intrare într-o criză a costului vieții.

Cu toate acestea, într-un segment în care marginile sunt în mod constant subțiri,

oportunitatea de a face acest lucru profitabil poate trece rapid dacă alții

sari inauntru."

Accesibilitatea este mai mult decât

preţ

Desigur, prețul tranzacției vehiculului este

doar o parte a accesibilității, așa cum trebuie să ia în considerare și consumatorii

stimulente, valoarea de schimb, taxe, economie de combustibil și rate la împrumut.

Dar, în esență, plățile medii anuale pentru mașini ca procent din venit

au început să crească în 2021 și au continuat să crească până în 2023.

Mai mulți factori au contribuit la creștere, printre care:

-

Rate mai lente de creștere a veniturilor începând cu

2022; -

Creștere constantă a prețurilor vehiculelor;

-

stimulente de cumpărare semnificativ mai mici;

-

Rate ridicate la împrumuturile pentru vehicule determinate de Fed

majorări ale ratei fondurilor.

Privind în perspectivă, creșterea veniturilor din SUA și stimulente

sunt de așteptat să crească marginal. Prețul mediu al vehiculelor va fi

rămâne un factor al stilului caroseriei și al amestecului de sisteme de propulsie. Un argint

căptușeală: pe măsură ce OEM-urile încep să obțină economii de scară în sectorul electric

producția de vehicule, consumatorul ar trebui să beneficieze de vehicule mai mici

preturi.

Apoi, există leasing, adesea văzut ca

intrare pentru acele gospodării cu gusturi Maserati, dar Mazda

bugetele. Dar leasingul de vehicule se situează la mai puțin de 19% din total

tranzacții până în prezent în 2023, față de 30% în 2019. Leasing

a fost mai puțin atractiv pentru aceste modele accesibile – mai ales

având în vedere că stimulentele au prioritizat în schimb leasingul de

vehicule electrice pe măsură ce stocurile și alegerea modelelor se îmbunătățesc.

„Închirierea vehiculelor electrice a crescut din aprilie, deoarece a

potențial supapă de siguranță pe unele dintre aceste constrângeri odată cu producția

nivelurile se îmbunătățesc”, a spus Peter Nagle,

director asociat de cercetare și analiză pentru S&P Global

Mobilitate. De asemenea, stocurile BEV sunt în creștere, determinând

posibilitatea unor stimulente agresive din partea OEM-urilor vechi pentru a se potrivi

mai multe runde de reduceri de preț de către Tesla. Va fi, de asemenea,

beneficiază de stimulente în numerar (mai degrabă decât reduceri fiscale) direct de la

guvernul SUA începând cu 2024, a adăugat Nagle.

„Stimulentele au crescut și

nivelurile de inventar revin la nivelurile tradiționale”, a spus Nagle.

„Unii termeni de finanțare foarte atractivi revin pentru ieșiri

modele care au stocuri ridicate.”

Acestea fiind spuse, sunt de așteptat preocupări legate de accesibilitate

să zăbovească pe măsură ce ratele dobânzilor și prețurile rămân ridicate.

---------------------

Aprofundați în aceste informații despre mobilitate:

CONECTAȚI-VĂ CU STRATEGIA NOASTRA DE PIAȚĂ

ECHIPĂ

PLANIFICAREA AUTOMOTIVĂ ŞI

PROGNOZAREA

WEBINAR: PERSPECTIVELE EV ȘI PREȚURI

(EUROPA)

ÎNSCRIEȚI-VĂ PENTRU TOP 10 TENDINȚE

NEWSLETTER LUNAR

Acest articol a fost publicat de S&P Global Mobility și nu de S&P Global Ratings, care este o divizie administrată separat a S&P Global.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-the-vehicle-affordability-crunch.html

- :are

- :este

- :nu

- :Unde

- ][p

- $UP

- 000

- 1

- 10

- 16

- 160

- 20

- 200

- 2010

- 2014

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 400

- 500

- 700

- 8

- a

- Despre Noi

- mai sus

- acord

- Conform

- în consecință

- dobândite

- activitate

- de fapt

- Adam

- adăugat

- Suplimentar

- adresare

- reglare

- accesibil

- împotriva

- agresiv

- înainte

- Urmarind

- singur

- deja

- de asemenea

- printre

- an

- analiză

- și

- a anunțat

- anual

- Anxietate

- APAC

- se aplică

- Aprilie

- SUNT

- domenii

- articol

- AS

- Asean

- Asia

- asiatic

- deoparte

- asamblate

- Avocat Colaborator

- At

- atinge

- atractiv

- auto

- auto

- disponibil

- in medie

- departe

- înapoi

- GRUP

- bar

- de bază

- bazat

- BE

- a devenit

- deoarece

- deveni

- fost

- înainte

- început

- începe

- Început

- de mai jos

- benefică

- beneficia

- Mai bine

- corp

- Bolt

- marca

- marci

- pauze

- Bugete

- construi

- Clădire

- construit

- afaceri

- dar

- cumpărători

- by

- mașină

- masini

- caz

- Bani gheata

- lanţ

- contesta

- provocare

- Schimbare

- canale

- taxe

- încărcare

- vânătoare

- ieftin

- mai ieftin

- Chevrolet

- șurub de chevrolet

- China

- chinez

- alegere

- chrysler

- citând

- Civic

- clasificate

- urca pe

- Revenire

- venire

- comparație

- compararea

- conformitate

- preocupările

- Lua în considerare

- luate în considerare

- luand in considerare

- consecvent

- constrângeri

- consultant

- consumator

- Consumatorii

- conţinut

- continent

- continua

- a continuat

- Contribuit

- Nucleu

- Cheltuieli

- ar putea

- cuplat

- înscrie-te la cursul

- criză

- criza

- Curent

- În prezent

- Tăiat

- reduceri

- Ciclic

- de date

- deceniu

- Refuzați

- Declinarea

- scădea

- scăzut

- Mai adânc

- livra

- Cerere

- cererile

- demografic

- proiectat

- În ciuda

- destinație

- FĂCUT

- direct

- Director

- diviziune

- do

- Ocolire

- De

- dramatic

- conducere

- scăzut

- în timpul

- DX

- Mai devreme

- mai ușor

- economii

- Economie de scară

- economie

- Margine

- eficiență

- electric

- vehicul electric

- vehicule electrice

- elevat

- eliminat

- apare

- Emisiile

- capăt

- Intrați

- intrarea

- întregime

- intrare

- Entry-level

- mai ales

- Eter (ETH)

- Europa

- european

- EV

- Chiar

- evoluat

- EVS

- exemplu

- exemple

- Părăsirea

- Exod

- de aşteptat

- scump

- factor

- fabrici

- factori

- familiar

- departe

- fed-

- Taxe

- puțini

- mai puține

- finanțare

- Găsi

- descoperire

- potrivi

- Concentra

- urma

- a urmat

- Pentru

- vad

- prognoze

- străin

- fracțiune

- Franţa

- din

- Combustibil

- Fondurile

- mai mult

- fuziune

- decalaj

- GAS

- Gear

- Germania

- obtinerea

- dat

- Caritate

- piata globala

- Guvern

- În creştere

- Creștere

- HAD

- Jumătate

- Avea

- ajutor

- performanta ridicata

- de înaltă calitate

- superior

- Drumeții

- istorie

- Lovit

- FIERBINTE

- gospodării

- Totuși

- HTML

- HTTPS

- Hibrid

- model hibrid

- Hyundai

- ICE

- idee

- if

- imagine

- implementat

- import

- îmbunătăţi

- in

- stimulente

- include

- include

- Inclusiv

- Venituri

- Crește

- a crescut

- Creșteri

- crescând

- tot mai mult

- Indonezia

- ieftin

- inflaţiei

- Ratele inflației

- inflaţioniste

- perspective

- in schimb

- Inteligent

- interes

- Ratele dobânzilor

- în

- inventar

- IRA

- probleme de

- IT

- ESTE

- jpg

- a sari

- doar

- Karl

- Cheie

- Kia

- Nume

- Anul trecut

- de leasing

- lăsând

- Moştenire

- mai puțin

- nivelurile de

- efectul de levier

- ușoară

- uşor

- Probabil

- LIMITĂ

- Limitat

- căptuşeală

- Leu

- Listă

- împrumut

- logistică

- low-cost

- LOWER

- cel mai mic

- făcut

- continent

- China continentală

- face

- Efectuarea

- gestionate

- Producătorii

- multe

- marjele

- Piață

- cotă de piață

- pieţe

- Maserati

- Meci

- Maximaliza

- Mai..

- Întâlni

- Metodologie

- Mexic

- milion

- Miraj

- amesteca

- mobilitate

- model

- Modele

- lunar

- mai mult

- cele mai multe

- în mişcare

- multiplu

- NARATIV

- născând

- aproape

- în mod necesar

- Nevoie

- net

- reţea

- Nou

- următor

- nișă

- NiO

- Nissan

- Nu.

- acum

- număr

- care apar

- octombrie

- of

- ofertele

- de multe ori

- on

- dată

- ONE

- afară

- deschide

- funcionar

- Oportunitate

- Opţiuni

- or

- Altele

- Altele

- al nostru

- afară

- Perspectivă

- peste

- global

- de peste mări

- Proprietarii

- pandemie

- parte

- trece

- trecut

- Plătește

- plăți

- la sută

- procent

- perioadă

- fază

- Loc

- planificare

- platformă

- Plato

- Informații despre date Platon

- PlatoData

- a jucat

- jucători

- Punct

- gata

- politic

- populat

- portofolii

- posibilitate

- posibil

- potenţial

- a prezis

- a prefera

- prezentat

- preţ

- Prețuri

- de stabilire a prețurilor

- Principal

- anterior

- Prioritizarea

- prioritizate

- producere

- Profit

- profitabil

- proprietate

- publicat

- cumpărare

- de cumpărare

- împins

- împingerea

- Rapid

- repede

- ridicare

- gamă

- rată

- creșterea ratei

- tarife

- mai degraba

- evaluări

- motiv

- recul

- recent

- recent

- recunoscând

- Redus

- reflectat

- regiune

- înregistrată

- Înscriere

- regulament

- reimaginat

- relativ

- relief

- rămâne

- a ramas

- rămășițe

- Renault

- reprezenta

- reprezintă

- cercetare

- revenind

- Ridica

- în creștere

- runde

- funcţionare

- s

- S&P

- S&P Global

- Said

- de vânzări

- acelaşi

- Scară

- scenariu

- scenă

- sedan

- văzut

- segment

- segmente

- De vânzare

- Șapte

- câteva

- Distribuie

- mutat

- deficit

- să

- a arătat

- Emisiuni

- semnificativ

- semnificativ

- Silver

- asemănător

- pur şi simplu

- întrucât

- sta

- situație

- mic

- So

- vândut

- unele

- Curând

- Sud

- Sud Est

- Spaţiu

- Scânteie

- cui

- standarde

- Începe

- început

- Pornire

- începe

- Încă

- Strategie

- stringent

- Lupta

- Studiu

- stil

- stiluri

- subiect

- substanțial

- succes

- astfel de

- Costum

- livra

- lanțului de aprovizionare

- simbol

- sistem

- T

- luare

- Ţintă

- obiective

- impozit

- Impozite

- Tehnologii

- Tehnologia

- termeni

- Tesla

- Tailanda

- decât

- acea

- Leul

- Marea Britanie

- lor

- Lor

- Acolo.

- astfel

- Acestea

- acest

- în acest an

- aceste

- gândit

- trei

- prag

- Prin

- Prin urmare

- ori

- la

- top

- Top 10

- Total

- spre

- toyota

- comerț în

- tradiţional

- trafic

- tranzacție

- Tranzacții

- Tendinţe

- Camioane

- încercat

- tipic

- Uk

- în

- de unităţi

- us

- guvernul SUA

- venituri din SUA

- valoare

- supapă

- vehicul

- Vehicule

- versiune

- foarte

- de

- Vietnam

- vinfast

- Volkswagen

- a fost

- Cale..

- modalități de

- BINE

- au fost

- cand

- care

- în timp ce

- alb

- OMS

- voi

- cu

- Castigat

- Cuvânt

- la nivel internațional.

- mai rău

- XML

- an

- ani

- zephyrnet