Deschis pentru aplicare: 03

Aproape de aplicare: 09

Data afisarii: 23/01/2021

Capitalul social

Capitalizare de piață: 92 milioane RM

Total acțiuni: 400 mil acțiuni (aplicație publică: 20 mil, Company Insider/Miti/Private Placement/altele: 80 mil)

Industrie (profit net %)

Homeriz: 15.18%

Artă de primăvară: 13.14%

Mobilitate: 11.14%

Liihen: 9.51%

Afaceri

Proiectare si productie de mobilier de casa.

De peste mări: 73.39%

Malaezia: 26.61%

*2017-2020: 50.48% -56.48% venituri provin de la 5 clienți majori.

Fundamental

1.Piata: Piata As

2.Preț: 0.23 RM (EPS: 0.02)

3.P/E: PE11.50

4.ROE(Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6.Numerar și depozit fix după IPO: 0.0406 RM per acțiune

7.NA după IPO: 0.10 RM

8. Datoria totală față de activul curent după IPO: 1.176 (Datoria: 39.385 milioane, Activ necurrent: 45.954 milioane, Activ curent: 33.447 milioane)

9.Politica de dividende: Fără politică de dividende fixe.

Performanțe financiare anterioare (venituri, EPS)

2020 (8 luni): 44.729 mil RM (EPS: 0.0136)

2019: 75.589 milioane RM (EPS: 0.0248)

2018: 66.504 milioane RM (EPS: 0.0184)

2017: 55.730 milioane RM (EPS: 0.0184)

Marja de profit net

2020 (8 luni): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

După IPO Participarea

Quek Wee Seng: 74.56% (Exelient și Firstchrome)

Quek Wee Seong: 73.88% (Exelient și Firstchrome)

Remunerarea directorilor pentru exercițiul financiar 2021 (din profitul brut 2019)

Datin Siah Li Mei: 42k RM

Quek Wee Seng: 577k RM

Quek Wee Seong: 474k RM

Tajul Arifin: 42k RM

Lim See Tow: 42k RM

Remunerația totală a directorului: 1.177 milioane RM sau 6.05%

Remunerarea managementului cheie pentru exercițiul financiar 2021 (din profitul brut 2019)

Tan Ley Wun: 150k-200k RM

Khoo Ai Lee: 150-200 RM

Ku Yong Yee: 100-150 RM

Wong Eng Chuan: 200k-250k RM

Cântec Quek Yan: 50k-100k RM

remunerația managementului cheie: 0.65 mil-0.9 mil lei sau 3.34-4.62%

Utilizarea fondului

Construcția clădirii: 42.03%

Achiziție de utilaje: 9.42%

Rambursarea împrumuturilor: 13.77%

Capital de rulment: 13.77%

Cheltuieli de listare: 21.74%

Lucrul bun este:

1. PE11.5 este o valoare justă acceptabilă.

2. ROE peste 15%.

3. Veniturile continuă să crească în ultimii 3 ani.

4. Tendința globală de lucru de acasă crește cererea de mobilier.

Lucrurile rele:

1. Primii 5 clienți majori contribuie cu peste 50% din veniturile companiei.

2. Datoria este mare.

3. Remunerația directorului și conducerii de vârf este de peste 10% din profitul brut al companiei.

4. Folosiți 13.77% fond IPO pentru a plăti datoria, iar cheltuielile de listare reprezintă 21.74% din totalul fondului IPO (acest 2 articol este mai puțin ajutor pentru a contribui la creșterea afacerii în contracte futures)

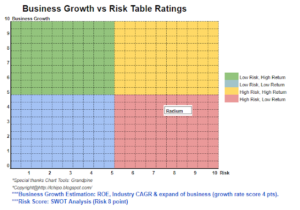

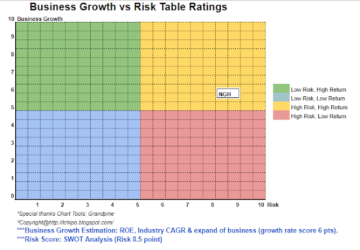

Compania a ales momentul potrivit pentru IPO, deoarece munca globală de la domiciliu crește cererea de mobilier, totuși mobilierul Mobilia se concentrează mai mult pe mobilierul din lemn. Termenul estimat de finalizare pentru blocul fabricii B & C este 2022, ar trebui să vedem venituri mai mari după 2 ani (neputând afla cât de multă creștere a capacității de producție). Consultați graficul de mai jos pentru a înțelege riscul față de prognoza de creștere a afacerii pentru companie în termen de 3 ani.

*Evaluarea este doar opinie și viziune personală. Percepția și prognoza se vor schimba în cazul apariției unui nou rezultat trimestrial. Cititorul își asumă propriul risc și ar trebui să își facă temele pentru a urmări fiecare rezultat trimestrial pentru a ajusta prognoza valorii fundamentale a companiei.

Sursa: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Artă

- activ

- BP

- Clădire

- afaceri

- Capacitate

- capital

- Bani gheata

- Schimbare

- companie

- continua

- Curent

- Datorie

- Cerere

- Director

- dividend

- cheltuieli

- fabrică

- echitabil

- financiar

- Concentra

- urma

- fond

- Futures

- Caritate

- Creștere

- Înalt

- Acasă

- teme pentru acasă

- Cum

- HTTPS

- Crește

- IPO

- listare

- major

- administrare

- de fabricaţie

- Piață

- net

- Opinie

- Plătește

- performanță

- Politica

- preţ

- Pro

- producere

- Profit

- public

- Cititor

- venituri

- Risc

- Acțiuni

- timp

- top

- top 5

- us

- valoare

- Vizualizare

- în

- Apartamente

- lucru de acasă

- ani