Rezumat

- Rotația capitalului pe piețele activelor digitale are loc atât între active (așa cum a fost abordat săptămâna trecută), dar și pe plan intern, pe măsură ce monedele își schimbă mâinile și tranzacțiile între investitori.

- Dezvoltăm un instrument care utilizează valurile Realized Cap HODL pentru a urmări rotația capitalului de la investitori pe termen lung la speculatori (și înapoi).

- Cuplăm acest lucru cu un al doilea indicator conceput din variante NUPL, ambii indicatori ajutând la identificarea locului în care se află piața în raport cu ciclurile de distribuție anterioare.

Piețele tradiționale de acțiuni și de mărfuri tind să se bazeze Capul pieței ca instrument principal de evaluare a unui activ. Pe piețele activelor digitale, avem o măsură alternativă derivată din datele din lanț cunoscută sub numele de Cap realizat (mai multe în acest raport). Plafonul realizat cumulează costul de achiziție pentru fiecare unitate din aprovizionare la momentul în care a schimbat ultima dată mâinile. Aceasta, la rândul său, oferă un semnal superior și o aproximare mai fiabilă a capitalului investit într-un activ.

În această ediție, vom continua explorarea temei rotației capitalului pe piețele activelor digitale (vezi săptămânile trecute WoC 41). Cu toate acestea, săptămâna aceasta, ne vom schimba concentrarea pe plan intern și vom revizui procesul de schimbare a monedelor în baza deținătorilor de Bitcoin, pe măsură ce ciclurile pieței progresează.

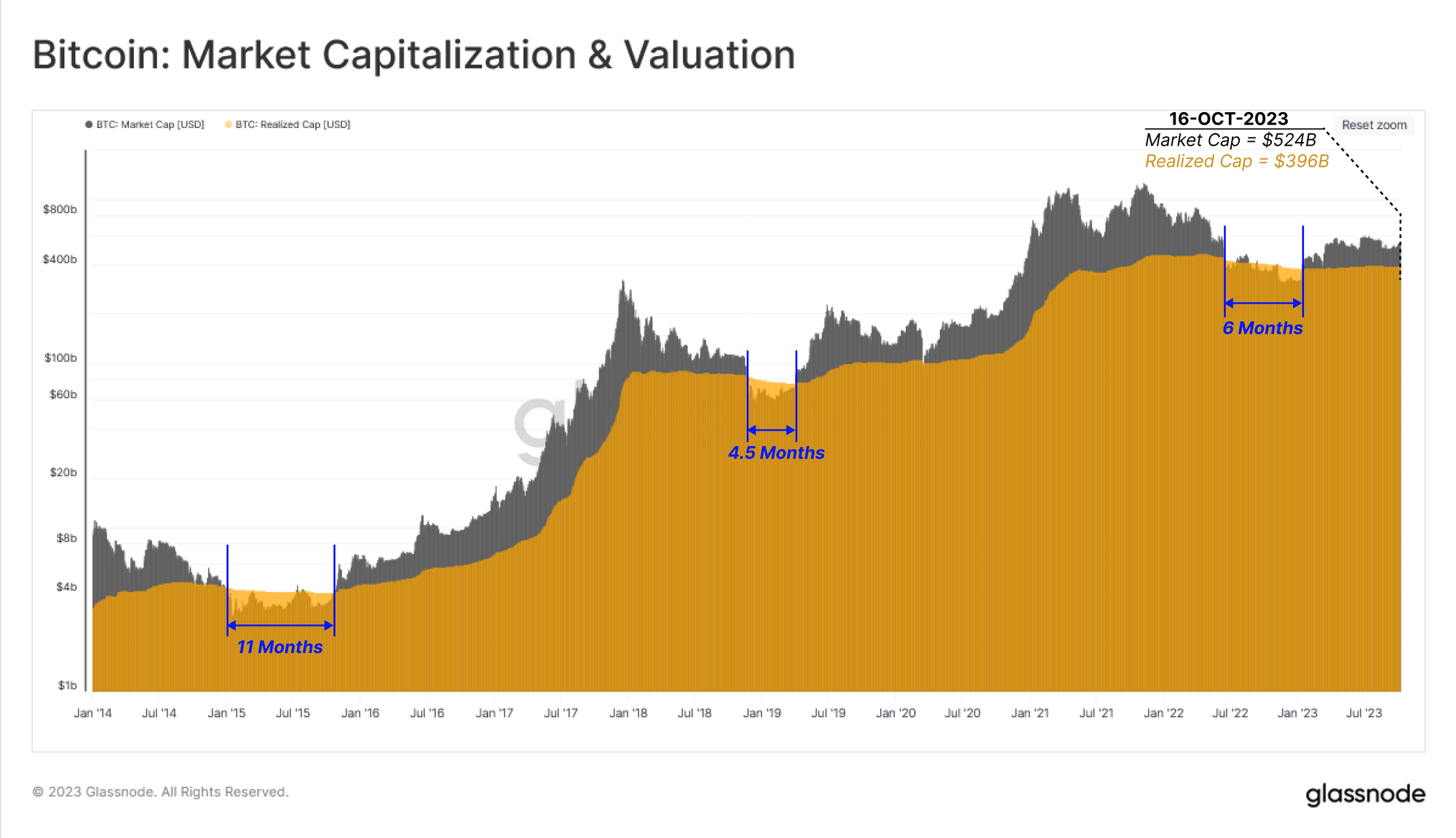

Graficul de mai jos compară capitalizarea pieței și plafonul realizat pentru Bitcoin. Numai în timpul celor mai profunde reduceri ale piețelor ursoaice, capitalizarea pieței a scăzut sub plafonul realizat. În afară de aceste intervale extrem de dureroase, cea mai mare parte a istoriei pieței implică tranzacționarea capitalizării pieței peste plafonul realizat, ceea ce sugerează că piața deține un profit nerealizat în total.

Capitalizarea pieței s-a tranzacționat sub plafonul realizat pentru o perioadă de 6 luni în a doua jumătate a anului 2022, iar de atunci și-a revenit la o valoare de 524 de miliarde de dolari, în comparație cu o plafonare realizată de 396 de miliarde de dolari.

Plafonul realizat tinde să se stabilească sau să scadă ușor în timpul piețelor ursoare, pe măsură ce monedele își schimbă mâinile și sunt reevaluate pentru a scădea prețurile de achiziție. În timpul acestui proces, ei migrează treptat către portofelele de investitori pe termen lung, unde încep să se maturizeze (rămânând latente pentru perioade mai lungi de timp).

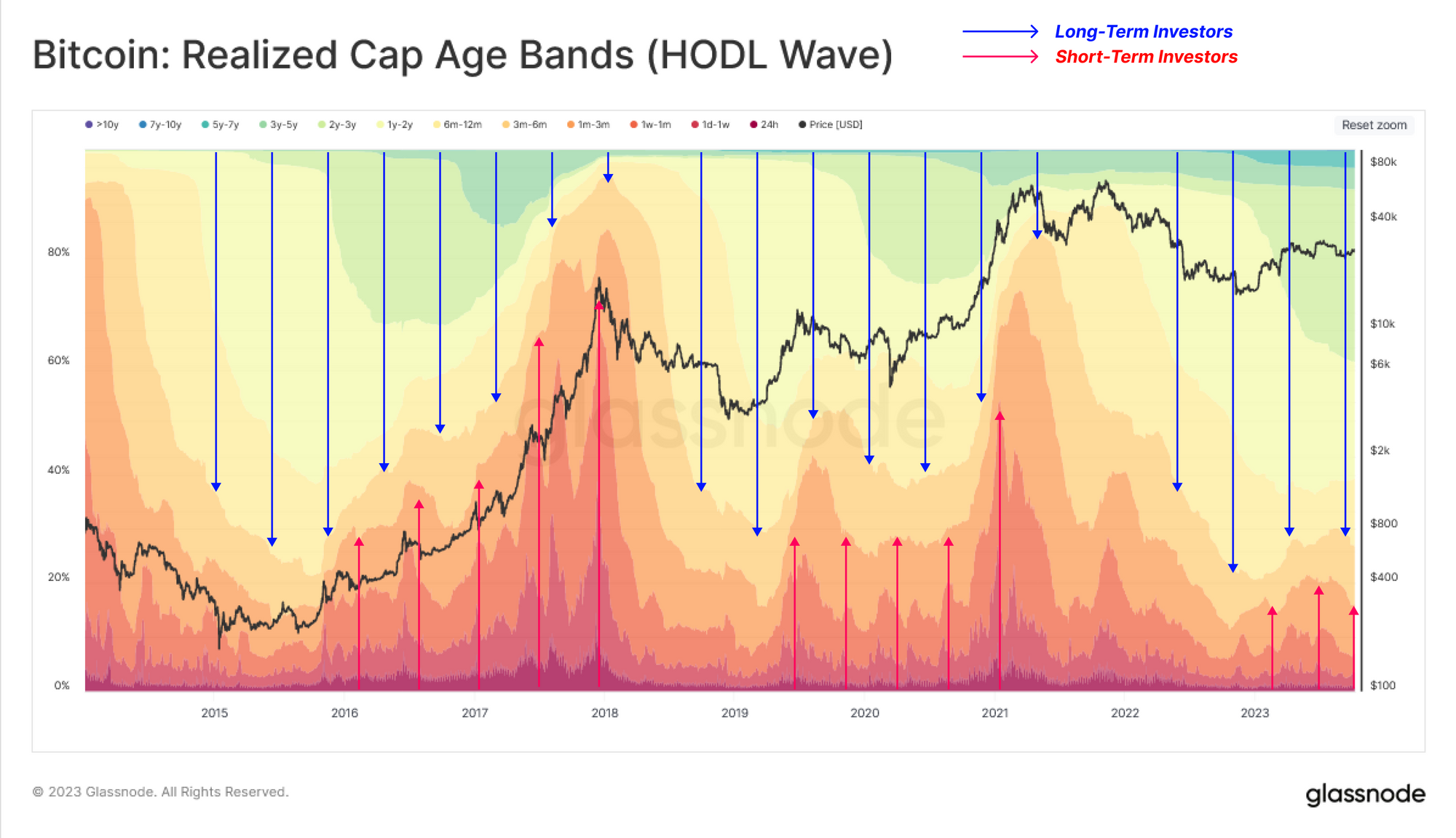

Această tendință poate fi ilustrată prin intermediul Valuri HODL realizate, arătând schimbări în distribuția bogăției pe cohorta de vârstă (ca procent din plafonul realizat). Acest instrument vizualizează schimbarea forțelor cererii și ofertei de pe piață, pe măsură ce capitalul se rotește între investitori.

- ???? În timpul tendințelor crescătoare ale pieței monedele mai vechi sunt cheltuite și transferate de la deținătorii pe termen lung la investitorii mai noi (benzile mai calde se extind, benzile mai reci se contractă).

- ???? În timpul tendințelor descendențe ale pieței speculatorii își pierd interesul și transferă treptat monede către deținătorii pe termen lung (benzile mai reci se extind, benzile mai calde se contractă).

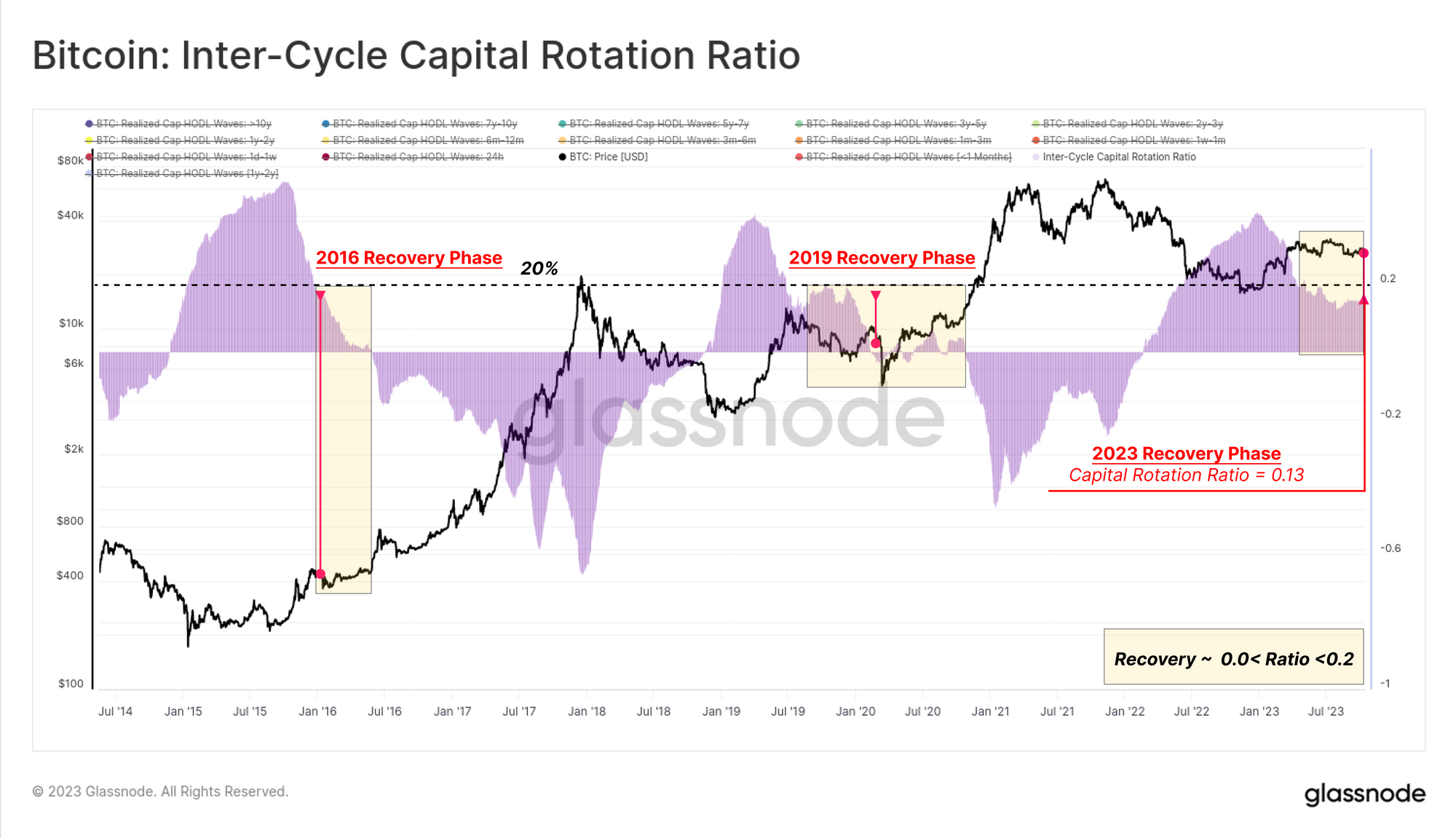

În prezent, piața a ajuns la un echilibru între aceste două grupuri de investitori, cu un aflux ușor pozitiv de investitori mai noi care intră pe piață (partea cererii). Acest lucru seamănă cu condițiile observate atât în 2016, cât și în 2019, în care piața încerca să-și revină după o reducere semnificativă a pieței ursoaice.

De asemenea, putem izola intervale de vârstă individuale pentru a identifica grupurile care corespund cel mai bine cu rotația capitalului între investitorii pe termen scurt și lung.

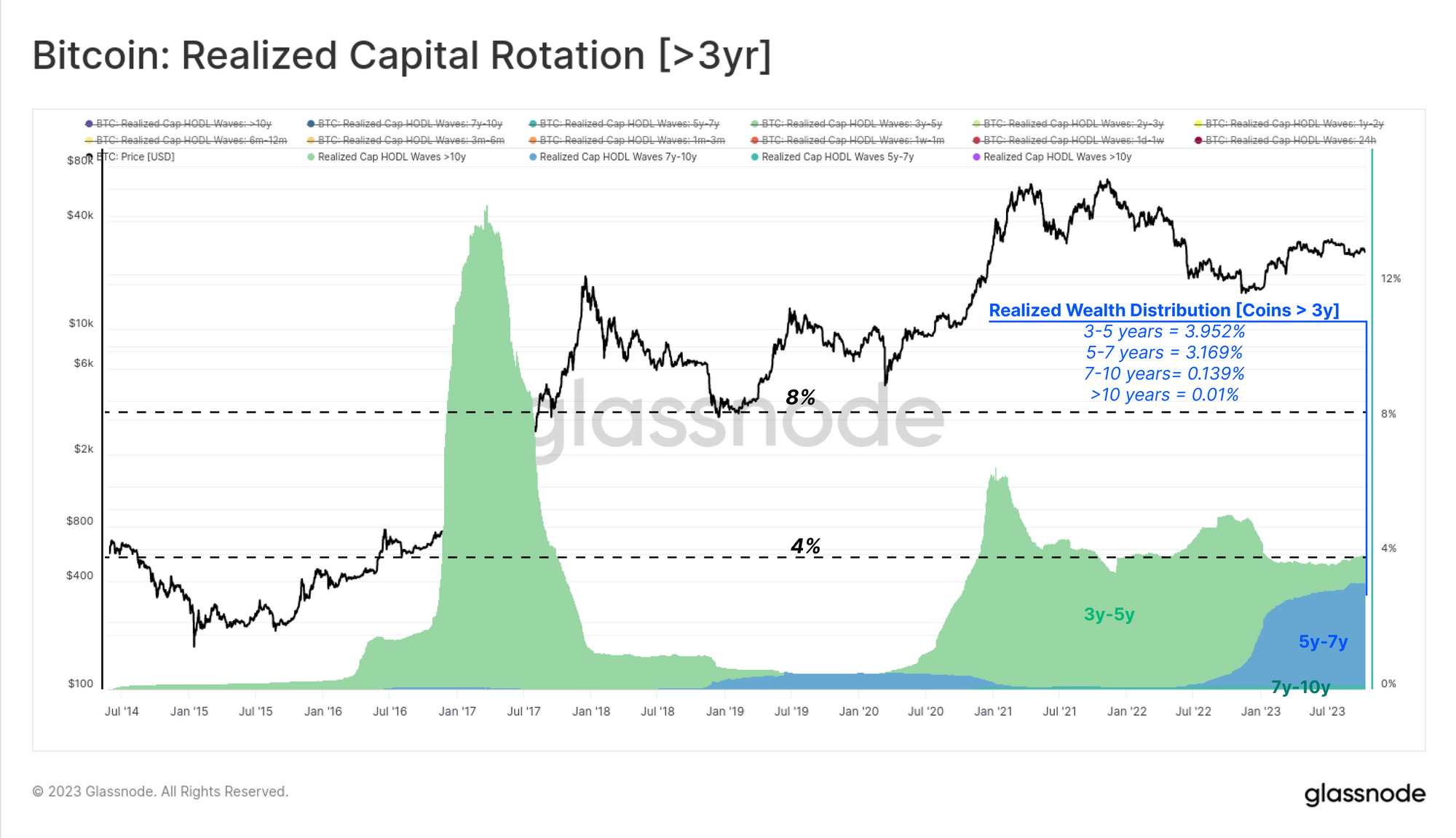

În primul rând, vom analiza intervalele de vârstă care sunt în general insensibile la ciclurile pieței, care sunt de obicei monede latente pentru cel puțin 3 ani. Acest lucru poate fi justificat prin observând că această cohortă deține o cotă relativ mică (<5%) din averea totală deținută în Bitcoin. Majoritatea monedelor din acest grup se încadrează în intervalul 3y-5y, ceea ce sugerează că au fost achiziționate în perioada 2018-20.

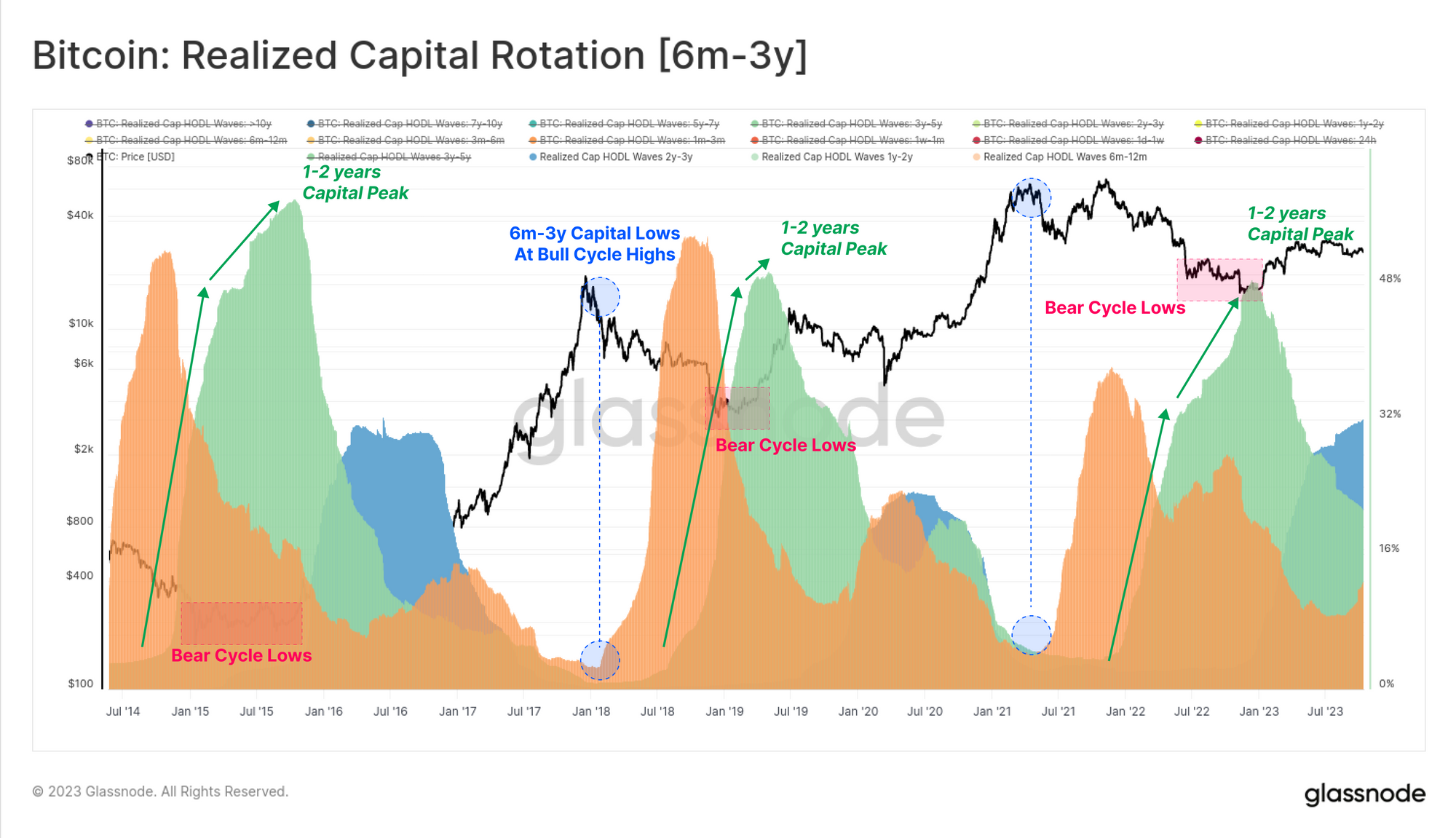

În continuare, vom lua în considerare subgrupul de investitori pe termen mai lung, sensibil la ciclu, care au fost activi în timpul ciclului 2020-23. Aceste monede au o vârstă de 6 m-3 ani, iar deținerile acestei cohorte ating în mod istoric maxime și minime aliniate cu minimele pieței ursoare și, respectiv, cu maximele pieței bull.

Vârful de capital deținut în intervalul de vârstă de 1-2 ani 🟢 se aliniază adesea cu cele mai adânci puncte ale unei piețe ursoase, când ratele de acumulare de către deținătorii de convingeri înalte sunt cele mai ridicate, lucrând pentru a stabili un nivel de piață. Dimpotrivă, capitalul deținut de această cohortă atinge un minim aproape de vârfurile pieței bull, deoarece exercită o presiune maximă de distribuție și în cele din urmă copleșesc cererea afluxă.

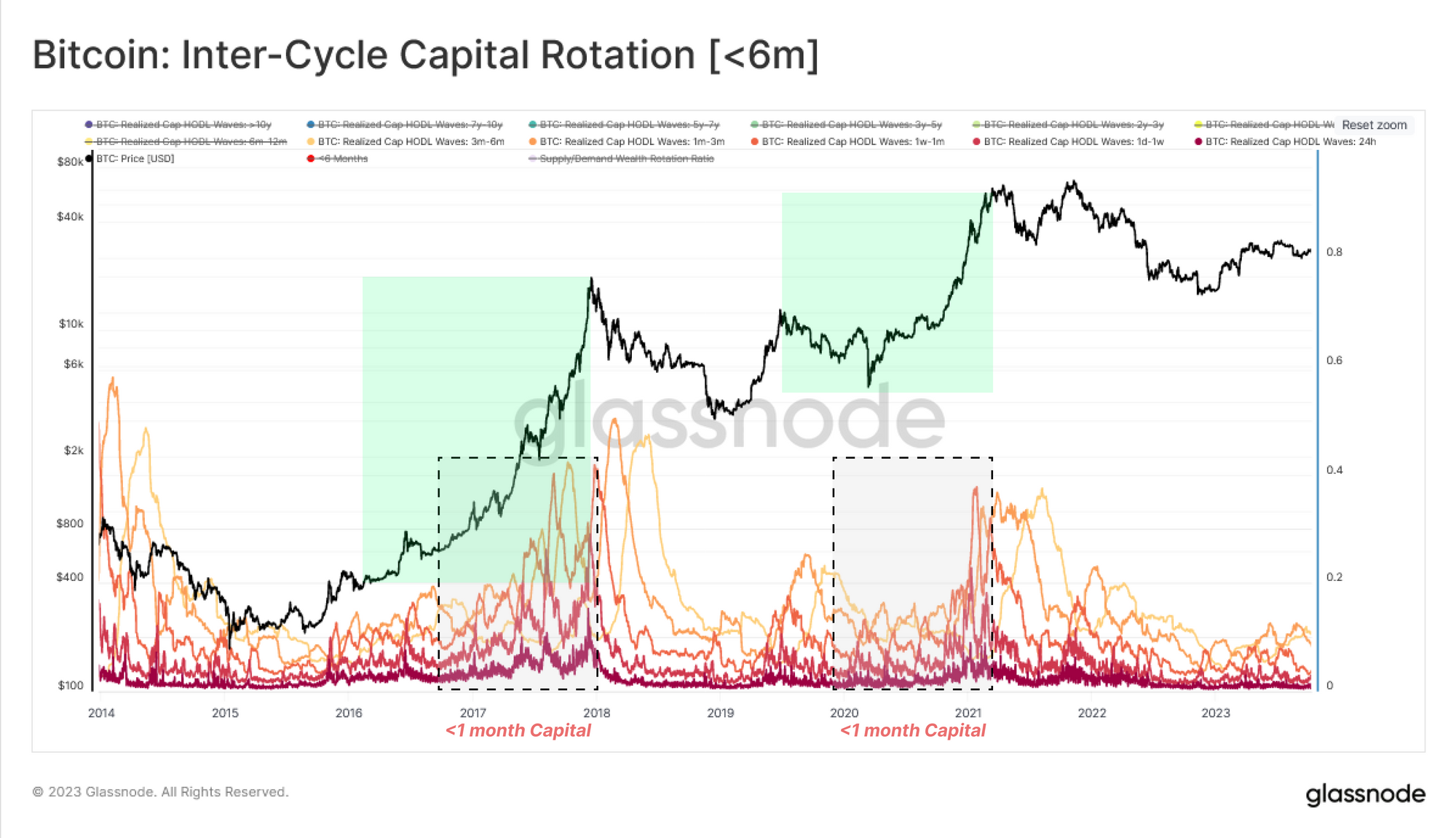

În cele din urmă, ne uităm la cele mai tinere grupe de vârstă atribuite investitorilor și speculatorilor pe termen scurt. Aceste benzi sunt mai strâns legate de fluxul de cerere, fiind monedele tranzacționate activ care și-au schimbat recent mâinile. Aceste intervale de vârstă se deplasează invers față de cohorta de 6 m-3 ani, umflându-se în timpul tendințelor ascendente (noi cumpărători) și comprimându-se în timpul piețelor ursoare, pe măsură ce interesul și activitatea în active scad.

Remarcăm că cohorta de <1 lună este deosebit de receptivă și este o contraparte adecvată opusă benzii 1y-2y pentru a aproxima comportamentul „de mijloc” al acestor două grupuri.

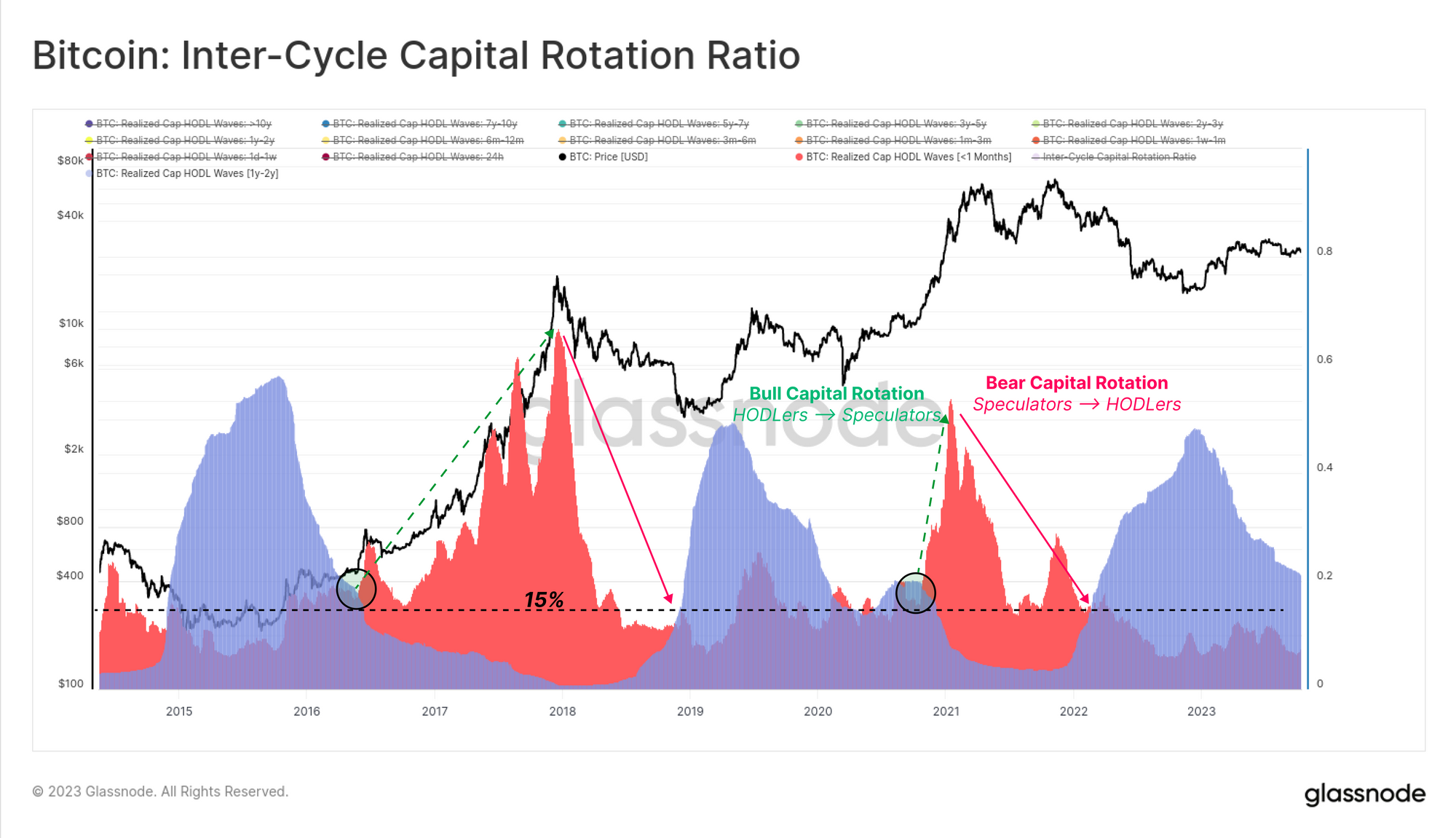

Acum putem sintetiza acest proces de rotație a capitalului în două cohorte dominante care tind să conducă piața:

- Indicator pe termen scurt [<1 lună] 🔴 Capitalul realizat sau porțiunea de avere s-a mutat în ultimele 30 de zile. Această cohortă corespunde îndeaproape cu partea cererii, inclusiv noii investitori care desfășoară capital proaspăt pe piață.

- Indicator pe termen lung [1-2 ani]🔵 Această porțiune a ofertei atinge vârfuri în timpul fazei de formare a fundului pieței de urs. Această cohortă reprezintă investitorii pe termen lung și insensibili la prețuri care s-au acumulat în timpul pieței de urs și au deținut pe tot parcursul pieței.

În timpul piețelor ursoaice, indicatorul pe termen lung se umflă și deține mai mult de 15% din capitalul BTC (și, de asemenea, se tranzacționează cu mult peste indicatorul pe termen scurt). Această structură ilustrează dominația convingerii de acumulare/deținere pe piață.

Această dinamică se termină atunci când fluxul de capital nou pe piață, oferind lichiditate de ieșire pentru deținătorii pe termen lung și împingând indicatorul pe termen scurt mai sus (și peste indicatorul pe termen lung). Acest model descrie o expansiune a presiunii din partea de cumpărare, pe măsură ce prețurile cresc și atrag atenția pe piața bull.

Pentru a încheia acest studiu, putem măsura diferența dintre acești doi indicatori (1y-2y minus <1m) pentru a mapa starea actuală a pieței pe baza rotației de capital între jucătorii pe termen lung (ofertă) și pe termen scurt (cerere).

Acest Raportul de rotație a capitalului între cicluri 🟪 este afișat mai jos și se tranzacționează în prezent la un nivel de 13%, care este similar cu nivelurile observate în 2016 și 2019. Acest lucru indică faptul că oferta de Bitcoin rămâne puternic dominată de cohorta HODLer, o super-majoritate a monedelor fiind acum mai vechi de 6 luni.

Evaluarea durerii investitorilor

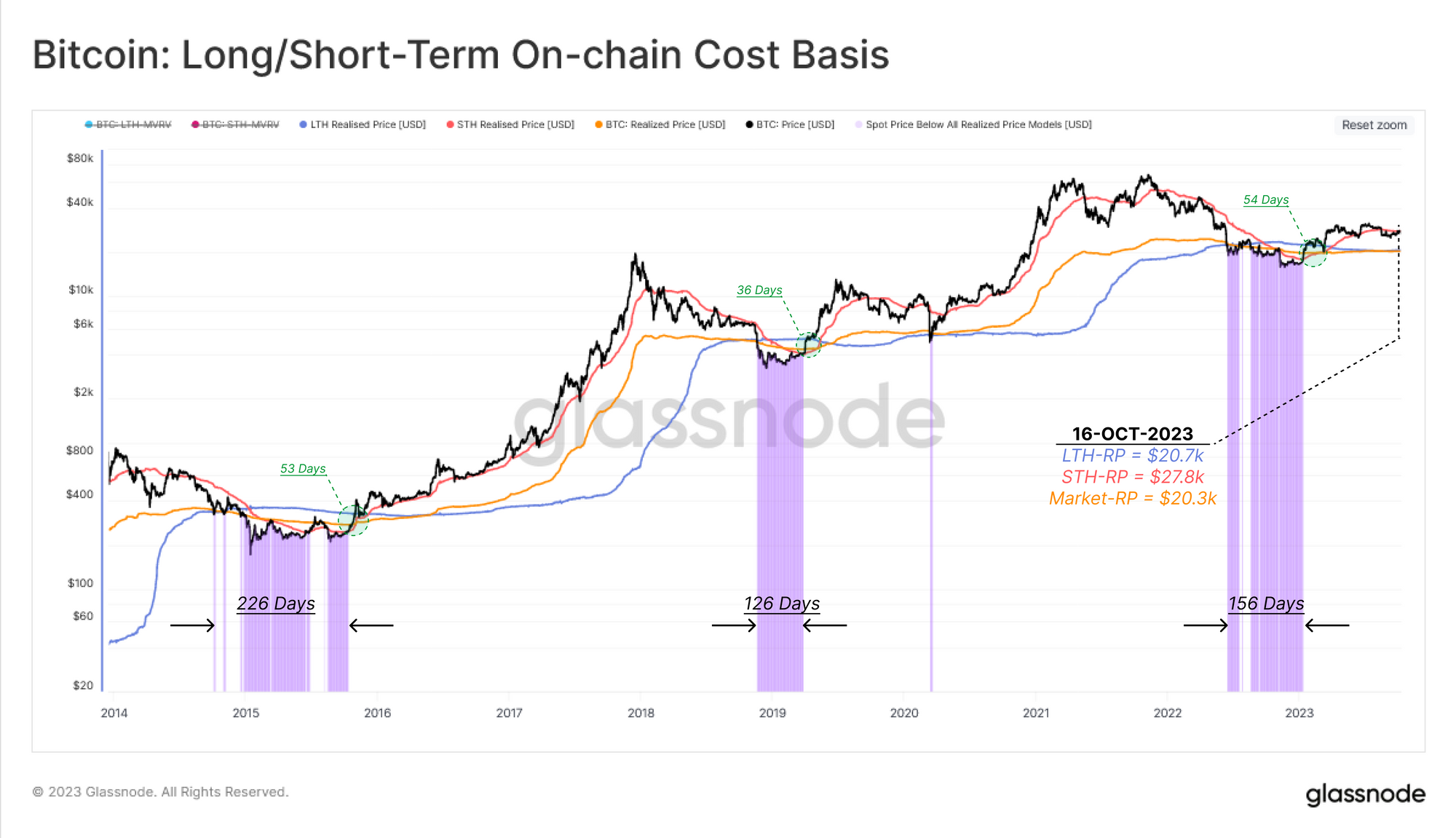

Acum că am trasat componenta „timp” a rotației capitalului, vom dedica a doua parte a acestui raport modelării acesteia pe o altă dimensiune, fiind presiunea financiară asupra investitorilor existenți. Vom folosi modele bazate pe costuri în lanț pentru trei cohorte:

- Titularii pe termen scurt 🔴

- Deținători pe termen lung 🔵

- La nivelul întregii piețe 🟠

Întrucât prețul spot deviază semnificativ peste sau sub baza costului mediu al fiecărei cohorte, putem considera acest lucru ca un stimulent în creștere pentru a obține profituri sau, respectiv, vânzarea în panică atunci când poziția lor este sub apă.

Graficul de mai jos arată perioadele în care prețul spot se tranzacționează sub baza de cost a tuturor celor trei cohorte, ilustrând o zonă de durere financiară acută pe piață.

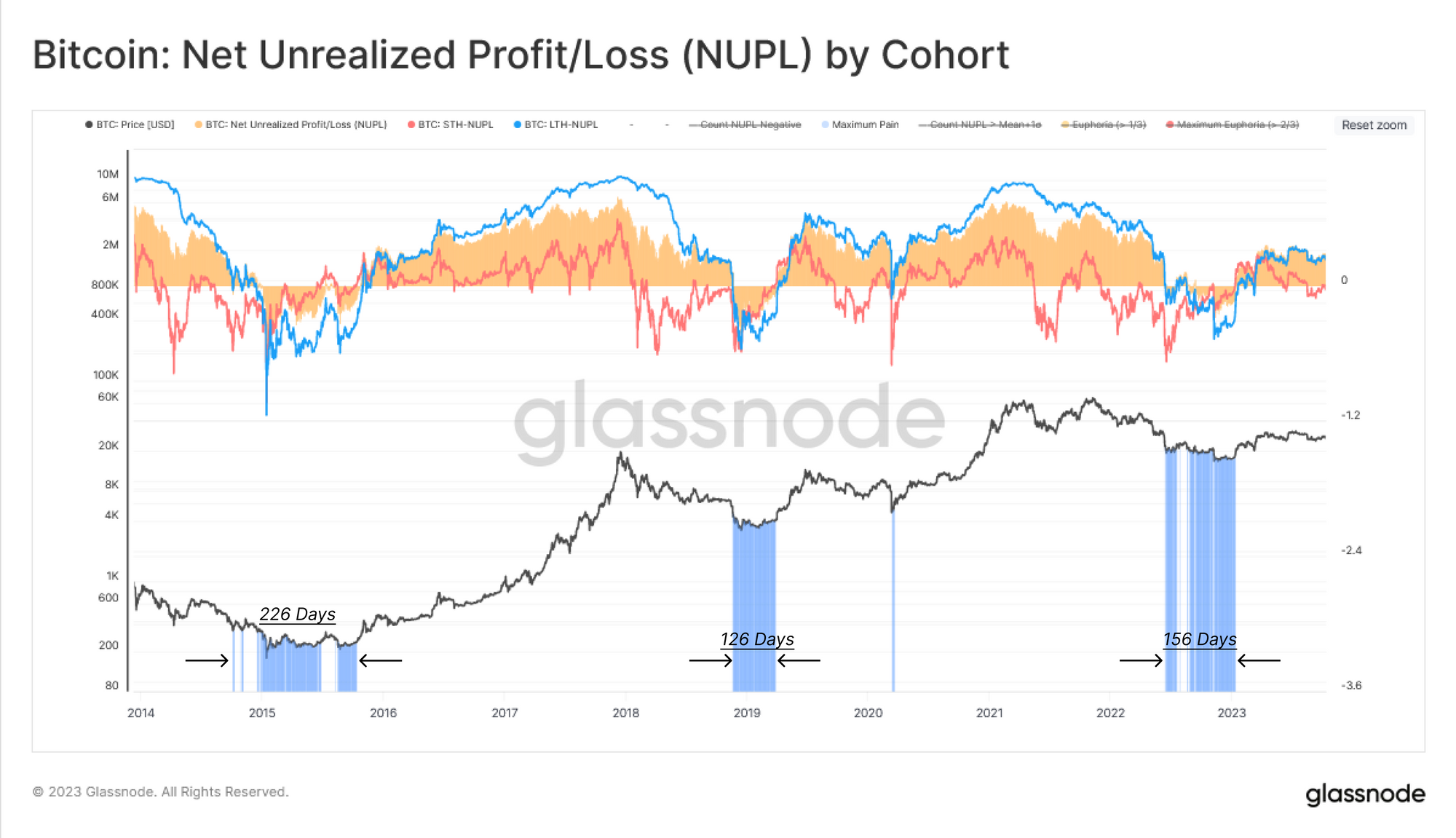

Un alt instrument de cuantificare a pierderilor nerealizate este utilizarea Profit / Pierdere net nerealizat (NUPL) metric. Acest instrument va indica când o anumită cohortă deține în medie pierderi nerealizate (NUPL<0) sau profituri nerealizate (NUPL>0).

Atât piața mai largă, cât și deținătorul pe termen lung NUPL sunt în prezent pozitive, indicând că investitorul mediu are profit. Cu toate acestea, pentru deținătorii pe termen scurt, baza lor de cost este de 27.8k USD, ceea ce duce la tranzacționarea STH-NUPL cu puțin peste neutru. Acești investitori activi sunt aproape de pragul de rentabilitate, ceea ce sugerează că nivelul de 28 USD este un punct de decizie important pentru piață.

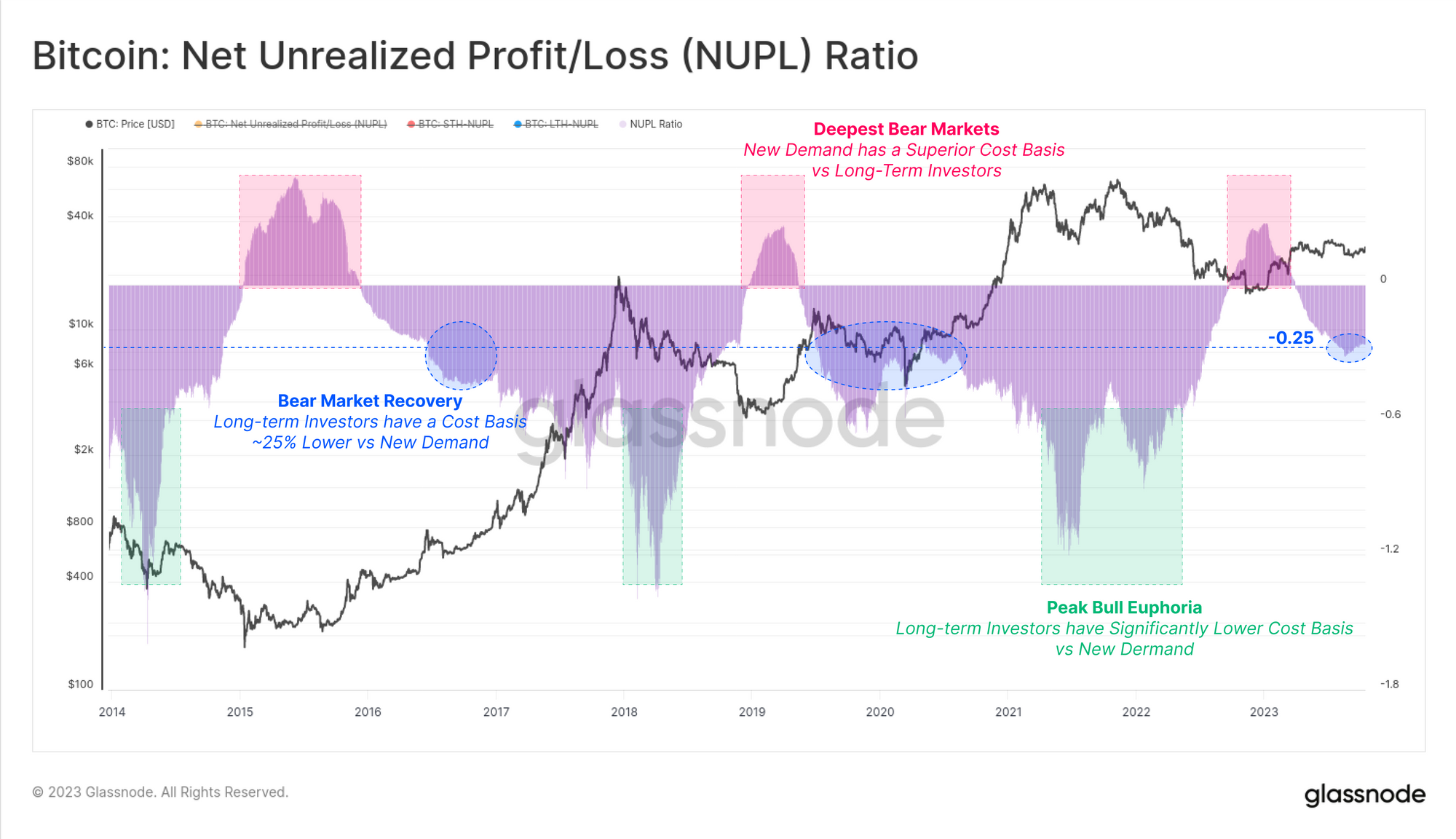

Într-o manieră similară cu analiza valului Realized Cap HODL de mai sus, vom lua din nou diferența dintre valorile NUPL pe termen lung și pe termen scurt pentru a compara presiunea financiară (sau stimularea profitului) dintre aceste cohorte.

Acest Raportul NUPL 🟪 oferă un indicator perspicace pentru navigarea în ciclurile pieței bazat pe părtinirea componentelor Oferta existentă (investitori pe termen lung) și cererea nouă (investitori pe termen scurt). The Raportul NUPL a intrat în intervalul -0.25 în T3 2023, care este din nou similar cu perioadele 2016 și 2019 și tipic unei faze de redresare a pieței ursoaice.

Concluzie

În acest raport am extins tema rotației capitalului, însă de data aceasta ne-am concentrat pe dezavantajele schimbării mâinilor în baza deținătorilor de Bitcoin. Utilizăm setul puternic de instrumente disponibile în intervalele de vârstă ale Limitului Realizat și subgrupuri izolate care descriu cel mai bine rotația capitalului pe parcursul ciclului.

Măsurând diferența dintre averea deținută de investitorii pe termen lung și pe termen scurt, putem modela fluxul și refluxul forțelor cererii și ofertei. Din aceasta, putem observa că structura actuală a pieței seamănă foarte mult cu faza de redresare de pe o piață majoră de urs, cu similarități atât cu 2016, cât și cu 2019.

Declinare a răspunderii: acest raport nu oferă niciun sfat de investiții. Toate datele sunt furnizate doar în scop informativ și educațional. Nicio decizie de investiție nu se va baza pe informațiile furnizate aici și sunteți singurul responsabil pentru propriile decizii de investiții.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :are

- :este

- :nu

- :Unde

- $UP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- mai sus

- acumulate

- acumulare

- dobândite

- achiziție

- peste

- activ

- activ

- activitate

- acut

- avansat

- sfat

- din nou

- vârstă

- în vârstă de

- agregat

- aliniat

- Se aliniază

- TOATE

- de asemenea

- alternativă

- an

- analiză

- și

- O alta

- Orice

- aproximativ

- SUNT

- AS

- activ

- Bunuri

- At

- încercarea

- atenţie

- atrage

- disponibil

- in medie

- înapoi

- GRUP

- bazat

- bază

- BE

- Urs

- Urs de piață

- fundul pieței ursoaice

- piețele de urs

- fiind

- de mai jos

- CEL MAI BUN

- între

- părtinire

- Bitcoin

- Aprovizionare cu Bitcoin

- atât

- De jos

- BTC

- taur

- Bull Market

- dar

- cumpăra

- cumpărători

- by

- CAN

- capac

- capital

- Schimbare

- si-a schimbat hainele;

- schimbarea

- Diagramă

- îndeaproape

- Cohortă

- Monede

- produs

- comparaţie

- comparație

- component

- componente

- încheia

- concluzie

- Condiții

- Contra

- Lua în considerare

- continua

- contract

- invers

- condamnare

- corespunde

- A costat

- baza costurilor

- Echivalent

- Cuplu

- acoperit

- Curent

- În prezent

- ciclu

- cicluri

- de date

- Zi

- decizie

- Deciziile

- dedica

- cea mai adâncă

- Cerere

- ilustrând

- Implementarea

- Derivat

- descrie

- proiectat

- dezvolta

- diferenţă

- digital

- Active digitale

- Dimensiune

- afișat

- distribuire

- face

- Predominanța

- dominant

- conduce

- scăzut

- în timpul

- dinamic

- fiecare

- ediţie

- de învăţământ

- se încheie

- a intrat

- intrarea

- Echilibru

- echitate

- stabili

- în cele din urmă

- existent

- Ieşire

- Extinde

- extins

- expansiune

- explorare

- extrem

- Cădea

- financiar

- Podea

- debit

- fluxurilor

- Concentra

- concentrat

- Pentru

- Forțele

- formare

- proaspăt

- din

- în general

- nod de sticlă

- treptat

- grup

- Grupului

- În creştere

- Jumătate

- mâini

- Avea

- he

- Held

- ajutor

- aici

- Înalt

- superior

- cea mai mare

- maximele

- istoricește

- istorie

- HODL

- Valuri HODL

- deţine

- titular

- Titularii

- deținere

- Holdings

- deține

- Cum

- Totuși

- HTTPS

- identifica

- ilustrează

- important

- in

- Stimulent

- Inclusiv

- indica

- indică

- indicând

- Indicator

- Indicatorii

- individ

- informații

- profund

- interes

- intern

- în

- investit

- investiţie

- investitor

- Investitori

- implică

- izolat

- IT

- doar

- cunoscut

- Nume

- cel mai puțin

- Nivel

- nivelurile de

- Pârghie

- Lichiditate

- pe termen lung

- Deținător pe termen lung

- titularii pe termen lung

- mai lung

- Uite

- pierde

- pierderi

- LOWER

- lows

- major

- Majoritate

- manieră

- Hartă

- Piață

- Capul pieței

- Structura pieței

- pieţe

- matur

- maxim

- măsura

- măsurare

- metric

- Metrici

- De mijloc

- migra

- minim

- model

- modelare

- Modele

- Lună

- mai mult

- cele mai multe

- muta

- mutat

- mult

- navigând

- În apropiere

- Neutru

- Nou

- mai nou

- Nu.

- nota

- observând

- acum

- NUPL

- of

- promoții

- de multe ori

- Vechi

- mai în vârstă

- on

- În lanț

- date pe lanț

- afară

- or

- Altele

- al nostru

- afară

- propriu

- Durere

- dureros

- Panică

- parte

- special

- în special

- trecut

- Model

- Vârf

- la sută

- perioadă

- perioadele

- fază

- Plato

- Informații despre date Platon

- PlatoData

- jucători

- Punct

- puncte

- poziţie

- pozitiv

- puternic

- presiune

- preţ

- Prețuri

- primar

- proces

- profesional

- Profit

- profiturile

- Progres

- furniza

- prevăzut

- furnizează

- furnizarea

- scopuri

- împingerea

- Q3

- raliu

- gamă

- tarife

- atins

- aTINGE

- realizat

- recent

- Recupera

- recuperare

- legate de

- relativ

- relativ

- de încredere

- se bazează

- rămas

- rămășițe

- raportează

- reprezintă

- seamana

- respectiv

- responsabil

- sensibil

- rezultând

- revizuiască

- s

- Al doilea

- vedea

- văzut

- vinde

- set

- Distribuie

- schimbare

- SCHIMBARE

- Ture

- Pantaloni scurți

- Pe termen scurt

- arătând

- Emisiuni

- parte

- Semnal

- semnificativ

- asemănător

- asemănări

- întrucât

- sta

- mic

- Numai

- uzat

- Loc

- Începe

- Stare

- tare

- structura

- Studiu

- potrivit

- superior

- livra

- Cerere și ofertă

- Lua

- tinde

- decât

- acea

- Capitala

- informațiile

- lor

- temă

- Acestea

- ei

- acest

- în această săptămână

- trei

- de-a lungul

- timp

- la

- instrument

- Unelte

- Bluze

- Total

- față de

- urmări

- comerţului

- firmei

- meserii

- Trading

- transfer

- transferat

- tendință

- ÎNTORCĂ

- Două

- tipic

- tipic

- sub apă

- unitate

- pierderi nerealizate

- folosind

- folosi

- Utilizand

- Evaluare

- valoare

- foarte

- de

- vs

- Portofele

- Mai cald

- a fost

- Val

- valuri

- we

- Bogatie

- săptămână

- săptămâni

- BINE

- au fost

- cand

- care

- pe cine

- mai larg

- voi

- cu

- în

- de lucru

- an

- ani

- tu

- Youngest

- Ta

- zephyrnet