Ao entrar em 2024, a saúde do setor automotivo apresenta resultados mistos

mensagens, mercados fraturados e forças implosivas significativas

afetando as principais megatendências. Para todos os quatro sistemas CASE (Conectado,

Automatizado, Compartilhado e Eletrificado), 2023 mostrou rachaduras no

taxas de expansão e perspectivas de longo prazo desses focos de desenvolvimento

áreas. Mas onde está a aquisição de matérias-primas para baterias por OEMs e

fornecedores se enquadram na imagem?

Dado que os indicadores ao nível do mercado, como as taxas de juro, os empréstimos a

valor, inadimplência de empréstimos e retorno ao mercado mostram ventos contrários –

As mensagens OEM mudaram de uma expansão confiante para uma de

proposta de valor. Fornecedores com dívidas excessivas em processo de liquidação

precisarão reequilibrar sua estratégia de curto prazo para fazer

pagamentos sobre taxas de juros aumentadas em vez de pagamentos de longo prazo

investimentos.

A base de todos os OEMs e fornecedores de nível 1 é o fornecimento de materiais

cadeias que determinam diretamente quais esforços terão sucesso

mudando a viabilidade econômica, o alcance do mercado e a capacidade técnica

capacidade de seus investimentos.

Matérias-primas para baterias EV

Por exemplo, os Elementos de Terras Raras sustentam os ímãs em muitos

motores elétricos, melhoram as características do material do legado

materiais e permitem tecnologia onipresente, como sensível ao toque

exibe. Esta categoria de desenvolvimento de minerais alimenta muitos dos

os pacotes de tecnologia avançada vistos como luxuosos ou mesmo simplesmente

competitivo por parte dos consumidores.

Mas também está sob escrutínio um mineral relativamente mundano: o cobre.

A mineração de cobre é atualmente subinvestida e fundamental dentro

esforços de transição energética, mas já estamos vendo o nível 1

fornecedores e OEMs que desejam substituir este material em eletrificados

veículos. Barramentos de bateria e cabos de carregamento estão se movendo em direção

alumínio em um ciclo há muito conhecido pelo uso baseado em infraestrutura

casos. Nessas aplicações, uma relação de preço de 4:1 impulsionará o material

mudanças nas construções de infraestrutura e aplicativos baseados em veículos

pode ver um ponto de inflexão semelhante. Os serviços de desmontagem estão identificando

melhorias na montagem e custo que vêm deste material

alterar.

A cadeia de fornecimento de materiais é atualmente o segundo maior

bloqueio às principais taxas de adoção de veículos elétricos a bateria. O

setor de mineração enfrenta uma luta para convencer uma ética cada vez maior

base de investidores de suas credenciais ESG.

Investimentos e atravessando o abismo

Devido a alguns investidores atrasarem o compromisso com a mineração

setor ainda não obteve o investimento necessário em mineração

exploração e extração para apoiar uma transição dominante para

Veículos elétricos. Para cada voz que proclama o futuro da

automotivo será elétrico, ainda há um abismo no investimento

o que reforça a validade da hesitação da Main Street em relação ao EV

adoção. Embora especialistas do setor, líderes empresariais e profissionais de marketing

todos apontam para veículos elétricos a bateria, consumidores convencionais

ainda não encontraram o problema que os veículos elétricos resolvem em seus

vidas diárias.

A timidez dos investidores institucionais pode advir da

realidades das taxas de adoção de EV no mercado – especialmente no Norte

América. Ou pode apontar para as dificuldades em obter informações cruas

mercados materiais para avançar – uma tarefa que leva décadas de

aprovações e permanece altamente sensível à demanda do mercado.

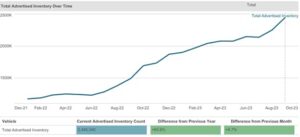

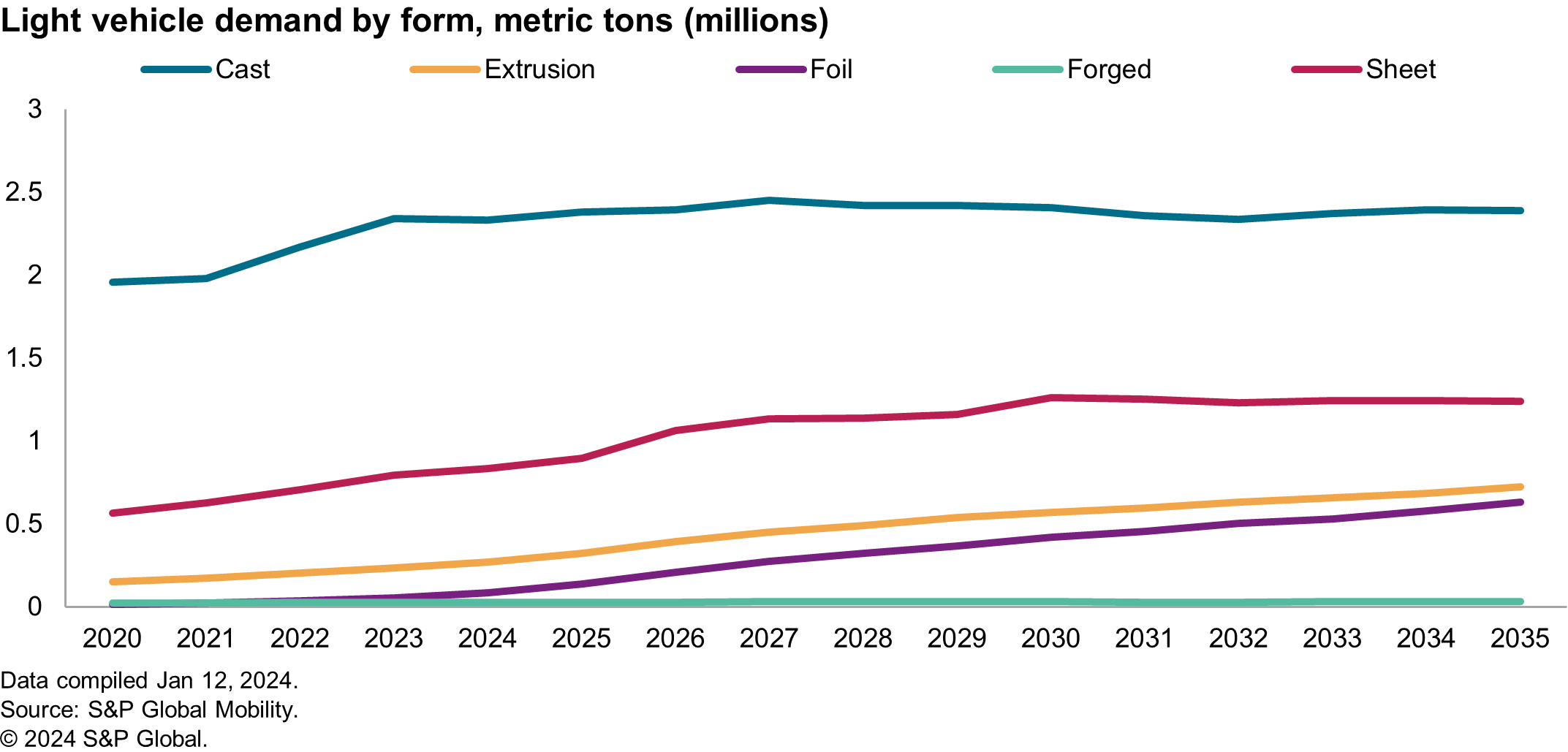

Por exemplo, o gráfico abaixo mostra a demanda norte-americana por

alumínio – um ingrediente padrão para a vida da bateria, mas

também um ponto de aperto de abastecimento. Demanda de propulsão em vários

componentes mudam das peças fundidas de menor valor das tradicionais

sistemas para extrusões, peças fundidas de alta qualidade e até mesmo folhas

folhas. Todas estas formas requerem alumínio com menos impurezas,

que influencia os custos de sucata e pode exigir diluição com

alumínio primário adicional.

Em 2023, o Simpósio de Alumínio da Platt observou que a alta qualidade

fontes de reciclagem de alumínio, como latas de bebidas, não seriam

capaz de preencher as lacunas de demanda para a América do Norte, e os mais recentes

os números do défice comercial reflectem a exactidão desta previsão.

Nos mercados primários ainda existem obstáculos significativos para

superado na popularização do reprocessamento de resíduos de bauxita, também

conhecida como lama vermelha e outros resíduos de mineração para fornecer

valor de mercado com melhor impacto ambiental. Lucro baixo

margens, retorno de longo prazo, alto risco de planejamento e alto

sensibilidade à excelência operacional pode ser a razão pela qual os investidores não

apoiou o mercado de extração mineral tanto quanto possível

obrigatório. Mas também pode estar contribuindo para a adoção pelo consumidor

ventos contrários. Pesquisa realizada pela S&P Global Mobility em 2023

encontrou interesse expresso em refinar rejeitos para extrair alto valor

minerais enquanto melhora o meio ambiente administração, mas expressou a dificuldade em

encontrar investidores.

Avaliação de Risco País

Nos últimos anos, várias interrupções na cadeia de abastecimento de grandes

fontes de materiais mudaram fundamentalmente a forma como os OEMs avaliam

o risco de aceitar um novo material dentro dos veículos. E às vezes

as causas dos problemas na cadeia de abastecimento são incomuns. Como um exemplo,

preparativos para os Jogos Olímpicos de Inverno em Pequim, China continental

resultou em escassez de magnésio (devido ao fato de as usinas serem

forçado a fechar em torno do evento para cumprir com ar limpo mais rigoroso

regras que causaram uma redução na capacidade de fundição). Esse

ilustrou como a dependência de uma única cidade para 80% da economia global

fornecimento de uma mercadoria pode resultar em escassez – causando

fornecedores procurem freneticamente materiais reciclados.

Fornecimento regional de materiais como Níquel, Manganês e

O cobalto tornou-se mais sensibilizado entre os OEMs. Algumas empresas têm

assinado ESG

declarações sobre a origem de seu fornecimento de material, para

evitar os efeitos prejudiciais à marca dos riscos sociais associados

determinadas regiões de produção. Os melhores materiais da categoria podem ser

substituído por “melhor em aversão ao risco”.

Apesar dos processos de tomada de decisão por vezes complicados em

OEMs, o alinhamento de custos e redução de riscos pode avançar rapidamente. Com

o recente déficit de grafite na indústria de baterias, cadeia de suprimentos

os esforços de localização estão analisando mais profundamente a matéria-prima

estratégias de fornecimento para garantir que o risco seja minimizado.

ESG e Sustentabilidade

Para a maioria das pessoas nos negócios, a “sustentabilidade” geralmente diz respeito

a longevidade das finanças, o desempenho do produto e a redução

de resíduos dentro dos sistemas. As mensagens em torno da sustentabilidade têm, em

alguns círculos, tornam-se equivalentes à contabilização do carbono.

O desempenho dos materiais em condições reais será

contrastado com mensagens de marketing e cenários idealistas. Para

engenheiros sendo solicitados a melhorar o conteúdo de material reciclado em

componentes, reduzir a pegada de carbono ou integrar biomateriais em

seus componentes, a tarefa normalmente está associada ao custo

neutralidade. Mas com as actuais condições macroeconómicas,

portfólios de produtos automotivos e mudanças na ótica de alto nível

iniciativas, a sustentabilidade pode evoluir em direção ao seu

definição de responsabilidade ambiental global.

Os OEMs na Europa estão atualmente trabalhando para atender aos requisitos de material reciclado

requisitos regulatórios de conteúdo antes da aprovação formal. No entanto,

existem grandes problemas com os regulamentos em vigor do

perspectiva de OEMs e fornecedores de materiais.

O mandato da UE para conteúdos reciclados não é um sistema baseado em multas,

mas sim uma métrica baseada na conformidade que determinará se um

veículo pode ser vendido na região. Nos casos de sistemas baseados em multas,

Os OEMs podem tolerar um plano de mudança combinado, pelo qual podem avançar

em direção à conformidade dentro de uma estrutura regulatória, aceitando ao mesmo tempo o

aumento do custo de fazer negócios no curto prazo. No entanto, em

neste caso, qualquer veículo com menos de 25% de plástico reciclado não

ser permitida a venda no mercado da UE.

Os engenheiros de componentes estão buscando em seus fornecedores materiais reciclados

conteúdo que pode ser rapidamente integrado em veículos existentes –

e este é o principal ponto de atrito na indústria de materiais.

As empresas químicas possuem compostos de conteúdo reciclado existentes

disponíveis para uso comercial, mas eles não conseguiram passar

processos de validação.

É possível que os OEMs não tenham alocado orçamento suficiente para

esses extensos e dispendiosos processos de recertificação, baseados em

Pesquisa da S&P Global Mobility na base de fornecimento. Um

o redesenho do componente pesquisado estava na faixa de orçamento de US$ 50-80

milhões, e estas actividades abrandaram devido à redução dos orçamentos.

realocado para o desenvolvimento de sistemas de baterias, de acordo com o

fornecedor. Além disso, a S&P Global Mobility aprendeu que

esses fornecedores de materiais são altamente relutantes em investir em novos

sistemas de processamento que permitem a integração de pós-consumo

resíduos na matéria-prima. Embora seja um estado da arte

processo, muitos desses fornecedores de capital aberto estão arriscando

lucratividade no processo.

Totalmente carregado ou descontente?

Embora os materiais possam representar um risco geopolítico e regulatório, há

são benefícios desconhecidos da seleção adequada de materiais quando avaliados

de uma perspectiva de baixo para cima.

Alguns grupos veem a seleção de materiais como infraestrutura: se

funciona, uma empresa investirá apenas o valor necessário para manter o

rodas rolando. Para outros, a seleção do material é a ponta do

lança de inovação afetando diretamente os clientes. Casos de uso de

veículos são o grupo final de demografia, interseccionalidade,

e praticidade.

As montadoras fazem grandes investimentos em superfícies táteis, mas

descontentamento de um veículo com a remoção de itens como carpete ou

usando pano ou superfícies não tecidas expostas, pode produzir um veículo

que dá a impressão de luxo robusto. Para outro consumidor,

vendo um veículo com uma promessa ecologicamente correta de zero aterro

resíduos, uso de biopolímeros ou métricas que refletem a quantidade de reciclado

conteúdo, pode se alinhar com seus valores fundamentais e sentimento emocional

do motivo pelo qual compraram o veículo.

Prioridades de materiais na cadeia de abastecimento

Então, os materiais são considerados infraestrutura ou inovação?

Ambas as definições estão corretas. Matérias-primas apoiam os sistemas

grupos formalmente rotulados como infraestrutura, possivelmente colocando

minerais como os avós desses sistemas.

Os OEMs tentaram garantir os portfólios de expansão em

lítio, prevendo-se uma escassez deste mineral em comparação

com seus planos de produtos. No entanto, este não é o único risco

material para OEMs, como questões geopolíticas, de conformidade e de mercado

sentimento estão ditando termos diferentes. Os OEMs precisam trazer matérias-primas

cadeias de fornecimento de materiais de volta às fábricas de montagem, melhorar o

visibilidade interna do material e manter os preços inflacionários sob controle

Verifica.

A indústria automotiva conhece bem os sistemas complexos,

sensibilidades logísticas, ou mesmo integração vertical. Muitos dos

as metas declaradas para OEMs estão atualmente competindo por orçamento, talento,

e atenção de marketing.

2024 pode mostrar as prioridades dos OEMs em metas competitivas

ambiente, em que escalas de classificação de métrica única não são mais

métodos apropriados para avaliar seu desempenho no mercado. Alguns

metas ampliadas de desempenho corporativo podem se concentrar no valor central

propostas, necessidades do consumidor e lucratividade. Negócio forte

casos que abrangem coragem, ganhos de eficiência e redução de desperdício são

espera-se que sejam tópicos vencedores.

PARA MAIS SOBRE MATERIAIS E LEVEZA

RECURSOS E BENCHMARKING DE TECNOLOGIA

A iminente mudança de fornecedores de veículos elétricos

PLANEJAMENTO E PREVISÃO AUTOMOTIVA

ANÁLISE DE PREVISÃO DE COMPONENTES

Este artigo foi publicado pela S&P Global Mobility e não pela S&P Global Ratings, que é uma divisão administrada separadamente da S&P Global.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :tem

- :é

- :não

- :onde

- ][p

- 1

- 2023

- 2024

- a

- Capaz

- aceitar

- Segundo

- Contabilidade

- precisão

- aquisição

- em

- atividades

- Adicional

- Adicionalmente

- Adoção

- avançado

- Tecnologia avançada

- afetando

- AR

- alinhar

- alinhamento

- Todos os Produtos

- alocado

- permitir

- já

- tb

- Apesar

- América

- americano

- quantidade

- an

- e

- Outro

- qualquer

- aplicações

- apropriado

- aprovação

- aprovações

- SOMOS

- áreas

- por aí

- artigo

- AS

- Montagem

- associado

- At

- tentada

- por WhatsApp.

- Automatizado

- automotivo

- indústria automobilística

- disponível

- aversão

- evitar

- em caminho duplo

- cozimento

- barras

- base

- baseado

- baterias

- bateria

- Veículos elétricos a bateria

- BE

- tornam-se

- Beijing

- ser

- abaixo

- Benefícios

- MELHOR

- BEBIDA

- Grande

- Biomateriais

- almofadas

- ambos

- PONTE

- trazer

- orçamento

- Orçamentos

- Constrói

- ônibus

- negócio

- Líderes de negócios

- mas a

- by

- cabos

- CAN

- Capacidade

- carbono

- a pegada de carbono dessa embalagem foi reduzida em

- tapete

- casas

- casos

- Categoria

- causado

- causas

- causando

- certo

- cadeia

- correntes

- alterar

- mudado

- Alterações

- mudança

- características

- cobrando

- de cores

- abismo

- verificar

- químico

- China

- círculos

- Cidades

- limpar

- Fechar

- como

- vinda

- comercial

- compromisso

- mercadoria

- Empresas

- Empresa

- comparação

- competindo

- competitivo

- integrações

- compliance

- obedecer

- componente

- componentes

- Preocupações

- condições

- conduzido

- confiante

- conectado

- considerado

- consumidor

- Consumidores

- conteúdo

- convencer

- Cobre

- núcleo

- Valores fundamentais

- Responsabilidade

- correta

- Custo

- dispendioso

- custos

- poderia

- Credenciais

- cruzamento

- pesado

- Atual

- Atualmente

- Clientes

- ciclo

- diariamente

- Dívida

- décadas

- Tomada de Decisão

- DÉFICIT

- definição

- definições

- Demanda

- Demografia

- Determinar

- Desenvolvimento

- diferente

- dificuldades

- Dificuldade

- diluição

- diretamente

- monitores

- interrupções

- Divisão

- parece

- fazer

- distância

- dois

- duração

- terra

- Eco-consciente

- Econômico

- efeitos

- eficiência

- esforços

- Elétrico

- veículo eléctrico

- veículos elétricos

- elementos

- abraços

- permitir

- energia

- Engenheiros

- suficiente

- garantir

- Meio Ambiente

- ambiental

- Equivalente

- ESG

- especialmente

- considerações éticas

- EU

- Europa

- EV

- Baterias EV

- avaliar

- avaliadas

- Mesmo

- Evento

- Cada

- evolui

- exemplo

- Excelência

- excessivo

- existente

- expansão

- esperado

- especialistas

- exploração

- exposto

- expressa

- extenso

- extrato

- Extração

- rostos

- viabilidade

- Funcionalidades

- poucos

- menos

- finanças

- Encontre

- descoberta

- caber

- Foco

- florete

- Pegada

- Escolha

- forçado

- Forças

- Previsão

- prevendo

- formal

- Formalmente

- formas

- para a frente

- encontrado

- quatro

- Quadro

- atrito

- da

- fundamentalmente

- mais distante

- futuro

- Ganhos

- lacunas

- garnered

- geopolítica

- obtendo

- dá

- Global

- Objetivos

- Grupo

- Do grupo

- Ter

- ventos contrários

- Saúde

- hesitação

- Alta

- de alto nível

- alta qualidade

- altamente

- segurando

- Como funciona o dobrador de carta de canal

- Contudo

- HTML

- HTTPS

- caça

- Obstáculos

- identificar

- if

- Impacto

- melhorar

- melhorado

- melhorias

- melhorar

- in

- aumentou

- Titular

- indicadores

- indústria

- especialistas da indústria

- Inflacionário

- Infraestrutura

- ingrediente

- do estado inicial,

- iniciativas

- Inovação

- instância

- em vez disso

- DOCUMENTOS

- investidores institucionais

- integrar

- integrado

- integração

- interesse

- Taxa de juros

- interno

- para dentro

- Investir

- investimento

- Investimentos

- investidor

- Investidores

- IT

- Unid

- ESTÁ

- Guarda

- conhecido

- Sobrenome

- mais recente

- líderes

- aprendido

- Legado

- menos

- Nível

- lítio

- viver

- Vidas

- empréstimo

- Localização

- longo

- longo prazo

- mais

- longevidade

- procurando

- iminente

- Baixo

- diminuir

- luxuoso

- Luxo

- Macroeconômico

- moldadas

- Ímãs

- a Principal

- continente

- China continental

- Corrente principal

- principal

- fazer

- Fazendo

- gerenciados

- Mandato

- muitos

- margens

- mercado

- desempenho do mercado

- valor de mercado

- comerciantes

- Marketing

- Mercados

- material

- materiais

- Posso..

- Conheça

- mensagens

- mensagens

- métodos

- métrico

- Métrica

- milhão

- mineral

- minerais

- Mineração

- misto

- mobilidade

- mais

- a maioria

- Motores

- mover

- Siga em frente

- em movimento

- muito

- múltiplo

- você merece...

- necessário

- Cria

- neutralidade

- Novo

- Níquel

- não

- Norte

- América do Norte

- notado

- números

- of

- Jogos Olímpicos

- on

- ONE

- só

- operacional

- ótica

- or

- Origin

- Outros

- Outros

- global

- Superar

- pacotes

- PAYBACK

- pagamentos

- Pessoas

- atuação

- perspectiva

- fotografia

- essencial

- plano

- planejamento

- planos

- plantas

- plástico

- platão

- Inteligência de Dados Platão

- PlatãoData

- penhor

- ponto

- carteiras

- possível

- possivelmente

- poder

- usinas de energia

- predição

- preço

- preços

- primário

- Prévio

- Problema

- problemas

- processo

- processos

- em processamento

- produzir

- Produto

- Produção

- Lucro

- rentabilidade

- adequado

- proposição

- propulsão

- fornecer

- destreza

- publicado

- compra

- Colocar

- rapidamente

- alcance

- RARO

- Preços

- em vez

- avaliações

- relação

- Cru

- RE

- alcançar

- mundo real

- realidades

- reequilibrar

- recentemente

- reciclado

- reciclagem

- Vermelho

- redesenhar

- reduzir

- redução

- refinação

- refletir

- refletindo

- em relação a

- região

- regiões

- regulamentos

- reguladores

- relativamente

- confiança

- permanece

- remoção

- substituir

- substituído

- requerer

- requeridos

- Requisitos

- pesquisa

- responsabilidade

- resultar

- resultou

- retorno

- Risco

- arriscando

- riscos

- rolando

- regras

- s

- S&P

- S&P Global

- Promoção

- Escalas

- cenários

- escrutínio

- Segundo

- setor

- seguro

- Vejo

- visto

- visto

- doadores,

- sensível

- Sensibilidade

- sentimento

- Serviços

- vários

- compartilhado

- Turnos

- Baixo

- escassez

- déficit

- mostrar

- mostrou

- Shows

- assinado

- periodo

- semelhante

- simplesmente

- solteiro

- social

- vendido

- RESOLVER

- alguns

- às vezes

- Fontes

- Origem

- padrão

- fica

- estado-da-arte

- estabelecido

- Ainda

- estrangeiro

- estratégias

- Estratégia

- rua

- mais forte,

- Lutar

- suceder

- tal

- fornecedor

- fornecedores

- supply

- cadeia de suprimentos

- Redes de fornecimento

- ajuda

- Suportado

- Sustentabilidade

- simpósio

- .

- sistemas

- toma

- Talento

- Tarefa

- teardown

- Dados Técnicos:

- Tecnologia

- prazo

- condições

- do que

- que

- A

- O Futuro

- deles

- Lá.

- Este

- deles

- isto

- aqueles

- Através da

- camada

- tipo

- Tipping

- ponto de inflexão

- para

- Temas

- tocar

- para

- para

- comércio

- tradicional

- transição

- tipicamente

- onipresente

- final

- para

- sustentar

- incomum

- usar

- utilização

- geralmente

- validação

- valor

- proposição de valor

- Valores

- veículo

- Veículos

- vertical

- Ver

- visibilidade

- voz

- foi

- Desperdício

- Caminho..

- we

- quando

- se

- qual

- enquanto

- porque

- precisarão

- vitória

- Inverno

- Jogos Olímpicos de Inverno

- de

- dentro

- trabalhar

- trabalho

- seria

- anos

- ainda

- zefirnet

- zero