Classificação IPO (2.25 de 5.0 estrelas)

Copyright @ http: //lchipo.blogspot.com/

Copyright @ http: //lchipo.blogspot.com/

Data

Aberto para inscrição: 30/09/2019

Fechado para aplicar: 11/11/2019

Data de listagem: 26/11/2019

Capital social

Capitalização de mercado: RM136.718 mil

Total de ações: 390.623 mil ações (IPO 19.531 mil, Company Insider/Miti/Private Placement 79.297 mil)

O negócio

Projeto e venda de serviços de energia solar (serviços EPCC), operações e manutenção de serviços de energia solar e operação de usina solar.

Serviços EPCC: 94.7%

Operações e Manutenção: 0.16%

Planta solar fotovoltaica: 5.12%

Fundamental

Mercado: Ace Market

Preço: RM0.35 (EPS: RM0.028)

P/L e ROE: PE12.5, ROE17.43%

Dinheiro e depósito fixo após IPO: RM 0.1145 por ação

NA após IPO: RM0.16

Dívida total sobre ativo circulante após IPO: 0.56 (Dívida: 51.111 mil, Ativo Não Circulante: 23.644 mil, Ativo Circulante: 91.273 mil)

Política de dividendos: Nenhuma política formal de dividendos.

Índice Financeiro

Contas a receber: 71 dias

Comércio a pagar: 54 dias

Giro de estoque: 7 dias

Desempenho Financeiro Passado (Receita, EPS)

2019: RM112.201 mil (EPS: 0.028)

2018: RM45.069 mil (EPS: 0.021)

2017: RM39.009 mil (EPS: 0.017)

2016: RM35.286 mil (EPS: 0.011)

Margem de lucro líquido

2019: 9.9%

2018: 18.3%

2017: 16.7%

2016: 11.8%

Após IPO Sharesholding

Lim Chin Siu: 41.1% (indireto)

Tan Chyi Boon: 41.1% (indireto)

Chiau Haw Choon 33.6% (indireto)

Remuneração de diretores e gerentes-chave para o ano fiscal de 2019 (a partir do lucro bruto de 2018)

Dato'Che Halin: RM66k

Lim Chin Siu: RM490k

Tan Chyi Boon: RM463 mil

Chiau Haw Choon: RM42 mil

Chang Kong Foo: RM42 mil

Fong Shin Ni: RM42 mil

Remuneração total do diretor e da gestão principal do lucro bruto: RM1.145mil ou 5.1%

Uso do fundo

Expansão dos negócios: 8.7%

Despesas de capital: 11.5%

Capital de giro: 55.5%

Dívida de Reembolso: 14.5%

Despesas de listagem: 9.8%

Concorrentes (PE e ROE)

Solarvest: PE12.5 ROE17.43% GP9.9%

Cypark: PE8.76, ROE10.49%

Tekseng: Prejuízo

Gading Kencana: perdas

PV do Helios: GP23.9%

Matan: GP1.3%

Mais Solar: GP12.4%

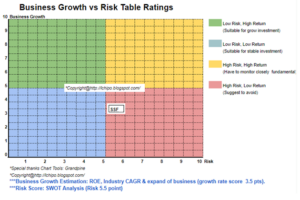

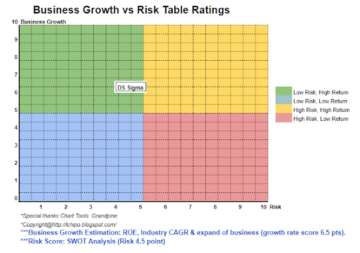

Análise da Indústria (Previsão)

A energia verde é claramente uma tendência futura de energia. Solar está na indústria do nascer do sol com muitos concorrentes.

Conclusões

O bom é:

1. Os proprietários cofundadores são jovens.

2. PE12.5 ainda aceitável, mas um pouco alto no mesmo setor e ROE17.43% é saudável.

3. O rácio da dívida é saudável.

4. Receita crescendo nos últimos 4 anos.

5. Na indústria do nascer do sol.

As coisas ruins:

1. Margem de lucro líquido desacelerando.

2. Nenhuma política de dividendos clara.

3. A remuneração dos diretores é superior a 3% da receita bruta.

4. Use o fundo de IPO de 14.5% para pagar a dívida.

5. Muitos concorrentes não obtêm bons lucros no mesmo setor.

6. Listagem no mercado Ace.

7. A receita depende muito do segmento EPCC.

Conclusões

A energia verde é uma obrigação no futuro. No entanto, eles estão enfrentando um ambiente de grandes concorrentes no mesmo setor.

Considerarei um IPO médio.

Preço do IPO: RM0.35

Bom momento: RM0.38 (PE13.5)

Momento ruim: RM0.17 (PE6)

Fonte: http://lchipo.blogspot.com/2019/10/solarvest-holdings-berhad.html

- análise

- ativo

- Pouco

- BP

- capital

- Co-fundador

- Empresa

- concorrentes

- Atual

- Dívida

- Diretor

- dividendo

- energia

- Meio Ambiente

- expansão

- despesas

- enfrentando

- financeiro

- fundo

- futuros

- Bom estado, com sinais de uso

- Crescente

- Alta

- HTTPS

- indústria

- IPO

- Chave

- grande

- listagem

- Fazendo

- de grupos

- mercado

- líquido

- Operações

- proprietários

- EDUCAÇAO FISICA

- Pagar

- Privacidade

- preço

- Lucro

- receita

- Promoção

- Serviços

- ações

- Retardando

- solar

- energia solar

- tempo

- anos