- Quanto do mercado de taxas em USD é agora negociado versus Fed Funds (“FEFR")?

- Analisamos os dados e descobrimos que realmente depende de como você os mede!

- A Clarus e a maioria dos participantes do mercado acham que DV01 é a medida mais precisa para produtos Rates.

Esta é uma continuação de um blog de adoção de RFR que escrevi em novembro:

Nesse blog, observei que os Fed Funds pareciam estar se estabelecendo em torno de 10% do mercado de dólares (excluindo LIBOR, que continuou a imprimir em tamanho relativamente grande todos os meses em 2022).

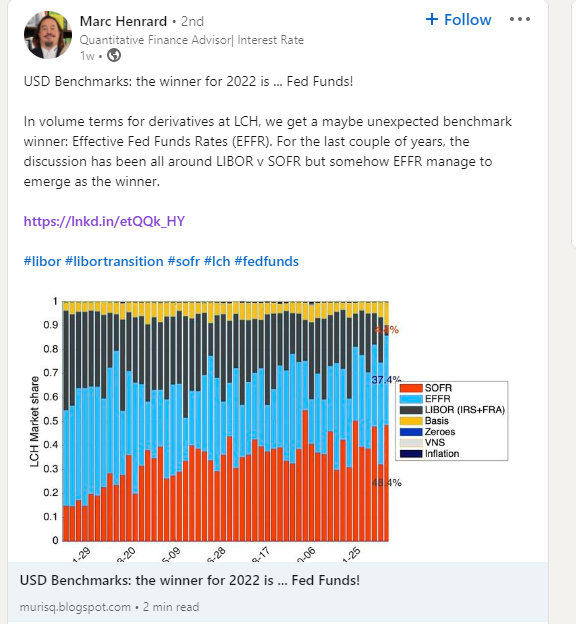

No entanto, na semana passada, notei o seguinte post do Linkedin que despertou meu interesse:

Achei que deveria apresentar nossos dados Clarus sobre Fed Funds e SOFR para ver se podemos lançar alguma luz sobre os dados.

Dados Nocionais OTC

Vamos começar simples. Como os valores nocionais dos Fed Funds e swaps SOFR evoluíram recentemente?

Mostrando;

- Valores nocionais de OIS liberado a cada mês nos últimos quatro anos.

- Estes são apenas nocionais OTC – ou seja, excluem futuros.

- Como nota, o SOFR existe e temos blogado sobre isso desde Julho de 2018. Embora seja um pensamento um tanto estranho que eu estarei blogando sobre SOFR por CINCO ANOS antes que a LIBOR realmente cesse, isso também significa que agora devemos ter traders no mercado que podem ter negociado apenas RFRs….!

- Podemos ver que, em termos nocionais, o mercado de Fed Funds estava extremamente ativo no primeiro trimestre de 1, com volumes superiores ao SOFR a cada mês.

- Com o passar do ano, parece que houve relativamente menos negociações de curto prazo e o SOFR assumiu novamente.

- No entanto, durante todo o ano, o valor nocional dos Fed Funds liberados foi realmente superior ao SOFR: US$ 83.6 trilhões em Fed Funds jogam US$ 77.8 trilhões em SOFR durante todo o ano.

- Apenas para observar que esses dados vêm das próprias CCPs, portanto, esses nocionais são o tamanho real, não há complicações em relação aos tamanhos de comércio de blocos, etc. Os tamanhos completos são divulgados. (O que também me permite lembrar aos nossos leitores que Limites de bloqueio e limite vai mudar este ano nos dados SDR).

Isso está perfeitamente de acordo com a postagem do Linkedin mencionada anteriormente, mas parece contrariar nossa análise para o Indicador de adoção RFR (novos dados em breve, a propósito!). O que da?

Dados OTC DV01

Como os leitores regulares sem dúvida estão cientes, criamos o Indicador de adoção de RFR ISDA-Clarus usando dados DV01. Nós derivamos isso de análise clarus, combinado com uma divisão de vencimento em prazos padronizados das próprias CCPs.

Embora nos concentremos principalmente nessas métricas DV01, na realidade, muitas análises acabam sendo intercambiáveis, quer estejamos falando de tendências em valores nocionais ou tendências em valores DV01. No entanto, para OIS compensado por OTC em 2022, as tendências foram completamente diferentes em uma base nocional e DV01.

Primeiro, o gráfico:

Mostrando;

- Valores DV01 de USD OIS liberados a cada mês nos últimos quatro anos.

- Este gráfico parece muito diferente do anterior!

- O SOFR dominou a quantidade de risco negociado como um produto OIS desde agosto de 2021.

- A quantidade de DV01 negociada em relação aos Fed Funds é muito volátil.

- Interessante notar que Março de 2022 destaca-se como a maior quantidade de risco SOFR já transacionada em produtos OTC.

- Observamos anteriormente que a maior quantidade de SOFR DV01 transacionado no mercado - ou seja, incluindo futuros - foi em setembro de 2022. Algo está acontecendo lá com os meses de rolagem do IMM, à medida que mais negociações de futuros passaram dos eurodólares para os contratos SOFR IMM de 3 meses.

- Este gráfico OTC faz com que a adoção do SOFR pareça realmente muito forte. E está muito de acordo com o comunicado de imprensa do LCH no final do ano, que observou:

2022 também foi um ano significativo para a SwapClear antes da conversão de USD Libor para SOFR no segundo trimestre de 2 – com mais de 2023% de todos os novos riscos de swap em USD liberados pela SwapClear agora baseados em SOFR.

Registrar volumes de compensação na LCH com crescimento em serviços e regiões; ampliação da oferta para o mercado de derivativos não compensados

Mercado Geral

Finalmente, de Visualização CCP, vale a pena notar quanto risco OIS em produtos futuros e OTC é agora negociado. Isso é medido pelo DV01:

Com algum (muito?) risco LIBOR USD ainda levante para a transição , esses números provavelmente aumentarão ao longo de 2023.

Em suma

- Os dados por trás da transição da LIBOR são importantes, mas podem ser complexos.

- Nosso objetivo é fornecer o máximo de transparência possível sem entediar as pessoas com muitos detalhes!

- Sim, muitos nocionais foram negociados em Fed Funds em 2022 nos mercados de balcão.

- Isso não significa que a transição da LIBOR está acontecendo para os Fed Funds.

- SOFR domina a quantidade de risco negociado nos mercados de USD.

- Isso é consistente com o que os participantes do mercado e nossos leitores nos dizem. Também é importante que os dados façam backup!

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Sobre

- sobre isso

- preciso

- em

- ativo

- Adoção

- contra

- à frente

- Todos os Produtos

- permite

- quantidade

- quantidades

- análise

- e

- por aí

- AGOSTO

- base

- antes

- atrás

- referência

- Bloquear

- Blog

- Blogging

- Chato

- boné

- alterar

- de cores

- Claro

- Desobstrução

- subir

- combinado

- completamente

- integrações

- concentrar

- consistente

- continuou

- contratos

- Conversão

- crio

- dados,

- depende

- Derivativos

- diferente

- domina

- dv01

- cada

- Todo

- etc.

- SEMPRE

- Cada

- evoluiu

- excluindo

- expansão

- extremamente

- Alimentado

- Encontre

- seguinte

- Gratuito

- da

- cheio

- fundos

- futuros

- Negociação de futuros

- dá

- vai

- Growth

- superior

- Como funciona o dobrador de carta de canal

- Contudo

- HTTPS

- importante

- in

- Incluindo

- informado

- interesse

- IT

- grande

- maior

- Sobrenome

- mais recente

- leve

- Provável

- Line

- olhar

- OLHARES

- lote

- FAZ

- mercado

- Mercados

- maturidade

- max-width

- significa

- a medida

- mencionado

- Métrica

- Mês

- mês

- mais

- a maioria

- Novo

- Newsletter

- notado

- Nocional

- Novembro

- números

- oferecendo treinamento para distância

- OTC

- participantes

- passado

- Pessoas

- platão

- Inteligência de Dados Platão

- PlatãoData

- possível

- Publique

- presente

- anterior

- anteriormente

- Impressão

- Produto

- Produtos

- progrediu

- fornecer

- Q1

- Q2

- Preços

- leitores

- Realidade

- recentemente

- Reforma

- regiões

- regular

- relativamente

- Risco

- Rolo

- Execute

- parecia

- Setembro

- Serviços

- rede de apoio social

- periodo

- simples

- desde

- Tamanho

- tamanhos

- So

- alguns

- algo

- um pouco

- Em breve

- divisão

- fica

- começo

- mais forte,

- Inscreva-se

- swaps

- falando

- A

- a policia Federal

- si mesmos

- este ano

- pensamento

- Através da

- todo

- para

- também

- comércio

- negociadas

- Traders

- Trading

- transição

- Transparência

- Tendências

- URL

- us

- USD

- Contra

- volátil

- volumes

- semana

- O Quê

- se

- qual

- Enquanto

- QUEM

- precisarão

- sem

- Equivalente há

- ano

- anos

- zefirnet