Copyright @ http: //lchipo.blogspot.com/

Śledź nas na Facebooku: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Śledź nas na Facebooku: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Ważne***Blogger nie ma żadnych rekomendacji ani sugestii. Wszystko jest osobistą opinią i czytelnik powinien podejmować własne ryzyko przy podejmowaniu decyzji inwestycyjnej.

Możliwość składania wniosków: 27 r

Zakończenie składania wniosków: 04 r

Głosowanie: 06

Data aukcji: 16

Zakończenie składania wniosków: 04 r

Głosowanie: 06

Data aukcji: 16

Kapitał zakładowy

Kapitalizacja rynkowa: RM163.789 mln

Razem akcji: 712.125 milionów akcji

Branża CARG (2017-2021)

Przychody ze sprzedaży hurtowej żywności (tajskiej) CAGR: 8.1%

Porównanie konkurentów branżowych (marża zysku netto%)

Grupa Wellspire: 11.3%

Handel w regionie chińsko-pacyficznym (Tajlandia): 4.6%

Kor Chaisaeng: 0.8%

Heritage Marketing Co., Ltd: 0.5%

Sun Foods Trading Co., Ltd: 0.4%

Modern Food Trading Co., Ltd: 0.1%

Chailai Intertrade Co., Ltd: 9.2%

Capmax Trading Co., Ltd: 2.1%

Kapitalizacja rynkowa: RM163.789 mln

Razem akcji: 712.125 milionów akcji

Branża CARG (2017-2021)

Przychody ze sprzedaży hurtowej żywności (tajskiej) CAGR: 8.1%

Porównanie konkurentów branżowych (marża zysku netto%)

Grupa Wellspire: 11.3%

Handel w regionie chińsko-pacyficznym (Tajlandia): 4.6%

Kor Chaisaeng: 0.8%

Heritage Marketing Co., Ltd: 0.5%

Sun Foods Trading Co., Ltd: 0.4%

Modern Food Trading Co., Ltd: 0.1%

Chailai Intertrade Co., Ltd: 9.2%

Capmax Trading Co., Ltd: 2.1%

Biznes (rok finansowy 2021)

Dystrybucja pakowanej żywności dla konsumentów, koncentrująca się na przekąskach w Tajlandii.

– Pestki słonecznika: 92.07%

– Pozostałe Przekąski, pozostałe nasiona i orzechy, pozostałe: 7.93%

Dystrybucja pakowanej żywności dla konsumentów, koncentrująca się na przekąskach w Tajlandii.

– Pestki słonecznika: 92.07%

– Pozostałe Przekąski, pozostałe nasiona i orzechy, pozostałe: 7.93%

Fundamentalny

1. Rynek: Ace Market

2. Cena: 0.23 RM

3.P/E: 22.98 @ 0.01 RM (FPE2022)

4.ROE (Pro Forma III): 8.11%

5.ROE: 106%(FYE2021), 80.41%(FYE2020), 98.2%(FYE2019)

6. Aktywa netto: 0.067 RM

7. całkowite zadłużenie do aktywów obrotowych po IPO: 0.19 (dług: 11.491 mln, aktywa trwałe: 2.624 mln, aktywa obrotowe: 61.607 mln)

8. Polityka dywidendy: Zaproponuj politykę dywidendy w wysokości 30%.

9. Starus szariatu: –

1. Rynek: Ace Market

2. Cena: 0.23 RM

3.P/E: 22.98 @ 0.01 RM (FPE2022)

4.ROE (Pro Forma III): 8.11%

5.ROE: 106%(FYE2021), 80.41%(FYE2020), 98.2%(FYE2019)

6. Aktywa netto: 0.067 RM

7. całkowite zadłużenie do aktywów obrotowych po IPO: 0.19 (dług: 11.491 mln, aktywa trwałe: 2.624 mln, aktywa obrotowe: 61.607 mln)

8. Polityka dywidendy: Zaproponuj politykę dywidendy w wysokości 30%.

9. Starus szariatu: –

Wyniki finansowe w przeszłości (przychody, zysk na akcje, PAT%)

2022 (FPE 30 czerwca, 6 miesięcy): 60.509 mln RM (Eps: 0.0015), PAT: 3.54%

2021 (rok finansowy 31 grudnia): 136.707 mln RM (Eps: 0.0156), PAT: 11.27%

2020 (rok finansowy 31 grudnia): 119.706 mln RM (Eps: 0.0166), PAT: 13.16%

2019 (rok finansowy 31 grudnia): 58.799 mln RM (Eps: 0.0044), PAT: 7.06%

2022 (FPE 30 czerwca, 6 miesięcy): 60.509 mln RM (Eps: 0.0015), PAT: 3.54%

2021 (rok finansowy 31 grudnia): 136.707 mln RM (Eps: 0.0156), PAT: 11.27%

2020 (rok finansowy 31 grudnia): 119.706 mln RM (Eps: 0.0166), PAT: 13.16%

2019 (rok finansowy 31 grudnia): 58.799 mln RM (Eps: 0.0044), PAT: 7.06%

Operacyjne przepływy pieniężne a PBT

2022: 75.56%

2021: 77.71%

2020: 23.36%

2019: -we

2022: 75.56%

2021: 77.71%

2020: 23.36%

2019: -we

Główny klient (2022)

1. CP Wszystkie: 44.55%

2. Wartość plus: 25.61%

3. Siam Makro: 14.18%

4. Duże C: 5.72%

5. Dystrybucja Ek-Chai: 5.03%

***łącznie 95.09%

Główni akcjonariusze

1. Mo Guopiao: 28.16%

2. Kapitał Silver Line: 17.03%

3. On Haibin: 11.85%

4. Parowanie kapitału: 7.15%

1. Mo Guopiao: 28.16%

2. Kapitał Silver Line: 17.03%

3. On Haibin: 11.85%

4. Parowanie kapitału: 7.15%

Wynagrodzenie dyrektorów i kluczowych menedżerów za rok obrotowy 2023 (z przychodów i innych dochodów 2022 r.)

Całkowite wynagrodzenie dyrektora: 2.214 mln RM

wynagrodzenie kluczowego kierownictwa: RM0.550mil – RM0.700mil

suma (max): 2.914 miliony RM lub 7.63%

Całkowite wynagrodzenie dyrektora: 2.214 mln RM

wynagrodzenie kluczowego kierownictwa: RM0.550mil – RM0.700mil

suma (max): 2.914 miliony RM lub 7.63%

Wykorzystanie środków

1. Pozyskanie/zbudowanie magazynu i obiektu operacyjnego w Tajlandii: 55.83%

2. Kapitał obrotowy: 20.79%

3. Wydatki na aukcję: 23.38%

1. Pozyskanie/zbudowanie magazynu i obiektu operacyjnego w Tajlandii: 55.83%

2. Kapitał obrotowy: 20.79%

3. Wydatki na aukcję: 23.38%

wnioski (Blogger nie napisał żadnych rekomendacji ani sugestii. Wszystko jest osobistą opinią, a czytelnik powinien podejmować własne ryzyko przy podejmowaniu decyzji inwestycyjnych)

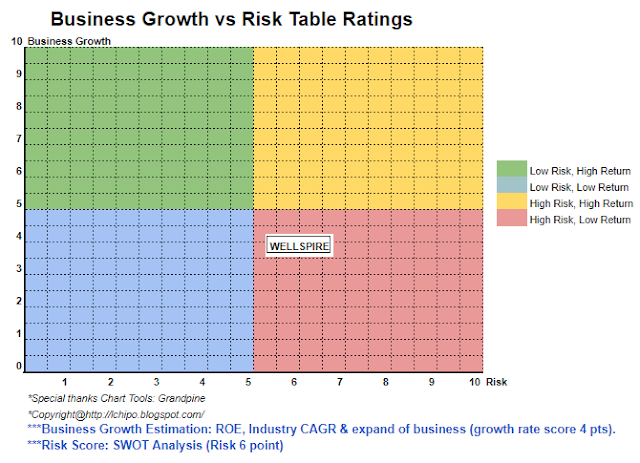

Ogólnie rzecz biorąc, jest to firma, która również koncentruje się na jednej marce produktu, co również wiąże się z większym ryzykiem. Firma musi zwiększyć udział w przychodach z innego produktu.

Ogólnie rzecz biorąc, jest to firma, która również koncentruje się na jednej marce produktu, co również wiąże się z większym ryzykiem. Firma musi zwiększyć udział w przychodach z innego produktu.

*Wycena jest tylko osobistą opinią i poglądem. Percepcja i prognoza ulegną zmianie, jeśli opublikowana zostanie jakakolwiek nowa publikacja wyników kwartalnych. Czytelnik podejmuje własne ryzyko i powinien odrobić pracę domową, aby śledzić wynik każdego kwartału, aby skorygować prognozę fundamentalnej wartości firmy

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: http://lchipo.blogspot.com/2022/12/wellspire-holdings-berhad.html

- 1

- 11

- 2021

- 2022

- 28

- 7

- 77

- 9

- 98

- a

- Po

- Wszystkie kategorie

- i

- Aplikuj

- kapitał

- Duży

- marka

- biznes

- czapka z daszkiem

- kapitał

- Centrum

- zmiana

- jasny

- kolor

- sukcesy firma

- porównanie

- konkurenci

- konsument

- wkład

- Aktualny

- klient

- Data

- Dług

- decyzja

- Dyrektor

- 分配

- Zarobek

- Eter (ETH)

- wydatki

- Łatwość

- budżetowy

- wynik finansowy

- Skupiać

- skupienie

- obserwuj

- jedzenie

- żywność

- Prognoza

- od

- fundamentalny

- Zarządzanie

- wyższy

- Holdings

- HTTPS

- in

- Dochód

- Zwiększać

- inwestycja

- IPO

- Klawisz

- Linia

- wymienianie kolejno

- Ltd

- i konserwacjami

- rynek

- Marketing

- max

- Potrzebować

- netto

- Nowości

- operacyjny

- Opinia

- Inne

- Pozostałe

- własny

- łączenie w pary

- postrzeganie

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- osobisty

- plato

- Analiza danych Platona

- PlatoDane

- polityka

- Cena

- Pro

- Produkt

- Zysk

- zaproponować

- Kwartał

- Czytelnik

- Rekomendacja

- Czerwony

- zwolnić

- wynagrodzenie

- dalsze

- dochód

- Ryzyko

- nasienie

- posiew

- Akcje

- Szariat

- powinien

- Syjam

- Srebro

- pojedynczy

- Brać

- tajski

- Tajlandia

- Połączenia

- ich

- do

- także

- Kwota produktów:

- Handel

- us

- wartość

- Zobacz i wysłuchaj

- który

- Hurt

- będzie

- pracujący

- zefirnet