- Benchmarkowe indeksy giełdowe Chin i Hongkongu niemal zniwelowały ubiegłotygodniowe wzrosty.

- Podskładniki PMI dla przemysłu NBS za styczeń wskazują na słabą aktywność usługową w Chinach.

- Słabszy dolar amerykański w wyniku gołębich wytycznych polityki pieniężnej Fed nie wystarczy, aby działać jako katalizator wzrostów na giełdach w Chinach i Hongkongu.

- Analiza techniczna wskazuje na dalsze potencjalne osłabienie indeksu Hang Seng w perspektywie krótko- i średnioterminowej.

Jest to kontynuacja analizy naszego poprzedniego raportu, „Techniczne informacje dotyczące indeksu Hang Seng: odbicie w grze, ale bez znacznego odbicia” z dnia 25 stycznia 2024 r. Kliknij tutaj dla podsumowania.

Zeszłotygodniowe wzrosty w kierunku przeciwnym do trendu, wywołane zastrzykiem płynności z chińskiego banku centralnego, zapowiedź obniżki RRR (współczynnika rezerw obowiązkowych) przez PBoC o 50 punktów bazowych dla głównych banków komercyjnych, zostały w chwili pisania tego tekstu prawie wymazane.

Od początku tygodnia na dzień 31 stycznia chiński indeks CSI 300 spadł o -2.8% przy podobnych stratach w indeksach Hang Seng w Hongkongu; Indeks Hang Seng (-2.6%), Indeks Hang Seng TECH (-4.7%) i Indeks Hang Seng China Enterprises (-2.6%).

Powrót niedźwiedziego tonu jest kontynuacją słabych danych z kluczowych wiodących wskaźników gospodarczych Chin. Działalność produkcyjna w dalszym ciągu oscyluje w trendzie spadkowym, a wskaźnik PMI NBS Manufacturing przez cztery kolejne miesiące utrzymywał się poniżej poziomu 50, a najnowszy styczniowy odczyt nieznacznie wzrósł do 49.2 z najniższego poziomu od sześciu miesięcy w grudniu 2023 r., wynoszącego 49.0.

Brak wyraźnej dynamiki wzrostu w chińskim sektorze usług

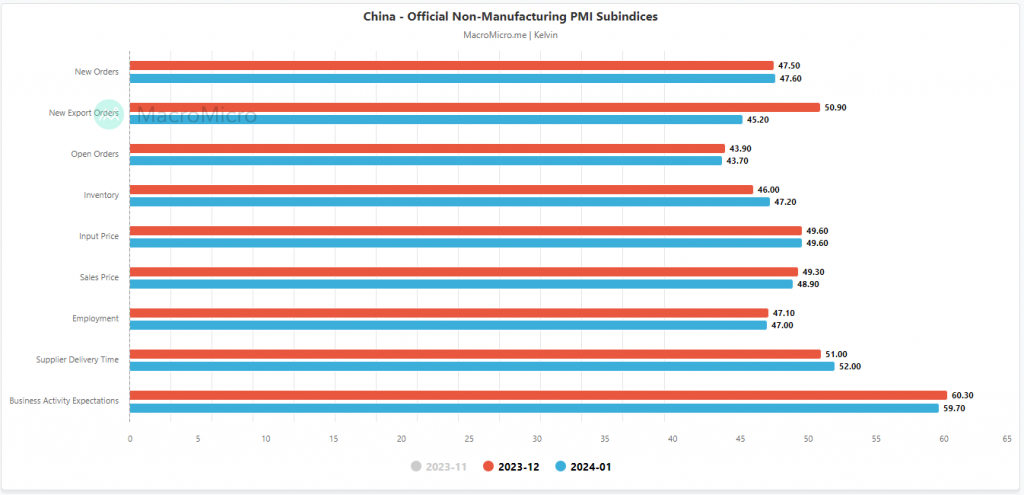

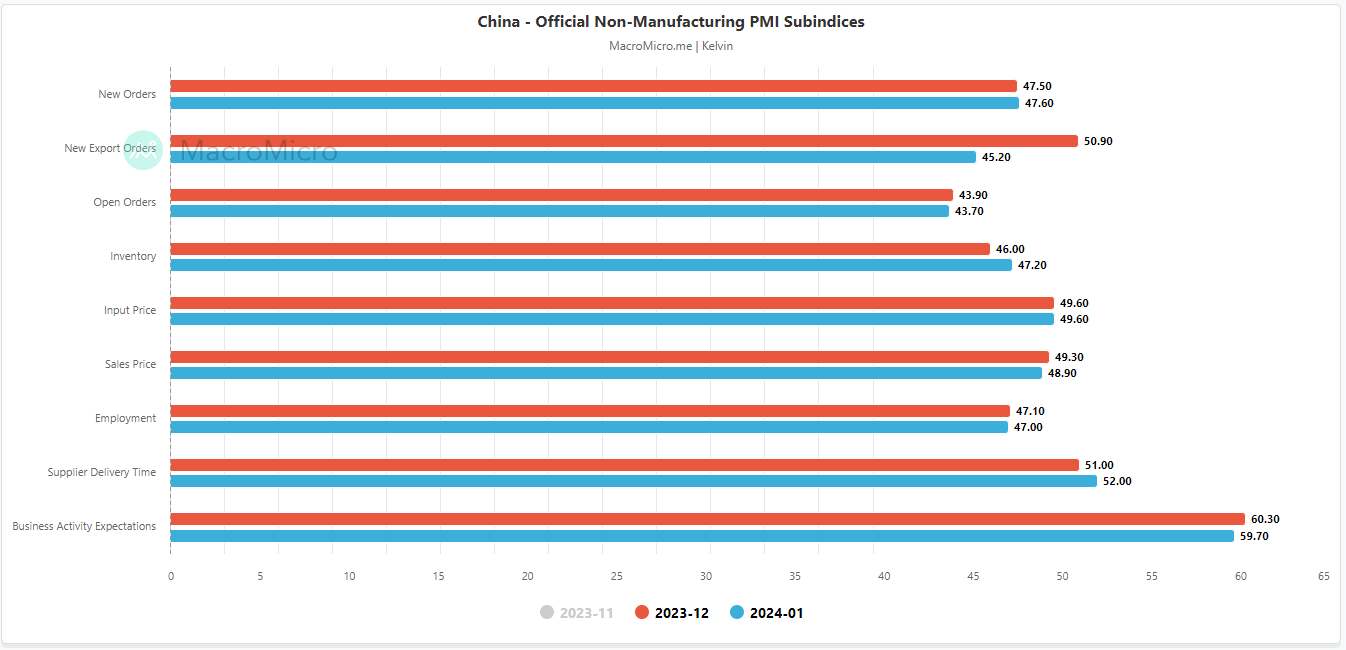

Rys. 1: Podkomponenty PMI dla sektora pozaprodukcyjnego China NBS, stan na styczeń 2024 r. (Źródło: MacroMicro, kliknij, aby powiększyć wykres)

Mimo że sektor usług nadal umiarkowanie się rozwija; wskaźnik PMI dla sektora pozaprodukcyjnego NBS za styczeń wyniósł 50.7 z 50.4 odnotowanych w grudniu 2023 r., a także nieco powyżej konsensusu na poziomie 50.6, ale kilka składowych zaczęło się kurczyć (zob. wykres 1).

Liczba nowych zamówień eksportowych spadła w styczniu (45.20 wobec 50.90 w grudniu), ceny sprzedaży uległy dalszemu obniżeniu (48.9 wobec 49.3 grudnia), a oczekiwania dotyczące aktywności gospodarczej (nastroje) spadły do najniższego poziomu od trzech miesięcy (59.7 wobec 60.3 grudnia).

Ogólnie rzecz biorąc, w Chinach jest to słaby sektor usług, w którym zwiększone ryzyko spirali deflacyjnej wydaje się trudne do odwrócenia, przynajmniej w świadomości uczestników rynku akcji.

Słabszy dolar amerykański prawdopodobnie nie wystarczy, aby działać jako katalizator wzrostów

Rys. 2: Średnioterminowy trend USD/CNH z CSI 300, HSI, HSCEI i EMXC na dzień 31 stycznia 2024 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

Biorąc pod uwagę, że spirala ryzyka deflacyjnego jest fenomenalną strukturalną słabością gospodarki, wszelkie potencjalne czynniki cykliczne sprzyjające wzrostowi, takie jak niższe stopy procentowe i słabszy dolar amerykański, mogą nie wystarczyć, aby wywołać średnioterminowy katalizator wzrostów dla Chin i giełdy w Hongkongu.

W oparciu o niedawne ogólne osłabienie dolara amerykańskiego obserwowane od końca października 2023 r., kiedy to nasiliła się gołębia postawa amerykańskiego Fed, zagraniczny juan (CNH) odwrócił się od swojego poprzedniego dziewięciomiesięcznego trendu spadkowego w stosunku do dolara amerykańskiego i wzrósł o +3.1%. nie przełożyło się to jednak na pozytywne, zwrotne sprzężenie zwrotne na indeksy CSI 300, indeksy Hang Seng i indeksy Hang Seng China Enterprises Index, w przeciwieństwie do poprzednich pozytywnych zmian cen obserwowanych w okresie od października 2022 r. do stycznia 2023 r.

Można wyciągnąć dalszy wniosek, że inne rynki akcji rynków wschodzących odniosły jak dotąd korzyści na słabszym otoczeniu dolara amerykańskiego, ponieważ indeks MSCI Emerging Markets z wyłączeniem chińskiego funduszu notowanego na giełdzie (EMXC) zyskał o blisko 13% od końca października 2023 r.

Dlatego też, jeśli przewodniczący Fed Powell w USA wyda na dzisiejszym posiedzeniu FOMC gołębie prognozy dotyczące polityki pieniężnej, prawdopodobne jest, że dolar amerykański może zapoczątkować kolejną sekwencję impulsywnych ruchów w dół, ponieważ rentowności amerykańskich obligacji skarbowych prawdopodobnie znajdą się pod presją spadkową.

Jednak rynki akcji w Chinach i Hongkongu mogą nie być w stanie zebrać owoców potencjalnego ponownego osłabienia dolara amerykańskiego, dopóki spirala ryzyka deflacyjnego nie zostanie wykorzeniona.

Obserwuj kluczowy krótkoterminowy opór na poziomie 15,900 XNUMX w indeksie Hang Seng

Rys. 3: Krótkoterminowy trend Hongkong 33 na dzień 31 stycznia 2024 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

W świetle analizy technicznej krótko- i średnioterminowe fazy trendu spadkowego Indeks Hongkongu 33 (zastępczy kontrakty terminowe na indeks Hang Seng) pozostają nienaruszone pomimo odbicia w zeszłym tygodniu, ponieważ zmiany cen w dalszym ciągu oscylują poniżej 20-dniowych i 50-dniowych średnich kroczących.

Ostatnie akcje cenowe nie spowodowały wyraźnego przebicia powyżej 20-dniowej średniej kroczącej po teście przeprowadzonym na niej w zeszłym tygodniu, w połączeniu z brakiem byczego wskaźnika dywergencji, który pojawił się na godzinowym wskaźniku dynamiki RSI, gdy wczoraj osiągnął on strefę wyprzedania, 30 Styczeń.

Obserwacje te sugerują, że powróciła krótkoterminowa dynamika spadków, co może prowadzić do niższych działań cenowych Indeksu, które odsłonią kolejne bezpośrednie wsparcia na poziomach 15,000 14,600 i 31 2022 (również kluczowy obszar dołka z XNUMX października XNUMX r.).

Z drugiej strony, wybicie powyżej 15,900 16,220 kluczowego krótkoterminowego oporu kluczowego neguje niedźwiedzi ton i rozpoczyna kolejną rundę sekwencji odbicia w kierunku przeciwnym do trendu, z kolejnymi pośrednimi oporami w okolicach 16,525 XNUMX i XNUMX XNUMX.

Treść służy wyłącznie celom informacyjnym. Nie jest to porada inwestycyjna ani rozwiązanie umożliwiające kupno lub sprzedaż papierów wartościowych. Autorami są opinie; niekoniecznie firmy OANDA Business Information & Services, Inc. lub któregokolwiek z jej podmiotów stowarzyszonych, zależnych, urzędników lub dyrektorów. Jeśli chcesz powielać lub redystrybuować jakąkolwiek treść znajdującą się w MarketPulse, wielokrotnie nagradzanym serwisie do analizy rynku Forex, towarów i globalnych indeksów oraz w serwisie z wiadomościami, tworzonym przez OANDA Business Information & Services, Inc., prosimy o dostęp do kanału RSS lub o kontakt pod adresem info@marketpulse.com. Wizyta https://www.marketpulse.com/ aby dowiedzieć się więcej o rytmie światowych rynków. © 2023 OANDA Business Information & Services Inc.

Pasjonat łączenia punktów na rynkach finansowych i dzielenia się perspektywami dotyczącymi handlu i inwestycji, Kelvin Wong jest ekspertem w korzystaniu z unikalnej kombinacji analiz fundamentalnych i technicznych, specjalizując się w Elliott Wave i pozycjonowaniu przepływów funduszy, aby określić kluczowe poziomy odwrócenia na rynku finansowym rynki.

Ponadto w ciągu ostatnich dziesięciu lat Kelvin przeprowadził liczne seminaria dotyczące perspektyw rynkowych i handlu, a także kursy szkoleniowe z zakresu analizy technicznej dla tysięcy handlowców detalicznych.

Najnowsze posty Kelvina Wonga (zobacz wszystkie)

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- :ma

- :Jest

- :nie

- :Gdzie

- $W GÓRĘ

- 000

- 1

- 14

- 15 roku

- 15%

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- Zdolny

- O nas

- powyżej

- dostęp

- działać

- działania

- zajęcia

- działalność

- dodatek

- Rada

- Zwolennicy

- Spółki stowarzyszone

- Po

- przed

- prawie

- również

- an

- analizuje

- analiza

- i

- Zapowiedź

- Inne

- każdy

- SĄ

- POWIERZCHNIA

- na około

- AS

- At

- autor

- Autorzy

- awatara

- średni

- nagroda

- Bank

- Banki

- podstawa

- BE

- niedźwiedzi

- bić

- być

- jest

- poniżej

- Benchmark

- Pudełko

- breakout

- szerokie

- Uparty

- bierna dywergencja

- biznes

- ale

- guziki

- kupować

- by

- oprawa ołowiana witrażu

- CAN

- Katalizator

- centralny

- Bank centralny

- Krzesło

- Wykres

- Chiny

- Chińskie

- jasny

- luz

- kliknij

- Zamknij

- COM

- połączenie

- jak

- przyjście

- handlowy

- Towary

- konkluzja

- warunek

- przeprowadzone

- Podłączanie

- kolejny

- Zgoda

- skontaktuj się

- zawartość

- kontynuacja

- nadal

- umowa

- kontrast

- sprzężony

- kursy

- CSI

- CSI 300

- Ciąć

- Cykliczne

- dane

- grudzień

- zmniejszony

- deflacyjny

- Mimo

- Dyrektorzy

- Rozbieżność

- Dolar

- Dovish

- na dół

- minusem

- podczas

- Gospodarczy

- wskaźniki ekonomiczne

- Elliott

- wschodzących

- rynki wschodzące

- zakończenia

- powiększać

- dość

- przedsiębiorstwa

- Środowisko

- Eter (ETH)

- wymiana

- w obrocie giełdowym

- z pominięciem

- Rozszerzać

- oczekiwania

- doświadczenie

- ekspert

- eksport

- Czynniki

- Failed

- daleko

- nakarmiony

- Przewodniczący Fed

- Przewodniczący Fed Powell

- informacja zwrotna

- Figa

- budżetowy

- Znajdź

- pływ

- FOMC

- W razie zamówieenia projektu

- obcy

- wymiana zagraniczna

- forex

- Naprzód

- znaleziono

- cztery

- od

- Owoce

- fundusz

- fundamentalny

- dalej

- Futures

- zdobyte

- Zyski

- Ogólne

- Globalne

- globalne rynki

- poradnictwo

- ręka

- Zawiesić

- Hang Seng

- Ciężko

- Have

- podwyższone

- Dobranie (Hit)

- Hong

- Hongkong

- unosić

- HTTPS

- if

- Natychmiastowy

- impulsywny

- in

- Inc

- wskaźnik

- wskazując,

- Wskaźnik

- wskaźniki

- Indeksy

- Informacja

- napar

- wzmożony

- odsetki

- Stopy procentowe

- Pośredni

- najnowszych

- inwestycja

- problemy

- IT

- JEGO

- Styczeń

- styczeń

- właśnie

- kelwin

- Klawisz

- Kong

- Nazwisko

- Późno

- firmy

- prowadzić

- prowadzący

- najmniej

- Obiektyw

- poziom

- poziomy

- lubić

- Prawdopodobnie

- Płynność

- straty

- niski

- niższy

- Macro

- poważny

- robić

- produkcja

- rynek

- Perspektywy rynku

- badania rynku

- MarketPulse

- rynki

- Maksymalna szerokość

- Może..

- średni

- Moda

- pęd

- Monetarny

- Polityka pieniężna

- miesięcy

- jeszcze

- ruch

- przeniesienie

- średnia ruchoma

- średnie ruchome

- MSCI

- koniecznie

- aktualności

- Następny

- Nie

- liczny

- obserwacje

- zauważony

- październik

- of

- Oficerowie

- on

- tylko

- Opinie

- or

- Zlecenia

- Inne

- ludzkiej,

- na zewnątrz

- Outlook

- koniec

- Uczestnicy

- namiętny

- Przeszłość

- perspektywy

- fazy

- fenomenalny

- Pivot

- kluczowy

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- Proszę

- pmi

- zwrotnica

- polityka

- pozycjonowanie

- pozytywny

- Wiadomości

- potencjał

- Powell

- nacisk

- poprzedni

- Cena

- Cennik

- Wcześniejszy

- Wytworzony

- że

- pełnomocnik

- cele

- rajdy

- ceny

- stosunek

- zbierać

- odbicia

- podsumować

- niedawny

- nagrany

- pozostał

- odnowiony

- raport

- wymaganie

- Badania naukowe

- rezerwować

- Odporność

- detaliczny

- Odwrócenie

- rewers

- Ryzyko

- okrągły

- pogrom

- rsi

- rss

- sole

- sektor

- Papiery wartościowe

- widzieć

- wydaje

- widziany

- sprzedać

- senior

- sentyment

- Sekwencja

- usługa

- Usługi

- kilka

- dzielenie

- Short

- krótkoterminowy

- podobny

- ponieważ

- Singapur

- witryna internetowa

- So

- dotychczas

- rozwiązanie

- Źródło

- specjalizujący się

- rozpoczęty

- Nadal

- stany magazynowe

- Giełda Papierów Wartościowych

- Giełdy

- Strateg

- strukturalny

- filie

- taki

- podpory

- Huśtawka

- tech

- Techniczny

- Analiza techniczna

- dziesięć

- semestr

- test

- że

- Połączenia

- Fed

- to

- chociaż?

- tysiące

- czas

- do

- dzisiaj

- TON

- Handlowcy

- Handel

- TradingView

- Trening

- skarbiec

- Rentowności skarbowe

- Trend

- wyzwalać

- rozsierdzony

- dla

- wyjątkowy

- aż do

- Upside

- us

- Dolar

- nas karmione

- Skarb Stanów Zjednoczonych

- Rentowności papierów skarbowych USA

- za pomocą

- v1

- przez

- Odwiedzić

- vs

- fala

- słabszy

- osłabienie

- tydzień

- DOBRZE

- jeśli chodzi o komunikację i motywację

- który

- zwycięski

- w

- wong

- by

- pisanie

- lat

- wczoraj

- plony

- ty

- Yuan

- zefirnet

- strefa