Dzisiaj na temat Fintech mamy przyjemność porozmawiać z Eela, współzałożycielką EduFund. EduFund to pierwsza dedykowana aplikacja doradztwa inwestycyjnego Indii dla szkolnictwa wyższego. Z pomocą swoich strategicznych partnerów i inwestorów, takich jak ViewTrade Holding Corp., aplikacja EduFund daje rodzicom możliwość budowania jajek poprzez inwestowanie na rynkach indyjskich i za granicą.

Kim jesteś i jakie masz pochodzenie?

Moja pierwsza wyprawa do świata technologii finansowych rozpoczęła się od pierwszej pracy w ilościowym funduszu hedgingowym. Dzisiaj, kiedy słyszymy słowo „fintech”, naszym umysłom łatwo jest myśleć o aplikacjach do handlu dziennego lub robo-doradcach, które zaspokajają potrzeby rynku masowego. Swoją karierę rozpocząłem od pracy dla doradcy ds. handlu towarami (CTA), gdzie 99% transakcji opierało się na systemach i algorytmach. Technologia została wykorzystana w znaczny sposób, chociaż doceniłem to dopiero znacznie później, kiedy założyłem EduFund.

Wracając: ukończyłem studia licencjackie na NYU. Zrezygnowałem z programu studiów magisterskich na Uniwersytecie Columbia z powodu ograniczeń finansowych, które skłoniły mnie do myślenia o tym, jak stać się bardziej odpowiedzialnym finansowo i spłacić pożyczki. Chociaż nigdy formalnie nie studiowałem finansów na studiach, zaintrygowały mnie rynki finansowe i zdałem sobie sprawę, jak ważne jest zrozumienie podstaw zarządzania pieniędzmi nawet dla laika. Bardzo nieoczekiwanie dostałem pracę w usługach finansowych, gdzie otrzymałem ogromną ekspozycję na świat handlu i rynków. Miałem szczęście, że miałem zespół kolegów, którzy byli świetnymi nauczycielami. A jednocześnie wiedziałem, że nie chcę przez resztę życia finansować kariery – było coś więcej.

Wtedy zdecydowałem się przenieść do Indii, gdzie zamiast od razu wskoczyć do pracy, zdecydowałem się na krótki urlop, aby zdecydować o moim kolejnym ruchu. W tym czasie mieszkałem w aśramie, gdzie studiowałem jogę i medytację. Ciekawy związek między praktykami jogi a finansami polega na tym, że oba te aspekty opierają się na psychologii umysłu. Praktyki jogi uczą nas obserwacji, świadomości i bezruchu – wszystkich cech, które są niezbędne przy podejmowaniu decyzji inwestycyjnych, ale także cech, które można porzucić w czasie paniki. Przypisuję tak wiele mojej filozofii zarządzania zespołem i firmą od tamtych czasów; czas, w którym nauczyłem się, jak ważne jest, aby decydenci mieli jasne umysły i współczucie.

Kiedy zdałem sobie sprawę, że jestem gotowy do powrotu do pracy, wróciłem do świata usług finansowych z firmą zarządzającą aktywami. Wtedy poznałem mojego obecnego współzałożyciela, Arindama. Nasiona EduFundu zostały zasiane od razu. Spędziliśmy około dwóch lat na badaniu rynku i ocenie rynku produktów dla EduFund, aż do 2020 roku, kiedy w końcu zdecydowaliśmy się i zaczęliśmy budować aplikację!

Jakie jest twoje stanowisko i jakie są twoje ogólne obowiązki?

Jako założyciel niebo jest granicą! Chociaż żaden dzień nie jest taki sam, mógłbym pracować nad podejmowaniem decyzji dotyczących produktów, zarządzaniem technologią, czytaniem treści i pomaganiem w operacjach.

Ale moim największym obowiązkiem jest bycie kapitanem drużyny cheerleaderek.

Czy możesz podać nam przegląd swojej działalności?

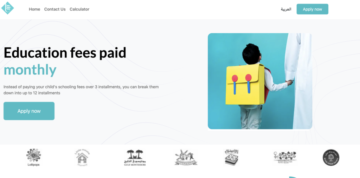

Lubimy nazywać pierwsze 529 EduFund India. Chociaż zawiera kilka dodatkowych dzwonków i gwizdków, główny produkt koncentruje się na pomaganiu rodzicom w założeniu gniazda jajowego dla swoich dzieci. Obecnie nasza aplikacja podzielona jest na cztery główne obszary:

1) Odkrywanie kosztów: stworzyliśmy kalkulator uczelni, który pomaga rodzicom i uczniom zrozumieć koszty, jakie poniosą, gdy będą gotowi na studia. Niezależnie od tego, czy dziecko ma 2 czy 12 lat, badamy pewne wskaźniki, takie jak inflacja w edukacji, opłaty za zakwaterowanie i dewaluacja rupii, aby dokładnie oszacować opłaty, jakie poniosą rodzice, gdy ich dziecko będzie gotowe do kontynuowania studiów. Dziś rodzice mogą wybierać spośród globalnych uniwersytetów w 15 krajach i 6 specjalizacjach, aby uzyskać bardzo dokładne oszacowanie kosztów.

2) Inwestycje na wiele aktywów: aplikacja EduFund pozwala rodzicom inwestować w klasy aktywów w indyjskich funduszach inwestycyjnych, amerykańskich akcjach i cyfrowym złocie. Po zakończeniu procesu ustalania kosztów rodzice są zachęcani do inwestowania miesięcznej kwoty, która pomoże im szybciej osiągnąć swój cel. Ponieważ apetyt na ryzyko każdej osoby jest różny, nasz robo-doradca sugeruje fundusze i klasy aktywów, które najlepiej odpowiadają ich potrzebom.

3) Pożyczki: Może wystąpić niedobór środków zaoszczędzonych przez rodzica. Albo uczeń może przyjść do nas i powiedzieć, że jego rodzice nigdy nie oszczędzali, a potrzebują pomocy finansowej. W takich przypadkach aplikacja EduFund pomaga tym rodzicom i uczniom uzyskać pożyczki edukacyjne.

4) Doradztwo: Gotowość finansowa to tylko połowa drogi. Druga strona planowania edukacji obejmuje naukowców. W przypadkach, gdy studenci potrzebują pomocy w procesie rekrutacji, mają pytania dotyczące konkurencyjnych egzaminów lub po prostu potrzebują dalszych wskazówek dotyczących kierunku studiów, aplikacja EduFund zapewnia dostęp do doradców akademickich, którzy pomogą wyjaśnić te wątpliwości.

Powiedz nam, jak otrzymujesz fundusze.

EduFund jest wspierany zarówno przez aniołów biznesu, jak i jednego gracza instytucjonalnego — ViewTrade Holding Corp. Do tej pory zebraliśmy rundę pre-seed w wysokości 350,000 XNUMX USD i przygotowujemy się do rundy seed tej zimy.

Dlaczego założyłeś firmę? Aby rozwiązać jakie problemy?

Poszedłem na uniwersytet z naprawdę bogatymi ludźmi. Często mój dojazd do klasy polegał na gapieniu się na moich modnych kolegów z klasy, którzy nosili buty na płaskim obcasie Miu Miu, zegarki Michael Kors i mieli najnowszego Blackberry (RIP) lub iPhone'a. Podczas gdy NYU miał wielu studentów ze wszystkich środowisk demograficznych i ekonomicznych, ja nadal chodziłem na studia z kilkoma naprawdę bogatymi ludźmi. Uosobieniem tego było „Och, nie wiedziałeś, że don Corleone ma odrzutowiec?” Nazwijmy go Don Corleone ze względu na ten artykuł.

Dorastając w rodzinie z klasy średniej w północnej części stanu Nowy Jork, w żadnym wypadku nie byłam biedna. Ale posiadanie rodzica, który był chory i pracował i nie pracował przez dziesięć lat, oznaczało większą świadomość pieniędzy. Oznaczało to również, że moich rodziców nie było stać na opłacenie czesnego ponad 200 XNUMX dolarów z własnej kieszeni.

Zamiast tego sfinansowałem edukację wyższą w sposób fragmentaryczny, zaciągając pożyczki i pracując na dwóch etatach. Miałam też niesamowite szczęście, że dostałam stypendium, a moi rodzice byli łaskawi, że pomagali mi tak bardzo, jak tylko mogli. Innymi słowy, żadnych mieszkań Miu Miu dla mnie.

Niezależnie od tego, czy chodzi o 10 100 czy 18 18 USD, w wieku 5 lat bardzo trudno jest zrozumieć konsekwencje zaciągnięcia pożyczki. Zapomnij o koncepcji płacenia odsetek, w wieku XNUMX lat zrozumienie systemu metra w Nowym Jorku zajęło mi dwa miesiące. Podziękujemy mojej klasie ekonomii za otworzenie mi oczu na cudowną koncepcję naliczania odsetek od zaciągniętych długów. Krótko po tych zajęciach, wydawało mi się, że nad moją głową pojawiła się ciemna chmura długów. Chociaż wierzyłem, że pewnego dnia to spłacam, niewiadome, kiedy szczerze mnie przerażały. Aby umieścić to w kontekście, mój własny rodzic spłacił pożyczki na edukację XNUMX lat przed moim rozpoczęciem studiów.

Mając nad głową chmurę zadłużenia, postanowiłem rozpocząć studia magisterskie na Uniwersytecie Columbia. Tym razem bez stypendium. Zajęło mi 4 miesiące i oferta pracy na pełen etat, żeby zdać sobie sprawę, że nie chcę spłacać ponad 100 tys. dolarów więcej w pożyczkach. Myślałem, że zostanę pariasem, rezygnując z Ivy League. Ale ku mojemu zdziwieniu ojciec kazał mi zrezygnować, wziąć pracę i spłacić pożyczki. Wołaj mojego taty za bycie najlepszym planistą finansowym. Sześć lat później byłem wolny od długów.

Cue EduFund. Podróż EduFundu rozpoczęła się od autorefleksji. Poprzez nasze własne zmagania zrozumieliśmy, że finanse nie powinny być największą barierą w szkolnictwie wyższym dziecka. Co równie ważne, zaczęło się jako oda dla naszych rodziców za pomaganie nam tak bardzo, jak tylko mogli, jednocześnie zastanawiając się, czy mogli zrobić więcej.

Dziś aplikacja EduFund, która umożliwia rodzicom tworzenie i uruchamianie SIP dla szkolnictwa wyższego ich dzieci. Ale sprowadzenie jej tożsamości do jednej linii wydaje się niesprawiedliwe. Kalkulator uczelni EduFund (w aplikacji) został zbudowany z uwzględnieniem wszystkich wskaźników, które rodzic i dziecko muszą wziąć pod uwagę podczas podróży edukacyjnej; metryki, których doświadczyliśmy nie tak dawno temu. Nawet jeśli nie inwestujesz za naszym pośrednictwem, oto kilka rzeczy do rozważenia:

Inflacja:

Niezależnie od tego, czy Twoje dziecko zdecyduje się studiować w Indiach, czy za granicą, inflacja uniwersytecka jest realna. Wciąż pamiętam dzień, w którym otrzymałem pakiet czesnego. Mój ojciec był zszokowany, że zapłacił połowę kosztów mojego czesnego 20 lat temu. Ale taka jest dzisiejsza rzeczywistość edukacji. Bez względu na to, co studiujesz i gdzie, inflacja uniwersytecka rośnie w zdumiewającym tempie. Nawet w roku COVID wiele uniwersytetów odmówiło obniżenia czesnego za naukę online/zdalną. Jeśli planujesz edukację swojego dziecka za 10 lat od dzisiaj, możesz to rozważyć, ponieważ z pewnością to robimy. Aha, a to tylko inflacja uniwersytecka. Jako twój nieoficjalny profesor ekonomii, chcielibyśmy ci powiedzieć, że inflacja w kraju wpłynie na takie czynniki, jak koszty życia, zwłaszcza jeśli chcesz wysłać swoje dziecko za granicę.

Deprecjacja waluty:

We  Indiach i jesteśmy bardzo optymistycznie nastawieni do przyszłości edukacji w tym kraju. Wiemy jednak, że wielu rodziców nadal pragnie wysłać swoje dzieci za granicę. Oprócz istniejących etapów edukacji zagranicznej (fundusze, egzaminy, eseje, doradztwo itp.), wyzwaniem jest zarabianie w rupiach. W obliczu deprecjacji rupii w stosunku do głównych walut obcych zarabianie w rupiach i wydawanie pieniędzy w dolarach jest czynnikiem, który rodzice powinni rozważyć. Rodzic może rozważyć inwestycję za granicą, jeśli ostatecznie zamierza wysłać swoje dziecko do Kings College. Aplikacja EduFund pomoże Ci to rozważyć i umożliwi inwestowanie w dolarowe fundusze ETFS.

Indiach i jesteśmy bardzo optymistycznie nastawieni do przyszłości edukacji w tym kraju. Wiemy jednak, że wielu rodziców nadal pragnie wysłać swoje dzieci za granicę. Oprócz istniejących etapów edukacji zagranicznej (fundusze, egzaminy, eseje, doradztwo itp.), wyzwaniem jest zarabianie w rupiach. W obliczu deprecjacji rupii w stosunku do głównych walut obcych zarabianie w rupiach i wydawanie pieniędzy w dolarach jest czynnikiem, który rodzice powinni rozważyć. Rodzic może rozważyć inwestycję za granicą, jeśli ostatecznie zamierza wysłać swoje dziecko do Kings College. Aplikacja EduFund pomoże Ci to rozważyć i umożliwi inwestowanie w dolarowe fundusze ETFS.

Dyscyplina Inwestycyjna:

Nie czekaj, aż Twoje dziecko skończy 17 lat, aby zacząć oszczędzać na edukację. Niewielkie kwoty dzisiaj, jutro mogą zajść daleko. Stwórz plan dla dziecka i rób to regularnie. To, w jaki sposób siła kapitalizacji wpływa na zaciągnięte długi, może również wpłynąć na inwestycje dokonywane w czasie. Każda niewielka ilość może zmniejszyć ilość tej nadciągającej chmury długów.

Edukacja jest droga:

Jestem pewien, że wielu ojców przed i po moim przeżyło ten sam moment szoku, otrzymując czesne za swoje dziecko. Tworząc EduFund, spotkaliśmy się z ponad 500 indyjskimi rodzicami i byliśmy zaskoczeni, widząc, że nikt nie wiedział, że koszt najlepszych indyjskich szkół typu B przekroczył 20 lakhów INR.

Taka jest tylko rzeczywistość. Proszę nie czekaj na jutro! Tak więc dzisiaj, podczas gdy EduFund jest klasyfikowany jako „aplikacja fintech”, jest to również o wiele więcej. EduFund to rodzina; rodzina ludzi pracujących nad tym, aby podróż do szkolnictwa wyższego była przejrzysta i realistyczna. A co najważniejsze: to wyraz uznania dla naszych rodziców, pokorny wysiłek pomocy wszystkim rodzicom, którzy przyjdą po nas i szczera chęć pomocy uczniom, którymi kiedyś byliśmy.

Kim są Twoi klienci docelowi? Jaki jest twój model przychodów?

Naszymi docelowymi klientami są rodzice i rodzice oczekujący. Nasza filozofia jest taka, że im szybciej zaczniesz inwestować w przyszłość swojego dziecka, tym dłuższy wybieg musisz obserwować, jak ta inwestycja rośnie. Naszym najmłodszym klientem jest siedmiomiesięczne dziecko, którego rodzic co miesiąc inwestuje w jego imieniu J Mimo to, jeśli jesteś rodzicem ze starszymi dziećmi, nigdy nie jest za późno na rozpoczęcie. Coś jest lepsze niż nic, a Twoje dziecko podziękuje Ci za każdy wkład. U podstaw naszego modelu rozliczeniowego leży szczere zainteresowanie pomocą rodzicom i uczniom. Nie chcemy dodawać do i tak już rosnących opłat, które będą musieli zapłacić za studia. Za nasz model robo-doradztwa pobieramy stałą opłatę roczną.

Nasi klienci obejmują również młodych studentów, którzy chcą studiować za granicą. Są to studenci, którzy potrzebują pomocy w uzyskaniu kredytów lub coachingu akademickiego, aby przygotować się do nadzorowanej podróży. Opłaty różnią się w zależności od usługi, ale znowu chodzi o to, aby pomóc uczniom uzyskać dostęp do tych zasobów w przystępny sposób.

Gdybyś miał magiczną różdżkę, co byś zmienił w sektorze bankowym i / lub FinTech?

W Indiach chciałbym, aby procesy KYC dostosowywały się do technologii w bardziej solidny sposób.

Jakie jest Twoje przesłanie dla większych graczy w branży finansowej?

Fintech to przyszłość i banki powinny szybko nie zostać w tyle.

Jaki masz telefon i dlaczego?

iPhone - czysty i przyjazny dla użytkownika interfejs użytkownika/UX

Skąd czerpiesz wiadomości z branży?

Czy możesz wymienić 3 osoby, które oceniasz z sektora FinTech, które powinniśmy śledzić na Twitterze?

Saira Rahman: @sairarahman.

Radhika Gupta (CEO Edelweiss): @iradhikagupa.

Jaki jest najlepszy produkt lub usługa FinTech, którą ostatnio widziałeś?

PhonePe– Myślę, że to niezwykłe, jak w kraju takim jak Indie nawet najmniejsi sprzedawcy sklepowi mają kod QR do płatności. Mów o demokratyzacji finansów.

Na koniec porozmawiajmy o prognozach. Jakie trendy zdefiniujesz w najbliższych latach w sektorze FinTech?

Myślę, że w ciągu najbliższych dwóch dekad technologia bogactwa w Indiach eksploduje. Dziś Indie odzwierciedlają stan, w jakim znajdowały się Stany Zjednoczone w latach 1980. pod względem alokacji na rynku masowym w aktywa płynne. Wraz z pojawieniem się technologii dostęp do inwestycji stał się bardziej wszechobecny, co nie miało wówczas miejsca w Ameryce. Przy tak wielu pojawiających się nowych fintechach w przestrzeni zarządzania majątkiem, większej znajomości finansów i samej wielkości populacji, myślę, że przyszłość fintechów (globalnie) tak naprawdę jest w Indiach.

- "

- 000

- 10

- 20 roku

- 2020

- O nas

- dostęp

- w poprzek

- Dodatkowy

- doradca

- doradczy

- Wszystkie kategorie

- już

- Ameryka

- ilość

- kwoty

- roczny

- Aplikacja

- apetyt

- uznanie

- mobilne i webowe

- na około

- kapitał

- zarządzanie aktywami

- Aktywa

- świadomość

- tło

- Bankowość

- Banki

- Podstawy

- stają się

- jest

- BEST

- Najwyższa

- Rachunek

- Bloomberg

- budować

- Budowanie

- Uparty

- biznes

- wezwanie

- Kariera

- noszenie

- Etui

- ceo

- wyzwanie

- zmiana

- opłata

- dziecko

- Dzieci

- Miasto

- Chmura

- Współzałożyciel

- kod

- Studentki

- Towary

- sukcesy firma

- Składanie odsetek

- pojęcie

- zawartość

- rdzeń

- Corp

- Koszty:

- mógłby

- kraje

- kraj

- Covidien

- Tworzenie

- kredyt

- krytyczny

- waluty

- Aktualny

- Klientów

- dzień

- Dług

- dekada

- dedykowane

- Demografia

- ZROBIŁ

- cyfrowy

- cyfrowe złoto

- odkrycie

- Dolar

- dolarów

- na dół

- Spadek

- porzucone

- Gospodarczy

- ekonomia

- Edukacja

- szczególnie

- oszacowanie

- Szacunki

- ETF

- doświadczony

- rozciągać się

- w obliczu

- Czynniki

- członków Twojej rodziny

- Opłaty

- W końcu

- finansować

- Finanse

- budżetowy

- usługi finansowe

- FINTECH

- i terminów, a

- dopasować

- koncentruje

- następujący

- założyciel

- założyciele

- Darmowy

- fundusz

- finansowane

- Finansowanie

- fundusze

- dalej

- przyszłość

- Ogólne

- Globalne

- Globalnie

- cel

- będzie

- Złoto

- wspaniały

- Rosnąć

- mający

- głowa

- wysokość

- pomoc

- pomaga

- tutaj

- wyższy

- Wyższa edukacja

- W jaki sposób

- How To

- HTTPS

- pomysł

- tożsamość

- Rezultat

- ważny

- W innych

- włączony

- wzrastający

- Indie

- przemysł

- Branżowe

- inflacja

- instytucjonalny

- odsetki

- inwestowanie

- inwestycja

- Inwestycje

- Inwestorzy

- Inwestuje

- iPhone

- IT

- Praca

- Oferty pracy

- KYC

- większe

- firmy

- Liga

- dowiedziałem

- nauka

- Linia

- Ciecz

- Lista

- mało

- Kredyty

- długo

- poszukuje

- miłość

- poważny

- Dokonywanie

- i konserwacjami

- zarządzający

- rynek

- rynki

- mistrzowski

- Materia

- Metryka

- nic

- model

- pieniądze

- Miesiąc

- miesięcy

- jeszcze

- większość

- ruch

- wiele aktywów

- Nest

- I Love New York

- nowy jork

- aktualności

- oferta

- otwarcie

- Okazja

- Inne

- płatny

- Panika

- rodzice

- wzmacniacz

- Zapłacić

- płatności

- Ludzie

- filozofia

- kawałek

- planowanie

- gracze

- kieszenie

- biedny

- populacja

- power

- Przewidywania

- teraźniejszość

- problemy

- wygląda tak

- procesów

- Produkt

- rynek produktów

- Program

- zapewnia

- Psychologia

- QR code

- ilościowy

- dosięgnąć

- Czytający

- Rzeczywistość

- realizowany

- otrzymać

- uznane

- zmniejszyć

- związek

- Zasoby

- odpowiedzialność

- odpowiedzialny

- REST

- dochód

- Ryzyko

- okrągły

- run

- oszczędność

- sektor

- bezpieczne

- nasienie

- posiew

- usługa

- Usługi

- wstrząśnięty

- Short

- niedobór

- SIX

- spory

- Rozmiar

- mały

- So

- ROZWIĄZANIA

- coś

- Typ przestrzeni

- Spędzanie

- początek

- rozpoczęty

- Zjednoczone

- Strategiczny

- student

- Badanie

- niespodzianka

- system

- systemy

- Mówić

- cel

- nauczycieli

- zespół

- tech

- Technologia

- Podstawy

- świat

- Myślący

- Przez

- czas

- Tytuł

- już dziś

- żeton

- jutro

- Top

- śledzić

- Transakcje

- Handel

- przezroczysty

- Trendy

- i twitterze

- zrozumieć

- Zjednoczony

- United States

- Uniwersytety

- uniwersytet

- us

- Dolar

- sprzedawców

- W

- czekać

- Oglądaj

- Bogactwo

- zarządzanie majątkiem

- ważyć

- Co

- czy

- KIM

- wspaniale

- słowa

- Praca

- pracujący

- świat

- rok

- lat