On-Chain Markets Oppdatering av Lucas Outumuro, Inn i TheBlock

Tokens til smarte kontraktsplattformer har vært blant de beste i 2021. Mens Ether har oppnådd en bemerkelsesverdig avkastning på 330 % hittil i år, har nyere plattformer som Solana, Avalanche og Terra sett tokenene deres vokse over 1,000 % i 2021.

Økningen i disse plattformene har i utgangspunktet vært drevet av lavere avgifter og mer skalerbare blokkjeder, men nylig har betydelige incentivprogrammer også styrket tokens. Samtidig presser Ethereum seg videre med oppgraderinger som forbedrer tilbudet som et lager av verdi og skalerbarhet. Ettersom såkalte «Ethereum-killers» raskt har vokst, er det verdt å ta et skritt tilbake og analysere utviklingen av rommet for bedre å forstå hvordan multikjedeuniverset utfolder seg og skaper muligheter for både brukere og investorer.

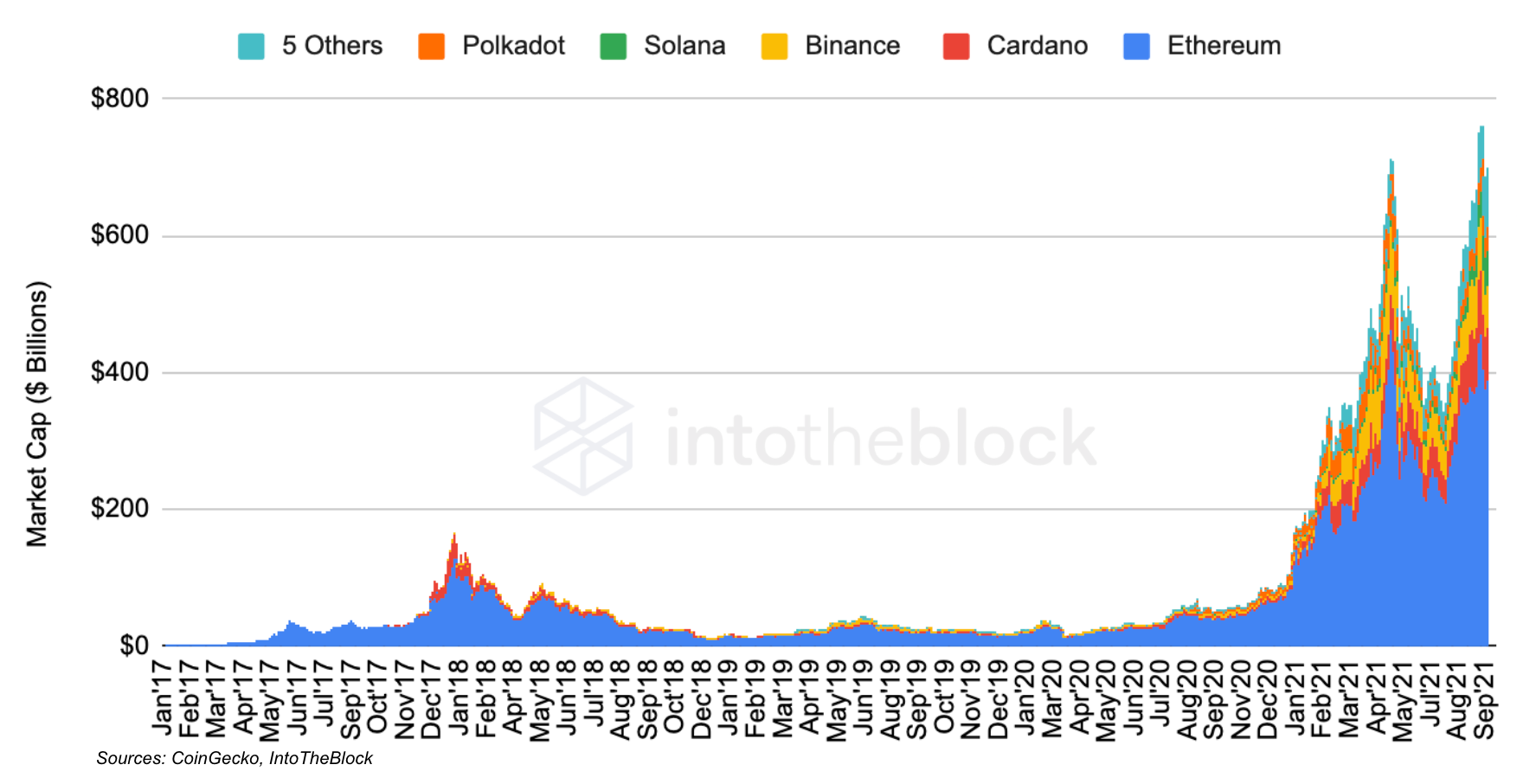

Når det gjelder markedsverdi, nådde de 10 beste smarte kontraktsplattformene et all-time high i begynnelsen av september med en samlet verdsettelse på over 750 milliarder dollar.

Den siste oppgangen i verdivurderinger har vært drevet av at plattformer som Cardano og Solana har nådd nye rekorder. Mens Ethereum har holdt seg under mai-høyden, nådde Luna, Avalanche, Solana, Cardano, Algorand og Cosmos nye høyder i slutten av august eller begynnelsen av september.

Dette har resultert i at Ethereums markedsandel har falt når det gjelder verdivurderinger.

Ethereums markedsandel av de 10 beste smarte kontraktsplattformene er for tiden rundt 60%. Men, som mange vil vite, er verdivurderinger av mange av disse plattformene ikke nødvendigvis rasjonelle gitt at noen ikke har applikasjoner som kjører på toppen av blokkkjedene deres.

Ser vi på de 10 beste smarte kontraktsplattformene etter total verdi låst (TVL), får vi en bedre forståelse av deres markedsandel basert på trekkraft i DeFi.

Ettersom desentralisert finans har vokst til en av de mest relevante sektorene for applikasjoner på toppen av smarte kontraktsplattformer, har TVL blitt mye brukt som måleinstrument for adopsjon. Selv om det er ufullkommen av grunner vi ikke vil diskutere her, gir TVL et mål for mengden kapital som investorer har betrodd hver protokoll og dens underliggende blokkjede.

I Ethereums tilfelle er markedsandelen på TVL (70 %) betydelig høyere enn 60 % av markedsverdien. Dette peker på at Ethereum blir priset til en rabatt i forhold til innføringen av DeFi-økosystemet. Uansett er diagrammene like med Ethereum som tapte markedsandeler i mai og september.

De ledende utfordrerne når det gjelder TVL har vært BSC og Solana, som klarte å tiltrekke brukere med lavere avgifter og raskere transaksjoner. Applikasjoner bygget på toppen av disse blokkjedene fikk også fart og ga høy avkastning gjennom likviditetsutvinning. Denne tilnærmingen har blitt etterlignet av kjeder som Polygon og Avalanche som tilbyr insentiver i sine egne native tokens til brukere av visse applikasjoner, spesielt for "blue-chips" som Aave og Curve.

Disse insentivene har akselerert veien mot en verden med flere kjeder. Etter hvert som avkastningssøkende deltakere kommer inn på markedet eller distribuerer mer kapital, har likviditetsutvinning vist seg effektiv for å drive både bruk og verdsettelse av native tokens som vist med Avalanche nedenfor.

Som sett ovenfor, kunngjøringen av insentivprogrammet på Avalanche - kalt Skredrus — førte til en parabolsk økning i både TVL og AVAXs markedsverdi. Et lignende mønster skjedde på Polygon da deres insentivprogram sparket av i April. Gjennom de tre månedene av det første programmet økte TVL på Polygon over 60 ganger fra $150 millioner til $10 milliarder. Etterpå ble MATIC-belønningene redusert med 70 % og TVL falt med 50 % til 5 milliarder dollar, fortsatt 30 ganger høyere enn før programmet.

Gitt suksessen til disse insentivene, har flere smarte kontraktsplattformer annonsert sine egne likviditetsutvinningsprogrammer, og mange flere vil sannsynligvis fortsette å gjøre det. Akkurat som vi så med DeFi Summer på applikasjonslaget, driver likviditetsutvinningsinsentiver fra smarte kontraktsplattformer frem den raske fremveksten av multikjedeuniverset.

Selv om disse programmene sannsynligvis vil fortsette å ta markedsandeler fra Ethereum, har den første smarte kontraktsplattformen et arsenal av oppgraderinger som skyver den fremover. Utgivelsen av Arbitrum og Optimism vil sannsynligvis føre til større bruk av Ethereum ettersom lag 2-løsninger betydelig lavere gebyrer for brukere.

Dessuten vokser Ethers forslag som et verdilager i fart. Etter EIP-1559 har Ethers utstedelse i gjennomsnitt halvert og til og med vært negativ i noen dager.

kilde: IntoTheBlocks Ether Supply Metrics

Nedgangen i utstedelse og sterk bruk av Ether for applikasjoner i DeFi og NFT-er støtter potensialet for det til å bli en butikk av verdi og prises som sådan. Videre, etter sammenslåingen av Beacon Chain, som forventes tidlig i 2022, forventes nettoemisjonen å opprettholde negative nivåer, noe som kommer ETH-innehavere til gode fra transaksjoner på Ethereum-blokkjeden og øker potensialet til å utvikle en pengepremie.

Når det er sagt, ved å søke denne veien risikerer Ethereum-fellesskapet å tape terreng til de nye smarte kontraktsplattformene som allerede tilbyr lavere avgifter og i mange tilfeller subsidiert bruk gjennom insentivprogrammer. Dette legger grunnlaget for rask vekst og styrking av konkurransen i en flerkjedeverden der brukere og investorer til syvende og sist kan dra nytte av det.

Kilde: https://thedefiant.io/exploring-the-multi-chain-universe-amid-incentives-upgrades/

- Adopsjon

- Algorand

- annonsert

- Kunngjøring

- Søknad

- søknader

- April

- rundt

- Arsenal

- August

- Snøskred

- fyrkjede

- Milliarder

- blockchain

- øke

- hovedstad

- store bokstaver

- Cardano

- saker

- Topplisten

- samfunnet

- konkurranse

- fortsette

- kontrakt

- Kosmos

- Opprette

- skjøger

- desentralisert

- Desentralisert økonomi

- Defi

- utvikle

- Rabatt

- drevet

- kjøring

- droppet

- Tidlig

- økosystem

- Effektiv

- ETH

- Eter

- ethereum

- evolusjon

- avgifter

- finansiere

- Først

- Forward

- Grow

- Økende

- Vekst

- her.

- Høy

- Hvordan

- HTTPS

- Øke

- inteblock

- Investorer

- IT

- føre

- ledende

- Led

- Likviditet

- marked

- Market Cap

- Markedsverdi

- Markets

- Matic

- måle

- Gruvedrift

- Momentum

- måneder

- nett

- NFT-er

- tilby

- tilby

- Muligheter

- Mønster

- plattform

- Plattformer

- Premium

- program

- programmer

- protokollen

- grunner

- Belønninger

- rennende

- skalerbarhet

- sektorer

- Del

- Smart

- smart kontrakt

- So

- Solana

- Solutions

- Rom

- oppbevare

- suksess

- sommer

- levere

- støtte

- Earth

- tid

- tokens

- topp

- Transaksjoner

- Oppdater

- Brukere

- Verdivurdering

- verdivurdering

- verdi

- verden

- verdt