Mange fintechs starter med et oppdrag som adresserer et problem. Enten det er finansiell ekskludering eller rett og slett fiksing av finanssystemets ulikheter, ble fintech født av innovasjon og utfordrende status quo.

Fintech-drømmen har fått sektoren langt. Til tross for det siste fallet i VC-finansiering, har global fintech-finansiering vokst med en sats på 12% de siste fem årene. Virkningen av sektorens suksess og modning gjenspeiles i dens adopsjon av tradisjonelle selskaper og endringer i det regulatoriske landskapet.

Sektorens konkrete innvirkning på den bredere økonomien måles imidlertid sjelden. Det er en følelse av at enkeltselskaper gjør en forskjell, men fintech-sektoren har ofte lite forskning for å støtte påstanden om at den fungerer «for godt».

En studie ledet av Innovate Finance og Accenture hadde som mål å måle den britiske fintech-industriens innvirkning på den britiske økonomien. Ved å bruke FNs mål for bærekraftig utvikling målte studien fintechs innvirkning på områder som produktivitet, fred, nå klimamål og inkludering.

"Den beste, og kanskje den eneste, sjansen vi har som samfunn til å løse noen av verdens største utfordringer vil ligge i å mobilisere privat sektor som en kraft for det gode," sa Kimberley Abbott, administrerende direktør i Vested Impact, som gjennomførte analyse. «Men for å gjøre dette effektivt, må vi gå lenger enn å bare se på hvordan selskaper oppfører seg og i stedet se på de positive, negative og indirekte innvirkningene et selskaps aktiviteter, produkter og tjenester har på samfunnet og miljøet rundt oss; støttet av data og vitenskap."

Mens den fant ut at fintech faktisk hadde gjort en forskjell på noen områder, hadde andre fortsatt mye igjen å være ønsket.

En positiv innvirkning

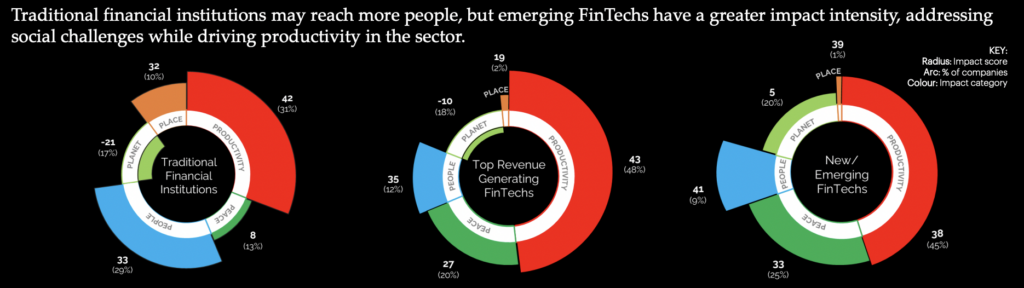

Totalt sett oppnådde den britiske fintech-sektoren en netto effektvurdering på 49, noe høyere enn det som ble scoret av Capital Markets, men under Telecom Services and Education Services. Flertallet (60 %) av fintechs som er undersøkt har middels innvirkning, med 37 % som måler som bidragsytere med høy effekt.

Hovedpåvirkningsområdet var produktivitet. Flertallet av fintech-sektoren ble sett på å bidra positivt til produktiviteten til den britiske økonomien, skape arbeidsplasser og forbedre SMB-tilgangen til finansiering. I tillegg ble de funnet å bidra sterkt til etableringen av ny infrastruktur, spesielt som brukere av åpne banktjenester, til tross for større utfordringer for adopsjon.

"UK FinTech sysselsetter for tiden over 200,000 3,400 mennesker gjennom mer enn XNUMX unike selskaper, hver drevet av sitt oppdrag om å skape innovative løsninger for å gjøre finansielle tjenester mer effektive og bedre for alle," sa Janine Hirt, administrerende direktør i Innovate Finance.

Ifølge forskningen er en betydelig bidragsyter til sektorens produktivitetspåvirkning dens fokus på innovasjon. Fintechs ble funnet å muliggjøre effektiv drift av andre virksomheter, og gi alternativ tilgang til finansielle produkter.

Fintechs ble også sett på å bidra til å skape en stabil økonomi. 26 prosent av fintechs ble funnet å ha en "betydelig innvirkning på sikkerheten, ansvarligheten og legitimiteten til økonomiske strømmer," og XNUMX% forbedret institusjonenes åpenhet.

Rom for forbedring

Mens produktiviteten til fintechs effekt var høyt representert, når det kom til bredere samfunnsutfordringer, var mye igjen å være ønsket. I følge rapporten har 19 % av fintechs en eller annen form for negativ innvirkning på mennesker. Dette manifesterer seg i en rekke former, alt fra å utsette forbrukere for nye, uregulerte risikoer til å opprettholde mangel på mangfold gjennom ufokusert ansettelse.

"Det er ingen tvil om at den britiske FinTech-sektoren har trappet opp for å hjelpe samfunnet med å navigere i enestående nivåer av endring de siste årene, enten det er å legge til rette for enklere betalinger, forbedre åpenheten til bærekraftige investeringer eller øke finansiell inkludering," sa Graham Cressey, Accentures London FinTech Direktør for innovasjonslab. "Men det eksisterer fortsatt barrierer for mer rettferdig representasjon i bransjen, som hindrer den i å nå sitt fulle potensial."

Betydelige områder med ulikhet forblir ubehandlet, med utgangspunkt i sysselsettingen i selve sektoren. Kjønnsgapet i den britiske fintech-sektoren er større enn i tradisjonell finans, med bare 28 % av arbeidsstyrken som identifiserer seg som kvinner. I de høyere rekkene av virksomheter reduseres representasjonen betydelig, med kvinner som kun har 10 % av fintech-styreplassene.

"Sektoren forblir en mannsdominert industri med data som tydelig viser at den ligger bak nasjonale gjennomsnitt når det gjelder antall kvinner som direktører, antall kvinneledede fintechs, og spesielt nedslående at kvinneledede fintech-bedrifter har betydelig mindre sannsynlighet for å sikre seg. private investeringer enn i andre sektorer. Selv om fintech-sektoren helt klart er en økonomisk suksesshistorie, er den ikke en inkluderende veksthistorie, sa Alex Craven, medgründer av Data City

Rapporten uttalte at denne mangelen på mangfold kan påvirke den fortsatte utviklingen av sektoren. I en sektor drevet av innovasjon ble et økt mangfold av ideer sagt å ha potensial til å tilføre verdi.

Til tross for at mange fintech-er fokuserer på å forbedre finansiell inkludering, fant studien at innvirkningsraten ble overskygget av økte økonomiske utfordringer som kan forverre veksten i det underbetjente markedet. Kredittpraksis ble fortsatt sett for å forverre ulikheten, og en langsom engasjement i sektorer, for eksempel pengeoverføringer, ble funnet å være utilstrekkelig.

Miljømål ble funnet å være de dårligste som ble tatt opp av fintechs i sektoren. Veksten i effektinvesteringer og forbrukernes bevissthet om klimaspørsmål har gjort lite for å forbedre effekten av den britiske fintech-sektoren. Mens selskaper viste en vilje til å redusere utslippene sine, var det få som engasjerte seg i implikasjonene av deres praksis.

Mens noen fintechs har hatt en betydelig innvirkning på områder som ESG-transparens, undergraver en avhengighet av fossilt brensel og høye vannnivåer for å drive industrien deres innvirkning. I tillegg fant rapporten at utslippene knyttet til institusjoner, investerings-, utlåns- og underwritingsaktiviteter i gjennomsnitt er over 700 ganger høyere enn de direkte utslippene som kommer fra deres daglige drift.

I SLEKT: Fintechs omfang tre-mulighet

Konteksten - Den britiske regjeringens fokus på effektvektorene

Påvirkningen skjer imidlertid ikke i et vakuum, og et syn på regjeringsbevegelser kan forklare fintechs mangel på påvirkning på visse områder.

Til tross for økt bevissthet og engasjement hos britiske forbrukere for å nå klimamålene, har den britiske regjeringen iverksatt tiltak som motsier den offentlige følelsen. I 2022 dømte høyesterett mot myndighetspersoner, og uttalte at deres klimapåvirkningsstrategi var "ikke egnet til formålet" og jegoppfattet som utilstrekkelig detaljer om hvordan målene skal nås. Statsminister Rishi Sunak har siden blitt kritisert for sin tilnærming til grønn politikk, og kunngjorde endringer som ville svekke den britiske tilnærmingen.

Trinn for å forbedre mangfoldet og inkluderingen av økonomien har vært mer fokusert, noe som har ført til igangsetting av flere rapporter som vurderer den nåværende tilstanden. Individuelle offentlige organer har publisert mangfoldsstrategier for sin egen arbeidsstyrke, og oppmuntret andre til å gjøre det samme. Men for å drive inkludering i STEM-fag, som går direkte inn i fintech, mange syntes strategien deres var mangelfull.

Fintech Impact-rapporten identifiserte årsaker til noen av fintechs manglende effekt, som kan stamme fra deres komparative størrelse. Den fant at 70 % av fintechs hadde lav effekt, noe som indikerer at mangel på skala kan være en barriere for at de kan levere på effekt. De fant ut at partnerskap og samarbeid kan være nøkkelen til å løse denne mangelen.

"Gjennom samarbeid på tvers av bransje og en solid forståelse av teknologi, data og hvordan man kan måle det som betyr noe, kan UK FinTech fortsette å lede veien og bringe enda mer positiv endring i partnerskap med den bredere finansnæringen," konkluderte Hirt.

I SLEKT: Er Storbritannia fortsatt et arnested for fintech-innovasjon?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- : har

- :er

- :ikke

- $OPP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- akademisk

- Accenture

- adgang

- Ifølge

- ansvarlighet

- Aktiviteter

- legge til

- tillegg

- adressert

- adresser

- Adopsjon

- mot

- alex

- Alle

- også

- alternativ

- an

- analyse

- og

- Kunngjøring

- tilnærming

- ER

- AREA

- områder

- rundt

- AS

- vurdere

- assosiert

- At

- avatar

- gjennomsnittlig

- bevissthet

- tilbake

- Backed

- Banking

- barriere

- barrierer

- BE

- vært

- bak

- BEST

- Bedre

- Beyond

- borde

- organer

- pin

- øke

- født

- Break

- bringe

- bredere

- bedrifter

- men

- by

- kom

- CAN

- hovedstad

- Kapitalmarkeder

- Karriere

- gjennomført

- sentrum

- konsernsjef

- viss

- utfordringer

- utfordrende

- sjanse

- endring

- Endringer

- hevder

- klart

- Klima

- Med-grunnlegger

- kode

- Kaffe

- samarbeid

- farge

- Kom

- kommer

- Selskaper

- Selskapets

- konkluderte

- forbruker

- Forbrukere

- fortsette

- fortsatte

- bidra

- bidragsyter

- bidragsytere

- kunne

- Court

- skape

- Opprette

- kreditt

- Gjeldende

- Nåværende situasjon

- I dag

- daglig

- dato

- levere

- Avhengighet

- ønsket

- Til tross for

- Utvikling

- forskjell

- digitalisering

- direkte

- direkte

- Regissør

- Styremedlemmer

- Mangfold

- Mangfold og inkludering

- do

- ikke

- gjort

- tviler

- drøm

- stasjonen

- drevet

- stasjoner

- Drop

- under

- hver enkelt

- enklere

- økonomisk

- økonomi

- Kunnskap

- effekt

- Effektiv

- effektivt

- effektiv

- Utslipp

- sysselsetting

- anvender

- muliggjøre

- oppmuntrende

- engasjement

- engasjerende

- Miljø

- IT G

- etablering

- Eter (ETH)

- Selv

- forverre

- eksisterer

- Forklar

- tilrettelegging

- rettferdig

- langt

- hunn

- Noen få

- finansiere

- finansiell

- økonomisk inkludering

- finansielle produkter

- finansielle tjenester

- fintech

- Fintech-finansiering

- fintech innovasjon

- fintechs

- passer

- fem

- Flows

- Fokus

- fokuserte

- fokusering

- Til

- Tving

- skjema

- skjemaer

- fossil

- fossilt brensel

- funnet

- fra

- FT

- brensel

- fullt

- finansiering

- mellomrom

- Kjønn

- Global

- Mål

- god

- fikk

- Regjeringen

- Embetsmenn

- graham

- størst

- sterkt

- Grønn

- voksen

- Vekst

- HAD

- skje

- Ha

- hjelpe

- her

- Høy

- høyere

- svært

- Ansetter

- hans

- holder

- hover

- Hvordan

- Hvordan

- Men

- HTTPS

- i

- Ideer

- identifisert

- identifisering

- Påvirkning

- Effektinvestering

- Konsekvenser

- implikasjoner

- forbedre

- forbedret

- bedre

- in

- I andre

- inkludering

- Inklusive

- økt

- indikerer

- individuelt

- industri

- industriens

- Ulikhet

- Infrastruktur

- innovere

- Innovere økonomi

- Innovasjon

- Innovasjon Lab

- innovative

- i stedet

- institusjoner

- interesse

- inn

- investere

- investering

- saker

- IT

- DET ER

- selv

- Jobb

- journalist

- jpg

- bare

- nøkkel

- lab

- maling

- landskap

- lå

- føre

- ledende

- Fører

- Led

- venstre

- legitimitet

- utlån

- mindre

- nivåer

- Sannsynlig

- Begrenset

- lite

- London

- Se

- ser

- Lot

- Lav

- laget

- Hoved

- Flertall

- gjøre

- Making

- mannsdominerte

- mange

- marked

- Markets

- Saker

- max bredde

- Kan..

- McKinsey

- måle

- målte

- måling

- medium

- møtte

- minister

- Oppdrag

- mer

- flytte

- bevegelser

- flere

- nasjonal

- Naviger

- Trenger

- negativ

- nett

- Ny

- nyheter

- nexus

- Nei.

- none

- normal

- Antall

- tall

- mål

- of

- tjenestemenn

- ofte

- on

- bare

- åpen

- åpen bankvirksomhet

- Drift

- or

- Annen

- andre

- ut

- enn

- egen

- parlamentet

- spesielt

- Partnerskap

- partnerskap

- Past

- betalinger

- fred

- Ansatte

- prosent

- kanskje

- Plain

- plato

- Platon Data Intelligence

- PlatonData

- podcast

- Politikk

- positiv

- potensiell

- makt

- praksis

- hindre

- Prime

- statsminister

- privat

- privat sektor

- Problem

- produktivitet

- Produkter

- gi

- offentlig

- publisert

- spenner

- rekkene

- rask

- sjelden

- Sats

- vurdering

- nå

- grunner

- nylig

- redusere

- reduserer

- regulatorer

- reguleringslandskap

- forbli

- forblir

- Pengeoverføringer

- rapporterer

- Rapporter

- representasjon

- representert

- forskning

- RISHI SUNAK

- risikoer

- hersket

- rennende

- s

- Sikkerhet

- Sa

- samme

- Skala

- Vitenskap

- omfang

- sektor

- sektorer

- sikre

- sett

- forstand

- sentiment

- Tjenester

- sett

- hun

- viste

- viser

- signifikant

- betydelig

- siden

- Størrelse

- langsom

- EMS

- samfunnsmessig

- Samfunnet

- solid

- Solutions

- LØSE

- løse

- noen

- kilde

- span

- stabil

- Begynn

- Start

- Tilstand

- uttalte

- sier

- status

- stem

- Steps

- Still

- Story

- strategier

- Strategi

- Studer

- suksess

- suksesshistorie

- slik

- kartlagt

- bærekraftig

- Bærekraftig utvikling

- Bærekraftig investering

- håndgripelig

- Teknologi

- telekom

- enn

- Det

- De

- Storbritannia

- deres

- Der.

- de

- denne

- tre

- Gjennom

- ganger

- til

- Tema

- tradisjonelle

- tradisjonell økonomi

- Åpenhet

- Uk

- Britisk regjering

- etter

- underserved

- forstå

- forståelse

- writing

- unik

- enestående

- us

- Brukere

- ved hjelp av

- Vakuum

- verdi

- VC

- VC finansiering

- Se

- var

- Vann

- Vei..

- we

- Nettsted

- var

- Hva

- når

- om

- hvilken

- mens

- Mens

- bredere

- vil

- Villighet

- med

- innenfor

- Dame

- arbeidsstyrke

- arbeid

- Verdens

- verste

- ville

- år

- zephyrnet