Hvert år går rundt 30 % av restaurantene i stykker. Levetiden til enhver gjestfrihet eller fysisk detaljhandel er vanligvis kort, spesielt i små og mellomstore segmenter. Skyld på høye faste kostnader, personalomsetning på rundt 70 % og en ustadig kunde

utgangspunkt. Dette gjør forretninger på hard mode.

Ikke overraskende er gjestfrihets- og detaljhandelssektoren langt fra et lykkelig jaktområde for byggere av teknologiprodukter. En kundebase med lav margin betyr en virksomhet med lav margin.

Noen teknologiselskaper har lykkes med å gi denne sektoren betalingsbehandling, som i fysisk detaljhandel er integrert med den viktigste teknologien på stedet, Point-of-Sale (POS)-systemet.

Leverandører av POS-systemer har historisk sett blitt trukket tilbake til høy kundeavgang, spesielt ettersom det meste av denne avgangen er "ufrivillig" (kjøpmenn går konkurs). Men etter hvert som POS-systemer utvider seg over et bredere spekter av forretningsprosesser og blir mer sentrale

til kundenes virksomhet begynner noen å finne måter ut av denne tiår gamle bindingen.

Kasusstudie: Toast

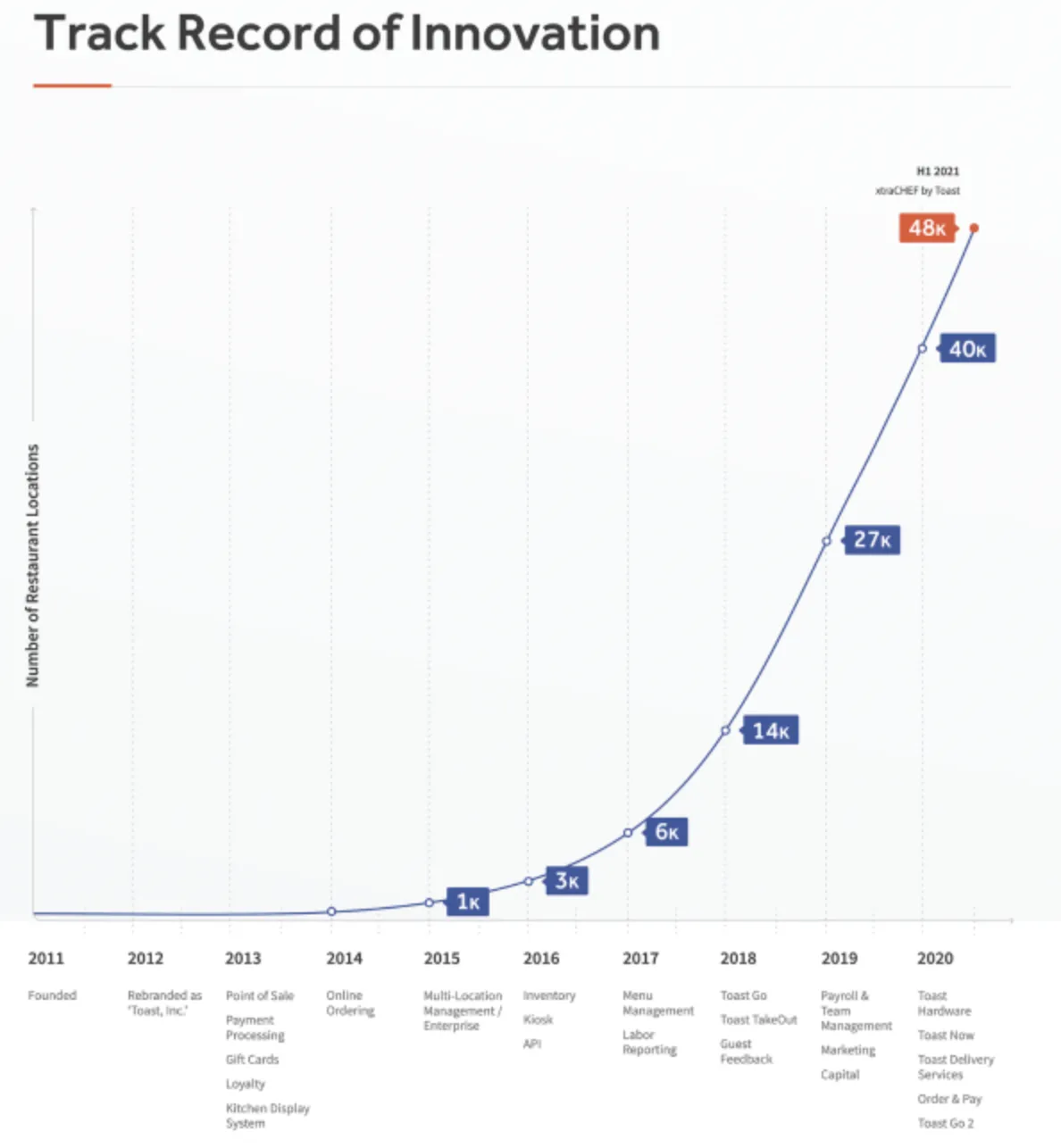

Den største POS-suksesshistorien de siste årene er Toast. Grunnlagt i 2011, verdsatte Toasts børsnotering i 2021 virksomheten til 20 milliarder dollar (siden halvert). Restauranten POS og styringssystem er

rangert som nummer 1 i sin kategori av G2. Brukere skryter av dens brukervennlighet. Kombiner dette med konkurransedyktige priser og ingen forhåndsgebyrer, og du ser hvorfor Toast har vokst så raskt.

Mesteparten av Toasts inntekter til dags dato har kommet fra betalinger. For alle betalinger som behandles av Toast-kunder, tar Toast rundt 2.5 % i gebyr. Men mens betalinger er en pålitelig kontantku, stammer en økende del av Toast-inntektene fra programvareabonnementene

generert av utvalget av restaurantadministrasjonsfunksjoner.

Toast ønsker å være en "ende-til-ende-plattform” for restauranter, gir alt en innehaver trenger for å drive virksomheten sin i ett

plass. Dette betyr å administrere varelager, bestille fra og betale leverandører, betale ansatte og planlegge deres skift, integrere med online bestillingsplattformer og til og med få tilgang til arbeidskapital.

(Kilde:

Toast S-1)

Toast har investert i å bygge en bred plattform fra starten fordi uten et mangfoldig utvalg av inntektsstrømmer er det et tak på hvor vellykket en POS-bedrift kan være. Dette er fordi POS-leverandører opplever høy kundeavgang. Mens tallene varierer basert

på profilen til kundebasen er det ikke uhørt for POS-leverandører

mister rundt 20 % av kundene hvert år.

POS-leverandører gjør sitt beste for å begrense "frivillig churn" med lange kontrakter. Tilsynsmyndighetene slår imidlertid ned. Fra januar 2023 vil Storbritannias Payment Systems Regulator kreve

kontrakter for kortlesere skal ikke være lengre enn 18 måneder. Uansett er det meste av denne avgangen ufrivillig. Kundene går bust.

68,000 20 restauranter bruker Toast. Tenk deg at du taper 13,600 % hvert år. Du må legge til XNUMX XNUMX nye kunder hvert år bare for å opprettholde det nivået. Med

Toasts kundeanskaffelseskostnad på $9,500, det betyr å senke en årlig $129 millioner i salg og markedsføring før du bruker noe på vekst.

Hver kunde koster mer å anskaffe enn den forrige, så for å fortsette å bruke penger til å vokse, må du holde kundens levetid høy. Det er der du støter på et problem. Betalingsbehandling er effektivt kommodisert. Toasts utbetalingshastighet på 2.5 % er pen

omtrent det samme som konkurrenter som Square.

En vellykket POS-bedrift må prioritere å finne og beholde verdifulle kunder (f.eks. de som behandler flest betalinger eller som lever lenger enn restaurantgjennomsnittet på 3.5 år) og bygge ytterligere inntektsstrømmer.

Jeg vil ikke være ditt POS-system, jeg vil være ditt alt-system

Ledende POS-leverandører som Toast, Clover, Square, Lightspeed, PayPal (Zettle) og flere prøver å bryte seg inn i det populære B2B fintech-spillet "bygg det komplette operativsystemet" for selgere. Å bli forankret i kundenes kjernevirksomhetsprosesser

er en bedre måte å redusere frivillig churn enn lange kontrakter og skaper flere muligheter for å tilføre og fange verdi.

Nøkkelen til suksess i dette spillet er å identifisere de viktigste nettstedene for forretningsaktivitet, oppdage hvor du kan fortrenge eksisterende produkter, og integrere resten. Det siste punktet er nøkkelen. Hvis det er én ting glade POS-kunder nevner like mye

som brukervennlighet er det integrasjoner.

Integrasjoner er faktisk så viktige for POS-brukere at Hospitality Techs 2022 POS-trendrapport fant at "integrasjoner med andre systemer driver POS-kjøpsbeslutninger for 86 % av

restauranter og POS-oppgraderingsbeslutninger for 46 %».

Noen selgere velger å bruke POS-programvare og betalingsbehandling fra to forskjellige leverandører, f.eks. de kan integrere sine

Zettle-terminal med en Tabology POS. Denne formen for integrasjon avtar imidlertid i betydning ettersom både leverandører og selgere i økende grad foretrekker bunting av betalingsbehandling og POS-programvare

sammen.

adyen og Shift4 for eksempel lanserte begge integrerte POS-produkter i år.

Du kan alltid regne med regnskap

Det er én avgjørende kategori av integrasjon som betalings- og POS-bedrifter ikke har noen interesse i å prøve å bygge og fortrenge – regnskap. Det er et klart handelsbehov. Å holde oppdaterte og nøyaktige bøker kan være forskjellen mellom en veldrevet virksomhet

og en kurvkoffert.

Dette er grunnen til at regnskapsintegrasjoner ikke bare hjelper POS-leverandører med å bli dypere innebygd i selgernes kjernevirksomhetsprosesser, men også indirekte fungerer som en utvelgelsesprosess for virksomheter som er mer sannsynlig å vare. Hvis hoveddelen av POS-churn er selgere

gå konkurs, å vite hvordan man fokuserer på å betjene og beholde selgere med høyere livstidsverdi er nesten som magi.

Dataene våre viser at regnskapsintegrasjoner alene kan redusere churn ratene med 20 %. Tallet høres kanskje ikke stort ut, men det har sammensatte fordeler på lang sikt. Med lavere churn har POS-plattformer et høyere tak på veksten før betalinger med lav margin

inntektene er ikke nok til å overgå anskaffelseskostnadene.

Ved å beholde veldrevne og mer robuste selgere øker kundens levetidsverdi. Ytterligere produkter ser større bruk og økte inntekter fra programvareabonnementer med høyere marginer. De selgerne som trenger regnskapsintegrasjoner mest, har en tendens til å ha flere

komplekse bokføringskrav fordi de behandler flere transaksjoner ofte på tvers av flere lokasjoner. Dette er en kundekohort med høy verdi.

Regnskapsintegrasjoner gir også en stor tilleggsfordel – tillatelse til kundedata. Ved å gi kundene en god grunn til å koble regnskapet til POS-plattformen, internaliserer POS-plattformen mer data om selgeren deres. Som

den eneste kilden til sannhet for kontantstrøm, eiendeler og forpliktelser, regnskapsdata er som gullstøv for underwriting og kan til og med brukes proaktivt for å identifisere krav til arbeidskapital.

Fordeler som dette blir stadig mer verdifulle for store POS-leverandører. Der de største aktørene tradisjonelt har vokst gjennom oppkjøp av mindre konkurrenter, ser de nå mot horisontal ekspansjon.

Fintech-infrastrukturleverandører gjør det enklere enn noen gang for POS-leverandører å utnytte sin posisjon som det sentrale operativsystemet for selgere. Kostnadene ved å bygge inn nye produkter og etablere nye inntektsstrømmer faller. Adopsjon

av denne alternative vekstmodellen vil bare akselerere ettersom tradisjonell betalingsbehandlingsinntektsstrøm kommer under press fra åpne banktjenester og andre innovative nye betalingsskinner.

- maur økonomisk

- blockchain

- blockchain konferanse fintech

- klokkespill fintech

- coinbase

- coingenius

- kryptokonferanse fintech

- fintech

- fintech-app

- fintech innovasjon

- Fintextra

- OpenSea

- PayPal

- paytech

- utbetalingsvei

- plato

- plato ai

- Platon Data Intelligence

- PlatonData

- platogaming

- razorpay

- Revolut

- Ripple

- firkantet fintech

- stripe

- tencent fintech

- Xero

- zephyrnet