I årene før pandemien, leasing av ny bil

utgjorde 25-30 % av alle detaljhandelstransaksjoner og marked

penetrasjonen var så høy som 53 % i luksussektoren. Men i løpet av

pandemi, nye billeasingavtaler falt til så lavt som 17%, og

utvinningen har gått sakte. En markedsanalyse av data fra S&P

Global Mobility og TransUnion spår at leasing vil komme tilbake til form

når lagernivåer kryper nærmere tradisjonelle nivåer som da

fører til behov for økte insentiver. Men det har en lang vei til

komme seg.

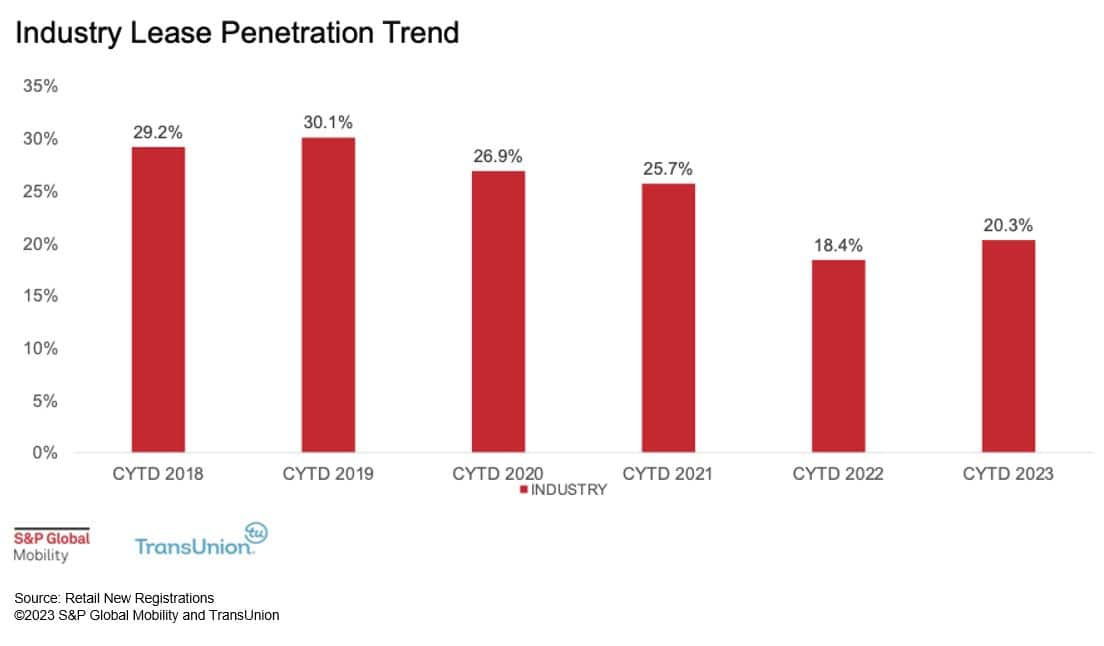

På et tidspunkt da mangel på kjøretøy

gunstig knuser husholdningsbudsjetter, bør leasing være

en effektiv måte å lokke shoppere med champagnesmak bortsett fra øl

budsjetter. Data fra AutoCreditInsight fra S&P Global Mobility

og TransUnion viser at leasingpenetrasjonen knapt har

kom seg etter pandemisk lavpunkt, med bare en liten tilbakegang til

20.3 % for CYTD 2023 til og med september.

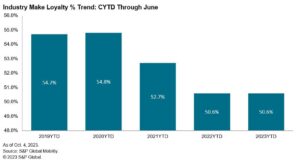

De siste underliggende leietrendene er ikke sunne. Mens nesten

halvparten av leietakerne valgte å leie igjen i 2019, det antallet

falt til 28 % i 2022. Dessuten, førstegangsleietakere i 2022

var under 30 prosent av leasingmarkedet.

Dette er dårlige nyheter for forhandlere og OEM-er, fordi færre første gang

leietakere reduserer den langsiktige verdien av denne forbrukeren som en

potensiell returnerende kunde – sammen med reduserte muligheter

for sertifisert pre-eid salg i fremtiden.

Leasing og merkelojalitet

For å forstå nedgangen i leasing må du gå tilbake til det nye

kjøretøy inventar krise i 2021. Som nye kjøretøy inventar

avslo på grunn av logistiske problemer og chipmangel, forhandler

påslagene steg, og forbrukerinsentiver forsvant. Forhandlere søkes

en lønnsom kjøpstransaksjon fremfor leasing; forbrukere i nød

av et kjøretøy ikke var i posisjon til å forhandle og var derfor ikke

presentert med leasingmuligheter hos forhandleren.

Kombinasjonen av disse markedsforholdene betydde at leasing var en

tertiær tanke for alle involverte. Som disse trange forholdene

retrett, vil markedet se en retur av inventar og forhandlinger

strøm til forbrukerne – og leasing vil igjen vurderes

av forhandlerne.

På grunn av leasing-karakteren er styrken til leasing

captive leasing insentivprogrammer, og den sannsynlige avkastningen av

kjøretøy til den opprinnelige forhandleren – sammenlignet med et nytt kjøretøy som var

finansiert over lengre tid – leasing bærer langt sterkere lojalitet

priser.

Dersom man skulle anvende leiepenetrasjonsgraden fra 2022 til den

volum av 2023, anslås det at det ville vært mer enn

630,000 XNUMX ekstra kjøretøy leaset. Ved bruk av leiekontrakten lojalitet

løft vs kjøp eller finans, ville det ha vært nesten 103,000 XNUMX

flere transaksjoner som sannsynligvis ville ha holdt seg merkelojale,

ifølge S&P Global Mobility estimater.

For å kickstarte ideen om leasing, vil produsentene realisere dette

trenger å starte den utrolig verdifulle markedsføringsmaskinen på nytt

opprettet. Men det vil ta grunnlinjefaktorer av fallende interesse

priser, prisstabilitet og normalisering av varelageret

nivåer.

"Produsenter solgte til veggene hver måned når

varelageret var begrenset, så de hadde ingen grunn til å tilby

incentiver. Faktisk var de mest populære kjøretøyene regelmessig

solgt for over MSRP," sa Jill Louden, assisterende direktør for

AutoCreditInsight hos S&P Global Mobility.

"Stjernene vil justere hvis produsentene vil slå på subvented

leasing når de er mer komfortable med lagerdagers forsyning

og begynner å se økt konkurranse. Leasingvirksomhet flyter

gjennom sine egne captive finansieringsselskaper ettersom det er mindre

konkurranse fra andre långivere innen leasing," la Louden til.

Louden sa at subventive leieavtaler kan virke kortsiktige, men de

føre til lojalitet til merkevaren. Faktisk er 79 prosent av forbrukerne som

leasing igjen er make-loyal – noe som gjør det forsvarlig for forhandlere å

holde kontakten med leasingkunder for å forhindre at de hopper av til

et annet merke. Dette gjelder spesielt med luksusmerker.

Forbrukerfordelene ved leasing starter med en lavere månedlig betaling

for tilsvarende kjøretøy, omtrent $175 mindre per måned

nye ikke-luksusbetalinger.

Månedlige leiebetalinger har imidlertid ikke unngått

inflasjonsspiral i bilbransjen. Leiebetalinger

i dag er like høye som finansutbetalingene var for bare noen få år siden. Så

i stedet for å lease, finansierer forbrukerne i økende grad nytt

bilkjøp på lengre sikt. Lån på 84 måneder har vokst

fra 5.4 % av privatlånene i 2021 til 10.4 % i 2023, iht.

S&P Global Mobility og TransUnion AutoCreditInsight

analyse.

Leasing kommer også OEM-er til gode ved å fremme en raskere retur til

marked. Nesten to tredjedeler av husholdningene leaser RTM innen 36 måneder,

sammenlignet med 51 % av kjøpehusholdningene. Dette kan forbedre merkevaren

engasjement, legge til rette for flere muligheter for oppsalg eller krysssalg,

og styrke lojaliteten til merkevaren.

"Med leasing vil OEM-er se et konkurransefortrinn for sine

captive finansselskaper i segmenter og markeder hvor bankene

og kredittforeninger ville ikke være like konkurransedyktige eller delta på

alle,» sa Louden.

Leieavkastningen faller i slutten av 24

Imidlertid vil lagerbegrensningene fra de siste årene

forsinke leasingparten fra å starte opp igjen når som helst snart. I

faktisk, mens forventede leieoppsigelser forventes å stige til

rundt 800,000 2 enheter innen 2024. kvartal 3, bør de falle jevnt i XNUMX. kvartal

og Q4, som endte 2024 på færre enn 500,000 XNUMX enheter, ifølge

TransUnion forbrukerkredittdatabase.

Som et resultat, med mindre tilskyndet av eksterne faktorer, nyere trender

indikerer at populariteten til leasing er flere år unna

best, sa Satyan Merchant, senior visepresident for

bilbransjen i TransUnion.

«Leasing vil være på moten igjen når produsentene ønsker det

være, fordi leasing og utlån insentiver bestemmes av

inventar," sa Merchant. "Det er som iPhone: Folk vil ha en

nytt kjøretøy med noen års mellomrom, og de kan få det via auto

leasing.»

SE VÅR RTM OG LEIEAVSLUTNING

DATA

FORBRUKERLOJALITET TIL FINANSIERING

SELSKAPER FALT RASKET UNDER PANDEMI

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/when-will-car-leasing-be-cool-again.html

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 000

- 10

- 20

- 2019

- 2021

- 2022

- 2023

- 2024

- 30

- 36

- 500

- 84

- a

- Om oss

- Ifølge

- rede

- la til

- Ytterligere

- Fordel

- en gang til

- siden

- justere

- Alle

- langs

- også

- an

- analyse

- og

- En annen

- Påfør

- påføring

- ca

- ER

- Artikkel

- AS

- Førsteamanuensis

- At

- auto

- automotive

- borte

- dårlig

- Banker

- Baseline

- BE

- fordi

- vært

- øl

- før du

- være

- Fordeler

- BEST

- merke

- merker

- Budsjetter

- virksomhet

- men

- by

- CAN

- Kan få

- bil

- Sertifisert

- Champagne

- chip

- kombinasjon

- komfortabel

- Selskaper

- sammenlignet

- konkurranse

- konkurranse

- forhold

- ansett

- begrensninger

- forbruker

- Forbrukere

- Kul

- opprettet

- kreditt

- Kredittforeninger

- krise

- kunde

- Kunder

- dato

- Database

- Dager

- forhandler

- Avslå

- fallende

- redusere

- redusert

- forsinkelse

- bestemmes

- Regissør

- Divisjon

- droppet

- slippe

- to

- under

- Effektiv

- slutt

- engasjement

- forbedre

- Tilsvarende

- spesielt

- anslått

- estimater

- Eter (ETH)

- Hver

- alle

- forventet

- utvendig

- legge til rette

- Faktisk

- faktorer

- raskere

- Noen få

- færre

- finansiere

- finansiert

- finansiering

- Flows

- Til

- skjema

- fostre

- fra

- framtid

- få

- Global

- voksen

- HAD

- Halvparten

- Ha

- sunt

- Høy

- husholdning

- husholdninger

- HTML

- HTTPS

- Tanken

- if

- in

- Incentive

- Incentiver

- økt

- stadig

- utrolig

- indikerer

- Inflasjonær

- i stedet

- interesse

- inventar

- involvert

- iPhone

- saker

- IT

- DET ER

- jpg

- bare

- Hold

- maling

- Late

- føre

- Fører

- leie

- leasing

- långivere

- utlån

- mindre

- nivåer

- i likhet med

- Sannsynlig

- linje

- Lån

- Lang

- langsiktig

- lenger

- Lav

- lavere

- lojal

- Lojalitet

- Luksus

- maskin

- GJØR AT

- fikk til

- Produsenter

- marked

- Markedsanalyse

- markedsforhold

- Marketing

- Markets

- Kan..

- ment

- Kjøpmann

- mobilitet

- Måned

- månedlig

- måneder

- mer

- mest

- Mest populær

- må

- Natur

- nesten

- Trenger

- Ny

- nyheter

- Nei.

- Antall

- of

- tilby

- on

- gang

- ONE

- Muligheter

- alternativer

- or

- original

- Annen

- vår

- ut

- enn

- egen

- pandemi

- delta

- parti

- Past

- betaling

- betalinger

- penetration

- Ansatte

- for

- prosent

- plato

- Platon Data Intelligence

- PlatonData

- Populær

- popularitet

- posisjon

- potensiell

- makt

- spår

- presentert

- president

- prising

- lønnsom

- programmer

- publisert

- Kjøp

- kjøp

- Q2

- Q3

- Sats

- priser

- rangeringer

- realisere

- grunnen til

- returer

- nylig

- Gjenopprette

- utvinning

- regelmessig

- resultere

- detaljhandel

- Retreat

- retur

- retur

- avkastning

- Rise

- ROSE

- RTM

- s

- S & P

- S&P Global

- Sa

- salg

- sektor

- se

- synes

- segmenter

- Å Sell

- senior

- September

- flere

- shoppere

- mangel

- bør

- Viser

- langsom

- So

- solgt

- Snart

- Stabilitet

- Stjerner

- Begynn

- Start

- opphold

- oppholdt seg

- stadig

- styrke

- Forsterke

- sterkere

- levere

- Ta

- begrep

- vilkår

- tertiære

- enn

- Det

- De

- Fremtiden

- deres

- Dem

- deretter

- Der.

- Disse

- de

- denne

- trodde

- Gjennom

- Dermed

- tid

- til

- i dag

- berøre

- tradisjonelle

- Transaksjonen

- Transaksjoner

- transunion

- Trender

- sant

- SVING

- to tredjedeler

- underliggende

- forstå

- Fagforeninger

- lomper

- Verdifull

- verdi

- kjøretøy

- Kjøretøy

- vice

- Vice President

- Vogue

- volum

- vs

- ønsker

- ønsket

- var

- Vei..

- var

- Hva

- når

- hvilken

- mens

- HVEM

- vil

- med

- innenfor

- ville

- år

- du

- zephyrnet