Nyheter: Microelectronics

27 april 2023

Ettersom nye energikjøretøyer og batteriteknologi boomer, har lading og batteribytte i industrikjeden blitt svake ledd for utviklingen av nye energikjøretøyer. Upraktisk lading og kort rekkevidde har blitt såre punkter som plager alle forbrukere som kjøper elektriske kjøretøy.

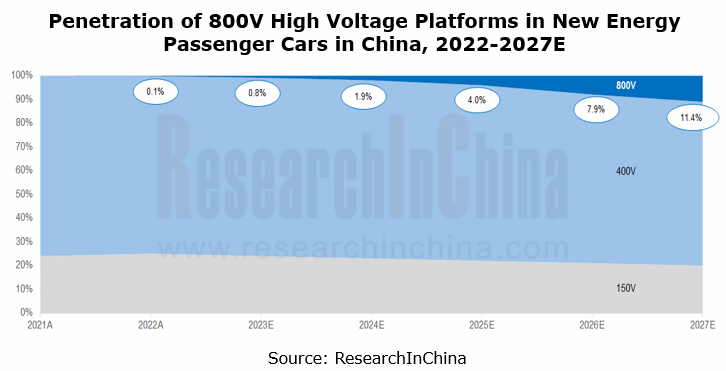

I denne sammenhengen har 800V høyspenningslading for nye energikjøretøyer vært et søkelys, bemerker '800V High Voltage Platform Research Report, 2023' av Research In China. 2022 var det første året for utviklingen av 800V høyspentplattformer i Kina. Spesielt vil et stort antall 800V høyspentplattformmodeller komme i salg i løpet av 2023–2024.

I det nåværende stadiet står 800V-plattformer fortsatt overfor en situasjon med "høy torden, men små regndråper". Forsikringsdata viser at forsikrede kjøretøy med 800V-plattformer i Kina fortsatt var færre enn 10,000 2022 enheter i 800. Den lave kostnadsytelsen og den dårlige ultraraske ladeopplevelsen som tilbys av XNUMXV-modeller er de største feilene som forbrukerne kritiserer.

Bransjeboomen krever fortsatt lavere kostnader for oppstrøms materialer og systemer, og den gradvise utplasseringen av nedstrøms 480kW/500kW ultrahurtigladende hauger for å dekke nøkkelbruksscenarier, slik at 800V-modeller kan trekkes inn i markedseksplosjonsnoden som forventes å komme inn. rundt 2024, i henhold til planene til store bilprodusenter.

Utplassering av 800V ultrarask lading:

- Xpeng: for de ti beste byene etter ordre for G9, konsentrer deg om å bygge S4 ultraraske ladestasjoner. I 2023 vil S4-stasjoner bli brukt til å gi energipåfyll i viktige byer og langs viktige motorveier; det er anslått at i 2025, i tillegg til dagens selvbetjente 1000 ladestasjoner, vil Xpeng bygge ytterligere 2000 ultraraske ladestasjoner.

- GAC: i 2021 introduserte GAC en hurtigladende haug med maksimal ladeeffekt på opptil 480 kW. Det er spådd at det i 2025 vil bli bygget 2000 superladestasjoner i 300 byer over hele Kina.

- NIO: i desember 2022 lanserte NIO offisielt en 500kW ultrarask ladehaug med maksimal strøm på 660A som støtter høyeffektlading. Den raskeste ladetiden for 400V-modeller er kun 20 minutter; for 800V-modeller tar den raskeste ladingen fra 10 % til 80 % 12 minutter.

- Li Auto: i 2023 har Li Auto startet byggingen av 800V høyspent overladingshauger i Guangdong, og målet er å bygge 3000 superladestasjoner i 2025.

- Huawei: i mars 2023 kom 600 kW superladingshaugen eksklusivt for AITO ut i Huawei Base i Bantian Street, Shenzhen. Denne ladehaugen, kalt FusionCharge DC Supercharging Terminal, tar i bruk en-bunt enkelt-pistol design. Produsenten er Huawei Digital Power Technologies Co Ltd. De ytre målene er 295 mm (L) x 340 mm (B) x 1700 mm (H), og produktmodellen er DT600L1-CNA1. Ladehaugen har et utgangsspenningsområde på 200–1000V, maksimal utgangsstrøm på 600A, maksimal utgangseffekt på 600kW og væskekjøling.

På grunn av de høye byggekostnadene til 480kW ultrahurtigladepeler, generelt sett, er en ultrahurtigladestasjon utstyrt med bare en eller to 480kW superladepeler og flere 240kW hurtigladepeler, og støtter dynamisk kraftfordeling. Totalt sett, i henhold til planene til bilprodusentene, kan det tenkes at eierskapet til 2027V høyspentplattformmodeller mot slutten av 800 vil nå 3 millioner enheter; antall 800V superladestasjoner vil være 15,000 20,000–480 500; antall 30,000/XNUMXkW superlading hauger vil overstige XNUMX.

I tillegg til ladehauger, i utviklingen av arkitektur fra 400V til 800V, er implementeringen av kjøretøyteknikk fortsatt svært komplisert. Det krever samtidig introduksjon av et helt system som spenner over halvlederenheter og batterimoduler til elektriske kjøretøy, ladehauger og ladenettverk, og stiller høyere krav til pålitelighet, størrelse og elektrisk ytelse til koblinger. Det krever også teknologiforbedringer innen mekanisk, elektrisk og miljømessig ytelse.

Tier-1-leverandører raser for å avsløre 800V-komponentprodukter. De fleste nye produktene vil være tilgjengelige i løpet av 2023–2024

Leadrive Technology: I 2022 gikk det første silisiumkarbidbaserte "tre-i-ett" elektriske drivsystemet utviklet i fellesskap av Leadrive Technology og SAIC Volkswagen i prøveproduksjon og debuterte på Volkswagen IVET Innovation Technology Forum. Testet av SAIC Volkswagen, kan dette 'tre-i-ett'-systemet utstyrt med Leadrive Technologys silisiumkarbid-ECU øke cruiseområdet til ID.4X-modellen med minst 4.5 %. I tillegg vil Leadrive og Schaeffler sammen utvikle produkter for elektriske drivenheter, inkludert en 800V SiC elektrisk aksel.

Vitesco Technologies: Det høyintegrerte elektriske drivsystemproduktet EMR4 forventes å bli masseprodusert i Kina og levert til globale kunder i 2023. EMR4 vil bli gytt ved Vitescos fabrikk i Tianjin Economic-Technological Development Area og levert til bilprodusenter både innenfor og utenfor Kina.

BorgWarner: den nye 800V SiC-omformeren tar i bruk Vipers patenterte strømmodulteknologi. Bruken av SiC-kraftmoduler på 800V-plattformer reduserer bruken av halvledere og SiC-materialer. Dette produktet vil bli masseprodusert og installert på kjøretøy mellom 2023 og 2024.

800V fortsatt i oppgang, men kampen om SiC-produksjonskapasiteten har begynt

I nye 800V-arkitekturer er nøkkelen til elektrisk drivteknologi bruken av 'tredjegenerasjons' SiC/GaN-halvlederenheter. Mens de gir tekniske fordeler til nye energikjøretøyer, utgjør teknologiiterasjoner også mange utfordringer for halvledere i bilindustrien og hele forsyningskjeden. I fremtiden vil 800V høyspentsystemer med SiC/GaN som kjerne innlede en periode med storstilt utvikling innen elektriske drivsystemer for biler, elektroniske kontrollsystemer, innebygde ladere (OBC), DC–DC og off. -bord ladehauger.

Spesielt er silisiumkarbid kjernen i høyspentplattformstrategien til OEM-er. Selv om 800V fortsatt vokser for tiden, har krigen om SiC-produksjonskapasitet allerede startet. OEM-er og tier-1-leverandører konkurrerer om å inngå strategiske partnerskap med leverandører av SiC-brikker og -moduler eller om å etablere joint ventures med dem for produksjon av SiC-moduler for å låse SiC-brikkekapasiteten.

På den annen side er også kampanjen for SiC kostnadsreduksjon lansert. For tiden er SiC-kraftenheter ekstremt dyre. I Teslas tilfelle er verdien av SiC-basert MOSFET per kjøretøy omtrent $1300; på sin nylige årlige investordag kunngjorde Tesla fremgang i utviklingen av sin andregenerasjons kraftbrikkeplattform, og nevnte en reduksjon på 75 % i bruken av silisiumkarbidenheter, noe som vakte mye oppmerksomhet i markedet.

Teslas tillit ligger i det faktum at bilprodusenten uavhengig har utviklet en TPAK SiC MOSFET-modul og er dypt involvert i brikkedefinisjonen og -designet. Hver bare die i TPAK kan kjøpes fra forskjellige brikkeleverandører for å etablere et multi-leverandørsystem (ST, ON Semiconductor, etc). TPAK tillater også bruk av plattformer på tvers av materialer, f.eks. blandet bruk av IGBT/SiC MOSFET-er/GaN HEMT-er.

(1) Kina har bygget en SiC-industrikjede, men med et teknologinivå litt under internasjonalt nivå

Strømenheter basert på SiC tilbyr fordelene med høy frekvens, høy effektivitet og lite volum (70 % eller 80 % mindre enn IGBT-strømenheter), og har blitt sett i Tesla Model 3.

Fra verdikjedens perspektiv utgjør substrater mer enn 45 % av kostnadene for silisiumkarbidenheter, og kvaliteten påvirker også ytelsen til epitaksi og sluttproduktet direkte. Substratet og epitaksien utgjør nesten 70 % av verdien, så å kutte kostnadene vil være hovedutviklingsretningen for SiC-industrien. Silisiumkarbiden som kreves for høyspenning (800V) for nye energikjøretøyer er hovedsakelig ledende substrat SiC-krystall. De eksisterende store produsentene inkluderer Wolfspeed (tidligere Cree), II-VI, TankeBlue Semiconductor og SICC.

Når det gjelder global SiC-teknologiutvikling, er SiC-enhetsmarkedet monopolisert av store leverandører som STMicroelectronics, Infineon, Wolfspeed og ROHM. Kinesiske leverandører har allerede stor produksjonskapasitet, og er på nivå med internasjonal utvikling. Deres kapasitetsplanlegging og produksjonstid er nesten lik deres utenlandske jevnaldrende.

Når det gjelder utviklingsnivået for SiC-substrat, er 6-tommers substrater for tiden rådende i SiC-markedet, og 8-tommers SiC-substrat er en utviklingsprioritet globalt. Foreløpig er det bare Wolfspeed som har oppnådd masseproduksjon av 8-tommers SiC. Det kinesiske selskapet SEMISiC har produsert 8-tommers N-type SiC polerte wafere i liten skala i januar 2022. De fleste internasjonale selskaper planlegger produksjon av 8-tommers SiC-substrater i løpet av 2023.

(2) Galliumnitrid (GaN) er fortsatt på et tidlig stadium av bruk i bilindustrien, og layouthastigheten til relaterte produsenter øker

Galliumnitrid (GaN) brukes i stor grad innen forbrukerelektronikk som nettbrett, TWS-øreplugger og hurtiglading av bærbare datamaskiner (PD). Likevel, ettersom nye energikjøretøyer trives, blir elektriske kjøretøy et potensielt bruksmarked for GaN. I elektriske kjøretøy er GaN-felteffekttransistorer (FET-er) svært anvendelige for AC–DC OBC-er, høyspennings (HV) til lavspente (LV) DC–DC-omformere og lavspente DC–DC-omformere.

Innen elektriske kjøretøyer utfyller GaN- og SiC-teknologier hverandre og dekker ulike spenningsområder. GaN-enheter er egnet for titalls volt til hundrevis av volt, og i medium- og lavspenningsapplikasjoner (mindre enn 1200V); koblingstapet deres er tre ganger mindre enn SiC i 650V-applikasjoner. SiC er mer anvendelig for høye spenninger (flere tusen volt). For tiden er bruken av SiC-enheter i et 650V-miljø for det meste for å aktivere 1200V eller høyere spenning i elektriske kjøretøy.

Kina har fortsatt et stort gap med utenlandske kolleger i utviklingen av Ga2O3, og har ennå ikke oppnådd masseproduksjon

I kraft av å ha et stort energibåndgap, høy nedbrytningsfeltstyrke og sterk strålingsmotstand, galliumoksid (Ga2O3) forventes å dominere innen kraftelektronikk i fremtiden. Sammenlignet med vanlige SiC/GaN-halvledere med bred båndgap, Ga2O3 kan skryte av en høyere Baliga-verdi og lavere forventet vekstkostnad, og har mer potensial i bruk på høyspente, høyeffekts, høyeffektive og små elektroniske enheter.

I politikkens sikt er Kina også stadig mer oppmerksom på Ga2O3. Så tidlig som i 2018 begynte Kina å utforske og studere halvledermaterialer med ultrabrede båndgap inkludert Ga2O3, diamant og bornitrid. I 2022 brakte Kinas departement for vitenskap og teknologi Ga2O3 inn i det nasjonale nøkkel-FoU-programmet i løpet av den 14. femårsplanen.

12. august 2022 utstedte det amerikanske handelsdepartementets Bureau of Industry and Security (BIS) en midlertidig sluttregel som etablerer nye eksportkontroller på fire teknologier som oppfyller kriteriene for fremvoksende og grunnleggende teknologier, inkludert: gate-all-around (GAA) ) teknologi, programvare for elektronisk designautomatisering (EDA), teknologi for trykkforbrenning (PGC) og de to halvledersubstratene med ultrabrede bånd, galliumoksid og diamant. De to eksportkontrollene trådte i kraft 15. august. Ga2O3 har trukket mer oppmerksomhet fra den globale vitenskapelige forskningen og industrielle miljøer.

Selv om galliumoksid fortsatt er i den innledende fasen av FoU, har Kina gjort flere gjennombrudd i løpet av 15 måneder siden starten av 2022. Dets galliumoksidfremstillingsteknologier - fra 2-tommer til 6-tommer i 2022, og deretter til 8-tommer mest nylig — modnes. kinesisk Ga2O3 materialforskningsenheter inkluderer: China Electronics Technology Group Corporation No.46 Research Institute (CETC46), Evolusia Semiconductor, Shanghai Institute of Optics and Fine Mechanics (SIOM), Gallium Family Technology, Beijing MIG Semiconductor og Fujia Gallium Industry; børsnoterte selskaper som Xinhu Zhongbao, Sinopack Electronic Technology, Jiangsu Nata Opto-Electronic Material og San'an Optoelectronics; samt dusinvis av høyskoler og universiteter.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- kilde: https://www.semiconductor-today.com/news_items/2023/apr/research-in-china-270423.shtml

- : har

- :er

- $OPP

- 000

- 1

- 10

- 12

- 20

- 2018

- 2021

- 2022

- 2023

- 2024

- 30

- a

- Om oss

- Ifølge

- Oppnå

- oppnådd

- tvers

- tillegg

- I tillegg

- tillater

- langs

- allerede

- også

- Selv

- an

- og

- annonsert

- årlig

- En annen

- aktuelt

- Søknad

- søknader

- April

- arkitektur

- ER

- AREA

- AS

- Montering

- At

- oppmerksomhet

- tiltrakk

- August

- auto

- Automatisering

- automotive

- tilgjengelig

- basen

- basert

- batteri

- Battle

- BE

- bli

- vært

- begynte

- begynt

- Beijing

- under

- Fordeler

- mellom

- Stor

- til

- skryte

- boom

- både

- Breakdown

- gjennombrudd

- Bringe

- brakte

- bygge

- Bygning

- bygget

- kontor

- men

- Kjøpe

- by

- Kampanje

- CAN

- Kapasitet

- saken

- kjede

- utfordringer

- kostnad

- lading

- ladestasjoner

- Kina

- Chinas

- Kinesisk

- chip

- chips

- sirkler

- Byer

- CO

- høyskoler

- Høyskoler og universiteter

- Kom

- kommersialisering

- Felles

- Selskaper

- Selskapet

- sammenlignet

- konkurrerende

- Kompletter

- komplisert

- komponent

- datamaskin

- konsentrere

- selvtillit

- konstruksjon

- forbruker

- Forbrukerelektronikk

- Forbrukere

- kontekst

- kontroll

- kontroller

- Kjerne

- SELSKAP

- Kostnad

- kostnadsreduksjon

- dekke

- kriterier

- avgjørende

- Krystall

- Gjeldende

- I dag

- Kunder

- skjæring

- dato

- dag

- dc

- Desember

- levert

- krav

- Avdeling

- distribusjon

- utforming

- utviklet

- Utvikling

- utviklingen

- enhet

- Enheter

- Diamant

- Die

- forskjellig

- digitalt

- dimensjoner

- retning

- direkte

- distribusjon

- dominerer

- dusinvis

- trukket

- stasjonen

- under

- dynamisk

- e

- hver enkelt

- Tidlig

- tidlig stadie

- effekt

- effektivitet

- Elektrisk

- elektriske biler

- elektronisk

- Elektronikk

- Emery

- muliggjøre

- energi

- Ingeniørarbeid

- Hele

- Miljø

- miljømessige

- utstyrt

- etablere

- etablerer

- anslått

- etc

- NOEN GANG

- Hver

- evolusjon

- stige

- utelukkende

- eksisterende

- forventet

- dyrt

- erfaring

- Utforske

- eksportere

- utvendig

- ekstremt

- vendt

- fabrikk

- familie

- FAST

- rask lading

- raskeste

- færre

- felt

- Felt

- slutt~~POS=TRUNC

- slutt

- Først

- feil

- Til

- utenlandske

- skjema

- tidligere

- Forum

- fire

- Frekvens

- fra

- framtid

- GAC

- Gevinst

- mellomrom

- generelt

- Global

- Globalt

- Go

- mål

- gradvis

- Gruppe

- Økende

- Vekst

- Guangdong

- hånd

- Ha

- å ha

- Høy

- høyere

- svært

- motorveier

- HTML

- http

- HTTPS

- Huawei

- Hundrevis

- ID

- gjennomføring

- forbedringer

- in

- inkludere

- Inkludert

- Øke

- uavhengig av hverandre

- industriell

- industri

- Infineon

- innledende

- Innovasjon

- Institute

- forsikring

- integrert

- internasjonalt

- inn

- introdusert

- Introduksjon

- investor

- involvert

- Utstedt

- IT

- gjentakelser

- DET ER

- Januar

- ledd

- joint ventures

- bare

- nøkkel

- stor

- storskala

- i stor grad

- Late

- lansert

- Layout

- Nivå

- ligger

- i likhet med

- lenker

- Flytende

- oppført

- tap

- Lot

- Lav

- Ltd

- laget

- Hoved

- større

- Makers

- Produsent

- Produsenter

- mange

- Mars

- marked

- Mass

- materiale

- materialer

- maksimal

- mekanisk

- mekanikk

- Møt

- millioner

- departement

- minutter

- blandet

- modell

- modeller

- moduler

- Moduler

- måneder

- mer

- mest

- oppkalt

- nasjonal

- nettverk

- Ny

- Nio

- Nei.

- node

- bærbare

- Merknader

- Antall

- of

- tilby

- tilbudt

- offisielt

- on

- ONE

- bare

- optikk

- or

- rekkefølge

- ordrer

- Annen

- ut

- produksjon

- utenfor

- samlet

- eierskap

- Fred

- Spesielt

- partnerskap

- patentert

- betalende

- PC-er

- ytelse

- perioden

- perspektiv

- Pest

- fly

- planlegging

- planer

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- poeng

- dårlig

- positurer

- potensiell

- makt

- spådd

- presentere

- press

- prioritet

- produsert

- Produkt

- Produksjon

- Produkter

- program

- Progress

- anslått

- gi

- kjøpt

- kvalitet

- FoU

- Race

- Stråling

- område

- å nå

- nylig

- nylig

- reduserer

- i slekt

- utgitt

- pålitelighet

- forblir

- rapporterer

- påkrevd

- Krever

- forskning

- Motstand

- Rolle

- Regel

- salg

- Skala

- scenarier

- Vitenskap

- Vitenskap og teknologi

- Vitenskapelig forskning

- sikkerhet

- sett

- halvledere

- Halvledere

- sett

- flere

- Shanghai

- shenzhen

- Kort

- Vis

- Silicon

- silisiumkarbid

- samtidig

- siden

- situasjon

- Størrelse

- liten

- mindre

- So

- Software

- sett

- Spotlight

- Scene

- Begynn

- startet

- stasjon

- Stasjoner

- Still

- Strategisk

- strategiske partnerskap

- Strategi

- gate

- styrke

- sterk

- Studerer

- slik

- egnet

- overladning

- medfølgende

- leverandører

- levere

- forsyningskjeden

- Støtte

- Støtter

- system

- Systemer

- Tablett

- tar

- Teknisk

- Technologies

- Teknologi

- Teknologiutvikling

- ti

- terminal

- vilkår

- Tesla

- enn

- Det

- De

- Fremtiden

- deres

- Dem

- deretter

- denne

- tre

- Thrive

- tid

- ganger

- til

- topp

- Topp ti

- prøve

- to

- lomper

- universiteter

- us

- bruk

- bruke

- brukt

- verdi

- kjøretøy

- Kjøretøy

- leverandører

- ventures

- veldig

- Volkswagen

- Spenning

- volum

- W

- krig

- var

- VI VIL

- var

- hvilken

- mens

- vil

- med

- innenfor

- ulvehastighet

- X

- XPENG utvidelse

- år

- ennå

- zephyrnet