I begynnelsen av året spådde jeg at "overgangsfinansiering" vil bli en topp tema som følger i 2024, etter at det dominerte diskusjoner om bærekraftig finans under de nylige COP 28-forhandlingene i Dubai.

To ting er klare: Overgangsfinansiering representerer en mulighet på flere billioner dollar for investorer, og Wall Street ser allerede grunnlaget for at disse kjøretøyene skal gi attraktiv risikojustert avkastning.

Mange tolkninger

Overgangsfinansiering refererer til investeringer som er ment å dekarbonisere bransjer med høye utslipp og vanskelig å redusere, som stål, luftfart og skipsfart. Denne kapitalen er også rettet mot å adressere potensielle sosiale konsekvenser forbundet med avkarbonisering, inkludert arbeidsledighet og tap av skatteinntekter for lokale myndigheter.

For eksempel utstedte industrikonglomeratet Mitsubishi Heavy Industries sin første overgangsbinding 8. september 2022 for å samle inn 71 millioner dollar til bedriftsinvesteringer i hydrogengassturbiner, høyeffektive gassturbiner drevet av flytende naturgass, og karbonfangst- og lagringsteknologi, blant annet.

Japan Airlines var det første flyselskapet som utstedte overgangsobligasjoner, med en utstedelse på 6.7 millioner dollar i mars 2022 og en andre for samme beløp 15 måneder senere. Inntektene fra begge obligasjonene vil gå til å oppgradere flyselskapets flåte til drivstoffeffektive fly.

En betydelig barriere for å skalere overgangsfinansiering er mangelen på et standard rammeverk og taksonomi for diskusjoner, beslutningstaking og dokumentasjon. An RMI analyse av 17 overgangsfinansieringsrammer fant 17 definisjoner. Det vanlige temaet var et fokus på "avkarboniseringen av enheter med høye utslipp og/eller vanskelige sektorer."

Her er tre høyprofilerte eksempler:

Privat kapital har kommet inn i chatten

Den private sektoren og investeringsmiljøet har sett muligheten bærekraftsrelatert finans gir. Det var 2.74 billioner dollar i fond som hevder å fokusere på bærekraft, påvirkning eller ESG-faktorer per september, ifølge Morningstar, og det ser ut til at Wall Street har øynene rettet mot overgangsfinansiering som sin neste trillion-dollar-mulighet.

Private equity-giganter Apollo og Brookfield har begge lansert overgangsfond på flere milliarder dollar og sikter mot 100 milliarder dollar og 200 milliarder dollar for deres respektive plattformer for ren energi og klimakapital.

KKR ser etter samle inn 7 milliarder dollar for sitt første globale klimafond som skal investere i både grønne teknologier og i å avkarbonisere eksisterende eiendeler som infrastruktur.

Verdens største kapitalforvalter og den som er mest knyttet til ESG-investeringer i USA, BlackRock, har allerede en overgangsinvesteringsplattform på 100 milliarder dollar.

Bankene kommer også inn på overgangsfinansiering. Barclays setter opp en energiomstillingsgruppe for å gi råd til energi- og kraftkunder om deres energiomstillingsstrategier, og den tar sikte på å legge til rette for 1 billion dollar i overgangsfinansiering innen utgangen av 2030. Citi opprettet en lignende gruppe i 2021.

En knutepunkt: Offentlig-private partnerskap

Å finansiere overgangen til en netto-null-utslippsøkonomi vil kreve enestående pengesummer som ingen enkelt enhet er i stand til å finansiere selv. For at overgangsfinansiering skal fungere, må regjeringer og investorer samle kapitalen sin på nye måter.

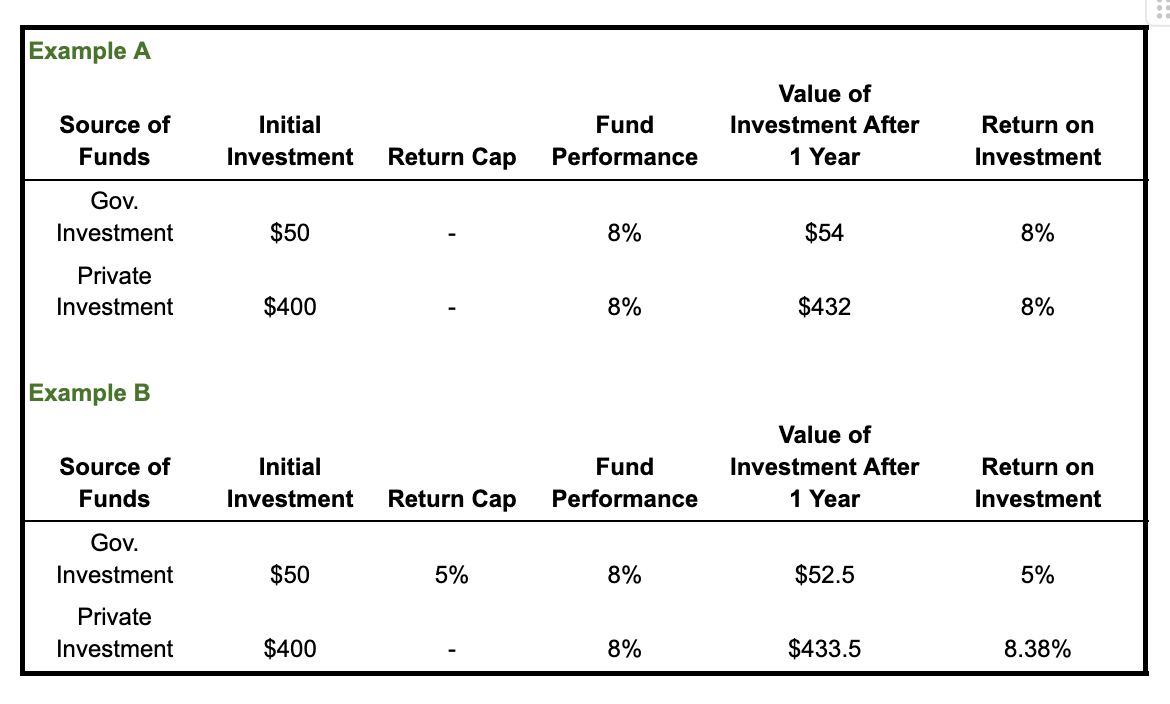

De forente arabiske emiraters klimafinansieringsfond annonsert på COP28 i fjor er en modell for hvordan offentlig-private partnerskap kan mobilisere kapital for å finansiere overgangen til en netto-null økonomi. Landets forpliktelse på 30 milliarder dollar inkluderer 5 milliarder dollar utpekt til prosjekter i det globale sør. UAE vil begrense avkastningen for den delen av fondet til 5 prosent. Eventuell avkastning over denne terskelen vil bli omfordelt til de andre investorene som en del av en derisking-klausul som har til hensikt å tiltrekke privat kapital til å saminvestere i disse prosjektene.

Ved å begrense sin egen avkastning til 5 prosent, gjør UAE fondet til en mye mer attraktiv mulighet for private investorer som vil motta UAEs avkastning over 5 prosent, Bloomberg rapporterte. Under denne strukturen kunne investorer se avkastningen øke med så mye som en halv prosent.

La oss si at fondet investerte $50 av offentlige penger sammen med $400 i privat kapital. Figuren nedenfor viser to versjoner av et scenario der fondet gir 8 prosent avkastning på investeringene. Eksempel A viser avkastningen som er allokert til hver investorgruppe uten noen begrensninger på avkastningen. Eksempel B viser hva som ville skje hvis avkastningen på statens investering begrenses til 5 prosent. Kort sagt: Hvis investeringen hadde en avkastning på 8 prosent det første året, ville de private investorene i eksempel B se avkastningen på investeringen øke med 38 basispunkter.

UAE håper at den begrensede avkastningen vil bidra til å tiltrekke seg privat kapital og øke fondet til 250 milliarder dollar innen 2050.

Dette er imidlertid bare en dråpe i bøtten av hva som vil være nødvendig for å omstille den globale økonomien. For eksempel anslår Climate Bonds Initiative det Kinas stålindustri vil kreve 3.14 billioner dollar for å oppnå karbonnøytralitet.

Du kan forvente å høre mer om overgangsfinansiering gjennom året ettersom GFANZ forventer mer enn 250 finansinstitusjoner vil publisere overgangsplaner ved bruk av rammeverket i 2024.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.greenbiz.com/article/what-transition-finance-and-why-it-matters

- : har

- :er

- $3

- $OPP

- 14

- 15%

- 17

- 2021

- 2022

- 2024

- 2030

- 2050

- 24

- 28

- 7

- 8

- 9

- a

- I stand

- Om oss

- ovenfor

- Oppnå

- adressering

- råde

- Etter

- sikte

- Sikter

- luftfartøy

- Flyselskapet

- allokert

- sammen

- allerede

- også

- blant

- beløp

- an

- og

- annonsert

- forventer

- noen

- Arab

- ER

- AS

- eiendel

- Eiendeler

- assosiert

- At

- tiltrekke

- attraktiv

- luftfart

- b

- barriere

- basis

- BE

- under

- Milliarder

- BlackRock

- Bloomberg

- Obligasjoner

- både

- by

- CAN

- lokk

- hovedstad

- caps

- fangst

- karbon

- karbonfangst

- Karbonnøytralitet

- saken

- Figur

- sjekk

- City

- hevder

- ren

- ren energi

- fjerne

- klienter

- Klima

- CO

- engasjement

- Felles

- samfunnet

- Konferanse

- konglomerat

- fortsette

- cop28

- Bedriftens

- kunne

- land

- opprettet

- decarbonization

- karboniseres

- Beslutningstaking

- definisjoner

- utpekt

- Dialog

- diskusjoner

- dokumentasjon

- Dollar

- dominert

- Drop

- Dubai

- under

- hver enkelt

- økonomi

- Utslipp

- slutt

- energi

- kom inn

- enheter

- enhet

- egenkapital

- IT G

- ESG Investering

- estimater

- eksempel

- eksempler

- eksisterende

- forvente

- øyne

- legge til rette

- faktorer

- finansiere

- finansiell

- finansiering

- Først

- første flyselskap

- FLÅTE

- Fokus

- følge

- Til

- For investorer

- funnet

- Rammeverk

- rammer

- fra

- drevet

- fond

- midler

- GAS

- få

- gigantene

- Global

- Global økonomi

- Go

- Regjeringen

- regjeringer

- Grønn

- Gruppe

- Grow

- HAD

- Halvparten

- skje

- Ha

- høre

- tung

- hjelpe

- høy profil

- håper

- Hvordan

- HTML

- HTTPS

- hydrogen

- i

- if

- Påvirkning

- Konsekvenser

- in

- inkluderer

- Inkludert

- Øke

- individuelt

- industriell

- bransjer

- Infrastruktur

- Initiative

- tiltenkt

- Investere

- investert

- investere

- investering

- Investeringer

- investor

- Investorer

- utstedelse

- Utstedt

- IT

- DET ER

- selv

- juni

- bare

- maling

- største

- Siste

- I fjor

- seinere

- lansert

- ledende

- i likhet med

- krumtappen

- Flytende

- lokal

- ser

- UTSEENDE

- tap

- Making

- leder

- Mars

- Saker

- ment

- millioner

- mobilisere

- modell

- penger

- måneder

- mer

- Morgenstjernen

- mest

- mye

- Naturlig

- Natural Gas

- Trenger

- nødvendig

- net null-

- nøytralitet

- Ny

- New York

- New York City

- neste

- Nei.

- node

- NY

- of

- on

- ONE

- Opportunity

- or

- Annen

- ut

- enn

- egen

- del

- partnerskap

- prosent

- Sted

- planer

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- poeng

- basseng

- del

- potensiell

- makt

- spådd

- gaver

- privat

- privat sektor

- proceedings

- fortsetter

- prosjekter

- gi

- publisere

- heve

- motta

- nylig

- refererer

- representerer

- krever

- de

- retur

- avkastning

- Reuters

- inntekter

- risikojustert

- s

- samme

- sier

- skalering

- scenario

- Sekund

- sektor

- sektorer

- se

- sett

- Sees

- sju

- September

- sett

- innstilling

- Levering

- Kort

- Viser

- signifikant

- lignende

- selskap

- Sør

- Standard

- Begynn

- Stater

- stål

- lagring

- strategier

- gate

- struktur

- slik

- summer

- Bærekraft

- bærekraftig

- ta

- skatt

- taksonomi

- Technologies

- Teknologi

- enn

- Det

- De

- deres

- tema

- Der.

- Disse

- ting

- denne

- tre

- terskel

- hele

- til

- også

- topp

- mot

- overgang

- Trillion

- to

- UAE

- etter

- arbeidsledighet

- forent

- Forente Stater

- enestående

- ved hjelp av

- Kjøretøy

- versjoner

- Wall

- Wall Street

- ønsker

- var

- måter

- Hva

- Hva er

- hvilken

- HVEM

- hvorfor

- vil

- med

- uten

- Arbeid

- Verdens

- ville

- år

- york

- zephyrnet