Teknologiske nordiske forbrukere omfavner aktivt endring. Dette strekker seg også til online betaling, med mange av regionens e-handlere som nå foretrekker alternative betalingsmåter (APM) fremfor tradisjonelle kort.

La oss ta et dypdykk inn i det nordiske betalingsmarkedet og oppdage hva som driver med denne forstyrrende trenden.

kilde: Nordisk ambassade

kilde: Nordisk ambassade

De nordiske landene – Danmark, Finland, Norge, Sverige og Island – kan være relativt små, men til sammen representerer de verdens 10th største økonomien. Forbrukerne har også stor kjøpekraft, med de største forbrukene per innbygger på kontinentet, 78 % høyere enn EU-gjennomsnittet.

Regionens næringsliv og forbrukere er sultne på friske ideer og teknologisk innovasjon, konsekvent setter det i det globale topp ti forum digital konkurranseevne.

Dette, sammen med høy internett- og mobilpenetrasjon, har bidratt til å gjøre det til et av verdens mest modne e-handelsmarkeder. I 2021 sto nordisk eCommerce for omtrent en fjerdedel av nordiske virksomheters samlede inntekter.

Nordiske forbrukere omfavner betalingsendringer aktivt

Regionen er et arnested for bank, mobil og fintech innovasjon. Mens andre land sliter med finansiell undertjeneste, har Norden hatt flere tiår med vidtrekkende banktjenester, hvor Norge kan skryte 100% inkludering.

I motsetning til mange endringsbestandige vestlige markeder, er nordiske forbrukere svært mottakelige for nye måter å betale på. Som et resultat adopterte forbrukerne digitale betalinger og kontaktløs mye raskere og bredere enn i andre modne markeder. Så mye at det leder den globale drivkraften mot en fullstendig kontantløs økonomiy.

Alt dette har skapt et økosystem som har sett eksplosiv vekst i APM-er

APM-er er måter å betale på som faller utenfor kontanter eller globale kortordninger (Visa, MasterCard, American Express) og inkluderer forhåndsbetalte kort, mobilbetalinger, e-lommebøker, bankoverføringer, og kjøp nå, betal senere (BNPL) øyeblikkelig finansiering.

I mange år har nordiske stater og banker vært det fremme digital og mobil betaling som alternativer til kontanter, samarbeide om initiativer som debetkortordninger, digital bank-ID, og felles betalingsinfrastruktur. Deres suksess betyr at mobilbetalingsadopsjon nå overgår det meste av EU, inkludert større økonomier som Tyskland og Frankrike.

Konvensjonelle betalinger blir forstyrret

Tradisjonelt har betalingskort dominert nordiske forbrukerpreferanser. I Norge har voksne i gjennomsnitt fire kort (2.7 debetkort og 1.6 kredittkort) – det høyeste antallet i Europa.

Over hele regionen har globale kortordninger 22 millioner kredittkort, med Mastercard som hovedaktør. Høye renter, lave tapsnivåer og revolverende saldoer støtter kredittkortlønnsomheten i Norge. I Sverige har imidlertid forbrukerne mange andre alternativer for kortsiktig låneopptak, mens andre steder har byttetak betydd at utstedere fortsetter å slite med å ta opp marginer.

I Finland, Bankkort nå den største andelen av kortvolumet. Både her og i Danmark hjelper debet-/kredittkort med to funksjoner å motvirke forbrukere fra å stole på kreditt. Debetkort har også dyp penetrasjon, spesielt med innenlandske ordninger som BankAxept i Norge og Dankort i Danmark.

Gå bort fra fysisk detaljhandel – til på nett og mobil kanaler – og et nytt mønster dukker opp. Kortbruken faller bak, og APM-er begynner å presse ut foran.

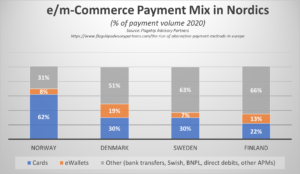

Nordics skiftende kassamiks

Nordiske forbrukere, vant til enkelheten og bekvemmeligheten av banktjenester og shopping på telefonene sine, velger nå nye alternativ betaling alternativer som bedre passer deres behov – for tilgang, bekvemmelighet, kostnad og hastighet.

I Danmark, Finland og Sverige dominerer APM-er nå online kasseandeler. I mange tilfeller overføres volumer til kreditt-/debettilknyttede digitale lommebøker. I tillegg nye metoder, inkludert rentefri kreditt som BNPL utvidelse, begynner å trekke en større del av transaksjoner i kassen.

kilde: flaggskip

I mellomtiden, i Norge, flytter betalingspreferansene seg bort fra kontanter og kredittkort til digitale lommebøker og kjøp nå, betal senere alternativer (BNPL). Naboen Danmark leder an innen mobilbetaling, med to av ti dansker som nå bruker denne metoden for å betale for netthandelen. Fakturering er også populær, spesielt i land som Sverige, hvor den brukes av rundt 30 % av svenskene.

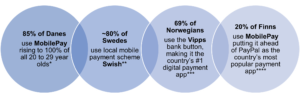

Mobilapper tar APM-er til massene

Nordic har mange hjemmedyrkede mobilapper som har fått stor gjennomslag i regionen, og bidrar til å avverge dominans fra globale aktører som PayPal. De tre store er Swish i Sverige, Vipps i Norge, og mobilepay i Danmark og Finland.

* Kilde: Statista **Kilde: Riksbank ***Kilde:JP Morgan **** Kilde: Statista

Bruk av digital og mobil betalingsapp

![]()

kilde: JP Morgan

Hvordan påvirker eksterne og andre økonomiske faktorer etterspørselen etter APM?

Selv om Norden hadde sett et stort skifte fra fysiske butikker til e-handel før 2020, viser en rapport fra Postnord avslører at COVID i betydelig grad fremmet regionens massemigrasjon til netthandel, med en fjerdedel flere forbrukere som brukte det enn før pandemien. I midten av 2021 var nordiske forbrukere klare til å komme tilbake med en økning i nettutgifter til fritid og livsstil.

Men den siste globale økonomiske krisen, drevet av skyhøye inflasjon, stigende energipriser, og konflikten i Ukraina, har avsporet dette noe. En av fire (25%) Nordiske forbrukere føler ikke lenger at husholdningene deres er økonomisk trygge. Som et resultat er mange ute etter å redusere utgiftene sine.

Følgelig må kjøpmenn jobbe hardere for å vokse sine nordiske virksomheter. Å gjøre endringer i kassen deres – å tilby brukerne mer fleksible typer betalingsmetoder som gir dem bedre oversikt over budsjett og overvåke kontantstrøm – kan hjelpe dem med å komme videre.

Mange henvender seg til BNPL som en rask løsning på levekostnadskrisen. Alle nordiske markeder forventes å se tosifret vekst i BNPL. Fra 2022-28 forutsier prognoser at BNPL CAGR vil øke med 33.8% i Sverige, 18.6% i Finland, 14.2% i Sverige, og 13.4% i Norge.

Det handler ikke bare om valg – det handler om det riktige valget

De beste betalingsalternativene for enhver selger kassen er de som passer kundenes preferanser, erfaringer og kjøpsbeslutninger.

For eksempel å kunne tilby utsatt betaling på store sesongbaserte kurver, avdrag på luksusvarer med store billetter, mobilbetalinger med ett klikk for spontane sosiale shoppere og forhåndsbetalt for budsjettbevisste studenter og risikovillige reisende.

Det handler også om å forbedre brukeropplevelsen. Mange APM-er leverer raskere betalingsprosesser og mer sømløs og mangfoldig kundeopplevelser, bidrar til å sikre høyere Konvertering og oppmuntre til større lojalitet.

Riktig APM kan også gi nye selgere større salgs- og forretningssikkerhet ved å la dem bygge mer tillit rundt merkevaren deres – gjennom assosiasjoner. For eksempel kan små og ukjente forhandlere øke sin troverdighet ved å tilby et globalt anerkjent og etablert BNPL-merke som Klarna eller pålitelige bankløsninger som MobilePay.

Nye initiativer vil bane vei for jevnere grenseoverskridende APM-er

Norden ser på nye måter å levere sanntid på betalinger på tvers av landegrenser og i skala. P27 initiativ, ledet av Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB og Swedbank har som mål å harmonisere betalinger mellom medlemslandene ved å tilby en åpen tilgang, ISO 20022-kompatibel infrastruktur.

Slå sanntidsbetalinger, innenlands og grenseoverskridende i flere valutaer, P27 vil også innrette seg med SEPA for å jevne ut betalinger med resten av EU. Det kan også bli en viktig katalysator for APM-er, slik at de kan levere jevne, sømløse opplevelser Nordiske forbrukere ønsker når de kjøper online fra utenlandske nettsteder og bidrar til å øke turboen ytterligere vekst og konkurranse i regionen.

Navigering i Nordic APM Suksess

Nordics eCommerce representerer et stort marked for både lokale og internasjonale merkevarer som ønsker å øke innenlands og grenseoverskridende salg.

Det er tydelig at det ikke lenger er nok å tilby grunnleggende kortbetalinger ved nett- og mobilkasse. Mens debet-/kredittkort fortsatt dominerer i butikken, er det i det digitale rommet APM-er som er de stigende stjernene – enten det er Swish i Sverige, MobilePay i Danmark, Vipps i Norge eller Verkkopankki i Finland.

For å lykkes må selgere optimalisere sine betalingsmiks for nordiske markeder. Ikke bare det, men de må også imøtekomme lokale, regionale og internasjonale betalingsforskrifter, krav og skattelover for å overholde kravene og beskytte nordiske kunder.

Å ha de rette betalingspartnerne på nettet, som 2Checkout (nå Verifone), kan bidra til å jevne ut denne prosessen. Å utnytte deres regionale ekspertise, kollektive bransjedata og forbrukerkunnskap kan holde selgere med nordiske vekstambisjoner på sporet, og sikre at de har de rette APM-heltene til å komme og ligge i forkant.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- I stand

- Om oss

- adgang

- imøtekomme

- tvers

- aktivt

- tillegg

- vedtatt

- Adopsjon

- voksne

- avansert

- fremover

- mål

- Alle

- tillate

- alternativ

- Alternative betalinger

- alternativer

- ambisjoner

- amerikansk

- American Express

- og

- app

- apps

- rundt

- Association

- auto

- gjennomsnittlig

- AVG

- tilbake

- balanserer

- Bank

- Banking

- Banker

- grunnleggende

- BCG

- bli

- før du

- bak

- være

- BEST

- Bedre

- mellom

- Stor

- Biggest

- BNPL utvidelse

- øke

- Låne

- Sprette

- merke

- merker

- budsjett

- bygge

- virksomhet

- bedrifter

- kjøpe

- Kjøpe

- CAGR

- capita

- caps

- kort

- kortbetalinger

- Kort

- saker

- Kontanter

- Catalyst

- endring

- Endringer

- endring

- kanaler

- Sjekk ut

- valg

- velge

- fjerne

- samarbeider

- Collective

- COM

- kombinert

- Felles

- konkurranse

- kompatibel

- konflikt

- forbruker

- Forbrukere

- kontinentet

- fortsette

- bekvemmelighet

- Kostnad

- kunne

- land

- Covid

- opprettet

- Troverdighet

- kreditt

- kredittkort

- Kredittkort

- krise

- grense

- Kunder

- dato

- debet

- Bankkort

- Debetkort

- tiår

- avgjørelser

- dyp

- dypdykk

- leverer

- Etterspørsel

- Danmark

- digitalt

- digitalt rom

- digitale lommebøker

- oppdage

- forstyrrende

- diverse

- Innenriks

- innenlands

- dominans

- dominerer

- stasjonen

- E-lommebøker

- e-handel

- økonomisk

- økonomisk krise

- økonomier

- økonomi

- økosystem

- andre steder

- omfavne

- Emery

- oppmuntre

- energi

- energipriser

- nok

- sikre

- sikrer

- spesielt

- etablert

- Eter (ETH)

- EU

- Europa

- forventet

- Erfaringer

- ekspertise

- ekspress

- utvendig

- faktorer

- Fall

- Falling

- vidtrekkende

- raskere

- fin

- finansiell

- finansgruppe

- økonomisk

- finansiering

- Finland

- passer

- Fix

- fleksibel

- Frankrike

- fersk

- fra

- foran

- fullt

- videre

- Tyskland

- få

- Gi

- Global

- Global økonomisk

- Globalt

- regjeringer

- større

- Gruppe

- Grow

- Vekst

- å ha

- hjelpe

- hjulpet

- hjelpe

- her.

- Hero

- Heroes

- Høy

- høyere

- høyest

- svært

- hold

- husholdninger

- Men

- HTML

- HTTPS

- stort

- Sulten

- Island

- Ideer

- bedre

- in

- I andre

- inkludere

- Inkludert

- inclusivity

- Øke

- industri

- å påvirke

- Infrastruktur

- initiativer

- Innovasjon

- f.eks

- instant

- internasjonalt

- Internet

- ISO

- IT

- varer

- JPMorgan

- Hold

- Klarna

- kunnskap

- stor

- større

- største

- Lover

- Fører

- Led

- nivåer

- livsstil

- lokal

- lenger

- ser

- tap

- Lav

- Lojalitet

- Luksus

- Hoved

- større

- gjøre

- Making

- mange

- marked

- Markets

- Mass

- mastercard

- moden

- max bredde

- midler

- medlem

- Merchants

- metode

- metoder

- migrasjon

- Mobil

- Mobil betaling

- mobilbetalinger

- mobil-apps

- Overvåke

- mer

- mest

- flere

- behov

- Ny

- Nordea

- Norden

- Norge

- Antall

- tilby

- tilby

- ONE

- på nett

- online shopping

- OP

- Optimalisere

- alternativer

- Annen

- utenfor

- utenlands

- pandemi

- partnere

- Mønster

- Betale

- betaling

- betalingsmetoder

- betalinger

- PayPal

- telefoner

- fysisk

- plato

- Platon Data Intelligence

- PlatonData

- spiller

- spillere

- Populær

- makt

- forutsi

- preferanser

- Prepaid

- Prisene

- Før

- prosess

- Prosesser

- lønnsomhet

- beskytte

- gi

- gi

- Skyv

- Sette

- Pynter

- Fjerdedel

- Rask

- heve

- rask

- priser

- vurdering

- klar

- sanntids

- nylig

- gjenkjent

- redusere

- region

- regional

- relativt

- rapporterer

- representere

- representerer

- Krav

- REST

- resultere

- forhandlere

- detaljhandel

- avslører

- inntekter

- Rise

- stiger

- stigende stjerner

- omtrent

- salg

- ordninger

- sømløs

- sikre

- sikkerhet

- SEPA

- Tjenester

- Del

- skift

- SKIFTENDE

- shoppere

- Shopping

- kortsiktig

- betydelig

- Slice

- liten

- jevnere

- So

- selskap

- løsning

- Solutions

- noe

- kilde

- Rom

- fart

- bruke

- utgifter

- Stjerner

- Start

- opphold

- Still

- butikker

- Struggle

- Studenter

- suksess

- vellykket

- slik

- støtte

- Sverige

- Ta

- ta

- skatt

- ti

- De

- deres

- tre

- Gjennom

- billett

- til

- sammen

- også

- Totalt

- mot

- spor

- trekkraft

- tradisjonelle

- Transaksjoner

- overføres

- overføringer

- reisende

- Trend

- Stol

- klarert

- Turning

- typer

- Ukraina

- ukjent

- friinntekt

- bruke

- Brukere

- ux

- Visa

- synlighet

- volum

- volumer

- stemmer

- Lommebøker

- måter

- nettsteder

- Western

- om

- mens

- allment

- vil

- Arbeid

- Verdens

- år

- zephyrnet

- null