Ifølge Fenergo-anslag koster "dårlig kundeopplevelse" finansinstitusjoner 10 milliarder dollar i inntekter per år. 36 % av finansinstitusjonene har mistet kunder på grunn av ineffektiv eller treg ombordstigning, og 81 % mener dårlig databehandling forlenger

onboarding og påvirker kundeopplevelsen negativt.

Hvordan oppfordrer du brukere til ikke bare å rangere appen din med 5 stjerner i Apple Store og Google Play, men også få deres lojalitet og tillit? Det er ingen hemmelighet at den digitale kundeopplevelsen i dag er det som skiller etterspurte finansielle merkevarer. Hoved

kamp er å følge med ved å skape en digital bankkundeopplevelse som WOWs.

Kundeopplevelse med finansielle tjenester refererer til kundeinteraksjoner med banken deres, vanligvis inkludert nett- og mobilbanktjenester, besøk i en fysisk filial eller snakk med kundeservicerepresentanter. Den digitale bankkundeopplevelsen

(digital banking CX eller UX – brukeropplevelse) består av alle følelsene, tankene og atferden til en kunde som utløses ved bruk av en digital banktjeneste. En bankkundeopplevelse genereres av alle digitale produkter og merkeøkosystemer, inkludert

tidligere kundeengasjementer og fremtidige forventninger.

Målet med å forbedre kundeopplevelsen innen finansielle tjenester er å gjøre banktjenester så praktiske, effektive og hyggelige som mulig for kunden. Dette kan oppnås på ulike måter, for eksempel ved å tilby et passende utvalg av tjenester

og funksjoner, som gir tydelig og nyttig informasjon og assistanse, og sikrer at kundens interaksjon med banken er jevn og problemfri. Sørg for at kundeopplevelsen for finansielle tjenester stemmer overens med merkevareidentitet og forretningsstrategi.

Samtidig, husk at i den digitale tidsalder er merkevarens omdømme ikke lenger en garanti for lojalitet og kan umiddelbart bli skadet av et problem med en mobilapplikasjon forårsaket av dårlig CX/UX-design siden kundeopplevelsen er en svært dynamisk prosess.

Jeg vil gjerne beskrive 5 måter du kan forbedre digital CX for finansielle tjenester på i 2024:

1. Etabler erfaringstankegang

Utviklingen av digital teknologi forstyrrer alle næringer. Det som har vist seg å fungere i flere tiår, som tradisjonell markedsføring og produkttilnærming, har sluttet å fungere. Verden stiller nye krav til bedrifter og finansnæringen

er intet unntak.

I dag har kundene dusinvis av nye alternativer hvert år på grunn av lave inngangsbarrierer og åpen bank. Det er derfor, for å overleve i den digitale tidsalderen, må finansielle merkevarer ta i bruk en helt ny måte å tenke og drive virksomhet på.

Sosiale nettverk, informasjonsgjennomsiktighet og etterspørsel etter bærekraft utfordrer bedrifter til å sette menneskene først ved å bli kundesentrerte og levere opplevelser i stedet for å manipulere kunder til å høste fortjeneste. Det er derfor fremtidens bankvirksomhet

industrien er helt avhengig av hvordan den nye generasjonen bankfolk kan bringe tankegangen sin i tråd med den digitale tidsalderen for å gi en best mulig bankkundeopplevelse.

Det er fem nøkkelholdninger som kan integreres i et selskaps DNA med sikte på å gjøre teamtankegangen måldrevet og endre forretningskulturen mot suksess i den digitale tidsalderen.

- Server i stedet for å selge. "Selg"-prioriteten handler om å fokusere på markedsføring og se på folk som tall bak konvertering. Design, i dette tilfellet, handler kun om å bruke attraktiv emballasje for å selge mer, og UX er bare ett verktøy til

å manipulere brukeratferd. For å fokusere forretningsteamet på kundenes behov, følelser og atferd, må vi prioritere «Serve». I dette tilfellet ble konvertering bare en beregning for å evaluere produktets klarhet, fordi hovedmålet er å gi reell fordel for

kunden. Og mange kunder vil sette pris på det ved å bruke det digitale rommet til å uttrykke sin takknemlighet og tiltrekke seg flere brukere. - Følelser over informasjon. Folk glemmer ofte informasjon, men husker opplevelser, og de er skapt fra følelser. Det er derfor informasjon bør integreres i en brukskontekst. Det bør bli en organisk del av bankvirksomheten

brukeropplevelse som er basert på følelser, fordi følelser er hovedspråket for å kommunisere med kundene og forstå deres behov og forventninger. - Løsning i stedet for funksjoner. Ikke få brukerne dine til å tenke på hvordan de kan bruke hundrevis av tilbudte funksjoner. Gi dem i stedet en brukervennlig løsning. I følge psykologiske eksperimenter kan for mange alternativer føre til beslutninger

lammelse. Brukere kommer ikke til deg for de hundrevis av alternativene du kan tilby. De har et spesifikt problem og mål i tankene som ditt finansielle produkt må bidra til å oppnå. - Avbrudd over beskyttelse. Tradisjonelle banker og andre veletablerte virksomheter er fokusert på å beskytte arven sin og opprettholde bedriftens image. Det er derfor endringen kommer sakte og smertefullt. I stedet for å tenke på hvordan

for å beskytte produktene sine mot den digitale utfordringen og hindre kunder i å forlate, må bankene finne ut hvordan de kan stoppe selvbedrag og forstyrre seg selv og sine konkurrenter. I opplevelsesalderen er selvforstyrrelse den eneste måten å gi mening

og hyggelige produkter for brukerne. - Skap flyt, unngå fragmentering. Det er en vanlig feil å se tjenester og produkter som separate deler. Men den menneskelige hjernen oppfatter opplevelser helhetlig – som en helhet. Kunder ser på produktet som en kontinuerlig opplevelse

flyt, til og med varer i årevis. Overgang til samme tankegang er den eneste måten for bedrifter å sikre en herlig brukerreise. Vi må oppdage koblinger mellom brukerbehov, følelser, atferd og tjenestefunksjoner, design og strategi. Separasjon av tjeneste

elementer fra ulike avdelinger forårsaket av organisasjonssiloer fyller kundeopplevelsen med friksjon. Vi må defragmentere virksomheten og sikre en friksjonsfri flyt som gjør tjenesten behagelig.

2. Fokuser på den unike produktverdien

Finansselskaper som aktivt implementerer arbeidsprinsippene for den formålsdrevne tankegangen har som mål å gi maksimal verdi for brukeren. I bytte belønner kunden gjerne selskapet med lojalitet og støtter utviklingen ved å anbefale deres tjenester.

Det sentrale spørsmålet i etableringen av et finansielt produkt er HVORFOR det er nødvendig. Hva er det egentlig som gjør produktet verdifullt og unikt for brukerne? Hvilke problemer vil det løse, og hvilke fordeler vil det gi? Ved å ikke behandle alle disse spørsmålene med

verdighet risikerer finansselskapet at produktet raskt synker ned i konkurransens «røde hav».

Det er konkrete produktvekststadier som avhenger av konkurransenivået og etterspørselen fra kundene. Å forstå disse stadiene bidrar til å definere og skape den perfekte matchen mellom det finansielle produktets verditilbud og markedsetterspørselen,

fører til suksess.

Konkurransen er det som krever at finansgründere går ut av boksen og identifiserer kundenes forventninger. Jo større konkurransen er, desto større er behovet for markedsfordel for å erobre konkurrentene.

Hvis finansiell produktfunksjonalitet ikke er nok til å konkurrere, gi brukervennlighet. Hvis alle konkurrentene har samme funksjonalitet og brukervennlighet, legg til estetikk. Trenger du enda flere fordeler, koble produktet til kundens livsstil ved

tilpasse den og gjøre den til et symbol på deres status. Og til slutt kan du gå enda lenger og si oppdraget om å levere den ultimate verdien som vil forandre verden og få følgere som ser opp til deg.

Målretting av det unike produktverdiforslaget gjennom misjon, status, estetikk og brukervennlighet bidrar til å maksimere brukernes behov gjennom kundesentrert produktdesign.

Moderne banker har allerede gitt sine kunder grunnleggende tjenestefunksjonalitet. Innovasjoner i den digitale bankbransjen har flyttet seg fra funksjonalitetsstadiet til trinnene for brukervennlighet og estetikk for å skape et følelsesmessig bånd med kundene.

Til tross for det er det fortsatt mange tradisjonelle banker som sliter med brukervennlighet. I mellomtiden klatrer progressive FinTechs raskt oppover stigen og når statusstadiet ved å tilpasse og tilby digitale finansielle tjenester som er hyggelige,

attraktive og dekker behovene til spesifikke målgrupper.

3. Integrer designtilnærmingen på tvers av alle nivåer

Ved å fokusere på produktets brukervennlighet, estetikk og status kan du engasjere digitale brukere, men dette er ikke nok. For å sikre et langsiktig markedsbehov for produktet ditt, er det nødvendig å integrere kundesentrisitet i alle nivåer og prosesser av

selskapet, og setter brukeren i forkant.

I mange tilfeller fører feil designintegrasjon i prosessen med produktskaping til skadelige konsekvenser. Det er som i konstruksjon: En skyskraper kan ikke stå uten en gjennomtenkt og forankret arkitektonisk plan. Det finansielle produktet med amatør

UX vil mangle etterspørsel i markedet, kan bli avvist av brukerne, overskrider ofte utviklingsbudsjettet eller blir ikke engang lansert i det hele tatt.

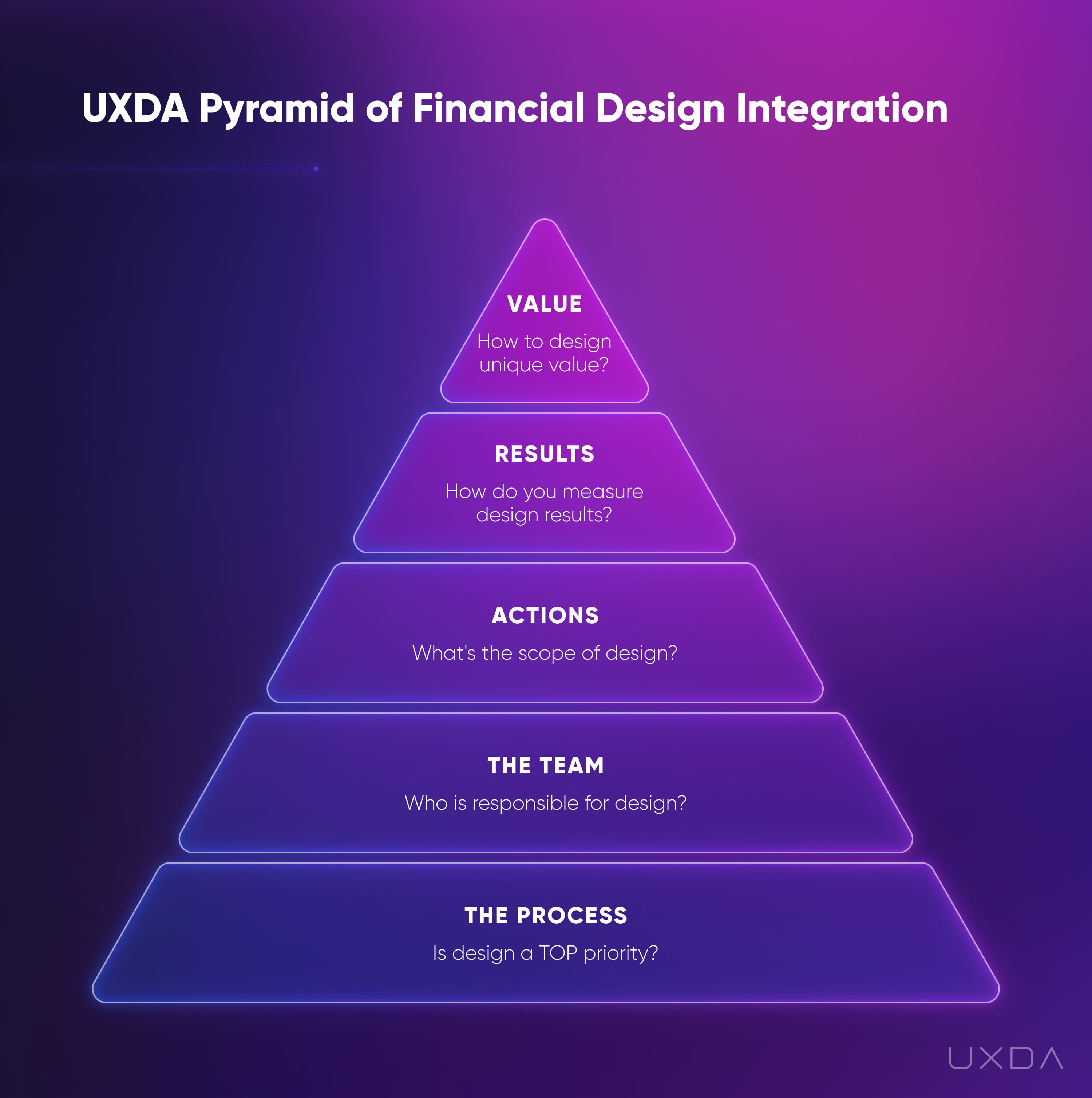

Det er fem gjensidig sammenhengende områder der designtilnærmingen kan integreres for å sikre best mulig kundeopplevelse på lang sikt. Generelt sett samsvarer disse fem områdene med hovedelementene i forretningsutvikling.

Når du har en solid forretningsidé, må du lage en forretningsmodell ved å definere nøkkelprosessene som vil hjelpe deg å nå ønsket mål. Her kan du lage en designtilnærming som styrker drivstoff i alle dine økonomiske forretningsprosesser.

I neste trinn trenger du et team med spesialister som er kvalifisert til å gjennomføre ideen din. På dette tidspunktet, sørg for å legge til økonomisk UX-designekspertise fra folk som har mestret digitale produkter innen finans.

Når du har funnet fagfolk som matcher utfordringen din, trenger du at de tar de riktige handlingene som flytter deg nærmere produktrealisering. Akselerer designeffekten ved å definere resultatdrevne handlinger.

For å være sikker på at du beveger deg i riktig retning, må du evaluere resultatene teamet ditt produserer. Du bør måle kvaliteten på design etter måten det betjener kundene dine på.

Til slutt, hvis alle de foregående trinnene er fullført, kan du forstå den unike verdien ditt finansielle produkt vil gi kundene, og gjøre det digitale produktet til en suksesshistorie.

4. Bruk riktig CX-designmetodikk

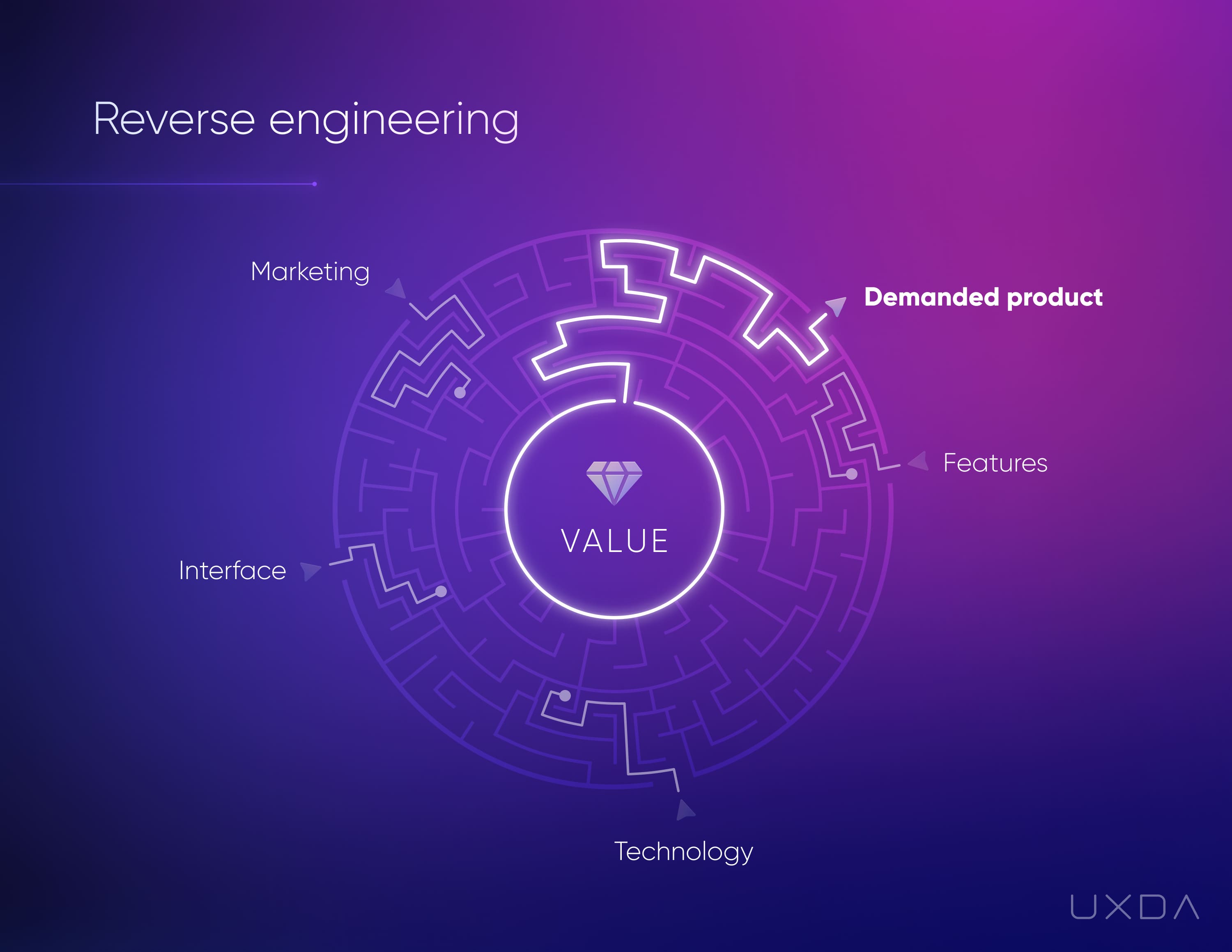

Ettersom en typisk bedriftsleveranse starter med prosess og slutter med verdi til kunden, er den enkleste måten å designe en best mulig digital opplevelse på å gjøre det omvendt. Vi bør begynne med å definere den ultimate verdien for kunden og først da

gå videre til en handlingsplan.

Vi kan sammenligne omvendt konstruksjon med en labyrint som har flere innganger og bare én utgang. Inngangene er forskjellige typer produktkonfigurasjon, funksjonalitet og funksjoner, og utgangen er den høye etterspørselen og suksessen i markedet.

Vanligvis prøver gründere å gjette hvilken konfigurasjon de bør utvikle for å oppnå suksess. De ser seg rundt for å identifisere hvilke produkter som er populære, koder mange funksjoner for å imponere kunder og pakker til slutt alt dette inn i et levende design for å fange oppmerksomhet.

Så bruker de tonnevis med penger på reklame for å overbevise forbrukerne om at de trenger dette.

I omvendt konstruksjon reduserer du usikkerheten betraktelig ved å starte fra labyrintens utgang og bevege deg til riktig inngangspunkt. I dette tilfellet er utgangen av labyrinten punktet der produktet er svært etterspurt på grunn av verdien det gir til

kunder. Ved å bruke CX/UX-designtilnærmingen, utforsker vi verdien som er viktig for kundene og setter fokus for produktet og hele virksomheten på kundenes behov.

Selv om CX- og UX-design er trending i dag, er det bare noen få finansielle produkteksperter som er i stand til å oversette det til arkitektur og brukergrensesnittet til et bestemt produkt fordi det krever kunnskap innen menneskelig psykologi, atferd og design

kunst. Kanskje dette forklarer hvorfor de fleste av de økonomiske løsningene rundt oss fortsatt ser utdaterte og amatører ut, til tross for de mange designere som er involvert i produktutviklingsteamene.

Å designe et kundesentrert finansielt produkt som er basert på verdien for brukerne består av tre nøkkelelementer: Designtenkning, Business/Bruker/Produktramme og UX-designverktøy.

Designtenkning er grunnlaget for Financial UX Methodology. Det gir en metodisk, iterativ tilnærming for å utforske og betjene de viktigste brukerbehovene gjennom de fem stadiene – Empatize, Define, Ideate, Prototype og Test.

For å sikre total suksess, må vi implementere alle fem delene av designtenkeprosessen gjennom et forretnings-, bruker- og produktperspektiv. På denne måten finner, definerer og materialiserer vi maksimal verdi og gevinst for hver av dem.

Til slutt gir UX-designverktøy den beste måten å utføre hele prosessen på, og sikrer effektiv resultatbasert finansiell produkttransformasjon.

5. Utforsk konteksten til kundene dine

På dette tidspunktet kan det hende du føler at du har nok kraftfull kunnskap til å gå rett til å løse kundeproblemene dine med opplevelsesdesignet for finansielle tjenester. Ja, det hele starter med en god løsning på et viktig problem. Men, mellom problemet

og løsningen er det tre avgjørende forhold som skiller om et produkt vil matche reelle brukeres behov eller ikke.

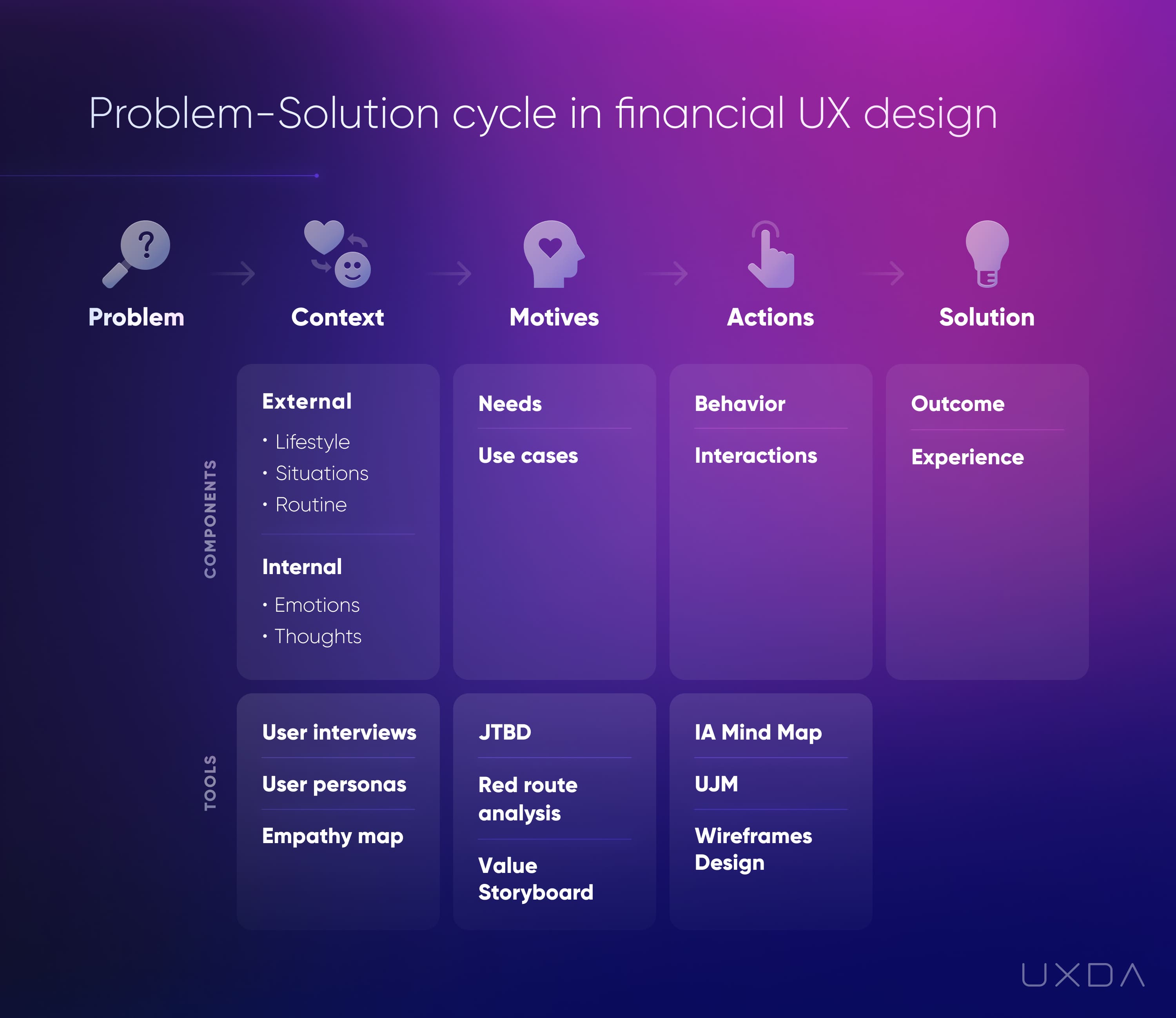

For å skape en etterspurt digital finanstjeneste som vil bli elsket av kundene, starter vi med problemet.

For å tydelig definere problemet og oppgavene, utforsker vi problemløsningssyklusens innvirkning på bankkundeopplevelsen ved å lage brukerpersonas og definere jobbene deres som skal utføres.

Gjennom denne prosessen krystalliserer vi konteksten der problemet finner sted, motivene til brukerne som dikterer handlingene og personene det vil ta for å bruke den riktige løsningen.

Under denne prosessen brukes Financial UX Design Methodology og slike UX-verktøy som et Empathy-kart, Red Route Map, UJM, brukerflyter, wireframes, UI-design og testing.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.finextra.com/blogposting/25474/five-ways-to-improve-customer-experience-in-financial-services-in-2024?utm_medium=rssfinextra&utm_source=finextrablogs

- : har

- :er

- :ikke

- $OPP

- 2024

- a

- Om oss

- absolutt

- akselerere

- oppnådd

- Ifølge

- Oppnå

- oppnådd

- tvers

- Handling

- handlinger

- aktivt

- legge til

- adressering

- adoptere

- Fordel

- Annonsering

- alder

- sikte

- Justerer

- Alle

- allerede

- også

- alternativer

- amatør

- blant

- an

- og

- noen

- app

- eple

- Søknad

- Påfør

- verdsette

- tilnærming

- hensiktsmessig

- arkitektonisk

- arkitektur

- ER

- områder

- rundt

- Arts

- AS

- Assistanse

- At

- oppmerksomhet

- tiltrekke

- attraktiv

- publikum

- unngå

- Bank

- bankfolk

- Banking

- banknæringen

- Banker

- barrierer

- basert

- grunnleggende

- basis

- BE

- ble

- fordi

- bli

- bli

- vært

- atferd

- bak

- tro

- nytte

- Fordeler

- BEST

- mellom

- større

- Milliarder

- obligasjon

- Eske

- Brain

- Branch

- merke

- merker

- bringe

- budsjett

- virksomhet

- forretningsutvikling

- forretningsmodell

- forretningsprosesser

- forretningsstrategi

- bedrifter

- men

- by

- CAN

- stand

- saken

- saker

- Årsak

- forårsaket

- sentral

- utfordre

- endring

- klarhet

- fjerne

- klart

- klatring

- nærmere

- kode

- kognisjon

- Kom

- kommer

- Felles

- kommunisere

- Selskaper

- Selskapet

- sammenligne

- konkurrere

- konkurranse

- konkurrenter

- betong

- forhold

- Konfigurasjon

- Koble

- tilkoblet

- erobre

- Konsekvenser

- består

- konstruksjon

- Forbrukere

- kontekst

- kontinuerlig

- Praktisk

- Konvertering

- overbevise

- Bedriftens

- korrigere

- kunne

- skape

- opprettet

- Opprette

- skaperverket

- avgjørende

- Kultur

- kunde

- kundeopplevelse

- Kundeservice

- Kunder

- CX

- syklus

- dato

- Dataledelse

- tiår

- avgjørelse

- definere

- definere

- herlig

- leverer

- levering

- Etterspørsel

- krevde

- krav

- avdelinger

- avhenge

- avhenger

- beskrive

- utforming

- design tenkning

- designere

- ønsket

- Til tross for

- oppdage

- utvikle

- Utvikling

- utviklingsteam

- diktere

- forskjellig

- differensiere

- digitalt

- digital tidsalder

- digital bank

- digitalt rom

- digital teknologi

- retning

- Avbryte

- dna

- do

- doesn

- Don

- gjort

- dusinvis

- to

- dynamisk

- hver enkelt

- enkleste

- lett

- økosystemer

- Effektiv

- effektiv

- elementer

- følelser

- Empati

- myndiggjøring

- oppmuntre

- slutt

- slutter

- engasjere

- engasjementer

- Ingeniørarbeid

- hyggelig

- nok

- sikre

- sikrer

- Hele

- fullstendig

- enhet

- gründere

- entry

- etablere

- Eter (ETH)

- evaluere

- Selv

- Hver

- nøyaktig

- stiger

- unntak

- utveksling

- henrette

- Utgang

- forventninger

- erfaring

- Erfaringer

- eksperimenter

- ekspertise

- eksperter

- forklarer

- utforske

- Utforske

- ekspress

- Egenskaper

- føler

- følelser

- Fenergo

- Noen få

- Figur

- fyller

- Endelig

- finansiere

- finansiell

- Finansinstitusjoner

- økonomiske tjenester

- finansielle tjenester

- Finn

- fintechs

- Først

- fem

- flyten

- Flows

- Fokus

- fokuserte

- fokusering

- følgere

- Til

- teten

- funnet

- fragmentering

- RAMME

- friksjon

- friksjons

- fra

- Brensel

- funksjonalitet

- videre

- framtid

- Gevinst

- inntjening

- general

- generert

- generasjonen

- få

- gjerne

- Go

- mål

- god

- Google Play

- grip

- gripe

- takknemlighet

- større

- Vekst

- garantere

- skadelig

- Ha

- hjelpe

- nyttig

- hjelper

- her.

- Høy

- svært

- Hvordan

- Hvordan

- HTTPS

- menneskelig

- Hundrevis

- Tanken

- identifisere

- Identitet

- if

- bilde

- Påvirkning

- iverksette

- viktig

- forbedre

- bedre

- in

- Inkludert

- bransjer

- industri

- ineffektiv

- informasjon

- innovasjoner

- øyeblikkelig

- i stedet

- institusjoner

- integrere

- integrert

- integrering

- interaksjoner

- Interface

- inn

- involvert

- IT

- DET ER

- Jobb

- reise

- jpg

- bare

- bare én

- holde

- nøkkel

- kunnskap

- maling

- stigen

- Språk

- varig

- lansert

- ledende

- Fører

- forlater

- Legacy

- Nivå

- nivåer

- livsstil

- i likhet med

- linje

- lenker

- Lang

- langsiktig

- lenger

- Se

- ser

- tapte

- Lot

- elsket

- Lav

- Lojalitet

- Hoved

- opprettholde

- gjøre

- GJØR AT

- Making

- ledelse

- manipulere

- mange

- kart

- marked

- Marketing

- Match

- materialiserer

- Maksimer

- maksimal

- meningsfylt

- midler

- Mellomtiden

- måle

- metodisk

- metodikk

- metrisk

- kunne

- tankene

- Tankesett

- Oppdrag

- feil

- Mobil

- Mobile banking

- modell

- penger

- mer

- mest

- flytte

- flyttet

- flytting

- flere

- gjensidig

- nødvendig

- Trenger

- nødvendig

- behov

- negativt

- nettverk

- Ny

- neste

- Nei.

- tall

- of

- tilby

- tilbudt

- tilby

- ofte

- on

- onboarding

- ONE

- på nett

- bare

- åpen

- åpen bankvirksomhet

- drift

- alternativer

- or

- rekkefølge

- organisk

- organisasjons

- Annen

- ut

- enn

- samlet

- Pakk med deg

- emballasje

- del

- Spesielt

- deler

- Ansatte

- for

- perfekt

- kanskje

- perspektiv

- fysisk

- Sted

- fly

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- Point

- dårlig

- mulig

- kraftig

- forebygge

- forrige

- prinsipper

- Prioriter

- prioritet

- Problem

- problemløsning

- problemer

- prosess

- Prosesser

- produserende

- Produkt

- produktdesign

- produktutvikling

- Produkter

- fagfolk

- fortjeneste

- progressiv

- ordentlig

- proposisjoner

- beskytte

- beskytte

- beskyttelse

- prototype

- utprøvd

- gi

- forutsatt

- gir

- gi

- Psykologi

- sette

- Sette

- Pyramid

- kvalifisert

- kvalitet

- spørsmål

- spørsmål

- raskt

- område

- rangerer

- å nå

- nå

- ekte

- realisering

- høste

- anbefale

- Rød

- redusere

- refererer

- Avvist..

- husker

- Representanter

- omdømme

- påkrevd

- Krever

- Resultater

- inntekter

- reversere

- Belønninger

- ikke sant

- risikere

- Rute

- s

- samme

- Secret

- se

- selger

- separat

- betjene

- serverer

- tjeneste

- Tjenester

- skift

- bør

- signifikant

- betydelig

- siloer

- siden

- skyskraper

- langsom

- Sakte

- glatter

- solid

- løsning

- Solutions

- LØSE

- Rom

- sett

- spesialister

- spesifikk

- bruke

- Scene

- stadier

- stå

- Stjerner

- Begynn

- Start

- starter

- Tilstand

- status

- Trinn

- Steps

- Still

- Stopp

- stoppet

- oppbevare

- Story

- rett

- Strategi

- Struggle

- suksess

- suksesshistorie

- vellykket

- slik

- Støtter

- sikker

- overleve

- Bærekraft

- symbol

- T

- Ta

- tar

- oppgaver

- lag

- lag

- Teknologi

- begrep

- test

- Testing

- Det

- De

- Fremtiden

- verden

- deres

- Dem

- seg

- deretter

- Der.

- Disse

- de

- tror

- tenker

- denne

- De

- tre

- Gjennom

- tid

- til

- i dag

- Tone

- også

- verktøy

- verktøy

- mot

- tradisjonelle

- Transformation

- overgang

- Åpenhet

- behandling

- trender

- utløst

- Stol

- prøve

- Turning

- typer

- typisk

- typisk

- ui

- ultimate

- Usikkerhet

- forstå

- forståelse

- unik

- us

- brukervennlighet

- bruk

- bruke

- brukt

- Bruker

- Brukererfaring

- Brukergrensesnitt

- brukerreise

- Brukere

- ved hjelp av

- ux

- UX utforming

- Verdifull

- verdi

- verdivurdering

- ulike

- levende

- Se

- Vei..

- måter

- we

- Hva

- om

- hvilken

- HVEM

- hele

- hvorfor

- vil

- med

- uten

- Arbeid

- arbeid

- verden

- ville

- år

- år

- ja

- du

- Din

- zephyrnet