I denne analysen skal vi fordype oss i kontrastene mellom tradisjonell og digital bankvirksomhet, og fremheve brukeropplevelser, vekstmønstre og innovasjonene som skiller digitale banker. I tillegg vil vi undersøke om fremveksten av digitale banker virkelig utgjør en betydelig trussel mot levetiden til tradisjonelle bankinstitusjoner.

Hva er digitale banker?

I det store finansområdet har digitale banker dukket opp som en moderne løsning på tradisjonelle banktjenesters begrensninger. Disse bankene opererer utelukkende på nett eller via mobilapper, og mangler de fysiske filialene som mange er vant til. I stedet utnytter de kraften i teknologien til å tilby en rekke finansielle tjenester, fra standard brukskontoer til intrikate finansielle verktøy, alt ved fingertuppene til brukerne. Eksempler på fremtredende digitalbanker i Storbritannia inkluderer Monzo, Starling Bank, Revolut og Chase. Disse bankene har raskt vunnet popularitet, og tilbyr konkurransedyktige alternativer til sine tradisjonelle motparter. De primære forskjellene mellom digitale og tradisjonelle banker ligger ikke bare i deres fysiske tilstedeværelse (eller mangel på sådan), men også i deres operasjonelle tilnærminger:

- Kostnadseffektivitet: Uten kostnadene ved å vedlikeholde fysiske filialer og et stort antall ansatte, overfører digitale banker ofte sparepengene til kundene gjennom lavere gebyrer og bedre renter.

- Hastighet og tilgjengelighet: Den elektroniske naturen til digitale banker gir mulighet for 24/7 tilgang, sanntidsoppdateringer og raskere transaksjonsprosesser.

- Innovative funksjoner: Mange digitale banker leder innen innovasjon, og tilbyr verktøy for budsjettering, sparing og til og med investeringer, ofte integrert direkte i plattformene deres.

- Regulatorisk rammeverk: Både digitale og tradisjonelle banker er underlagt økonomiske reguleringer, men digitale banker står overfor unike utfordringer. For eksempel har Financial Conduct Authority (FCA) i Storbritannia skreddersydd spesifikke regler for digitale banker, med fokus på aspekter som cybersikkerhet, databeskyttelse og nettbasert transaksjonshåndtering. Disse forskriftene er ofte strengere eller annerledes enn for tradisjonelle banker, og reflekterer de unike risikoene og operasjonelle modellene til digital bankvirksomhet.

Det er imidlertid viktig å merke seg at hjertet av bankvirksomhet – oppbevaring av midler, tilrettelegging for transaksjoner og levering av finansielle tjenester – forblir konsistent på tvers av både digitale og tradisjonelle plattformer.

Digitale bankers popularitet og vekst

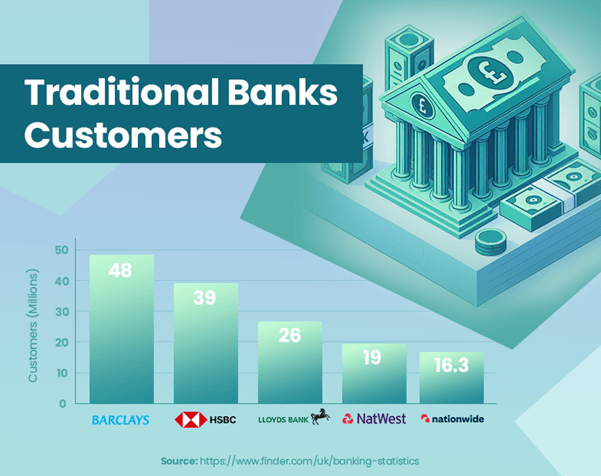

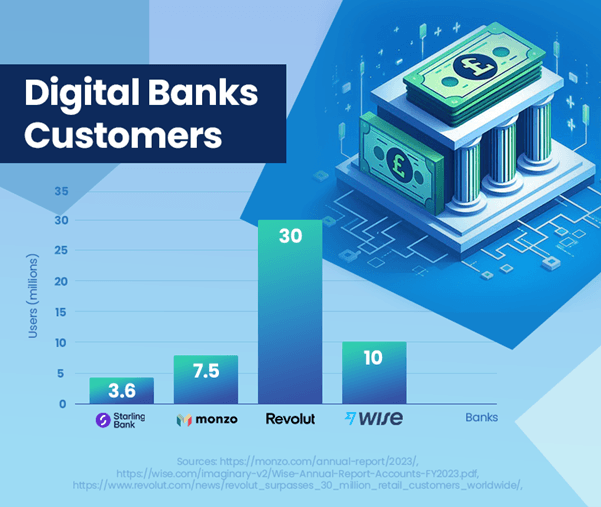

Fremveksten av digitale banker i Storbritannia betyr et merkbart skifte i forbrukernes bankpreferanser. Disse bankene har vist en imponerende vekst i antall brukere og markedstilstedeværelse. Monzo har rapportert 7.5 millioner brukere[1], og Starling Banks britiske brukerbase nådde 3.6 millioner[2], som viser frem deres økende popularitet. I motsetning til dette har HSBC, en stor tradisjonell bank, 39 millioner kunder[3], som fremhever skalaforskjellen mellom etablerte og fremvoksende bankmodeller.

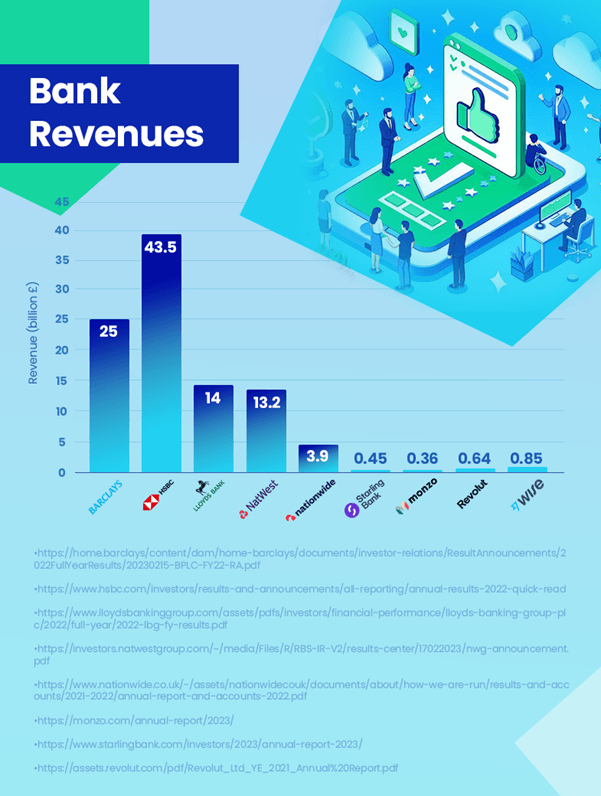

Når det gjelder inntekter, leder tradisjonelle banker fortsatt med betydelig margin. HSBC, for eksempel, registrerte en inntekt på 43.5 milliarder pund[4]. Til sammenligning genererte den mest lønnsomme digitale banken, Wise, 0.85 milliarder pund[5] i inntekter. Etter følger Revolut med 0.64 milliarder pund[6] og Starling med 0.45 milliarder pund[2]. Det er viktig å merke seg at Revoluts tall er fra 2021, og inntektene kan være høyere nå. Selv om digitale banker vokser, er de fortsatt langt bak tradisjonelle banker når det gjelder inntektsgenerering.

Til tross for den imponerende vekstbanen til digitale banker, utgjør ikke deres nåværende markedsandel en betydelig trussel mot dominansen til tradisjonelle banker. En viktig faktor er at mange forbrukere kanskje ikke bruker digitale banker som primærkonto. Det er vanlig at folk har kontoer hos større tradisjonelle banker samtidig som de utforsker tjenestene som tilbys av digitale banker. Denne dual-banking-tilnærmingen antyder at virkningen av digitale banker på tradisjonelle institusjoner er mer komplementær enn direkte konkurransedyktig på dette stadiet.

Fremtidsbanen for digitale banker er imidlertid positiv, med forventninger om fortsatt brukervekst og markedspenetrasjon. Denne trenden kan få tradisjonelle banker til å innovere og tilpasse seg ytterligere, spesielt innen digital brukeropplevelse og finansiell teknologi.

Disse dataene fremhever at selv om digitale banker gjør betydelige inngrep, fungerer de for tiden mer som et komplement til den tradisjonelle bankmodellen i stedet for en direkte erstatning.

Hvordan sammenlignes inntektene for digitale og tradisjonelle banker?

Sammenligningen av inntekter mellom digitale og tradisjonelle banker gir verdifull innsikt i dagens banklandskap. Tradisjonelle banker, som HSBC, har opprettholdt sin ledelse innen inntektsgenerering, med HSBC som rapporterte 43.5 milliarder pund i 2023. Deres omfattende utvalg av tjenester, større kundebase og internasjonale tilstedeværelse bidrar betydelig til dette.

Digitale banker, mens de vokser raskt i brukerbase, rapporterer fortsatt beskjedne inntekter i sammenligning. Wise, den mest lønnsomme digitale banken, rapporterte 0.85 milliarder pund i inntekter, noe som indikerer at digitale banker stadig tar ut sine markedsandeler.

Vekstbanen til digitale banker fokuserer på brukervennlige plattformer og innovative tjenester, og posisjonerer dem godt for fremtidig vekst. Deres lavere driftskostnader og teknologiske fremskritt er nøkkeldrivere i denne vekstbanen.

Som svar på fremveksten av digitale banker, utvikler tradisjonelle banker seg for å utvide sine digitale tilbud. Et bemerkelsesverdig eksempel er JPMorgan Chases lansering av Chase i Storbritannia i 2021, en digital bank som tar sikte på å fange det voksende markedet for digital-first banking-løsninger. Dette initiativet viser hvordan tradisjonelle banker tilpasser seg for å holde seg konkurransedyktige og møte endrede forbrukerpreferanser i den digitale tidsalder.

Samlet sett, mens tradisjonelle banker for tiden har en betydelig ledelse når det gjelder inntekter, driver den økende tilstedeværelsen og innflytelsen til digitale banker i markedet bransjeomfattende endringer. Det fremtidige banklandskapet kan se et avtagende inntektsgap ettersom digitale banker fortsetter å ekspandere og tradisjonelle banker tilpasser seg.

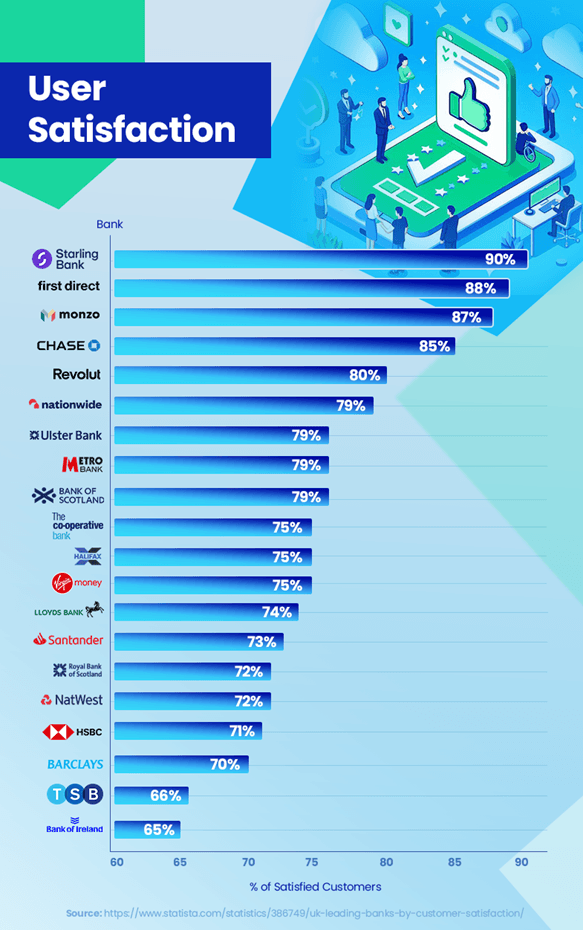

Brukertilfredshet: Digital vs tradisjonelle banker

I banksektorens konkurranselandskap er kundetilfredshet en sentral differensiator. Nyere trender og data viser interessant innsikt i hvordan digitale og tradisjonelle banker klarer seg i denne forbindelse. Digitale banker har oppnådd høy kundetilfredshet. Starling Bank leder med en imponerende tilfredshet på 90 %, tett fulgt av Monzo Bank på 87 % og Chase på 85 %[7]. Disse høye poengsummene reflekterer deres fokus på brukeropplevelse, innovative funksjoner som sanntidstransaksjonsvarsler og personlig tilpassede budsjettverktøy som passer godt inn i kundebasen deres.

I motsetning til dette har tradisjonelle banker møtt utfordringer med å holde tritt med disse tilfredshetsnivåene. For eksempel har HSBC og Barclays Bank tilfredshetsgrader på henholdsvis 71 % og 70 %[7]. Mens de opprettholder en sterk kundebase, har problemer som lengre ventetider for kundeservice og mindre smidige svar på teknologiske fremskritt vært stridspunkter for noen kunder.

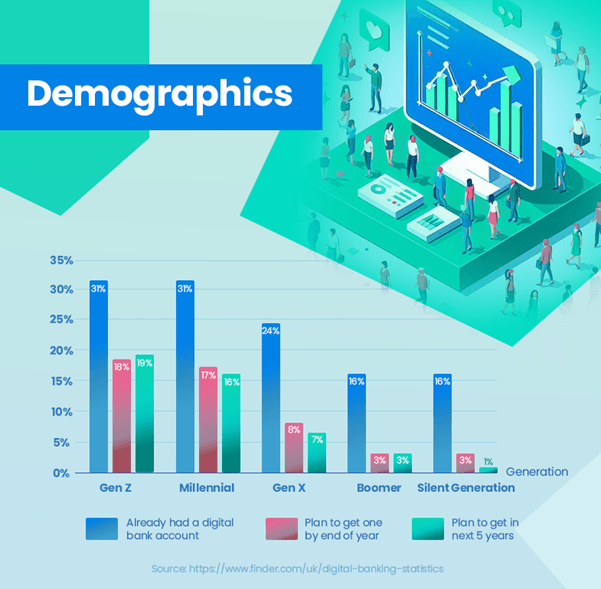

Bruken av digital bank viser en tydelig trend på tvers av ulike aldersgrupper. En betydelig andel av yngre generasjoner har allerede omfavnet digitale banker – 31 % av Gen Z og Millennials har allerede digitale bankkontoer, noe som gjenspeiler deres preferanse for teknologidrevne bankløsninger. Dette er i sterk kontrast til eldre generasjoner, hvor adopsjonsratene er betydelig lavere – bare 24 % for Gen X, 16 % for Boomers og 13 % for Silent Generation[8]. Disse dataene illustrerer tydelig den sterkere tilbøyeligheten til digital bank blant yngre brukere, mens eldre generasjoner fortsatt lener seg mot tradisjonelle banker.

Tradisjonelle banker er imidlertid ikke statiske i dette scenariet. Mange investerer tungt i digital transformasjon for å forbedre nettbankopplevelsene, med sikte på å bygge bro over tilfredshetsgapet.

Tillit og sikkerhet er fortsatt viktig i bankvirksomhet. Digitale banker må kontinuerlig bevise sin pålitelighet og sikkerhet, mens tradisjonelle banker må innovere uten å gå på akkord med tilliten de har bygget opp gjennom flere tiår.

Totalt sett, mens digitale banker for tiden leder i kundetilfredshet, antyder den utviklende innsatsen til tradisjonelle banker et konkurranselandskap fokusert på å forbedre kundeopplevelsene over hele linjen.

Mulige forklaringer på høyere tilfredshet

Digitale banker som oppnår høyere kundetilfredshet sammenlignet med tradisjonelle banker kan tilskrives flere faktorer. Digitale banker fokuserer intenst på kundeopplevelse. Plattformene deres, ofte drevet av innovativ teknologi, er designet for å være brukervennlige og intuitive. Dette fokuset på kundereisen oversetter seg til høyere tilfredshetsrater.

Digitale banker er vanligvis mer smidige og raskere til å ta i bruk ny teknologi. Funksjoner som sanntidsvarsler, budsjettverktøy og enkel kontoadministrasjon direkte på mobilapper imøtekommer behovene til en digitalt kunnskapsrik kundebase.

Personalisering er en annen sterk side av digitale banker. De utnytter dataanalyse for å forstå kundenes behov og preferanser, slik at de kan skreddersy tjenestene sine mer effektivt. Ved å være digital først, kan disse bankene raskt gjenta og forbedre tjenestene sine basert på tilbakemeldinger fra kunder. Denne reaksjonsevnen sikrer at de kontinuerlig utvikler seg for å møte endrede kundeforventninger.

Bekvemmeligheten med å administrere økonomi fra hvor som helst til enhver tid er et betydelig trekkplaster. Digitale banker eliminerer behovet for fysiske filialbesøk, og samsvarer med livsstilen til moderne forbrukere som foretrekker nettbaserte transaksjoner.

Disse faktorene bidrar til sammen til høyere tilfredshet blant digitale bankkunder. Ettersom digitale banker fortsetter å innovere og skreddersy tjenestene sine, vil de sannsynligvis opprettholde eller til og med øke denne tilfredshetsfordelen i forhold til tradisjonelle banker.

Hvilke funksjoner ved digitale banker tiltrekker brukere?

Den økende populariteten til digitale banker kan i stor grad tilskrives deres særtrekk, som stemmer godt overens med moderne forbrukerbehov og preferanser. Det brukervennlige grensesnittet og den sømløse bankopplevelsen som tilbys av digitale banker, ofte gjennom mobilapper, er et betydelig trekkplaster, spesielt for teknologikyndige generasjoner som verdsetter effektivitet og enkelhet i sine transaksjoner.

Innebygde budsjetteringsverktøy i plattformer som Monzo og Starling Bank gir brukerne muligheten til å spore utgifter, sette økonomiske mål og administrere økonomien mer effektivt. Dette resonerer spesielt med yngre brukere som er opptatt av å bruke teknologi for å forbedre sin økonomiske kompetanse og kontroll.

Den uanstrengte registreringsprosessen er et annet høydepunkt for digitale banker. Brukere kan opprette en konto i løpet av minutter, uten å måtte besøke en filial, noe som er en sterk kontrast til de ofte langvarige prosedyrene til tradisjonelle banker.

Digitale banker fyller også gapet i områder hvor tradisjonelle bankfilialer har stengt. De tilbyr essensielle banktjenester, og sikrer at folk i disse områdene ikke blir økonomisk undertjent.

Banker som Starling tillater enkle internasjonale betalinger og valutavekslinger, ofte med lavere gebyrer sammenlignet med tradisjonelle banker. Dette er spesielt gunstig for de som reiser ofte eller deltar i internasjonale transaksjoner.

Innovative funksjoner som muligheten til å blokkere gamblingtransaksjoner, lage virtuelle kort og tilby sanntidsvarsler for transaksjoner gir et nivå av kontroll og tilpasning som tradisjonelle banker ofte mangler.

Disse funksjonene gjør til sammen digitale banker svært attraktive, spesielt for de som søker en bankopplevelse som er på linje med den digitale tidsalderen. Som et resultat er digitale banker ikke bare et valg, men en preferanse for et økende antall forbrukere.

konklusjonen

Banksektoren er vitne til et sentralt skifte med fremveksten av digitale banker, som utfordrer tradisjonelle bankinstitusjoner. Denne utviklingen er drevet av endrede forbrukerpreferanser, teknologiske fremskritt og de innovative tilnærmingene til digitale banker.

Mens tradisjonelle banker fortsetter å lede når det gjelder inntekter og kundebase, vinner digitale banker raskt terreng, spesielt blant yngre generasjoner som favoriserer brukervennlighet, innovasjon og digital integrasjon i sin bankopplevelse.

Fremtiden til bankvirksomhet ser ut til å være en blanding av begge verdener. Tradisjonelle banker tar i økende grad i bruk digitale strategier for å holde seg konkurransedyktige, mens digitale banker streber etter å utvide sine tjenester og kundenes tillit. Denne balansen antyder et mer kundesentrert bankmiljø, der valg og bekvemmelighet er avgjørende.

Begge typer banker vil måtte fortsette å tilpasse seg forbrukernes behov og teknologiske trender. For tradisjonelle banker kan dette bety ytterligere digital transformasjon. For digitale banker kan fokuset være å utvide tjenestene deres og øke sikkerheten og påliteligheten.

Etter hvert som konkurransen tiltar, vil det sannsynligvis stimulere til ytterligere innovasjon og forbedring på tvers av sektoren, og gagne forbrukerne med bedre tjenester, flere valgmuligheter og forbedrede bankopplevelser.

Avslutningsvis er banklandskapet under en betydelig transformasjon. Fremveksten av digitale banker markerer en ny æra innen finans, en som lover å omforme hvordan banktjenester leveres og oppleves av kunder.

Referanser

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- : har

- :er

- :ikke

- :hvor

- $OPP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- evne

- adgang

- tilgjengelighet

- Logg inn

- kontoadministrasjon

- kontoer

- oppnå

- tvers

- tilpasse

- I tillegg

- adoptere

- vedta

- Adopsjon

- fremskritt

- Fordel

- alder

- smidig

- sikte

- Sikter

- justere

- justert

- justering

- Alle

- tillate

- tillate

- tillater

- allerede

- også

- alternativer

- Selv

- blant

- an

- analyse

- analytics

- og

- En annen

- noen

- hvor som helst

- hverandre

- tiltrekkende

- vises

- tilnærming

- tilnærminger

- apps

- ER

- områder

- AS

- aspekter

- At

- tiltrekke

- myndighet

- Balansere

- Bank

- bankkontoer

- Banking

- banksektoren

- Banker

- Barclays

- Barclays Bank

- basen

- basert

- BE

- vært

- bak

- være

- gunstig

- nytte

- Bedre

- mellom

- Milliarder

- Blend

- Blokker

- borde

- skryte

- både

- Branch

- grener

- BRO

- budsjettering

- bygget

- men

- by

- CAN

- fange

- Kort

- imøtekomme

- utfordringer

- utfordrende

- Endringer

- endring

- chase

- valg

- valg

- klart

- stengt

- tett

- samlet sett

- kommer

- Felles

- sammenligne

- sammenlignet

- sammenligning

- konkurranse

- konkurranse

- Kompletter

- utfyllende

- kompromittere

- konklusjon

- Gjennomføre

- hensyn

- konsistent

- forbruker

- Forbrukere

- kontinuerlig

- fortsette

- fortsatte

- kontinuerlig

- kontrast

- kontraster

- bidra

- kontroll

- bekvemmelighet

- Kostnader

- kunne

- kolleger

- Opprette

- valuta

- Gjeldende

- I dag

- kunde

- kundebase

- kundens forventninger

- kundeopplevelse

- Kundereise

- Kundetilfredshet

- Kundeservice

- Kunder

- tilpasning

- Cybersecurity

- dato

- Data Analytics

- databeskyttelse

- tiår

- levert

- dybden

- Demografi

- demonstrerer

- designet

- forskjell

- forskjellig

- differensierer

- digitalt

- digital tidsalder

- digital bank

- digital bank

- Digital Transformation

- digitalt

- direkte

- direkte

- distinkt

- særegen

- do

- gjør

- dominans

- tegne

- drevet

- drivere

- kjøring

- ivrig

- lette

- brukervennlighet

- lett

- effektivt

- effektivitet

- uanstrengt

- innsats

- eliminere

- omfavnet

- dukket

- veksten

- Emery

- engasjere

- forbedre

- forbedret

- styrke

- sikrer

- sikrer

- Miljø

- Era

- spesielt

- avgjørende

- etablert

- Eter (ETH)

- Selv

- evolusjon

- utvikling

- eksempel

- eksempler

- Børser

- Expand

- ekspanderende

- forventninger

- erfaring

- erfaren

- Erfaringer

- utforske

- Utforske

- omfattende

- Face

- møtt

- tilrettelegging

- faktorer

- langt

- FCA

- Egenskaper

- tilbakemelding

- avgifter

- Figur

- tall

- fyll

- finansiere

- økonomi

- finansiell

- Økonomisk oppførsel

- Financial Conduct Authority

- økonomiske mål

- Økonomisk kompetanse

- finansielle tjenester

- finansiell teknologi

- økonomisk

- tuppene

- Fokus

- fokuserte

- fokuserer

- fokusering

- fulgt

- etter

- Til

- Rammeverk

- ofte

- fra

- fra 2021

- midler

- videre

- framtid

- fremtidig vekst

- fikk

- få

- Gambling

- mellomrom

- innhenting

- Gen

- Gen Z

- generert

- generasjonen

- generasjoner

- Mål

- Ground

- Gruppens

- Økende

- Vekst

- Håndtering

- seletøy

- Ha

- Hjerte

- tungt

- Høy

- høyere

- Uthev

- utheving

- striper

- svært

- Hvordan

- HSBC

- HTTPS

- illustrerer

- Påvirkning

- viktig

- imponerende

- imponerende vekst

- forbedre

- forbedring

- bedre

- in

- inkludere

- Øke

- økende

- stadig

- indikerer

- påvirke

- Initiative

- innovere

- Innovasjon

- innovasjoner

- innovative

- innovativ teknologi

- innsikt

- f.eks

- i stedet

- institusjoner

- integrert

- integrering

- intensiverer

- interesse

- Renter

- interessant

- Interface

- internasjonalt

- Internasjonale Betalinger

- inn

- innviklet

- intuitiv

- investere

- investering

- saker

- IT

- DET ER

- reise

- JPMorgan

- bare

- Keen

- holde

- nøkkel

- maling

- landskap

- stor

- i stor grad

- større

- lansere

- føre

- Fører

- venstre

- mindre

- Nivå

- nivåer

- Leverage

- løgn

- livsstil

- i likhet med

- Sannsynlig

- begrensninger

- literacy

- lenger

- levetid

- lavere

- vedlikeholde

- opprettholde

- større

- gjøre

- Making

- administrer

- ledelse

- administrerende

- mange

- Margin

- marked

- markedsandel

- Kan..

- bety

- Møt

- kunne

- Millennials

- millioner

- minutter

- Mobil

- mobil-apps

- modell

- modeller

- Moderne

- beskjeden

- Monzo

- mer

- mest

- Natur

- Trenger

- behov

- Ny

- Ny teknologi

- none

- bemerkelsesverdig

- spesielt

- note

- varslinger

- nå

- Antall

- tall

- of

- tilby

- tilbudt

- tilby

- tilbud

- ofte

- eldre

- on

- ONE

- på nett

- nettbank

- bare

- drift

- operasjonell

- or

- ut

- direkte

- enn

- Fred

- Paramount

- spesielt

- passere

- mønstre

- betalinger

- penetration

- Ansatte

- Personlig

- fysisk

- sentral

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- poeng

- popularitet

- positurer

- posisjonering

- positiv

- makt

- trekker

- preferanser

- tilstedeværelse

- primære

- prosedyrer

- prosess

- Prosesser

- lønnsom

- fremtredende

- lover

- Andelen

- beskyttelse

- Bevis

- gi

- gir

- gi

- raskere

- område

- raskt

- Sats

- priser

- heller

- rangeringer

- nådd

- sanntids

- riket

- realms

- nylig

- registrert

- reflektere

- reflekterende

- betrakte

- forskrifter

- pålitelighet

- forbli

- erstatning

- rapporterer

- rapportert

- Rapportering

- omskape

- resonator

- resonerer

- svar

- svar

- resultere

- avsløre

- inntekter

- inntekter

- Revolut

- Rise

- risikoer

- Sikkerhet

- tilfredshet

- Besparelser

- erfarne

- Skala

- scenario

- score

- sømløs

- sektor

- sikkerhet

- se

- Søke

- betjene

- tjeneste

- Tjenester

- sett

- flere

- Del

- skift

- utstillingsvindu

- vist

- Viser

- signifikant

- betydelig

- betyr

- enkelhet

- utelukkende

- løsning

- Solutions

- noen

- spesifikk

- utgifter

- Staff

- Scene

- Standard

- stark

- Starling Bank

- opphold

- stadig

- Still

- strategier

- strengere

- streber

- sterk

- sterkere

- emne

- slik

- foreslår

- foreslår

- Dress

- skreddersydd

- teknologisk

- Technologies

- Teknologi

- vilkår

- enn

- Det

- De

- Financial Conduct Authority (FCA)

- Fremtiden

- Storbritannia

- deres

- Dem

- Disse

- de

- denne

- De

- trussel

- Gjennom

- tid

- ganger

- til

- verktøy

- mot

- spor

- tradisjonelle

- tradisjonell bankvirksomhet

- bane

- Transaksjonen

- Transaksjoner

- Transformation

- reiser

- Trend

- Trender

- virkelig

- Stol

- troverdighet

- typer

- typisk

- Uk

- gjennomgår

- underserved

- forstå

- unik

- oppdateringer

- bruke

- Bruker

- Brukererfaring

- brukervennlig

- Brukere

- ved hjelp av

- Verdifull

- verdi

- enorme

- virtuelle

- virtuelle kort

- Besøk

- Besøk

- vs

- vente

- VI VIL

- om

- hvilken

- mens

- HVEM

- vil

- KLOK

- med

- innenfor

- uten

- vitne

- Verdens

- X

- Younger

- zephyrnet