Vær den første som får vite når nytt innhold som dette er tilgjengelig!

Abonner på nyhetsbrevet vårt for å få varsler om nye innlegg, lokale nyheter og bransjeinnsikt.

Takk skal du ha! Innsendingen din er mottatt!

Beklager! Noe gikk galt mens du sendte inn skjemaet.

Av Harry Brelsford og Dr. Paul Seaborn

Å spore fusjoner og oppkjøp (M&A) i alle nye forretningsøkosystemer er alltid interessant. Den lar deg se galskapen i tidlige vekstmarkeder og de mange opp- og nedturene som oppleves før de når markedsmodenhet. Cannabisindustrien har definitivt opplevd betydelige svingninger når det gjelder M&A-aktivitet, som man kan forvente i en fremvoksende industri.

Heldigvis overvåker Cannabiz Media tett cannabis M&A-aktivitet og oppsummerer denne aktiviteten i en rekke dashboards og rapporter. Datasettet deres inkluderer M&A-aktivitet i både USA og Canada for lisensierte cannabisbedrifter, tilhørende cannabisselskaper samt tilsvarende selskaper i hampindustrien.

Hos CannaTech Group fungerer vi som rådgivere for cannabisteknologi, noe som setter oss i skjæringspunktet mellom to bransjer – den fremvoksende cannabisindustrien så vel som den mer etablerte teknologiindustrien. Fra det utsiktspunktet så vi en interessant forbindelse mellom de to – de Gartner Hype-syklus.

Ideen med Hype Cycle er å beskrive fem distinkte faser der nye teknologier når modenhet. Den store takeawayen er at teknologier ikke modnes på en jevn, lineær måte, men opplever oppturer og nedturer underveis.

Kartlegger Gartner Hype-syklusfaser til cannabisindustriens fusjoner og oppkjøp

Vår innsikt var at Hype Cycle-faser kartlegger ganske godt de høyder og nedturer av M&A-aktivitet som cannabisindustrien opplever. Nedenfor har vi listet opp de fem fasene i Hype-syklusen og lagt til våre egne tanker for hver fase i forhold til cannabiskategorien.

Innovasjonsutløser

"galskapen" i California, Colorado og andre tidlige stater som kommersialiserte medisinsk cannabis og deretter Colorado og Washington som ble lovlig for voksenbruk, ansporet en bølge av cannabisentreprenørskap og innovasjon.

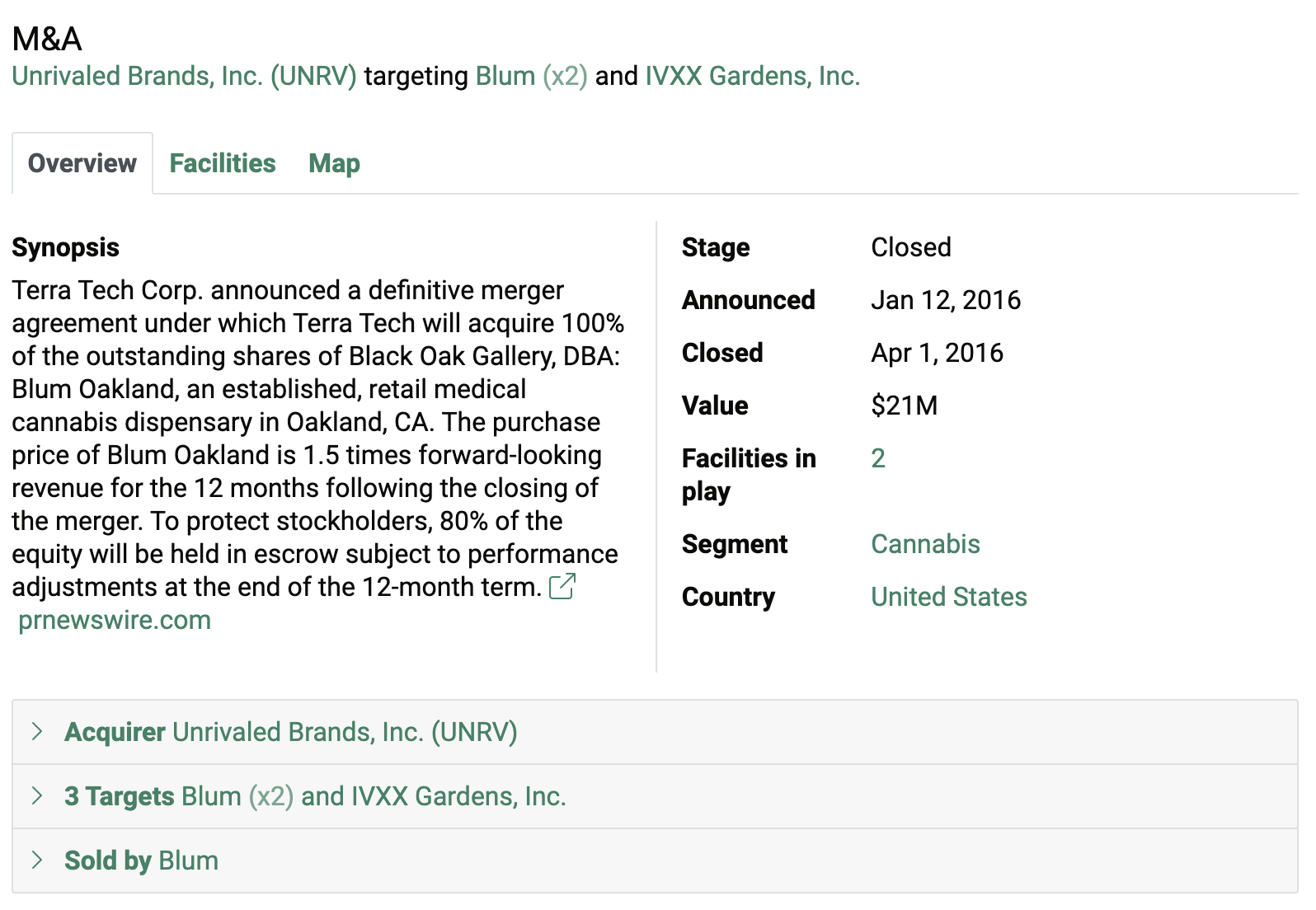

Interessant nok skjedde den første dokumenterte M&A-transaksjonen i Cannabiz Media-datasettet i California i 2016 da Terra Tech Corp. kjøpte Blum Oakland, en medisinsk cannabisdispenser for 21 millioner dollar (figur 1).

Toppen av oppblåste forventninger

Tenk 2019 og 2020 med en bølge av nye cannabisinvestorer som finansierer tvilsomme forretningsmodeller og optimisme om sannsynligheten for føderal legalisering av cannabis. Mye av fusjonsaktiviteten på den tiden var konsolideringen av eksisterende cannabisselskaper som ønsket å strategisk oppnå skala på tvers av flere stater.

En av de største avtalene i løpet av denne tiden ble avsluttet 3. februar 2020 med Curaleaf, en fremtredende East Coast Multi-State Operator (MSO), som kjøpte Cura Partners. Avtalen på USD 949 millioner ga Curaleaf kontroll over Select-merket samt tre anlegg og 12 lisenser på den amerikanske vestkysten. Avtalen hjalp Curaleaf med å komme nærmere sitt nasjonale lisensfotavtrykk fra 2023 vist på kartet i figur 2, også hentet fra Cannabiz Media-databasen.

Gjennom desillusjon

Dette er nedturen vi for tiden opplever i cannabisområdet, med etablerte amerikanske cannabismarkeder som ikke lenger vokser, nye stater som brukes for voksne som øker mye langsommere enn forventet, og ingen fremgang med føderal legalisering.

Fra et M&A-perspektiv skaper dette bunnen enda en potensiell bølge av kjøp/salgsmuligheter. Vi snakker for tiden med investorer som ønsker å skaffe nødlidende cannabisselskaper og eiendeler via oppkjøp og gjeld. Ingen ønsker nok å bli kalt en bunnmater, men det er en greie!

Helling of Enlightenment

Dette vil sannsynligvis skje i løpet av 12 til 24 måneder ettersom cannabismarkedene og de bredere finansmarkedene tilpasser seg og flere stater kommer på nett for voksenbruk.

Produktivitetsplatået

På grunn av markedsmodenhet er denne fasen sannsynligvis fortsatt mange år unna og vil skje etter at bruk av voksne er gjort føderalt lovlig i USA og et ekte nasjonalt cannabismarked er opprettet.

En annen landskapsutsikt

Alan Brochstein, CFA, er grunnlegger av Nye Cannabis Ventures, et godt respektert nettsted for cannabisinvestorer. Han tilbød følgende innsikt som er nært tilpasset de tidlige fasene av Gartner Hype Cycle.

"Jeg føler at investorer, selskaper, spesielt alle i media ble overlykkelige da Biden og Harris ble valgt. Cannabisaksjer skjøt opp til et nylig høydepunkt i februar 2021, rett etter det, og folk forventet store ting, selv om det ikke var så stor sannsynlighet for at store ting ville skje, og hva de regnet med ville ikke ha betydd så mye. Så fra mitt perspektiv er vi i et forferdelig forretningsklima når det gjelder priskonkurranse. Og vi kan gå inn på årsakene, mange årsaker, inkludert noen ting som ikke er felles for andre bransjer, som det ulovlige markedet.»

Brochstein avsluttet med to viktige poeng.

- Vil cannabisselskaper som dyrker, behandler eller selger cannabis noen gang kunne handle på New York Stock Exchange eller NASDAQ? Akkurat nå er det ikke ulovlig, men disse utvekslingene tillater det ikke hvis de er amerikanske [selskaper] på grunn av den føderale lovligheten.

- Viktigere enn det, 280E forårsaker et stort problem akkurat nå. Den ble opprettet av IRS i Nixon-administrasjonen for å straffe kokainhandlere. Og ideen var, hvis du tjener penger ulovlig, er skattesatsen ikke på fortjenesten din, men på bruttofortjenesten din. Så driftsutgiftene dine er ikke lenger fradragsberettigede. Vel, jeg synes ikke at cannabis skal betraktes slik, men det er et skjema I-stoff. Det er mye som kan skje hvis de endrer det fra Schedule I til noe lavere, noe av det bra, noe av det dårlig, men 280E-skatten spiser opp penger eller gjør penger veldig vanskelig å få tak i. Ja – endringer i 280E vil helt sikkert påvirke M&A og verdivurderinger.

Tallene lyver ikke

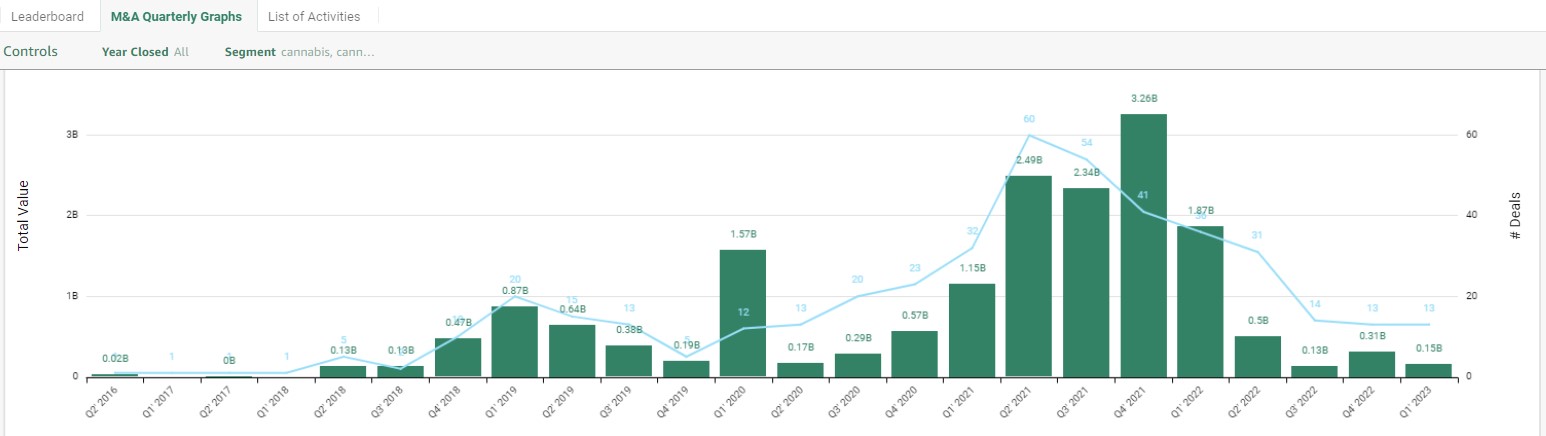

Det er forskjellige måter å skjære/terninger og se M&A-data. I stedet for et enkelt øyeblikksbilde i tid, er det mer interessant å se på M&A-aktivitet over tid. I figur 3 nedenfor har du åtte år med kvartalsvis cannabis M&A-aktivitet som viser antall sporede transaksjoner samt den totale avtaleverdien.

Fra beskjeden aktivitet som startet i 2016, var Q1-2019 og Q1-2020 begge spesielt aktive kvartaler, og toppen av M&A-avtaler ble nådd over noen få kvartaler i 2021 midt under COVID. I Q4-2021 var det 41 lukkede M&A-avtaler som utgjorde USD 3.26 milliarder! Da kan du visuelt se hvor raskt M&A-vinduet stengte i 2022 og utover.

Hvilke organisasjoner forble aktive i M&A i løpet av 2022? Tabellen i figur 4 gir svaret, med Sundial Growers Inc. som kjøper flest cannabisanlegg (67), TerrAscend Corp. har størst verdi (US$573.5 millioner), og PharmaCann kjøper flest lisenser (122).

konklusjonen

Der cannabis M&A-aktivitet i 2019 og 2020 for det meste ble drevet av industrioptimisme og en tilstrømning av ny kapital som kom inn i cannabisområdet, vil aktiviteten i 2023 og inn i 2024 bli drevet av nødlidende, kontantfattige selskaper som ble kjøpt opp av opportunistiske kjøpere som har dypere lommer eller som har gjort en bedre jobb med å bevare kontanter under desillusjonsbunnen.

De langsiktige utsiktene for cannabisindustrien er fortsatt lyse, men med mer tid som trengs for at nye østkystmarkeder for voksenbruk skal nå full drift og amerikanske føderale lover blir mer gunstige for cannabis, er Slope of Enlightenment og Plateau of Productivity. fortsatt år unna.

Om forfatterne

Harry Brelsford er hovedanalytiker ved CannaTech-gruppen, Paul Seaborn er assisterende professor ved McIntire School of Commerce ved University of Virginia.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: https://www.cannabiz.media/blog/cannabis-m-a-and-the-gartner-hype-cycle

- : har

- :er

- :ikke

- $OPP

- 1

- 12

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 67

- 7

- a

- I stand

- Om oss

- Oppnå

- erverve

- ervervet

- anskaffe

- oppkjøp

- oppkjøp

- tvers

- aktiv

- aktivitet

- la til

- Ytterligere

- administrasjon

- rådgivere

- Etter

- varsler

- justere

- tillater

- langs

- også

- alltid

- amerikansk

- an

- analytiker

- og

- En annen

- besvare

- noen

- ER

- AS

- Eiendeler

- Assistent

- At

- borte

- dårlig

- BE

- fordi

- bli

- bli

- vært

- før du

- være

- under

- Bedre

- mellom

- Beyond

- Biden

- Stor

- både

- Bunn

- merke

- Bright

- bredere

- virksomhet

- forretningsklima

- bedrifter

- men

- Strijela

- by

- california

- som heter

- CAN

- Canada

- cannabis

- Cannabis industri

- Cannabiz Media

- hovedstad

- Kontanter

- Kategori

- forårsaker

- Gjerne

- endring

- Endringer

- Klima

- stengt

- tett

- nærmere

- Coast

- kokain

- Colorado

- COM

- Kom

- Handel

- Felles

- Selskaper

- konkurranse

- tilkobling

- ansett

- konsolidering

- innhold

- kontroll

- Corp

- kunne

- telling

- Covid

- opprettet

- skaper

- I dag

- syklus

- dato

- Database

- avtale

- Tilbud

- Gjeld

- egenandel

- dypere

- helt sikkert

- beskrive

- forskjellig

- distinkt

- distressed

- do

- Don

- gjort

- ikke

- ned

- nedturer

- dr

- drevet

- medikament

- under

- hver enkelt

- Tidlig

- tidlig stadie

- øst

- øst kyst

- økosystem

- valgt

- Emery

- Nye teknologier

- går inn

- entreprenørskap

- Tilsvarende

- spesielt

- etablert

- Selv

- NOEN GANG

- utveksling

- Børser

- eksisterende

- forventet

- venter

- utgifter

- erfaring

- erfaren

- opplever

- fasiliteter

- ganske

- Mote

- Februar

- Federal

- Føderale lover

- føderalt

- føler

- Noen få

- Figur

- finansiell

- Først

- svingninger

- etter

- Fotspor

- Til

- skjema

- grunnleggelsen

- fra

- fullt

- finansiering

- Gartner

- få

- Go

- god

- størst

- brutto

- Gruppe

- Grow

- dyrkere

- Økende

- Vekst

- skje

- Skjer

- Hard

- Ha

- å ha

- he

- hjulpet

- Hemp

- Høy

- highs

- Hvordan

- HTTPS

- Hype

- i

- Tanken

- if

- ulovlig

- ulovlig

- ulovlig

- Påvirkning

- viktig

- in

- Inc.

- inkluderer

- Inkludert

- bransjer

- industri

- Bransjens innsikt

- tilstrømning

- Innovasjon

- innsikt

- innsikt

- i stedet

- interessant

- kryss

- inn

- investor

- Investorer

- IRS

- IT

- DET ER

- Jobb

- jpg

- Vet

- landskap

- største

- Lover

- ledende

- Lovlig

- legalisering

- Tillatelse

- Licensed

- lisenser

- i likhet med

- Sannsynlig

- Liste

- oppført

- lokal

- langsiktig

- Langsiktig Outlook

- lenger

- ser

- Lot

- lows

- M & A

- laget

- gjøre

- tjene penger

- GJØR AT

- mange

- kart

- marked

- Markets

- moden

- modenhet

- Media

- medisinsk

- medisinsk cannabis

- fusjon

- Fusjoner og anskaffelser

- modeller

- beskjeden

- penger

- skjermer

- mer

- mest

- for det meste

- flytte

- mye

- multi-stat

- flere

- my

- Nasdaq

- nasjonal

- nødvendig

- Ny

- New York

- New York Stock Exchange

- nyheter

- Nyhetsbrev

- Nixon

- Nei.

- nå

- Antall

- tall

- Oakland

- forekom

- of

- tilbudt

- on

- ONE

- på nett

- drift

- drift

- operatør

- Muligheter

- optimisme

- or

- organisasjoner

- Annen

- vår

- Outlook

- enn

- egen

- spesielt

- partner

- partnere

- paul

- Topp

- Ansatte

- perspektiv

- fase

- plato

- Platon Data Intelligence

- PlatonData

- lommer

- Point

- poeng

- innlegg

- potensiell

- bevarer

- pris

- Principal

- sannsynligvis

- Problem

- prosess

- produktivitet

- Professor

- fortjeneste

- Progress

- fremtredende

- gir

- setter

- ramping

- raskt

- Sats

- RE

- å nå

- nådd

- nå

- virkelig

- grunner

- nylig

- forble

- Rapporter

- detaljhandel

- ikke sant

- runde

- s

- Skala

- planlegge

- Skole

- se

- søker

- selger

- betjene

- shot

- bør

- Vis

- vist

- signifikant

- enkelt

- nettstedet

- Slope

- Snapshot

- So

- noen

- noe

- Rom

- sett

- Start

- Tilstand

- Stater

- jevn

- Still

- lager

- Børs

- aksjer

- strategisk

- innsending

- bord

- tatt

- skatt

- tech

- Technologies

- Teknologi

- vilkår

- Earth

- enn

- Det

- De

- deres

- deretter

- Der.

- de

- ting

- tror

- denne

- De

- selv om?

- tre

- tid

- til

- Totalt

- handel

- Traders

- Transaksjonen

- Transaksjoner

- sant

- to

- oss

- forent

- Forente Stater

- universitet

- UPS

- us

- verdivurdering

- verdi

- utkikkspunkt

- variasjon

- veldig

- av

- Se

- Virginia

- ønsker

- var

- washington

- Wave

- Vei..

- måter

- we

- VI VIL

- gikk

- var

- Vest

- Hva

- når

- hvilken

- mens

- HVEM

- vil

- med

- Feil

- år

- york

- du

- Din

- zephyrnet