Fintech-landskapet i Asia Pacific (APAC)-regionen har utviklet seg i et bemerkelsesverdig tempo, med oppstartsbedrifter og etablerte selskaper som redefinerer hvordan finansielle tjenester leveres og forbrukes. Når vi går inn i 2024, er det en følelse av forsiktig optimisme som råder, ettersom fintech-trendene i APAC lener seg mot en mer datadrevet og analytisk tilnærming til fintech-utvikling, og fremmer balansert markedsvekst.

I dag skal vi utforske fem topp fintech-trender i APAC-regionen for 2024, støttet av statistikk og innsiktsfull informasjon. Disse trendene gir både muligheter og utfordringer for etablerte finansinstitusjoner og innovative oppstartsbedrifter, noe som gjenspeiler bransjens stadig utviklende natur.

Omfavner kunstig intelligens (AI) og maskinlæring (ML)

AI og ML er får betydelig trekkraft innen APAC fintech-sektoren. Disse banebrytende teknologiene revolusjonerer ulike fasetter av finansielle tjenester, alt fra personlig tilpassede bankopplevelser til mer sofistikerte risikovurderingsmodeller. I 2024 forventes AI-drevne chatboter og virtuelle assistenter å gi forbedret kundestøtte og økonomisk rådgivning.

Anvendelsen av AI og ML strekker seg utover kundeservice; den spiller også en sentral rolle i oppdage og forhindre svindel — en kritisk bekymring i det digitale finansområdet. Ettersom disse teknologiene fortsetter å modnes, er de klar til å omforme industrien på måter som tidligere var utenkelige.

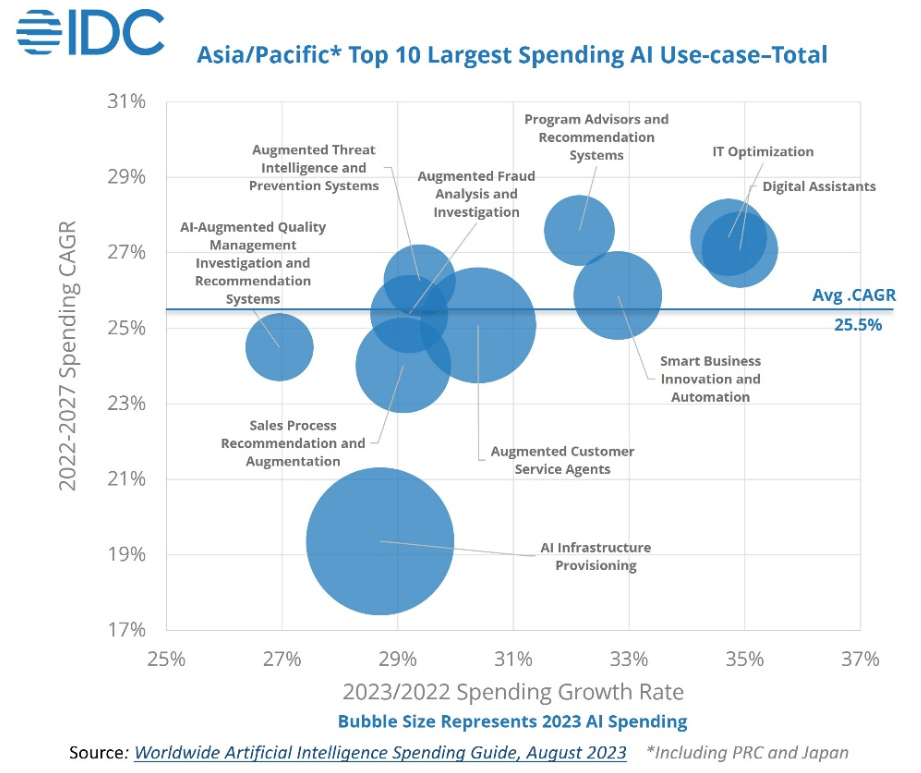

Gjennom hele 2023 var det en bemerkelsesverdig bølge av interesse og investering i AI og ML, både innenfor og utenfor finansnæringen, og IDC-prosjekter at med dagens vekstrater vil utgiftene til kunstig intelligens i APAC vokse til 78.4 milliarder dollar innen 2027.

I motsetning til nyere teknologiske moter som NFT-er og metaversen, er fokuset på AI og ML godt begrunnet. Eksperter og industriinnsidere har et positivt syn på potensialet til disse teknologiene for å revolusjonere finans, inkludert i datadrevet markedsanalyse og AI-rådgivere for formuesforvaltning.

Selv om den første hypen rundt AI kan avta, er det et område hvor potensialet sannsynligvis vil matche, om ikke overgå, forventningene. Den transformative kraften til AI og ML har løftet om et mer effektivt og kundesentrert økonomisk landskap.

Gjenoppblomstring av kryptovalutamarkedet

Gjenoppblomstringen i kryptovalutapriser og den forventede halveringen av Bitcoin i midten av 2024 har vekket interessen for potensialet til distribuert hovedbok-teknologi å omforme det økonomiske landskapet. I 2024 forventer vi en betydelig økning i institusjonell bruk av kryptovalutaer, spesielt i APAC-regionen.

Tradisjonelle finansinstitusjoner viser en økende interesse for digitale valutaer, en trend drevet av markedsdynamikk og teknologiske fremskritt. Fiona Murray, visepresident og administrerende direktør for APAC-regionen i Ripple, har spådd en betydelig økning i institusjonell adopsjon av kryptovalutaer i 2024.

Denne prognosen er spesielt betimelig, ettersom det digitale valutamarkedet for tiden opplever økt interesse fra tradisjonelle finansinstitusjoner, med en spesiell vekt på APAC-regionen. Singapores DBS ble for eksempel en av få asiatiske banker som introduserte kryptohandelstjenester via sin DBS Digital Exchange (DDeX) for bedrifter og institusjonelle investorer, samt for DBS rikdomskunder som er akkrediterte investorer.

Ikke desto mindre er det viktig å erkjenne at kryptovalutaer fortsatt har mye å bevise i det kommende året. Noen selskaper som har satset tungt på digitale valutaer har møtt betydelige utfordringer, mens risikokapitalinteressen har endret seg. Konseptet med tokenisering, som genererer betydelig interesse, er transformere handel og kapitalforvaltning på tvers av ulike sektorer, fra eiendom til selskapsaksjer.

Imidlertid er mye av denne plassen fortsatt på jakt etter et problem å løse. Mens potensialet er åpenbart, dukker det fortsatt opp praktiske applikasjoner for digitale valutaer og blokkjedeteknologi. Det gjenstår å se hvordan industrien vil utvikle seg og møte disse utfordringene i 2024.

Oppgang av blokkjede- og DLT-applikasjoner

Opprinnelig brakt frem i søkelyset av kryptovalutaer som Bitcoin, gjør blokkjedeteknologi nå betydelige inngrep i tradisjonelle finansielle systemer. Blockchain lover økt åpenhet, sikkerhet og effektivitet på tvers av ulike applikasjoner, fra betalingstransaksjoner til smarte kontrakter.

En bemerkelsesverdig indikator på dette skiftet er den økende preferansen for grenseoverskridende betalingsløsninger bygget på blokkjedeteknologi, spesielt innenfor APAC-regionen. Denne trenden betyr en betydelig avvik fra konvensjonelle betalingsmetoder, og signaliserer en økende tillit til sikkerheten og effektiviteten til digitale valutaer.

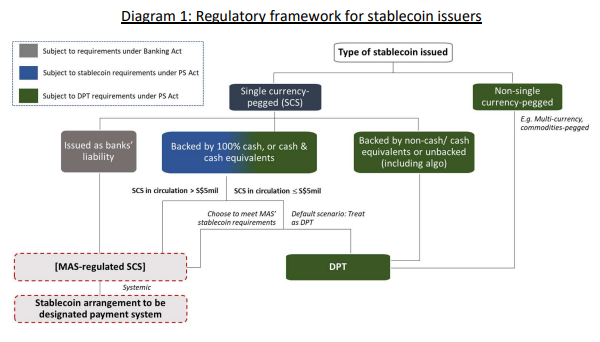

Kilde: Monetary Authority of Singapore

Flere nasjoner innenfor APAC-regionen, inkludert Singapore og Japan, er aktive utforske Web3 digitale eiendeler og stablecoins. Sentralbanken i Singapore har annonsert planer å pilotere utstedelsen og bruken av engrossalg av sentralbanks digitale valutaer (CBDCs) i det kommende året. Dette initiativet tar sikte på å legge til rette for sanntids grenseoverskridende betalinger og oppgjør, og markerer et betydelig skritt fremover i fremtiden for betalinger.

Mens engros CBDCs skiller seg fra detaljhandels-CBDC-er, som imøtekommer dagligdagse transaksjoner, representerer de en lovende utvikling innen digitale valutaer. Det er bare et spørsmål om tid før forbrukerapplikasjoner for e-handel bygget rundt CBDC-er blir tilgjengelige for publikum.

Dessuten, mange APAC-regjeringer og sentralbanker utforsker aktivt CBDC og blokkjedebaserte digitale identitetsrammer. I 2024 kan vi forvente å se mer praktiske pilotprosjekter og brukssaker som inkluderer digitale valutaer og finansielle data på blokkjeden, noe som fremmer adopsjonen og integreringen av disse teknologiene i finanssektoren.

Digitale banker får fart

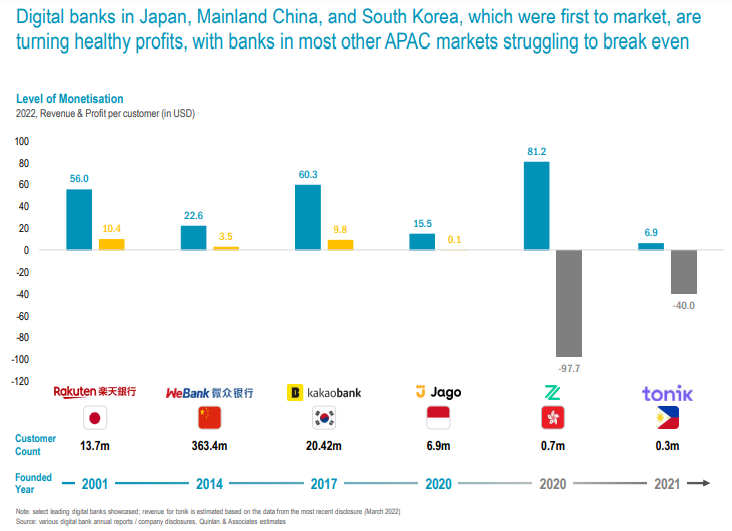

Digital bank er et område som er klar for betydelig vekst i Asia, drevet av forbrukernes etterspørsel etter mer praktiske og tilgjengelige banktjenester. Disse digitale bankene, ulastet av de gamle systemene til tradisjonelle banker, tilbyr en mer smidig og kundesentrert tilnærming. Denne trenden er spesielt uttalt i markeder med en stor populasjon uten bank eller underbank, for eksempel de digitale bankene i Indonesia og Filippinene, og gir dem tilgang til finansielle tjenester som en gang var utenfor rekkevidde.

En av de spennende utviklingene innenfor denne fintech-trenden er suksessen til APAC digitale banker i utviklede markeder. Historisk sett ble det ofte antatt at det var begrenset mulighet for digitale detaljbanker til å gjøre betydelige fremskritt i markeder som Singapore eller Hong Kong. Det som imidlertid ble undervurdert var kraften til økosystemene.

Eksempelvis Singapores Trust Bank utnyttet millioner av individer tilknyttet NTUC-familien for å drive førstegangsbruk. Dette økosystemet fortsetter å spille en avgjørende rolle når enkeltpersoner søker rabatter, finansielle tjenester og avtaler. Den illustrerer det symbiotiske forholdet mellom digitale banker og etablerte samfunn.

Bærekraft som en drivkraft midt i skiftende finansieringslandskap

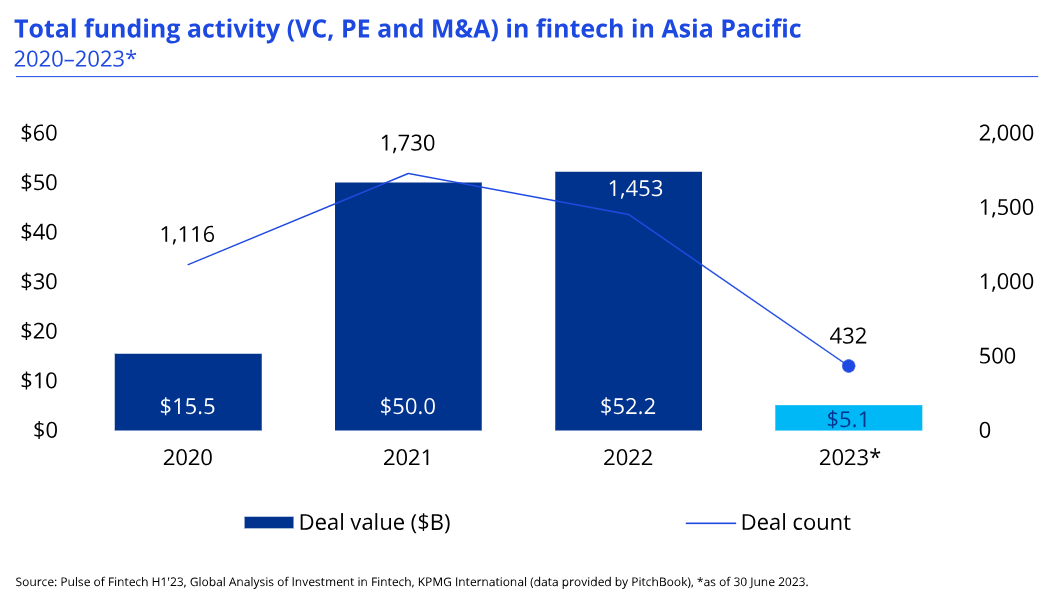

En av de mest bemerkelsesverdige regionale trendene i APAC fintech-landskapet er utviklende finansieringsmiljø for startups. Mens det var en merkbar økning i venturekapitalinvesteringer frem mot 2022, flyttes fokuset nå mot bærekraft og langsiktig fremgang, et skifte som ble fremhevet av utfordringene i fintech-finansieringsmarkedet i 2023. Denne trenden forventes å bli enda mer uttalt i 2024.

Ifølge KPMG Pulse av Fintech H1'23 studie, falt fintech-finansiering i APAC-regionen fra USD 6.7 milliarder i første halvdel av 2022 til USD 5.1 milliarder i første halvår 2023. Denne markerte kontrasten til de rekordstore seks månedene med finansiering i 2022, understreker den skiftende dynamikken innenfor industrien.

Mens nedgangen i den samlede finansieringen er tydelig, enkelte avtaler har skilt seg ut. Spesielt hentet det Kina-baserte forbrukerfinansieringsselskapet Chongqing Ant Consumer Finance 1.5 milliarder dollar i løpet av H1’23. Imidlertid var andre avtaler i regionen i samme periode betydelig mindre, med de nest største avtalene i APAC-regionen inkludert oppkjøpet på USD 304 millioner av det India-baserte SMB-låneselskapet Vistaar Finans av PE-firmaet Warburg Pincus, økningen på 270 millioner dollar fra det Singapore-baserte kreditttjenestefirmaet Kredivo Holdings, og en økning på 200 millioner dollar fra den India-baserte digitale utlånsplattformen Creditbee.

Som en av de mest bemerkelsesverdige fintech-trendene som har påvirket APAC-regionen de siste årene, skiftet mot bærekraft og langsiktig vekst fører til at investorer blir mer kresne. De prioriterer nå oppstartsbedrifter med robuste forretningsmodeller og tydelige veier til lønnsomhet. I tillegg søker investorer etter selskaper med potensial for regional eller til og med global skalerbarhet. Dette skiftet betyr et trekk bort fra den tidligere vekst-for enhver pris-mentalitet, mot en mer balansert tilnærming.

Fintech-trender å se fremover til i 2024

Etter hvert som fintech-markedet blir stadig mer konkurransedyktig, utforsker selskaper aktivt nye spesialiseringer og evner gjennom strategiske partnerskap med komplementære virksomheter. Denne trenden strekker seg utover fintech-selskaper; tradisjonelle finansinstitusjoner erkjenner også behovet for å innlemme moderne finansteknologi for å forbli relevant og strategisk redusere risikoen forbundet med omfattende forsknings- og utviklingsinvesteringer.

Derfor forventer APAC fintech-observatører at de rådende trendene som påvirker landskapet i 2024 vil være preget av den økende bruken av AI og ML, en gjenoppblomstring i kryptovalutamarkedet, fremveksten av blokkjedeapplikasjoner, veksten av digitale banker og et skifte mot bærekraft. i finansiering. Disse trendene gjenspeiler bransjens dynamiske natur, og tilbyr både muligheter og utfordringer for interessenter i finanssektoren.

Året fremover lover å bli en periode med transformasjon og tilpasning, hvor de mest innovative og robuste aktørene vil trives. Med AI og ML som leder an i å omforme kundeopplevelser og sikkerhet, digitale valutaer som utforsker ukjente territorier, blokkjeder som bygger nye veier innen åpenhet og digitale banker som møter forbrukernes krav, er APAC fintech-sektoren klar for en spennende og dynamisk fremtid.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://fintechnews.sg/83016/fintech/5-top-fintech-trends-shaping-the-apac-region-in-2024/

- : har

- :er

- :ikke

- :hvor

- $OPP

- 1

- 2022

- 2023

- 2024

- 32

- 500

- 600

- 7

- 9

- a

- adgang

- tilgjengelig

- akkreditert

- tvers

- aktivt

- tilpasning

- I tillegg

- adresse

- Adopsjon

- fremskritt

- råd

- påvirker

- Tilknyttet

- smidig

- fremover

- AI

- mål

- også

- Amid

- an

- Analytisk

- og

- annonsert

- maur

- forutse

- forventet

- APAC

- Søknad

- søknader

- tilnærming

- ER

- AREA

- rundt

- kunstig

- kunstig intelligens

- Kunstig intelligens (AI)

- AS

- asia

- asia-stillehavet

- Asia -Stillehavet (APAC)

- asiatisk

- evaluering

- eiendel

- assistenter

- assosiert

- antatt

- At

- forfatter

- myndighet

- tilgjengelig

- borte

- Balansert

- Bank

- Banking

- Banker

- BE

- ble

- bli

- blir

- vært

- før du

- begynne

- mellom

- Beyond

- Biggest

- Milliarder

- Bitcoin

- blockchain

- blockchain applikasjoner

- Blockchain teknologi

- blockchain-baserte

- både

- brakte

- bygget

- Bullish

- virksomhet

- bedrifter

- Kjøpe ut

- by

- CAN

- evner

- hovedstad

- caps

- saker

- imøtekomme

- forsiktige

- CBDC

- CBDC

- sentral

- Central Bank

- sentralbank digitale valutaer

- SENTRALBANKENS DIGITALE VALUTA (CBDCS)

- viss

- utfordringer

- karakterisert

- chatbots

- fjerne

- kommer

- Communities

- Selskaper

- Selskapet

- konkurranse

- utfyllende

- omfattende

- konsept

- Bekymring

- selvtillit

- betydelig

- forbrukes

- forbruker

- forbrukerfinansiering

- Forbrukere

- innhold

- fortsette

- fortsetter

- kontrakter

- kontrast

- Praktisk

- konvensjonell

- Bedriftens

- kreditt

- kritisk

- grense

- grenseoverskridende betalinger

- avgjørende

- krypto

- kryptohandel

- Kryptohandelstjenester

- cryptocurrencies

- cryptocurrency

- cryptocurrency markedet

- valutaer

- valuta

- Gjeldende

- I dag

- kunde

- Kundeservice

- Kundeservice

- skjærekant

- Banebrytende teknologier

- dato

- data-drevet

- DBS

- Tilbud

- levert

- Etterspørsel

- krav

- avgang

- utviklet

- Utvikling

- utviklingen

- digitalt

- digitale valutaer

- digital valuta

- digital økonomi

- digital identitet

- digital utlån

- Regissør

- rabatter

- distribueres

- Distribuert Ledger

- DLT

- stasjonen

- drevet

- kjøring

- under

- dynamisk

- dynamikk

- e-handel

- økosystem

- økosystemer

- effektivitet

- effektiv

- Emery

- slutt

- forbedret

- Enter

- Miljø

- spesielt

- etablert

- eiendom

- Selv

- hverdagen

- tydelig

- evolusjon

- utvikle seg

- utvikling

- stige

- utveksling

- spennende

- forvente

- forventninger

- forventet

- Erfaringer

- opplever

- eksperter

- utforske

- Utforske

- strekker

- omfattende

- møtt

- fasetter

- legge til rette

- familie

- Noen få

- finansiere

- finansiell

- økonomisk rådgivning

- Økonomiske data

- Finansinstitusjoner

- Finansiell sektor

- finansielle tjenester

- finansielle systemer

- finansielle teknologier

- fintech

- Fintech selskaper

- Fintech-finansiering

- FinTech Trender

- fiona

- Firm

- Først

- fem

- Fokus

- Til

- Tving

- Smir

- skjema

- Forward

- fostre

- Rammeverk

- rammer

- fra

- finansiering

- fremme

- framtid

- Betalingenes fremtid

- få

- genererer

- Global

- regjeringer

- Grow

- Økende

- økende interesse

- Vekst

- Halvparten

- halvering

- Ha

- tungt

- økt

- Høy

- historisk

- hold

- holder

- Hong

- Hong Kong

- hotteste

- Hvordan

- Men

- HTML

- HTTPS

- Hype

- IDC

- Identitet

- if

- illustrerer

- slag

- viktig

- in

- Inkludert

- innlemme

- Øke

- økt

- økende

- stadig

- Indikator

- individer

- industri

- informasjon

- innledende

- Initiative

- innovative

- innsiktsfull

- f.eks

- institusjonell

- Institusjonell adopsjon

- institusjonelle investorer

- institusjoner

- integrering

- Intelligens

- interesse

- inn

- fascinerende

- introdusere

- investering

- Investeringer

- Investorer

- utstedelse

- IT

- DET ER

- jpg

- nøkkel

- Kong

- landskap

- stor

- ledende

- læring

- Ledger

- Legacy

- utlån

- utlånsselskap

- utlånsplattform

- utnyttet

- i likhet med

- Sannsynlig

- Begrenset

- langsiktig

- Se

- maskin

- maskinlæring

- MailChimp

- gjøre

- Making

- ledelse

- administrerende

- Administrerende direktør

- merket

- marked

- Markets

- merking

- Match

- Saken

- moden

- max bredde

- Kan..

- møte

- metaverse

- metoder

- millioner

- millioner

- ML

- modeller

- Moderne

- Monetære

- monetær myndighet

- Måned

- måneder

- mer

- mer effektivt

- mest

- flytte

- mye

- Murray

- Nasjoner

- Natur

- Trenger

- Ny

- nyheter

- neste

- NFT-er

- bemerkelsesverdig

- spesielt

- nå

- NTUC

- observatører

- of

- tilby

- tilby

- ofte

- on

- gang

- ONE

- bare

- Muligheter

- Opportunity

- optimisme

- or

- Annen

- ut

- Outlook

- samlet

- oversikt

- P&E

- Fred

- Pacific

- Spesielt

- spesielt

- partnerskap

- baner

- betaling

- betalingsmetoder

- betalinger

- perioden

- Personlig

- pilot

- Pilotprosjekter

- sentral

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- spillere

- spiller

- klar

- befolkningen

- innlegg

- potensiell

- makt

- Praktisk

- praktiske anvendelser

- president

- hindre

- forrige

- tidligere

- Prisene

- Problem

- lønnsomhet

- Progress

- prosjekter

- løfte

- lover

- lovende

- uttales

- Bevis

- gi

- gi

- offentlig

- puls

- heve

- hevet

- spenner

- priser

- å nå

- ekte

- eiendomsmegling

- sanntids

- riket

- nylig

- kjenne igjen

- gjenkjenne

- Omdefinere

- redusere

- reflektere

- reflekterende

- region

- regional

- forholdet

- relevant

- forbli

- forblir

- bemerkelsesverdig

- representere

- forskning

- forskning og utvikling

- omskape

- omforming

- spenstig

- detaljhandel

- revolusjonerende

- Ripple

- Risiko

- risikovurdering

- risikoer

- robust

- Rolle

- samme

- skalerbarhet

- Søk

- sektor

- sektorer

- sikkerhet

- Søke

- søker

- sett

- forstand

- tjeneste

- Tjenester

- tjenester selskap

- Settlements

- forme

- Aksjer

- skift

- forskjøvet

- SKIFTENDE

- viser

- signifikant

- betyr

- Singapore

- Singapores

- SIX

- Seks måneder

- mindre

- Smart

- Smarte kontrakter

- EMS

- SMB utlån

- Solutions

- LØSE

- noen

- sofistikert

- Rom

- utgifter

- Spotlight

- Stablecoins

- interessenter

- start-ups

- statistikk

- Trinn

- Still

- sto

- Strategisk

- strategiske partnerskap

- strategisk

- Studer

- betydelig

- suksess

- slik

- støtte

- Støttes

- bølge

- Bærekraft

- Symbiotisk

- Systemer

- tech

- teknologisk

- Technologies

- Teknologi

- territorier

- Det

- De

- Fremtiden

- Landskapet

- Metaversen

- Dem

- Der.

- Disse

- de

- denne

- Thrive

- Gjennom

- tid

- rettidig

- til

- tokenization

- topp

- mot

- trading

- handelstjenester

- tradisjonelle

- Transaksjoner

- Transformation

- transformative

- Åpenhet

- Trend

- Trender

- Stol

- Trust Bank

- unbanked

- ikke kartlagt

- underbanket

- understreker

- utenkelig

- upon

- bruk

- bruke

- ulike

- venture-

- venture kapital

- vice

- Vice President

- virtuelle

- var

- Vei..

- måter

- we

- Rikdom

- Web3

- VI VIL

- var

- Hva

- hvilken

- mens

- engros

- vil

- med

- innenfor

- Vitne

- år

- år

- Din

- zephyrnet