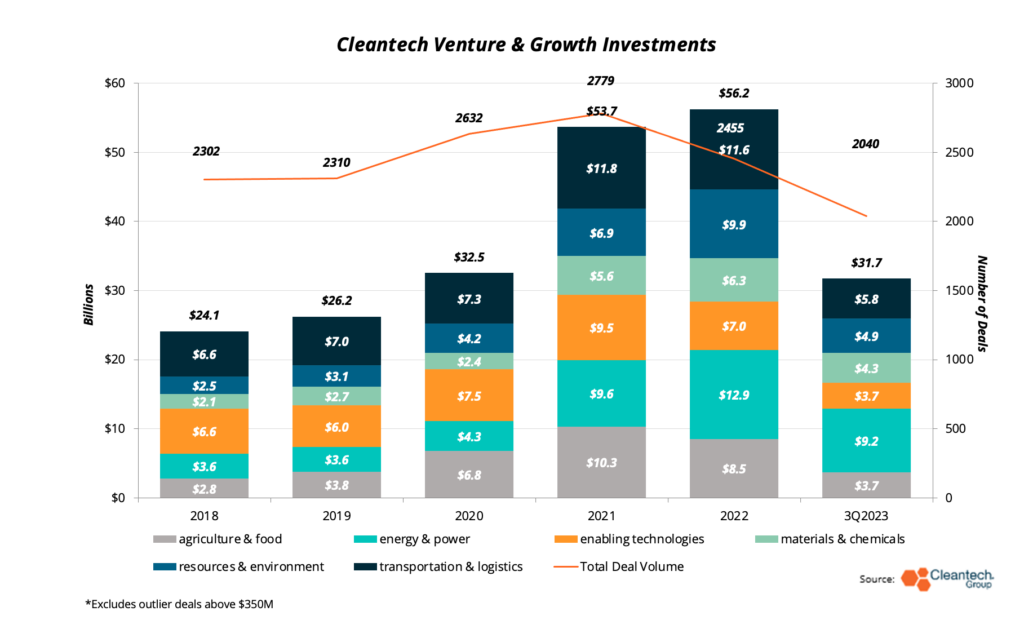

Det har blitt gjort mye ut av det utfordrende makroøkonomiske miljøet som cleantech står overfor det siste året – høye renter bremser eller til og med stopper prosjekter nedstrøms, mens innovasjon i de tidligere stadiene må finne måter å vokse med tilgang til færre venture-dollar enn tidligere år. Men under overflaten observerer vi endringer i dynamikken til cleantech-innovasjon som gir grunn til optimisme.

Som diskutert i 2023 Trend Watch inkludert i vår årlige Cleantech 50 to Watch-rapport, innovatører av cleantech vinkler mot de mer utfordrende problemene innen klimaendringer, samtidig som de blir yngre og kommer fra mer forskjellige geografier. Frøinvesteringer er en høyere prosentandel av de samlede risikoinvesteringene nå mer enn noen gang. Mens diagrammet ovenfor tydelig indikerer et fall i investeringer fra 2021 og 2022 finansieringsmani, har bekymringen over en hard landing begynt å utvikle seg til forberedelse for en lang hale for de som er klare til å konkurrere på lang sikt, i utfordrende segmenter.

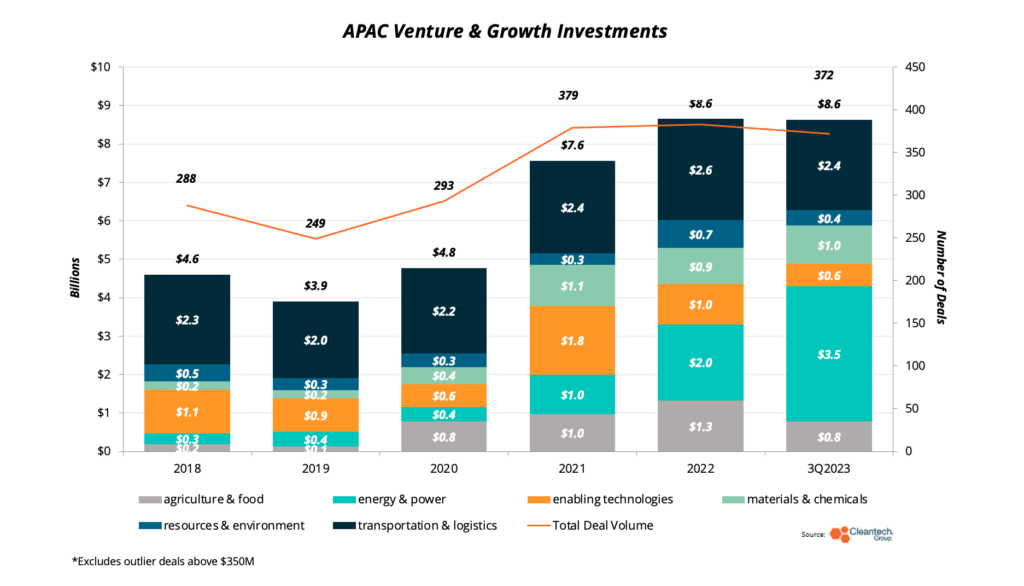

I tredje kvartal 2023 så vi noen av disse trendene utvikle seg ytterligere. Nå er det klart at økningen i innsamlingsrunder i Asia-Stillehavsområdet først ble observert i vår APAC Cleantech 25 vil nå være en av overskriftene i 2023. Vekstinvesteringer i APAC-baserte innovatører har utgjort den høyeste prosentandelen siden vi begynte å spore regionen for et tiår siden. Dessuten har regionen i tre kvartaler av 2023 registrert like mange investerte dollar og nesten like mange avtaler som i hele 2022.

Innebygd i denne trenden er den betydelige trekkraften som APAC-baserte innovatører innen oppstrømskomponenter for Energy & Power har vært i stand til å bygge de siste årene. Vi har lagt merke til i løpet av de siste årene at selv om den lenge har vært anerkjent som verdens kraftstasjon for batteri- og fornybarproduksjon, er APAC-basert innovasjon forskyvning for materialinnovasjon og kvalitetsprodukter i disse områdene.

Som et resultat er det ingen tilfeldighet at energi- og kraftinvesteringene har eksplodert i regionen, mens Materials & Chemicals-investeringene i 2023 nettopp har økt sine totale verdier i 2022. Viktige avtaler i disse sektorene det siste kvartalet inkluderer:

- Hithium (Kina), en innovatør innen litium-ion-batterier og kjernekomponenter, samlet inn 622 millioner dollar fra et konsortium av hovedsakelig Kina-baserte investorer. Hithiums evner strekker seg utover batteriproduksjon til optimalisering av elektrodematerialer og batteriresirkuleringsteknologier.

- I-puls (Singapore), et nanoelektronikkselskap med teknologi for å lage høyeffekts, svært presise elektroniske pulser for avansert produksjon av metaller og gruvedrift, samlet inn en runde på 79.4 millioner dollar.

- Sinoscience Fullcryo (Kina), en innovatør innen kryogen flytende hydrogen (for lagring og transport) samlet inn en vekstrunde på 110.5 millioner dollar.

Andre steder i batteriøkosystemet, fransk litium-ion-modulprodusent Verkor samlet inn en vekstrunde på 907 millioner dollar for sin gigafabrikk i Dunkirk. Innovatører innen grafen – et lett, høystyrkemateriale som er sentralt for fremskritt innen batteriledningsevne – så et utbruddskvartal:

- Lyten, en innovatør med en ny reaktorteknologi for å produsere 3D-grafen fra metan, samlet inn 207 millioner dollar. Lytens teknologi forventes å ha betydning for fremskritt innen litium-svovelenergilagring, en energilagringsmetode med høy tetthet og lavere kostnader som er avhengig av færre kritiske materialer.

- Generelt grafen, en innovatør innen grafenproduksjon ved bruk av kjemisk dampavsetning, avsluttet en runde på 4.8 millioner dollar.

- BeDimensional vil fremme sin proprietære 2D-grafenkrystallproduksjonsteknikk med en innsamlingsrunde på 5.3 millioner dollar.

Dette bemerkelsesverdige kvartalet innen grafenproduksjon ser på ansiktet ut til å være en ytterside, men det er en trend som vi har observert det siste året. Nye produksjonsteknikker rundt batterimaterialer fortsetter å få oppmerksomhet fra bedrifter og investorer, ettersom konkurransefordelene i litium-ion-batterier blir mer og mer dannet ved produksjonsforbedringer i nanoskala (se nylig perspektiv på katodeproduksjonsinnovasjon).

Etter hvert som produksjon av batterimaterialer blir mer sofistikert, fortsetter infrastrukturen for landbaserte forsyningskjeder å styrke seg. Mens batterigjenvinnere må jobbe med å produsere skrap til batteriforsyningen fra utrangerte kjøretøyer kommer på nett, kan vi tydelig se hvilke gjenvinnere som har satt et flagg i bakken for å håndtere de omvendte forsyningskjedene når de materialiserer seg. I USA, Redwood materialer hevet en runde på $1 milliarder mens Ascend Elements samlet inn en runde på 542 millioner dollar, noe som ytterligere styrket deres posisjon i markedet.

Bransjegruppen for landbruk og mat gikk bort fra energi- og materialer-sammenhengen, og var en av de få som ikke opplevde noen nedgang i innsamlingsbeløp fra 2. til 3. kvartal. Enda viktigere er at dette siste kvartalet var første gang på flere år at alternative proteiner ikke en gang var i de tre beste Ag & Food-sektorene som mottok finansiering.

Størstedelen av finansieringen dette kvartalet gikk til presisjonslandbruk, tilførsel av avlinger og teknologier for dyre- og akvakulturforvaltning. Trenden i avlingstilførsel er en fortsettelse av en vi har observert de siste årene (se oppfordringen i dypteknologidelen av Cleantech 50 for å se Trend Watch) – global avlingsproduksjon må tjene en voksende global befolkning i møte med endringer i værmønsteret – input for å gjøre avlingene mer produktive og motstandsdyktige vil sannsynligvis være en trend i årene som kommer.

Noen nøkkelavtaler innen avlinger og avkarbonisering av animalske proteiner dette kvartalet inkluderte:

- Atlas Agro (Sveits) planlegger å utvide produksjonen av grønn nitratbasert gjødsel til Amerika med sin siste runde på $325 millioner.

- Innovator for mikrobiell plantenæring og beskyttelse Aphea.Bio (Belgia) samlet inn en serie C-runde på 78 millioner dollar, med henvisning til mål om å finansiere piloter og utvide fasiliteter.

- Innovatør innen fiskeoppdrettsteknologi med lav innvirkning eFishery (Indonesia) samlet inn 200 millioner dollar funnet fra en rekke blue-chip APAC-investorer, inkludert Temasek og SoftBank.

- CH4 Global (US) har utviklet et tang-avledet husdyrfôrtilskudd for å redusere metanutslipp fra enterisk gjæring. Selskapet samlet inn en serie B på $29 millioner dette kvartalet.

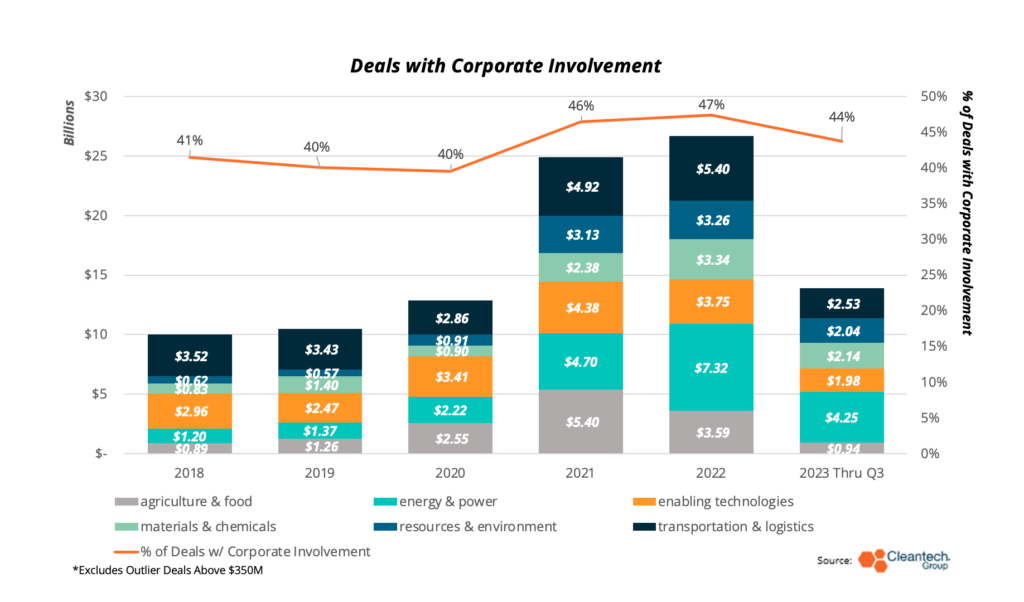

En grunn til optimisme i Q3s fundraising-tall er at selv om noen bransjegrupper så en tilbaketrekking av investorer, er deltakelsen fra bedriftsinvestorer stort sett konsistent med de siste årene, og i absolutte tall vil fortsatt overgå de pre-pandemi årene. Dette er en kritisk indikator på at nedstrøms etterspørselseiere fortsatt er interessert i teknologiene som fortsatt er under utvikling i dag.

Bedriftsengasjement – det være seg gjennom investeringer eller partnerskap – utviklet i klare temaer også gjennom Q3. Noen viktige utviklinger skjedde i:

- Kjernefysisk fusjon. Sumitomo kunngjorde et samarbeid med Tokamak energi (UK) for felles teknologiutvikling. Helion (US) og Nucor gikk sammen om å utvikle et 500MW fusjonskraftverk, spesielt for applikasjoner innen stålproduksjon.

- Presisjonslandbruk. Innovator med presisjonssprøyting Smart Apply (US) ble kjøpt opp av John Deere. Bayer og CRISPR innovatør Parvis (US) annonserte et partnerskap for å utvikle applikasjoner for kortvoksende mais.

- Karbonfangst, bruk, lagring (CCUS) – Amazon fortsetter å investere i og samarbeide med CCUS innovatører, og inngår en avtale med 1poeng fem (USA) og CarbonCapture (USA) for å fange opp til 350,000 XNUMX tonn utslipp. Karboningeniør (Canada) ble kjøpt opp av Occidental Petroleum for 1.1 milliarder dollar, med planer om å bruke teknologien i 100 direkte luftfangstanlegg.

Vi ser frem til å gi deg vårt syn på trendene for 2023. kvartal 4 tidlig i 2024. Hold øye med 2024 Global Cleantech 100-listen, som også kommer tidlig i 2024, hvor vi vil se på de samme trendene gjennom en årsgjennomgang linse og levere vårt perspektiv på de 100 mest lovende cleantech-innovatørene i økosystemet i dag.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.cleantech.com/q3-2023-quarterly-investment-insights/

- : har

- :er

- :ikke

- :hvor

- $OPP

- 000

- 1

- 100

- 160

- 1b

- 2021

- 2022

- 2023

- 2024

- 2D

- 350

- 360

- 3d

- 50

- 7

- a

- I stand

- ovenfor

- Absolute

- adgang

- ervervet

- avansere

- avansert

- fremskritt

- fordeler

- AG

- siden

- Avtale

- landbruk

- AIR

- Alle

- også

- alternativ

- Amazon

- Americas

- beløp

- an

- og

- dyr

- annonsert

- årlig

- APAC

- vises

- søknader

- tilnærming

- ER

- rundt

- AS

- At

- oppmerksomhet

- auto

- borte

- b

- batterier

- batteri

- batteriproduksjon

- Bavarian

- BE

- blir

- vært

- begynte

- begynt

- Belgia

- Beyond

- blå chip

- avslapnings

- Bringe

- bygge

- men

- by

- CAN

- Canada

- evner

- fangst

- Årsak

- sentral

- kjeder

- utfordrende

- endring

- Endringer

- Figur

- kjemisk

- kjemikalier

- Kina

- siterer

- cleantech

- fjerne

- klart

- Klima

- Klima forandringer

- stengt

- tilfeldighet

- Kom

- kommer

- kommer

- Selskapet

- konkurrere

- konkurranse

- komponenter

- Omfattet

- Bekymring

- ledningsevne

- konsistent

- konsortium

- videreføring

- fortsetter

- fortsetter

- Kjerne

- Bedriftens

- skape

- CRISPR

- kritisk

- avling

- avlinger

- kryogene

- Krystall

- Tilbud

- tiår

- decarbonization

- dyp

- dyp teknikk

- leverer

- Etterspørsel

- utvikle

- utviklet

- Utvikling

- utviklingen

- direkte

- diskutert

- diverse

- dollar

- Drop

- to

- dynamikk

- Tidligere

- Tidlig

- økosystem

- elektronisk

- Utslipp

- energi

- engasjement

- konstruert

- går inn

- konvolutt

- Miljø

- egenkapital

- Eter (ETH)

- Selv

- NOEN GANG

- utvikle seg

- Expand

- forventet

- erfaren

- utvide

- øye

- Face

- fasiliteter

- vendt

- oppdrett

- Noen få

- færre

- Finn

- Først

- første gang

- Fisk

- mat

- Til

- dannet

- Forward

- funnet

- Fransk

- fra

- fond

- finansiering

- Pengeinnsamling

- videre

- fusjon

- Gevinst

- geografier

- få

- Global

- Mål

- graphene

- Grønn

- Ground

- Gruppe

- Gruppens

- Grow

- Økende

- Vekst

- Hard

- Ha

- Overskrifter

- Høy

- høyere

- høyest

- svært

- Men

- HTTPS

- hydrogen

- forbedringer

- in

- inkludert

- Inkludert

- indikerer

- Indikator

- Indonesia

- industri

- Infrastruktur

- i utgangspunktet

- Innovasjon

- Innovatør

- innovatører

- innganger

- innsikt

- interesse

- Renter

- interessert

- inn

- Investere

- investert

- investering

- investeringsinnsikt

- Investeringer

- investor

- Investorer

- IT

- DET ER

- John

- ledd

- bare

- Hold

- nøkkel

- landing

- Lens

- lettvekt

- Sannsynlig

- Liste

- Lang

- Se

- makro~~POS=TRUNC

- laget

- Flertall

- gjøre

- administrer

- ledelse

- produksjon

- mange

- marked

- materiale

- materialiserer

- materialer

- max bredde

- Metaller

- metan

- metanutslipp

- Gruvedrift

- moduler

- mer

- mest

- for det meste

- må

- nesten

- Trenger

- nexus

- Nei.

- none

- bemerkelsesverdig

- bemerket

- roman

- nå

- tall

- ernæring

- observerte

- forekom

- of

- off

- tilby

- on

- ONE

- på nett

- optimisme

- optimalisering

- or

- vår

- ut

- uteligger

- produksjon

- enn

- samlet

- eiere

- deltakelse

- partner

- samarbeid

- Partnerskap

- partnerskap

- Past

- Mønster

- prosent

- perspektiv

- Petroleum

- piloter

- planer

- anlegg

- planter

- plato

- Platon Data Intelligence

- PlatonData

- befolkningen

- posisjon

- makt

- kraftstasjon

- presis

- Precision

- forberedelse

- forrige

- problemer

- produsere

- produsent

- Produksjon

- produktiv

- Produkter

- prosjekter

- lovende

- proprietær

- beskyttelse

- Proteiner

- trekk tilbake

- Skyver

- sette

- Q2

- Q3

- kvalitet

- Fjerdedel

- hevet

- priser

- reaktor

- klar

- grunnen til

- mottak

- nylig

- registrert

- gjenvinning

- redusere

- region

- gjenværende

- Renewables

- spenstig

- resultere

- reversere

- runde

- runder

- Kjør

- s

- samme

- så

- Seksjon

- sektorer

- se

- seed

- segmenter

- Serien

- Serie B

- Serie C

- betjene

- Skift

- signifikant

- betydelig

- siden

- Singapore

- bremse

- Softbank

- noen

- sofistikert

- mellomrom

- spesielt

- spike

- stadier

- stål

- Still

- lagring

- Forsterke

- styrke

- supplere

- levere

- Forsyningskjeder

- overflaten

- sveits

- symbol

- Ta

- tech

- teknikk

- teknikker

- Technologies

- Teknologi

- Teknologiutvikling

- Temasek

- enn

- Det

- De

- verden

- deres

- temaer

- Disse

- de

- Tredje

- denne

- De

- tre

- Gjennom

- hele

- tid

- til

- i dag

- Tone

- topp

- Totalt

- mot

- Sporing

- trekkraft

- transportere

- Trend

- Trender

- oss

- Uk

- gjennomgår

- til

- bruke

- ved hjelp av

- Kjøretøy

- venture-

- var

- Se

- måter

- we

- Vær

- VI VIL

- gikk

- var

- når

- hvilken

- mens

- vil

- med

- Arbeid

- verden

- år

- år

- du

- Younger

- zephyrnet