- Hva slags bedring forventer vi, om noen, etter 2 nede år?

- Hvilken innvirkning vil Kina ha på utvinningen av modne markedssjetonger?

- Hvordan vil minnegjenoppretting se ut? Kommer vi tilbake til dumme pengebruk?

- Aksjevalg blir stadig mer kritisk i lunken oppgang

Chip-aksjer har skutt kraftig, men industrien selv, ikke så mye, "Forventning ... lar meg vente"

Du ville ikke vite at halvlederindustrien har vært i dvale i to år og mer fra utseendet til halvlederaksjer, men det er realiteten.

Aksjemarkedet ser ut til å alltid være en ledende indikator på fremtidig ytelse, men igjen har aksjene vært dyre gjennom hele nedgangssyklusen og tilsynelatende forutsett en bedring som alltid ble forsinket.

Spørsmålet nå er om 2024 endelig vil bli det oppsvinget som alle har ventet på?

Så langt ser skiltene OK ut, men absolutt ikke det vi vil kalle flotte og på ingen måte tilbake til de svært berusende dagene med sprø utgifter og forventninger.

De svært høye kostnadene som industrien så for å bygge kapasitet etter at Covid-induserte mangel overskred rullebanen med ganske mye, noe som resulterte i den overkapasitetsinduserte nedgangen som har vart i over 2 år nå.

Vi tror at brikkeprodusenter sannsynligvis vil være litt "sky" når det gjelder å bruke capex gitt lengden på nedturen.

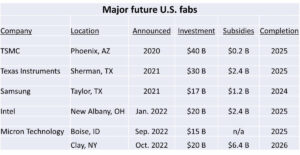

Vi så at TSMC anslår "flatish" utgifter for 2024, og prosjekter som Arizona blir presset ut eller går sakte med vilje.

TSMC gjør ikke et kjøp Høyt NA-kjøp fra ASML vil også holde sine investeringer under kontroll.

Intel bruker på et rimelig beløp, men langt fra overforbruk, og ser ut til å være mer selektivt knyttet til teknologi i stedet for kapasitet.

Vi forventer absolutt ikke at Samsung kommer tilbake i minneforbruk, da minnekapasiteten fortsatt er frakoblet og ikke fullt ut tilbake til 100 % utnyttelse. Det primære forbruket vi ser ut av Samsung er igjen teknologidrevet ikke kapasitetsdrevet

Teknologibruk uten kapasitetsforbruk er en dempet syklus

Halvlederindustrien er viktigere enn bare en enkelt tilbuds-/etterspørselskapasitetsdrevet syklus.

Den sekundære syklusen, selv om den ikke er så stor som kapasitetssyklusen, er teknologisyklusen. Vi går åpenbart gjennom teknologinoder og nye fabrikker som skaper en egen bølge av forbruk parallelt med det totale kapasitetsdrevne forbruket.

Vi forventer at mye av forbruket i 2024 vil være teknologidrevet snarere enn kapasitetsrelatert og dermed ha lavere amplitude.

Intel bruker på teknologi i likhet med TSMC. Samsung og andre minneprodusenter må holde tritt med teknologinodeoverganger selv mens de holder kapasiteten utenfor markedet. De må holde tritt med teknologi for å forbli konkurransedyktige på Moores lov-basis som driver grunnleggende kostnader i minnebransjen.

I hovedsak forblir teknologiforbruket nesten konstant, men variabelt, mens kapasitetsforbruket har store svingninger.

Vi vil dempe forventningene til et brølende kapasitetsforbruk i 2024

Vi ser ikke et stort potensielt hopp i etterspørselen etter verken minne eller logikk i 2024 som vil bringe tilbake fullverdig kapasitetsutgifter.

Mens AI forblir det nære fokuset og driveren for industrien i marginen, er AI alene ikke nok til å få hele bransjen tilbake i full fart.

Minne med høy båndbredde er flott, men langt fra nok til å suge opp all overflødig minnekapasitet, spesielt siden ombygging er nødvendig for å konvertere kapasitet til produksjon med høy båndbredde. Minneprodusenter må være forsiktige med å overdrive HBMs minnebehov som kan være mer begrenset av AI-logikkbrikkers kapasitet og tilgjengelighet.

Vi trenger fortsatt en mer bredt basert makroøkonomisk gjenoppretting for å presse etterspørselen etter PCer, servere og trådløst som langt unna størstedelen av markedet.

The China Syndrome

Det er fortsatt uklart hva virkningen av verktøyene for halvlederutstyr til en verdi på 40 milliarder dollar kjøpt av Kina i 2023 vil ha på markedet for brikkefremstilling.

De er tydeligvis ikke alle på nett og produktive ennå. Spørsmålet er, hva virkningen vil være når de kommer på nettet?

Det er allerede tegn til svekket støperiprising i bakkanten der Kina spiller, da Kina ønsker å sette utstyr og alle sine nye fabrikker i gang og ta markedsandeler.

$40B er forferdelig mye utstyr og sannsynligvis det dobbelte, fordi det ikke er relativt dyrt utstyr med blødende kant, noe som antyder at $40B representerer enda en større kapasitetsbump siden den for det meste er i bakkant.

Det inkluderer åpenbart ikke store billettartikler som 150 millioner dollar EUV-verktøy eller til og med dyre DUV-nedsenkingsverktøy.

Så dette er en veldig betydelig kapasitetsbump, da det hele er konsentrert om modne noder med lavere kostnader.

Andre lag støperier vil komme i klem

Vi er fortsatt bekymret for at støperier i andre lag som Global Foundries og UMC osv... sannsynligvis vil komme i klem mellom Kina som tar igjen og kutte prisene for å ta markedsandeler i den lave enden og TSMC som senker prisene for å beholde markedsandelen. Både Kina og TSMC har betydelige kostnadsfordeler i forhold til mellomstore støperier.

Den viktigste måten å unngå dette på er å prøve å låse inn forretninger fra kunder som ikke ønsker å gjøre forretninger med Kina uansett årsak. GloFo har gjort en god jobb med dette, men de aller fleste chipkunder bryr seg bare om pris, pris og levering.

Kina vil sannsynligvis være en av de største faktorene som holder et lokk på utvinningshastigheten i halvlederindustrien i 2024. Selv om det ikke har noen innvirkning på forkant, må vi huske at det store flertallet av halvlederenheter er for modne teknologier som Kina betjener allerede og kan og vil påvirke det store markedet.

Vi vet hva kinesisk konkurranse gjorde med LED- og solcellepanelmarkedet.

Aksjeselektivitet er viktig

Vi tror det vil være mer differensiering i ytelsen til halvlederselskaper fremover inn i 2024, så aksjeutvelgelse vil bety mer siden ikke alle historier vil stige med samme tidevann.

Vi liker fortsatt ASML-historien. Et av de få sanne teknologimonopolene på markedet. High NA-utrullingshistorien som vil presentere en positiv nyhetsstrøm som vil overskygge og Kinas restriksjoner.

Vi liker TSMC som den største fordelen av AI-revolusjonen, så vel som etterspørsel på kort sikt fra både Apple og Intel. De bruker forsiktig og er mer immune mot kinesisk konkurranse i bakkanten. De er fortsatt den beste brikkeprodusenten i verden uten tvil.

Samsung er mer en blandet historie ettersom støperitilbudene fortsatt ikke helt måler seg med noe sted i nærheten av TSMC, og minnet vil sannsynligvis ha en langsom utvinning ettersom etterspørselen fortsatt ikke er stor. Prissettingen har beveget seg fra en langsiktig bunn for hukommelse, men ikke en sterk sprett ennå. Det føles mer som om restriksjonene i kapasitet til slutt hadde en innvirkning snarere enn en tilbakevending av sterk etterspørsel. Hvis dette er riktig og minneprisene er bedre på grunn av å holde kapasiteten frakoblet, vil det ikke være en supergjenoppretting.

Fortsatt er HBM fortsatt et lyspunkt selv om det er begrenset

Vi er kanskje mer tilbøyelige til å se på SK Hynix som et rent minnespill i motsetning til Samsung som er under opptreden i støperi.

Generelt vil vi være mer selektive når det gjelder kjøp av aksjer, ettersom mange allerede er overkjøpt og mange av disse er overkjøpt uten god grunn og kan se svakhet når differensiering inntrer.

Aksjene

Vi tror samlet sett denne inntjeningssesongen vil være positiv for brikkeaksjer, da vi forventer at mange lederteam vil snakke om lysere utsikter for 2024, selv om det fortsatt er mer et håp enn realitet.

Drømmen om AI er fortsatt en av de største driverne for utsiktene for en bedring, og så langt har AI ikke truffet noen store støt som ville ha sett den avta.

Gjenvinning av utstyrsutgifter vil gå langsommere sammenlignet med chipprodusenter, da det fortsatt ikke er stor etterspørsel etter kapasitet i verken minne eller generell støperi (annet enn Kina-utgifter)

Det er fortsatt et veldig wild card av geopolitikk og Kina/Taiwan. Kjelen med spenninger fortsetter å koke, kanskje på den bakre brenneren i stedet for på den fremre brenneren ettersom retorikken har blitt skrudd ned et hakk eller to. Vi har ikke hørt mye om Gina Raimondo, og det har ikke vært noen store militærøvelser i det siste.

Aksjene føles fortsatt overkjøpt da S&P brøt tilbake til rekordterritorium. Kanskje det bare er P/E-utvidelse som alle liker å tro i stedet for over overflod som investorene frykter.

Jeg antar at vi vil finne ut om inntjeningssesongen kan støtte oppblomstringen av aksjene.

Om Semiconductor Advisors LLC

Semiconductor Advisors er en RIA (en registrert investeringsrådgiver),

spesialiserer seg på teknologiselskaper med særlig vekt på halvleder- og halvlederutstyrsselskaper. Vi har dekket området lenger og vært involvert i flere transaksjoner enn noen annen finanspersonell i området. Vi tilbyr forsknings-, rådgivnings- og rådgivningstjenester om strategiske og økonomiske forhold til både industrideltakere så vel som investorer. Vi tilbyr ekspert, intelligent, balansert forskning og råd. Våre meninger er veldig direkte og ærlige og tilbyr et objektivt syn sammenlignet med andre kilder.

Les også:

Er Intel i sving på markedet for ASML High NA-verktøy? Ikke gjenta EUV-feil

AMAT- Står overfor straffeanklager for Kina-eksport – overskygger OK-kvartalet

The Coming China Chipocalypse – Handelssanksjoner bakslag – Chips kontra utstyr

Del dette innlegget via:

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 2023

- 2024

- 220

- a

- Om oss

- fordeler

- råd

- rådgiver

- rådgivere

- rådgivende

- rådgivningstjenester

- Etter

- en gang til

- AI

- Alle

- nesten

- alene

- allerede

- også

- Selv

- alltid

- an

- og

- forutse

- noen

- hvor som helst

- vises

- eple

- ER

- Arizona

- AS

- At

- tilgjengelighet

- unngå

- borte

- tilbake

- Balansert

- Båndbredde

- basert

- grunnleggende

- basis

- BE

- vært

- tro

- mottaker

- BEST

- Bedre

- mellom

- Stor

- Biggest

- Bit

- Blødning

- Blødende kant

- både

- Bunn

- kjøpt

- Sprette

- Bright

- lysere

- bringe

- bred

- Broke

- bygge

- virksomhet

- men

- kjøpe

- by

- ring

- CAN

- Kapasitet

- kort

- hvilken

- forsiktig

- forsiktig

- Gjerne

- avgifter

- Kina

- Kinesisk

- chip

- chips

- klart

- Kom

- kommer

- Selskaper

- sammenlignet

- konkurranse

- konkurranse

- konsentrert

- bekymret

- konstant

- konsulent

- fortsetter

- kontroll

- konvertere

- korrigere

- Kostnad

- Kostnader

- kunne

- dekker

- Covid

- gal

- skape

- Criminal

- kritisk

- Kunder

- skjæring

- syklus

- Dager

- Forsinket

- levering

- Etterspørsel

- gJORDE

- direkte

- do

- gjør

- gjør

- gjort

- ikke

- dobbelt

- ned

- NEDUR

- drøm

- drevet

- sjåfør

- drivere

- stasjoner

- to

- Inntjening

- Inntjeningssesong

- Edge

- enten

- vekt

- slutt

- nok

- Hele

- utstyr

- spesielt

- Eter (ETH)

- Selv

- NOEN GANG

- alle

- overskytende

- utvidelse

- forvente

- forventninger

- dyrt

- Expert

- eksporten

- vendt

- faktorer

- langt

- frykt

- føler

- føles

- Noen få

- Endelig

- finansiell

- Finn

- flyten

- Fokus

- Til

- Forward

- Støperi

- fra

- foran

- fullt

- fullt

- framtid

- Gevinst

- Gear

- general

- få

- gitt

- Global

- Go

- skal

- god

- Godt jobbet

- flott

- HAD

- hånd

- hender

- Ha

- hørt

- Høy

- hit

- holder

- ærlig

- håp

- HTTPS

- stort

- if

- nedsenking

- immun

- Påvirkning

- viktigere

- in

- skråstilt

- inkludere

- Indikator

- industri

- Intel

- Intelligent

- inn

- investering

- Investorer

- involvert

- IT

- varer

- DET ER

- selv

- Jobb

- jpg

- hoppe

- bare

- Hold

- holde

- Type

- Vet

- stor

- større

- Law

- ledende

- Led

- Lengde

- i likhet med

- Sannsynlig

- liker

- Begrenset

- linje

- låse

- logikk

- Lang

- lenger

- Se

- ser ut som

- Lot

- Lav

- lavere

- senking

- Hoved

- større

- Flertall

- maker

- Makers

- Making

- ledelse

- mange

- Margin

- marked

- markedsandel

- Markets

- Saken

- Saker

- moden

- max bredde

- Kan..

- me

- måle

- Minne

- Mid

- kunne

- Militær

- blandet

- monopoler

- mer

- for det meste

- flyttet

- mye

- Nær

- Trenger

- nødvendig

- Ny

- nyheter

- Nei.

- node

- noder

- nå

- of

- off

- tilby

- tilbud

- on

- ONE

- Meninger

- motsetning

- or

- Annen

- vår

- ut

- Outlook

- enn

- samlet

- skygger

- panel

- Parallel

- deltakere

- Spesielt

- PC-er

- ytelse

- utfører

- kanskje

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- spiller

- positiv

- Post

- pot

- potensiell

- presentere

- pris

- Prisene

- prising

- primære

- Produsentene

- Produksjon

- produktiv

- profesjonell

- prosjekter

- gi

- kjøp

- formål

- Skyv

- presset

- sette

- spørsmål

- ganske

- område

- Sats

- heller

- Lese

- Reality

- grunnen til

- rimelig

- nylig

- rekord

- utvinning

- registrert

- i slekt

- relativt

- forbli

- forblir

- husker

- representerer

- forskning

- restriksjoner

- resulterte

- retur

- Revolution

- Rise

- Rull

- rullebane

- S & P

- samme

- Samsung

- sanksjoner

- så

- Årstid

- Sekund

- sekundær

- se

- synes

- utvalg

- selektiv

- halvledere

- separat

- servere

- serverer

- Tjenester

- sett

- Form

- Del

- mangel

- signifikant

- Skilt

- siden

- entall

- langsom

- So

- så langt

- solenergi

- solcellepanel

- Kilder

- Rom

- fart

- bruke

- utgifter

- Spot

- stå

- Still

- lager

- aksjemarked

- aksjer

- Stories

- Story

- Strategisk

- sterk

- slik

- foreslår

- Super

- støtte

- Swings

- Ta

- Snakk

- lag

- tech

- Technologies

- Teknologi

- teknologiselskaper

- spenninger

- begrep

- territorium

- enn

- Det

- De

- verden

- deres

- deretter

- Der.

- de

- ting

- tror

- denne

- De

- selv om?

- Gjennom

- Dermed

- billett

- Tide

- nivået

- til

- verktøy

- handel

- Transaksjoner

- overganger

- sant

- prøve

- tsmc

- to

- objektivt

- uklar

- etter

- lomper

- variabel

- enorme

- Versus

- veldig

- av

- Se

- ønsker

- ønsker

- var

- Wave

- Vei..

- we

- svakhet

- VI VIL

- Hva

- når

- hvilken

- mens

- HVEM

- Wild

- vil

- trådløs

- med

- uten

- Arbeid

- verden

- verdt

- ville

- år

- ennå

- zephyrnet