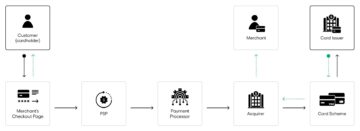

I alle verdenshjørner tar finansregulatorer skritt for å fremme åpen bankvirksomhet, med nye reguleringer og rammeverk som nylig ble annonsert i EU, Storbritannia, USA og Australia. Imidlertid tar hver regulator en annen tilnærming, og takler regionspesifikke problemer for å fremme betalingsinfrastruktur og forbedre forbrukeropplevelsen. Mens hver regulator har muligheten for åpen bankvirksomhet i hjertet av hver tilnærming, er noen regioner bedre posisjonert for suksess.

Bygger på et sterkt fundament i Europa

Både i EU og på tvers av kanalen var europeiske regulatorer i forkant med implementering av åpne banktjenester i den virkelige verden. Begge markedene hviler imidlertid ikke på laurbærene, og streber etter å bygge videre på sitt sterke forsprang og sementere seg som hjemmet til åpen bankinnovasjon. EU-kommisjonens nylige lovforslag

PSR1, som erstatter EU-direktivet PSD2, fokuserer på å forbedre økonomisk API-ytelse, og plasserer et økt fokus på standardisering av finansielle data gjennom betalingsinfrastrukturen. Denne innsatsen begynner med forbedret datainnsamling, med at kommisjonen setter inn artikkelen "Forbudte hindringer for datatilgang", som forbyr en rekke barrierer for datainnsamling som brukes av finansinstitusjoner for å holde kundeinformasjon.

PSR1s økte flyt av betalingsdata vil være tilgjengelig med forbedrede APIer, med nye retningslinjer som setter minimumsdatakrav for API-funksjonalitet, samtidig som ytelsen forbedres. Denne ferske tilnærmingen krever at finansinstitusjoner oppfyller en minimumsforsinkelse og nedetid, reduserer utviklingskostnadene for fintechs som integrerer med API-ene og øker ytelsen deres. EU-kommisjonens direktiv

PSD3 fokuserer på et annet mål, og standardiserer lisens- og regulatoriske rammeverk for alle 27 medlemmene. Dette er et spennende trekk for fintechs og finansinstitusjoner, som reduserer kostnadene ved å tilby tjenestene deres i flere EU-medlemsland betydelig. Den nye forordningen implementerer også sunn fornuftsforbedringer, inkludert strømlinjeformede autentiseringsprosesser, standardisering av betalingsoppgjørslaget.

EUs PSR1 og PSD3 vil levere store fremskritt i hvordan fintechs bygger og lisensierer produktene sine, reduserer kostnader og øker potensiell funksjonalitet, men reelle bekymringer er fortsatt knyttet til svindelforebygging og datasikkerhet. Det nye regelverket øker tilgangen til økonomiske data og ytelsesdata og leverer rammer for å beskytte disse dataene, men lar fintech-markedet uavhengig bygge de nødvendige svindelforebyggende verktøyene, og etterlater døren åpen for utilstrekkelig forbrukerbeskyttelse.

I tillegg henger EU fortsatt etter Storbritannias avanserte betalingsinfrastruktur. EUs PSR1, som neppe trer i kraft før 2026, vil skape mer konsistente opplevelser med forbedringer av API-ytelse og strømlinjeforming av nettbank; disse funksjonene ble implementert i Storbritannias første runde med åpen bankinfrastruktur. Storbritannias nye åpne bankregulator, Joint Regulatory Oversight Committee (JROC) tar en målrettet tilnærming til ny åpen bankregulering, og setter 2023-frister for virtuelle gjentakende betalinger, sett på som det neste trinnet i betalingsanvendbarhet.

Unike tilnærminger i USA og Australia

USAs Federal Reserve gjorde endelig sitt første inntog i åpen bankvirksomhet i juli, og lanserte FedNow for å bringe øyeblikkelig oppgjør og nesten null gebyrer til amerikanske forbrukere. Til tross for at FedNow slutter seg til et fragmentert nettverk av betalingsordninger, inkludert en formidabel konkurrent Real-Time Payments (RTP), er FedNow en forpliktelse til å åpne opp bankinfrastruktur i USA og signaliserer at Federal Reserve vil fortsette innovasjon i bransjen. USAs tilnærming er en å se fremover – i motsetning til europeiske regulatorer, er ikke Federal Reserve diktert av industrien og vil planlegge en mer overveid og mindre presserende kurs.

Australias implementering av åpen bankinfrastruktur er en kontrast til USAs tilnærming, og henter inspirasjon fra Storbritannias åpne bankforskrifter for å lansere Consumer Data Right Act i 2019. Forordningen introduserte omfattende datafokuserte rammeverk, som håndhevet standardisering av finans- og forbrukerdata , mens den også driver frem API-første grensesnitt. Tilnærmingen viser tidlige tegn på suksess, med Marchs australske

åpent bankøkosystemkart med detaljer om 95 aktive datainnehavere og 99.25 % forbrukerbankkontodekning. Australia bygger imidlertid fortsatt et åpent bankøkosystem, med startups som ennå ikke har gjort noe med tilgang til et vell av data.

Det er klart at åpen bankvirksomhet er på vei mot global adopsjon, men veiene som fører dit er ekstremt forskjellige. JROC har nå i oppgave å fremme Storbritannias ledelse innen åpen bankinfrastruktur og adopsjon, mens EU sliter med å ta igjen. Nykommere slår også an, og USA og Australia tar forskjellige veier for å tette gapet med sine europeiske kolleger.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Bil / elbiler, Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- ChartPrime. Hev handelsspillet ditt med ChartPrime. Tilgang her.

- BlockOffsets. Modernisering av eierskap for miljøkompensasjon. Tilgang her.

- kilde: https://www.finextra.com/blogposting/24724/open-banking-regulators-set-out-the-next-steps-but-which-market-will-come-out-on-top?utm_medium=rssfinextra&utm_source=finextrablogs

- :er

- :ikke

- $OPP

- 2019

- 2023

- 2026

- 27

- a

- adgang

- tilgjengelig

- Logg inn

- tvers

- Handling

- Handling

- aktiv

- tillegg

- Adopsjon

- avansere

- avansert

- fremskritt

- Alle

- også

- amerikansk

- an

- og

- annonsert

- api

- APIer

- tilnærming

- tilnærminger

- ER

- Artikkel

- AS

- At

- Australia

- Australian

- Autentisering

- Bank

- bankkonto

- Banking

- Bankregulering

- barrierer

- BE

- bak

- Bedre

- både

- bringe

- bygge

- Bygning

- men

- by

- Kanal

- fjerne

- Lukke

- samling

- Kom

- kommisjon

- engasjement

- Utvalget

- konkurrent

- bekymringer

- ansett

- konsistent

- forbruker

- forbrukerdata

- forbrukeropplevelse

- Forbrukerbeskyttelse

- Forbrukere

- fortsette

- kontrast

- Corner

- Kostnad

- Kostnader

- kurs

- dekning

- skape

- kunde

- dato

- datasikkerhet

- leverer

- Til tross for

- detaljering

- Utvikling

- diktert

- forskjellig

- diverse

- Av

- nedetid

- tegning

- kjøring

- hver enkelt

- Tidlig

- økosystem

- innsats

- aktivering

- håndheving

- forbedret

- EU

- Europa

- europeisk

- Hver

- spennende

- erfaring

- Erfaringer

- omfattende

- ekstremt

- Egenskaper

- Federal

- føderal reserve

- fednow

- avgifter

- Endelig

- finansiell

- Økonomiske data

- Finansinstitusjoner

- Finansielle regulatorer

- Finextra

- fintech

- fintechs

- Først

- flyten

- Fokus

- fokuserer

- Til

- streiftog

- teten

- formidable

- Forward

- Foundations

- fragmentert

- rammer

- svindel

- FOREBYGGING AV SVINDEL

- fersk

- fra

- funksjonalitet

- fremme

- mellomrom

- Global

- retningslinjer

- Overskrift

- Hjerte

- holdere

- holder

- Hjemprodukt

- Hvordan

- Men

- HTML

- HTTPS

- gjennomføring

- implementert

- redskaper

- forbedre

- forbedret

- forbedringer

- bedre

- in

- Inkludert

- Øke

- økt

- økende

- uavhengig av hverandre

- industri

- informasjon

- Infrastruktur

- Innovasjon

- inspirasjon

- instant

- institusjoner

- Integrering

- grensesnitt

- inn

- introdusert

- saker

- DET ER

- sammenføyning

- ledd

- jpg

- Juli

- Hold

- lagging

- stor

- Ventetid

- lansere

- lansere

- lag

- føre

- ledende

- Permisjon

- forlater

- Lovgivning

- mindre

- Tillatelse

- Lisensiering

- laget

- gjøre

- Making

- marked

- Markets

- Møt

- medlem

- medlemmer

- minimum

- mer

- flytte

- flytting

- flere

- nødvendig

- nettverk

- Ny

- nykommere

- neste

- nå

- Målet

- hindringer

- of

- on

- ONE

- på nett

- nettbank

- åpen

- åpen bankvirksomhet

- åpning

- ut

- oppsyn

- betaling

- betalinger

- ytelse

- plassering

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- posisjonert

- potensiell

- Forebygging

- Prosesser

- Produkter

- foreslått

- beskytte

- beskyttelse

- gi

- område

- ekte

- virkelige verden

- sanntids

- sanntidsbetalinger

- nylig

- nylig

- gjentakende

- redusere

- om

- regioner

- Regulering

- forskrifter

- regulator

- Regulatorer

- regulatorer

- forbli

- Krav

- Krever

- Reserve

- hvile

- ikke sant

- runde

- RTP

- s

- ordninger

- sikkerhet

- Tjenester

- sett

- innstilling

- bosetting

- viser

- signaler

- Skilt

- noen

- Scene

- startups

- Stater

- Steps

- Still

- strømlinjeformet

- effektivisering

- sterk

- kamper

- suksess

- levere

- takling

- ta

- målrettet

- Det

- De

- leddet

- verden

- deres

- seg

- Der.

- Disse

- denne

- hele

- til

- verktøy

- topp

- mot

- Uk

- usannsynlig

- til

- som haster

- us

- brukervennlighet

- sett

- virtuelle

- Se

- Rikdom

- var

- hvilken

- Mens

- vil

- med

- verden

- ennå

- zephyrnet