Kortfattet sammendrag

- Kapitalrotasjon i digitale aktivamarkeder skjer både mellom eiendeler (som dekket forrige uke), men også internt når mynter bytter hender og handler mellom investorer.

- Vi utvikler et verktøy som bruker Realized Cap HODL-bølgene for å spore kapitalrotasjonen fra langsiktige investorer til spekulanter (og tilbake igjen).

- Vi kobler dette med en andre indikator designet fra NUPL-varianter, med begge indikatorene som hjelper til med å kartlegge hvor markedet er i forhold til tidligere distribusjonssykluser.

Tradisjonelle aksje- og råvaremarkeder har en tendens til å stole på Market Cap som det primære verdsettelsesverktøyet for en eiendel. I digitale aktivamarkeder har vi en alternativ beregning utledet fra kjededata kjent som Realiserte Cap (mer i denne rapporten). Det realiserte taket aggregerer anskaffelseskostnaden for hver enhet i forsyningen på det tidspunktet den sist skiftet eier. Dette gir i sin tur et overlegent signal og en mer pålitelig tilnærming av kapitalen som er investert i en eiendel.

I denne utgaven vil vi fortsette vår utforskning av kapitalrotasjonstemaet i digitale aktivamarkeder (se siste uker WoC 41). Denne uken vil vi imidlertid skifte fokus internt, og gjennomgå prosessen for hvordan mynter skifter hender innenfor Bitcoin-holderbasen etter hvert som markedssyklusene skrider frem.

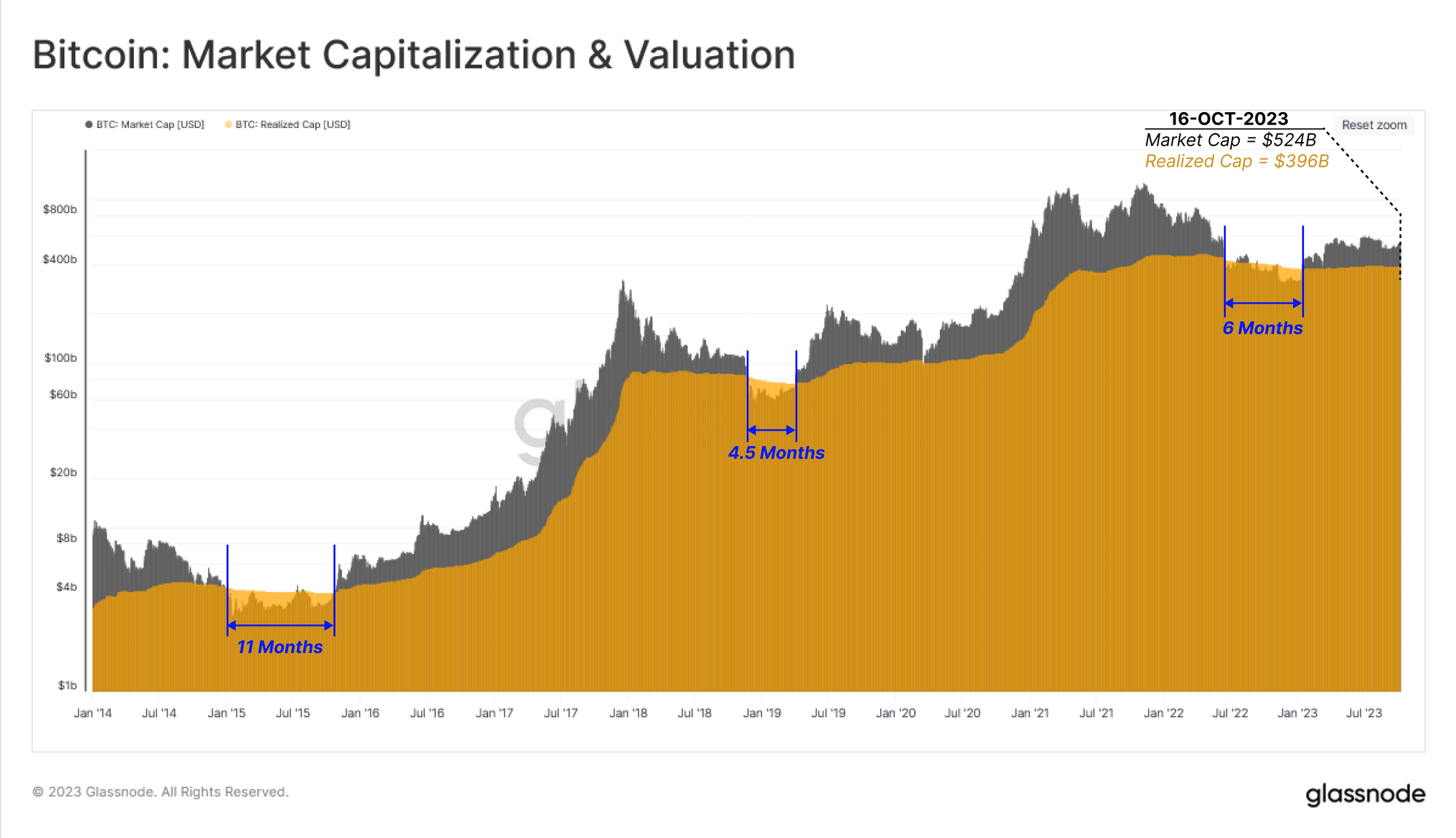

Diagrammet nedenfor sammenligner markedsverdien og realisert tak for Bitcoin. Bare under de dypeste nedgangene i bjørnemarkedene har markedsverdien falt under den realiserte grensen. Bortsett fra disse ekstremt smertefulle intervallene, involverer mesteparten av markedshistorien markedsverdihandel over realisert tak, noe som antyder at markedet har en urealisert fortjeneste samlet.

Markedsverdien handlet under det realiserte tak for en 6-måneders periode i andre halvdel av 2022, og har siden gjenopprettet til en verdi på $524B, sammenlignet med et realisert tak på $396B.

Den realiserte taksten har en tendens til å platå, eller trekke seg litt ned under bjørnemarkeder, ettersom mynter skifter hender og revalueres for å senke anskaffelsesprisene. I løpet av denne prosessen migrerer de gradvis mot langsiktige investorlommebøker hvor de begynner å modnes (forblir i dvale i lengre perioder).

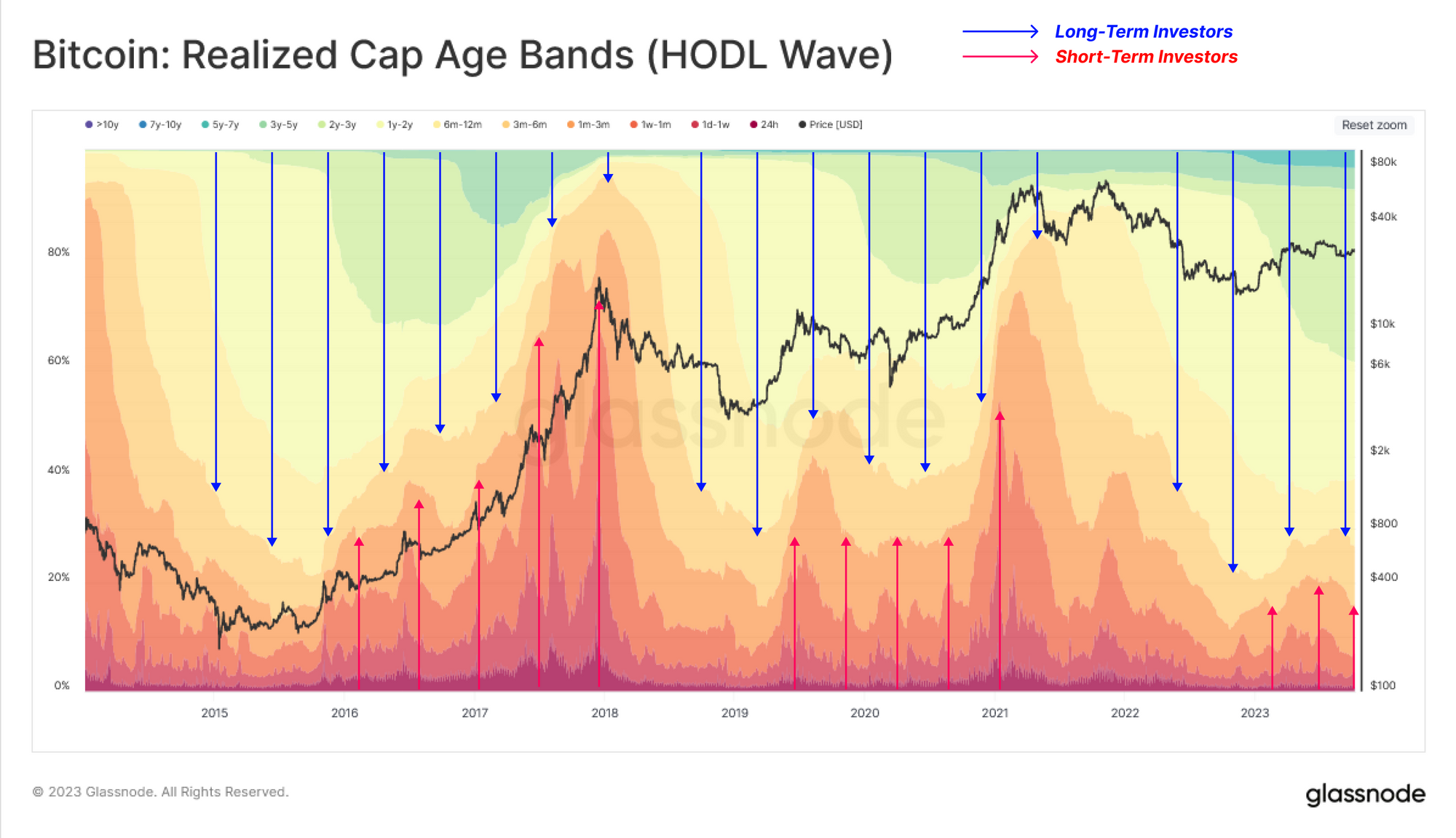

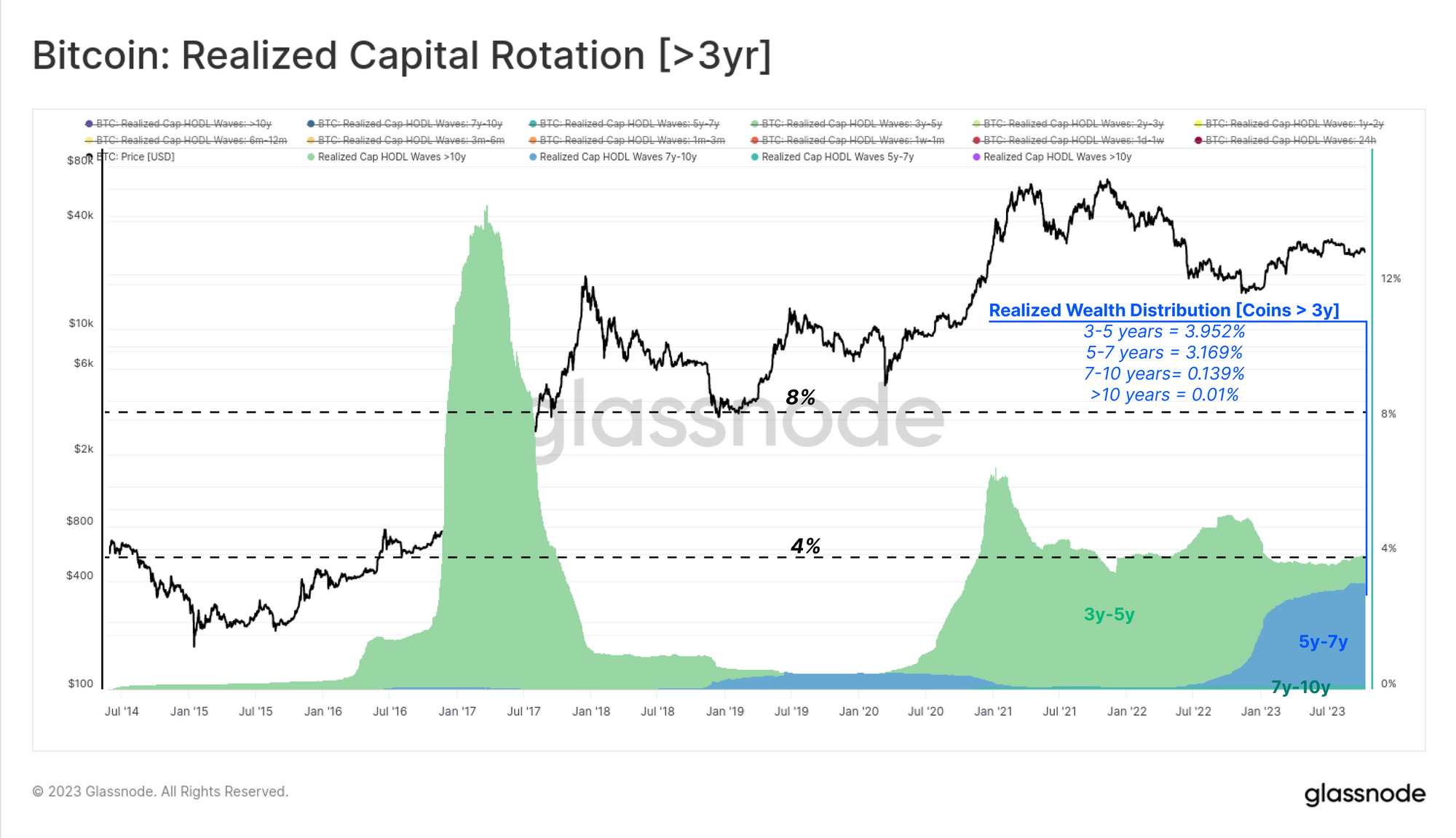

Denne trenden kan illustreres via Realiserte HODL-bølger, viser endringer i formuesfordeling etter alderskohort (som prosent av realisert tak). Dette verktøyet visualiserer skiftende tilbuds- og etterspørselskrefter i markedet, ettersom kapital roterer mellom investorer.

- 🔵 Under markedsoppganger eldre mynter brukes og overføres fra langsiktige eiere til nyere investorer (varmere bånd utvider seg, kjøligere bånd trekker seg sammen).

- ???? Under markedsnedganger spekulanter mister interessen og overfører gradvis mynter til langsiktige eiere (kjøligere bånd utvider seg, varmere bånd trekker seg sammen).

For tiden har markedet nådd en likevekt mellom disse to investorgruppene, med en svakt positiv tilstrømning av nyere investorer som kommer inn på markedet (etterspørselssiden). Dette ligner forholdene i både 2016 og 2019, hvor markedet forsøkte å komme seg etter en betydelig nedgang i bjørnemarkedet.

Vi kan også isolere individuelle aldersgrupper for å identifisere grupper som best samsvarer med kapitalrotasjon mellom kort- og langsiktige investorer.

Først vil vi se på aldersgrupper som generelt er ufølsomme for markedssykluser, som vanligvis er mynter som har vært i dvale i minst 3 år. Dette kan rettferdiggjøres ved å merke seg at denne kohorten har en relativt liten (<5 %) andel av den totale formuen i Bitcoin. De fleste mynter i denne gruppen faller i intervallet 3-5 år, noe som tyder på at de ble anskaffet i perioden 2018-20.

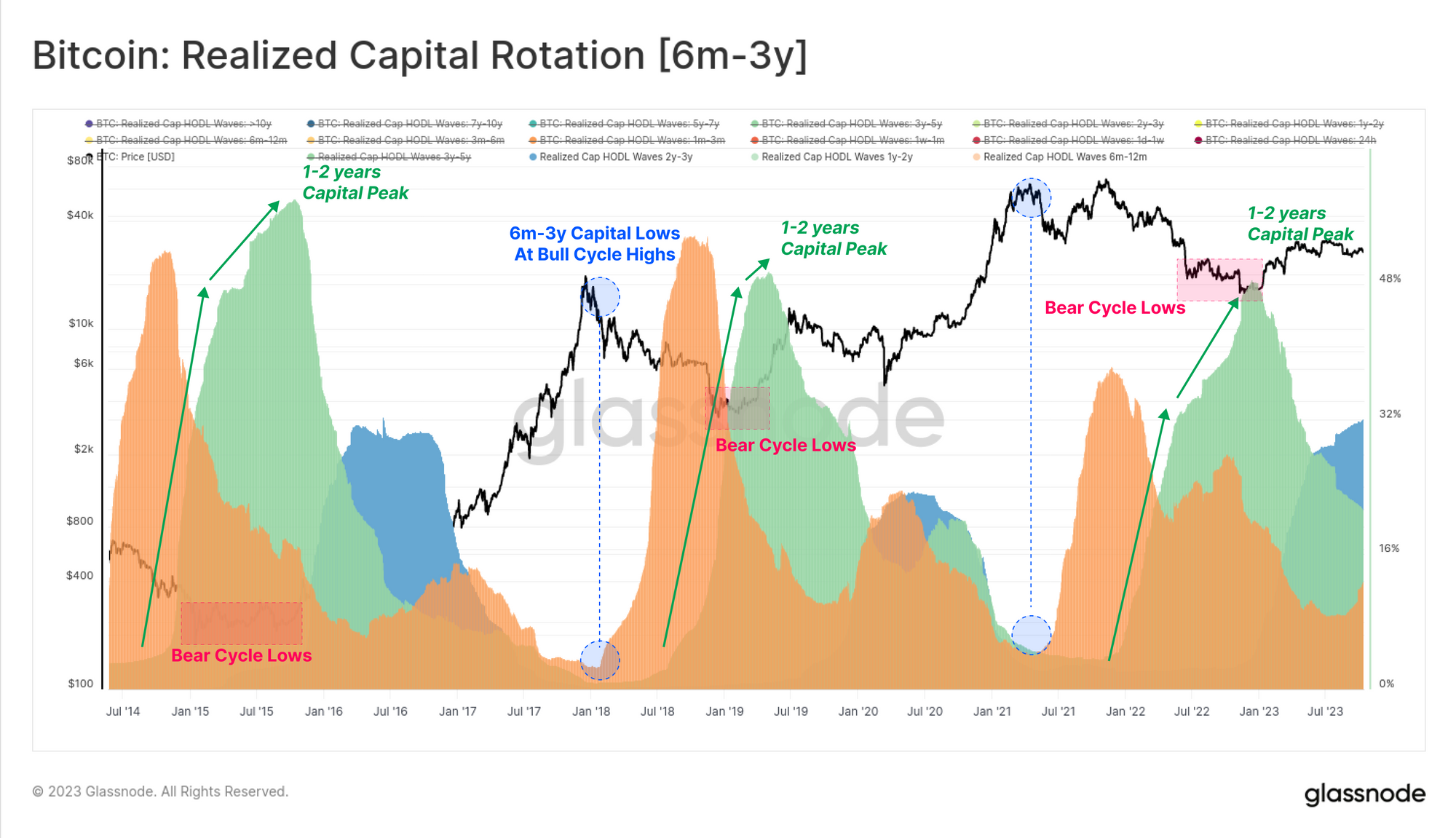

Deretter vil vi vurdere den syklussensitive undergruppen av langsiktige investorer som var aktive i løpet av syklusen 2020-23. Disse myntene er i alderen 6m-3 år gamle, og beholdningen til denne kohorten når historisk maksimums- og minimumsverdier på linje med henholdsvis bjørnemarkeds- og oksemarkedshøyder.

Toppen av kapital som holdes innenfor i 1-2 års aldersintervallet 🟢 stemmer ofte overens med de dypeste punktene i et bjørnemarked når akkumuleringsraten for innehavere av høy dom er høyest, og arbeider for å etablere et markedsgulv. Motsatt når kapitalen som holdes av denne gruppen et minimum nær toppen av oksemarkedet, ettersom de utøver maksimalt distribusjonspress og til slutt overvelder innstrømmende etterspørsel.

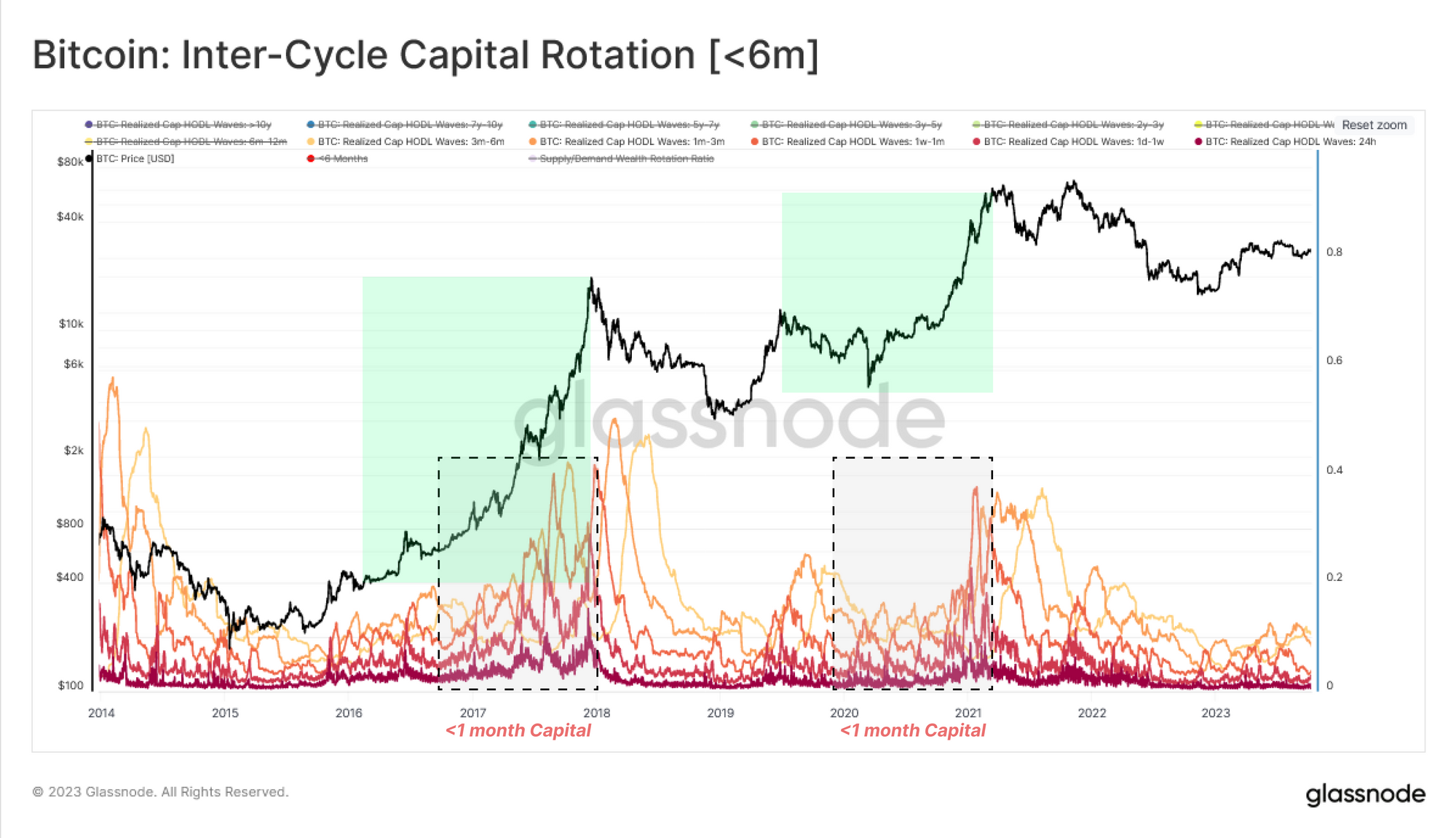

Til slutt ser vi på de yngste aldersgruppene som tilskrives kortsiktige investorer og spekulanter. Disse båndene er nærmere knyttet til tilstrømningen av etterspørsel, som de aktivt handlede myntene som nylig har skiftet eier. Disse aldersbåndene beveger seg omvendt til 6m-3-års kohorten, svulmer opp under opptrender (nye kjøpere), og komprimeres under bjørnemarkeder ettersom interessen og aktiviteten i eiendelen avtar.

Vi legger merke til at <1-måneders-kohorten er spesielt responsiv, og er et passende motstykke til 1y-2y-båndet for å tilnærme "midten" oppførselen til disse to gruppene.

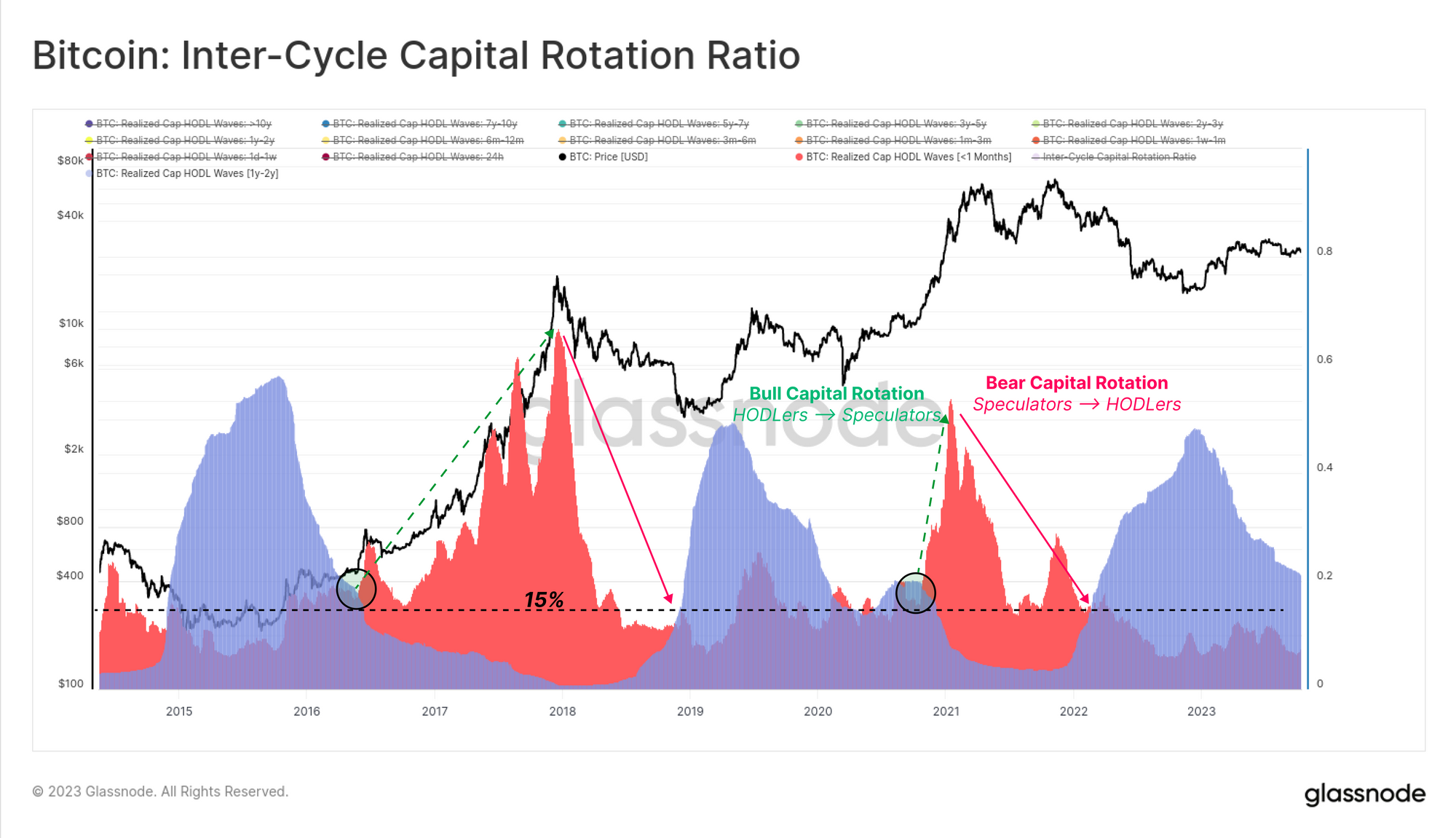

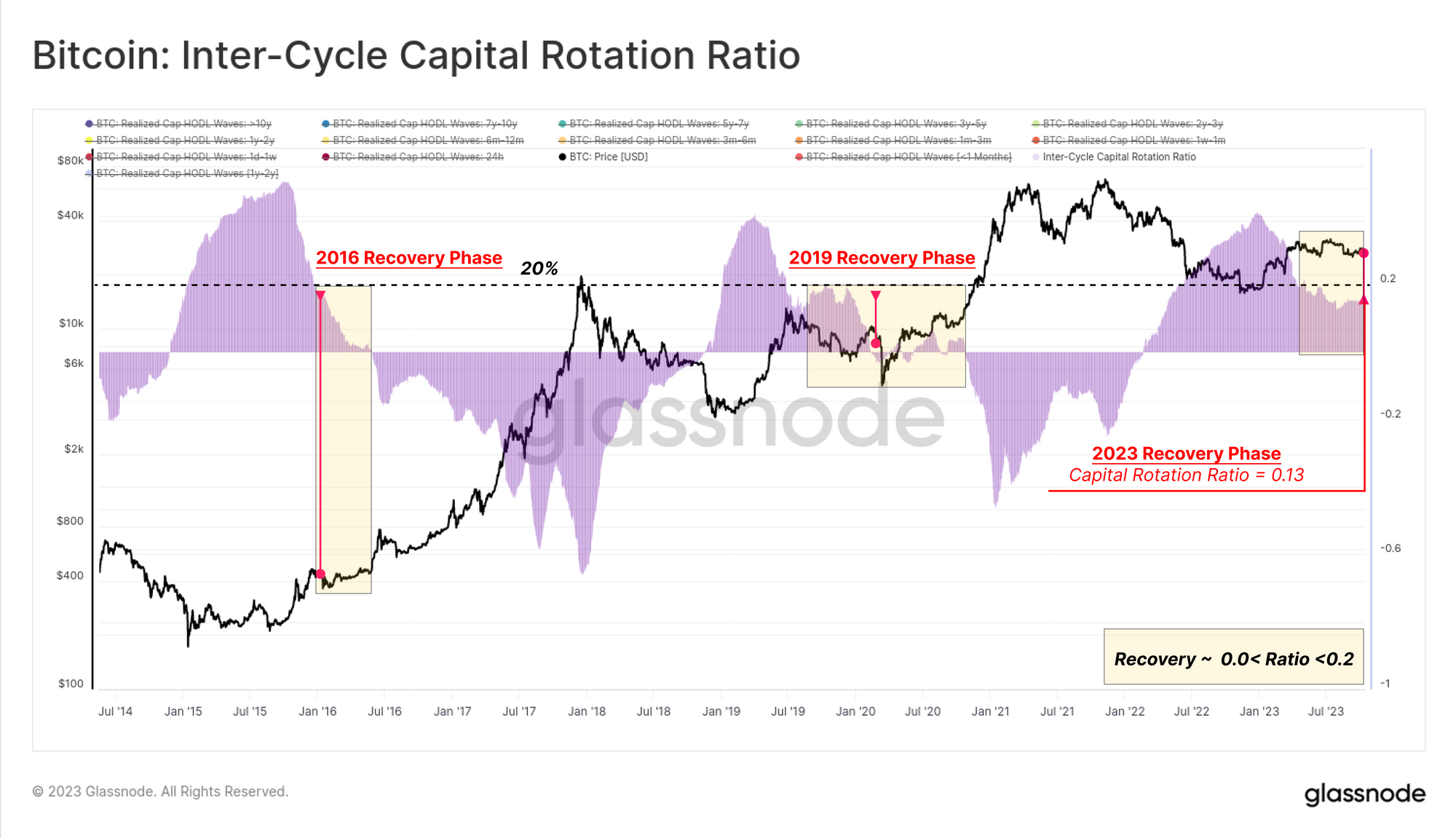

Vi kan nå syntetisere denne kapitalrotasjonsprosessen i to dominerende kohorter som har en tendens til å drive markedet:

- Kortsiktig indikator [<1 måned] 🔴 Den realiserte kapitalen eller formuen har flyttet seg i løpet av de siste 30 dagene. Denne gruppen samsvarer tett med etterspørselssiden, inkludert nye investorer som distribuerer ny kapital i markedet.

- Langtidsindikator [1-2 år]🔵 Denne delen av tilbudet topper seg i løpet av bunnformasjonsfasen for bjørnemarkedet. Denne kohorten representerer de langsiktige og prisufølsomme investorene som akkumulerte i løpet av og holdt i hele bjørnemarkedet.

Under bjørnemarkeder svulmer den langsiktige indikatoren og holder mer enn 15% av BTC-kapitalen (og handler også godt over kortsiktig indikator). Denne strukturen illustrerer dominansen av akkumulering/holdedom i markedet.

Denne dynamikken slutter når ny kapital strømmer inn i markedet, og gir utgangslikviditet for langsiktige eiere og skyver kortsiktig indikator høyere (og over langsiktig indikator). Dette mønsteret beskriver en utvidelse av kjøpssidepresset ettersom prisene stiger og tiltrekker seg oppmerksomhet i oksemarkedet.

For å konkludere med denne studien kan vi måle forskjellen mellom disse to indikatorene (1y-2y minus <1m) for å kartlegge markedets nåværende status basert på kapitalrotasjonen mellom langsiktige (tilbud) og kortsiktige (etterspørsel) aktører.

Dette Kapitalrotasjonsforhold mellom sykluser 🟪 vises nedenfor, og handles for øyeblikket på et nivå på 13 %, som er lik nivåer sett i 2016 og 2019. Dette indikerer at Bitcoin-tilførselen fortsatt er sterkt dominert av HODLer-kohorten, med en super-majoritet av mynter som nå er eldre enn 6 måneder.

Sizing Up Investor Pain

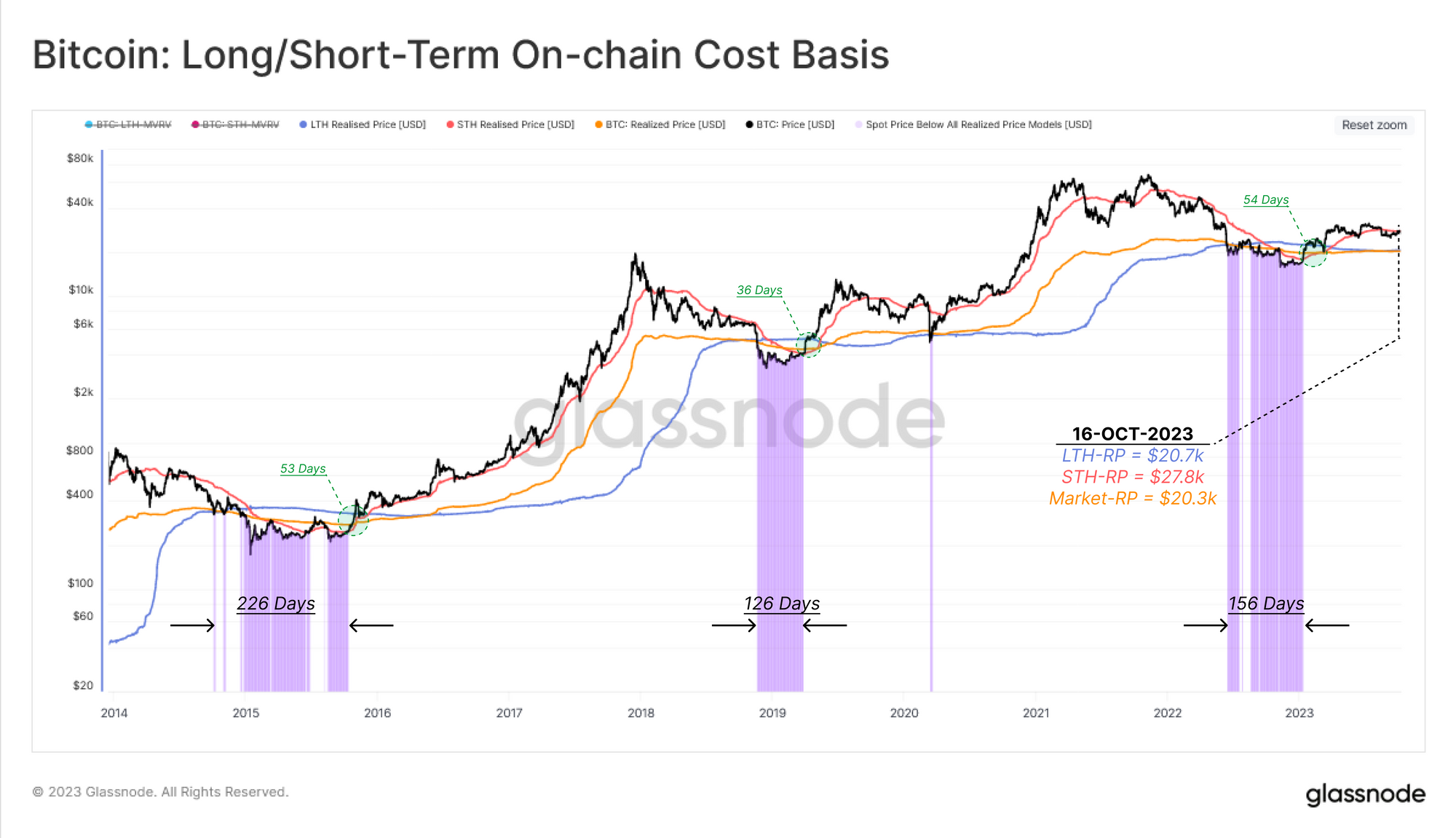

Nå som vi har kartlagt «tids»-komponenten av kapitalrotasjon, vil vi dedikere den andre delen av denne rapporten til å modellere dette på tvers av en annen dimensjon, nemlig det økonomiske presset på eksisterende investorer. Vi vil utnytte kjedekostnadsmodeller for tre kohorter:

- Korttidsinnehavere 🔴

- Langsiktige eiere 🔵

- Markedsomfattende 🠠

Ettersom spotprisen avviker meningsfullt over eller under hver kohorts gjennomsnittlige kostnadsgrunnlag, kan vi vurdere dette som et økende insentiv til å ta profitt, eller panikksalg når deres posisjon er under vann.

Diagrammet nedenfor viser perioder hvor spotprisen handler under kostnadsgrunnlaget for alle tre kohortene, og viser en sone med akutt økonomisk smerte på tvers av markedet.

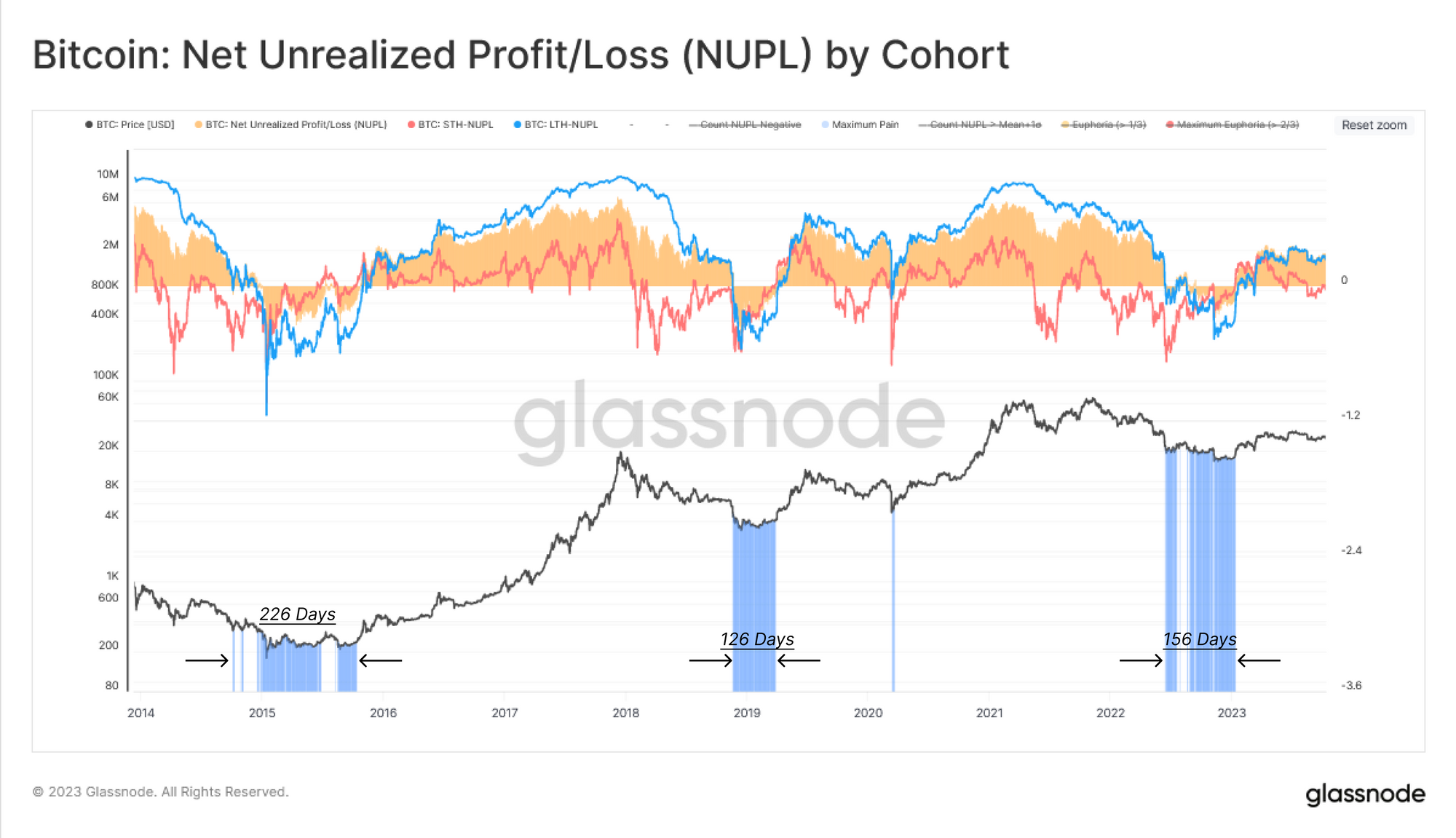

Et annet verktøy for å kvantifisere de urealiserte tapene er å bruke Netto urealisert fortjeneste / tap (NUPL) metrisk. Dette verktøyet vil indikere når en bestemt kohort har urealiserte tap (NUPL<0) eller urealiserte fortjenester (NUPL>0) i gjennomsnitt.

Både det bredere markedet og den langsiktige eieren NUPL er for tiden positive, noe som indikerer at den gjennomsnittlige investoren er i profitt. For kortsiktige eiere er imidlertid kostnadsgrunnlaget deres på $27.8k, noe som resulterer i at STH-NUPL handler like over nøytral. Disse aktive investorene er nær deres break-even-nivå, noe som tyder på at $28k-nivået er et viktig beslutningspunkt for markedet.

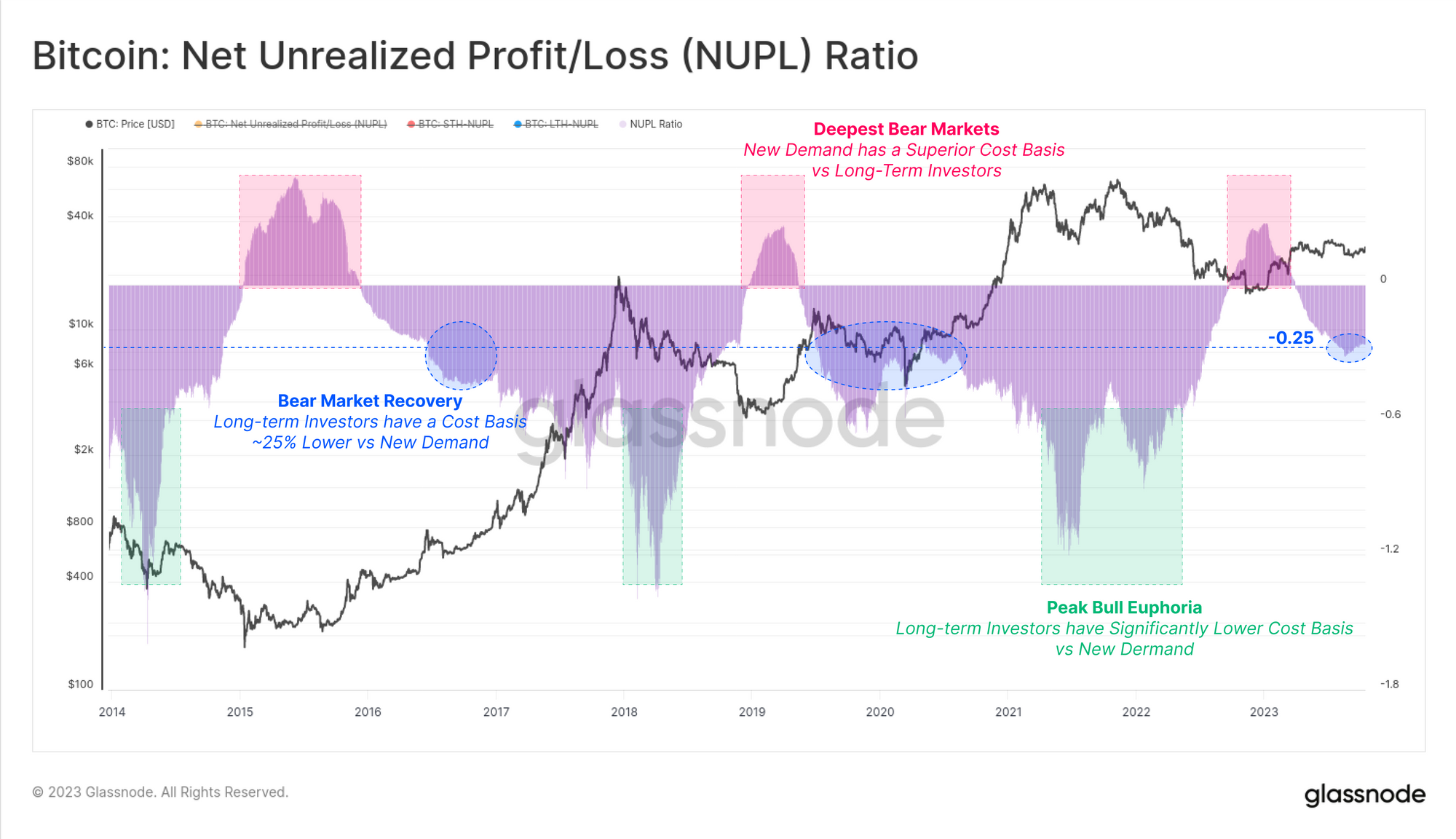

På en lignende måte som Realized Cap HODL-bølgeanalysen ovenfor, vil vi igjen ta forskjellen mellom de langsiktige og kortsiktige NUPL-beregningene for å sammenligne det økonomiske presset (eller profittinsentivet) mellom disse kohortene.

Dette NUPL-forhold 🟪 gir en innsiktsfull indikator for å navigere i markedssykluser basert på skjevheten i komponentene Eksisterende tilbud (langsiktige investorer) vs ny etterspørsel (kortsiktige investorer). De NUPL-forhold har gått inn i -0.25-intervallet i 3. kvartal 2023, som igjen er lik periodene 2016 og 2019, og typisk for en gjenopprettingsfase for bjørnemarkedet.

konklusjonen

I denne rapporten utvidet vi temaet kapitalrotasjon, men denne gangen fokuserte vi på ulempene ved å bytte hender innenfor Bitcoin-holderbasen. Vi bruker det kraftige settet med verktøy som er tilgjengelig innenfor aldersgruppene til Realized Cap, og isolerte undergrupper som best beskriver kapitalrotasjon gjennom syklusen.

Ved å måle forskjellen mellom formuen som holdes av langsiktige og kortsiktige investorer, kan vi modellere ebbe og flyt av tilbuds- og etterspørselskrefter. Av dette kan vi se at dagens markedsstruktur minner mye om utvinningsfasen fra et stort bjørnemarked, med likheter med både 2016 og 2019.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- : har

- :er

- :ikke

- :hvor

- $OPP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- ovenfor

- akkumulert

- akkumulering

- ervervet

- oppkjøp

- tvers

- aktiv

- aktivt

- aktivitet

- akutt

- avansert

- råd

- en gang til

- alder

- alderen

- aggregat

- justert

- Justerer

- Alle

- også

- alternativ

- an

- analyse

- og

- En annen

- noen

- tilnærmet

- ER

- AS

- eiendel

- Eiendeler

- At

- forsøker

- oppmerksomhet

- tiltrekke

- tilgjengelig

- gjennomsnittlig

- tilbake

- BAND

- basert

- basis

- BE

- Bær

- Bjørnemarked

- bjørnemarkedsbunn

- bjørnemarkeder

- være

- under

- BEST

- mellom

- Bias

- Bitcoin

- Bitcoin forsyning

- både

- Bunn

- BTC

- okse

- Oksemarked

- men

- kjøpe

- Strijela

- by

- CAN

- lokk

- hovedstad

- endring

- endret

- endring

- Figur

- tett

- Cohort

- Mynter

- handelsvare

- sammenligne

- sammenlignet

- komponent

- komponenter

- konkluderer

- konklusjon

- forhold

- Ulemper

- Vurder

- fortsette

- kontrakt

- omvendt

- overbevisning

- tilsvarer

- Kostnad

- kostnadsgrunnlag

- motstykke

- Par

- dekket

- Gjeldende

- I dag

- syklus

- sykluser

- dato

- Dager

- avgjørelse

- avgjørelser

- dedikerte

- dypeste

- Etterspørsel

- avbilder

- utplasserings

- Avledet

- beskrive

- designet

- utvikle

- forskjell

- digitalt

- Digital eiendel

- Dimensjon

- vises

- distribusjon

- gjør

- dominans

- dominerende

- stasjonen

- droppet

- under

- dynamisk

- hver enkelt

- utgave

- pedagogisk

- slutter

- kom inn

- går inn

- Equilibrium

- egenkapital

- etablere

- etter hvert

- eksisterende

- Utgang

- Expand

- utvidet

- utvidelse

- leting

- ekstremt

- Fall

- finansiell

- Gulv

- flyten

- Flows

- Fokus

- fokuserte

- Til

- Krefter

- formasjon

- fersk

- fra

- generelt

- glass node

- gradvis

- Gruppe

- Gruppens

- Økende

- Halvparten

- hender

- Ha

- he

- Held

- hjelpe

- her.

- Høy

- høyere

- høyest

- highs

- historisk

- historie

- Hodl

- HODL bølger

- hold

- holder

- holdere

- holder

- Holdings

- holder

- Hvordan

- Men

- HTTPS

- identifisere

- illustrerer

- viktig

- in

- Incentive

- Inkludert

- indikerer

- indikerer

- indikerer

- Indikator

- indikatorer

- individuelt

- informasjon

- innsiktsfull

- interesse

- internt

- inn

- investert

- investering

- investor

- Investorer

- innebærer

- isolert

- IT

- bare

- kjent

- Siste

- minst

- Nivå

- nivåer

- Leverage

- Likviditet

- langsiktig

- Langtidsinnehaver

- langsiktige holdere

- lenger

- Se

- taper

- tap

- lavere

- lows

- større

- Flertall

- måte

- kart

- marked

- Market Cap

- Markedsstruktur

- Markets

- moden

- maksimal

- måle

- måling

- metrisk

- Metrics

- Middle

- migrere

- minimum

- modell

- modellering

- modeller

- Måned

- mer

- mest

- flytte

- flyttet

- mye

- navigere

- Nær

- Nøytral

- Ny

- nyere

- Nei.

- note

- merke seg

- nå

- NUPL

- of

- Tilbud

- ofte

- Gammel

- eldre

- on

- On-Chain

- data på kjeden

- bare

- or

- Annen

- vår

- ut

- egen

- Smerte

- smertefullt

- Panic

- del

- Spesielt

- spesielt

- Past

- Mønster

- Topp

- prosent

- perioden

- perioder

- fase

- plato

- Platon Data Intelligence

- PlatonData

- spillere

- Point

- poeng

- posisjon

- positiv

- kraftig

- press

- pris

- Prisene

- primære

- prosess

- profesjonell

- Profit

- fortjeneste

- Progress

- gi

- forutsatt

- gir

- gi

- formål

- Skyver

- Q3

- rally

- område

- priser

- nådd

- Når

- realisert

- nylig

- Gjenopprette

- utvinning

- i slekt

- slektning

- relativt

- pålitelig

- avhengige

- gjenværende

- forblir

- rapporterer

- representerer

- ligner

- henholdsvis

- ansvarlig

- responsive

- resulterende

- anmeldelse

- s

- Sekund

- se

- sett

- selger

- sett

- Del

- skift

- SKIFTENDE

- Skift

- Kort

- kortsiktig

- viser

- Viser

- side

- Signal

- signifikant

- lignende

- likheter

- siden

- sitter

- liten

- utelukkende

- brukt

- Spot

- Begynn

- status

- sterk

- struktur

- Studer

- egnet

- overlegen

- levere

- Tilbud og etterspørsel

- Ta

- pleier

- enn

- Det

- De

- Hovedstaden

- informasjonen

- deres

- tema

- Disse

- de

- denne

- denne uka

- tre

- hele

- tid

- til

- verktøy

- verktøy

- Topper

- Totalt

- mot

- spor

- handel

- handles

- handler

- trading

- overføre

- overføres

- Trend

- SVING

- to

- typisk

- typisk

- undervanns

- enhet

- urealiserte tap

- ved hjelp av

- bruke

- utnytte

- Verdivurdering

- verdi

- veldig

- av

- vs

- Lommebøker

- varmere

- var

- Wave

- bølger

- we

- Rikdom

- uke

- uker

- VI VIL

- var

- når

- hvilken

- hvem

- bredere

- vil

- med

- innenfor

- arbeid

- år

- år

- du

- Yngste

- Din

- zephyrnet