Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktig***Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

Åpent for å søke: 27/04/2023

Åpent for å søke: 27/04/2023

Lukk for å søke: 16

Stemmeavstemning: 19

Oppføringsdato: 31

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

Lukk for å søke: 16

Stemmeavstemning: 19

Oppføringsdato: 31

Aksjekapital

Markedsverdi: RM1.734 milliarder

Totale andeler: 3.468 milliarder aksjer

Markedsverdi: RM1.734 milliarder

Totale andeler: 3.468 milliarder aksjer

Industri CARG (2019–2022)

Verdi av transaksjoner med høyhus: 12.03 % (KL), 9.35 % (Selangor)

Antall høyhustransaksjoner: 9.02 % (KL), 7.78 % (Selangor)

Gjennomsnittspriser på transaksjoner med høyhus: 2.87 % (KL), 1.72 % (Selangor)

Samlet tilbud av høyhuseiendommer: 595,317 (KL), 637.227 (Selangor)

Antall overhengende høyhus: 9,333 5,650 (KL), XNUMX XNUMX (Selangor)

Sammenligning av industrikonkurrenter

Radiumgruppen: 17.06

IJM Corporation Berhad: PE42.16

Sunway Berhad: PE11.59

Mah Sing: PE8.16

WCT Holding Berhad: PE5.14

UEM soloppgang: PE15.71

UOADEV: PE19.39

Maxim Global Berhad: PE7.34

Binastra Land Sdn Bhd: null

SkyWorld Development Sdn Bhd: null

Virksomhet

Eiendomsutvikler

1. utvikling av høyhuseiendommer (hovedsakelig i KL)

2. Rimelige boliger.

Antall høyhustransaksjoner: 9.02 % (KL), 7.78 % (Selangor)

Gjennomsnittspriser på transaksjoner med høyhus: 2.87 % (KL), 1.72 % (Selangor)

Samlet tilbud av høyhuseiendommer: 595,317 (KL), 637.227 (Selangor)

Antall overhengende høyhus: 9,333 5,650 (KL), XNUMX XNUMX (Selangor)

Sammenligning av industrikonkurrenter

Radiumgruppen: 17.06

IJM Corporation Berhad: PE42.16

Sunway Berhad: PE11.59

Mah Sing: PE8.16

WCT Holding Berhad: PE5.14

UEM soloppgang: PE15.71

UOADEV: PE19.39

Maxim Global Berhad: PE7.34

Binastra Land Sdn Bhd: null

SkyWorld Development Sdn Bhd: null

Virksomhet

Eiendomsutvikler

1. utvikling av høyhuseiendommer (hovedsakelig i KL)

2. Rimelige boliger.

Fundamental

1.Marked: Hovedmarked

2.Pris: RM0.50

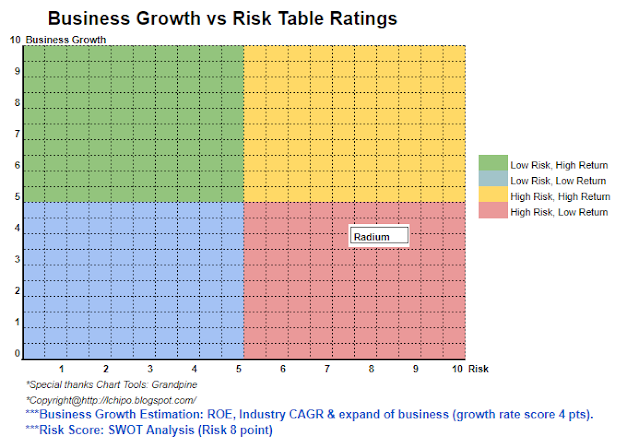

3. Prognose P/E: 17.06 @ RM0.0293

4.ROE(Pro Forma III): 11.39

5.ROE: 29.49%(FYE2021), 38.24%(FYE2020), 84.19%(FYE2019)

6. Nettoformue: RM0.23

7. Total gjeld til børsnotering av omløpsmidler: 01967 (gjeld: 193.797 millioner, anleggsmidler: 17.001 millioner, omløpsmidler: 985.056 millioner)

8. Utbyttepolitikk: 30 % PAT utbyttepolitikk.

9. Shariah-status: Ja

Tidligere økonomiske resultater (inntekt, inntjening per aksjer, PAT%)

2022 (FPE31okt): RM302.011 mil (Eps: 0.0258), PAT: 30.49 %

2021 (FYE 31. desember): RM563.691 mil (Eps: 0.0293), PAT: 19.33 %

2020 (FYE 31. desember): RM588.067 mil (Eps: 0.0253), PAT: 16.83 %

2019 (FYE 31. desember): RM472.806 mil (Eps: 0.0369), PAT: 28.47 %

Driftskontantstrøm vs PBT

FPE2022: 1.01 %

2021: 107.06%

2020: 31.19%

2019: 25.01%

Hovedkunde (2021)

Hadde ikke stor kunde (kunden er individuell kjøper eller selskaper kjøper på en enhet eller et lite antall enheter).

Større aksjonærer

1.Gan Kah Siong: 15.74 % (direkte), 37.49 % (indirekte)

2.Gan Tiong Kian: 7.5 % (direkte), 2.25 % (indirekte)

3.Gan Kok Peng: 7.5 % (direkte)

4.Cengal 2020 Sdn Bhd: 37.49 % (direkte)

5.Java Citarasa Sdn Bhd: 2.25 %

6.Tambun Team Sdn Bhd: 1.12 %

Godtgjørelse til styremedlemmer og nøkkelledere for FYE2023 (fra inntekter og andre inntekter 2022)

Samlet styregodtgjørelse: RM2.723 millioner

godtgjørelse til nøkkelledere: RM1.1mill – RM1.3mill

totalt (maks): RM 4.023 mil eller 2.26 %

Bruk av midler

1. Anskaffelse av landbank og/eller utviklingsutgifter: 39.4 %

2. Tilbakebetaling av banklån: 21.63 %

3. Hotellkonstruksjon: 25.18 %

4. Arbeidskapital: 9.18 %

5.Estimerte oppføringskostnader: 4.61 %

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

Samlet forventes industrien i seg selv ikke å ha høy vekst innen 1-3 år. Er vurdere en overvurdert børsnotering.

* Verdsettelse er bare personlig mening og syn. Oppfatning og prognose vil endres hvis noen nye kvartalsresultater blir utgitt. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartalsresultat for å justere prognosen for selskapets grunnleggende verdi.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- kilde: http://lchipo.blogspot.com/2023/04/radium-development-berhad.html

- :er

- :ikke

- $OPP

- 1

- 107

- 11

- 12

- 2020

- 2021

- 2022

- 28

- 30

- 35%

- 39

- 7

- 84

- 9

- oppkjøp

- rimelig

- rimelig bolig

- Alle

- an

- og

- noen

- Påfør

- eiendel

- Bank

- både

- kjøpe

- lokk

- hovedstad

- sentrum

- endring

- fjerne

- farge

- Selskaper

- Selskapet

- konkurrenter

- Vurder

- konstruksjon

- SELSKAP

- Gjeldende

- kunde

- Dato

- Gjeld

- avgjørelse

- Utvikling

- direkte

- Regissør

- utbytte

- do

- tjene

- anslått

- Eter (ETH)

- Hver

- forventet

- utgifter

- finansiell

- Økonomisk ytelse

- følge

- Til

- Varsel

- fra

- fundamental

- Global

- skal

- Gruppe

- Vekst

- Ha

- Høy

- holder

- hjemmelekser

- hotell

- bolig

- HTTPS

- if

- in

- Inntekt

- individuelt

- industri

- investering

- IPO

- selv

- Java

- nøkkel

- Tomt

- oppføring

- Hoved

- større

- ledelse

- marked

- max

- nett

- Ny

- Antall

- of

- on

- ONE

- bare

- Mening

- or

- Annen

- egen

- persepsjon

- ytelse

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- politikk

- pris

- Prisene

- pro

- egenskaper

- eiendom

- Fjerdedel

- Reader

- Anbefaling

- Rød

- slipp

- godtgjørelse

- tilbakebetaling

- bolig

- resultere

- inntekter

- Risiko

- Aksjer

- Shariah

- bør

- liten

- status

- levere

- Ta

- lag

- De

- deres

- til

- Totalt

- Transaksjoner

- enhet

- lomper

- us

- verdi

- Se

- vs

- vil

- innenfor

- arbeid

- år

- zephyrnet