Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktig***Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

Åpent for søknad: 09. mai 2023

Nærmere søknad: 17. mai 2023

Stemmeavstemning: 19. mai 2023

Listedato: 30. mai 2023

Nærmere søknad: 17. mai 2023

Stemmeavstemning: 19. mai 2023

Listedato: 30. mai 2023

Aksjekapital

Markedsverdi: RM127.808 millioner

Totalt antall aksjer: 532.535 millioner aksjer

Markedsverdi: RM127.808 millioner

Totalt antall aksjer: 532.535 millioner aksjer

Industri CARG (2017–2021)

Halvledersalg, globalt, 2017–2022(e): 7.07 %

IC-monterings- og testsegment, globalt, 2017–2022(e): 7.17 %

Design og montering av IC BIBer og levering av PCB (PAT%)

Edelteq: 25.42 %

KESP Sdn Bhd: tap (-27.16 %)

Trio-Tech (M) Sdn Bhd: -3.31 %

EDA Malaysia Industries Sdn Bhd: 2.27 %

JAC Engineering Sdn Bhd: 0.74 %

Design, utvikling og montering av ATE og fabrikkautomatisering (PAT%)

Vitrox: 26.2 % (PE40)

Penta: 23.5 % (PE40)

Greatech: 23.42 % (PE41)

Mi: 16.91 % (PE19)

QES: 11.39 % (PE17)

Aemuluer: 17.06 % (PE69)

Visning: 32.11 % (PE15)

MMSV: 18.54 % (14)

Halvledersalg, globalt, 2017–2022(e): 7.07 %

IC-monterings- og testsegment, globalt, 2017–2022(e): 7.17 %

Design og montering av IC BIBer og levering av PCB (PAT%)

Edelteq: 25.42 %

KESP Sdn Bhd: tap (-27.16 %)

Trio-Tech (M) Sdn Bhd: -3.31 %

EDA Malaysia Industries Sdn Bhd: 2.27 %

JAC Engineering Sdn Bhd: 0.74 %

Design, utvikling og montering av ATE og fabrikkautomatisering (PAT%)

Vitrox: 26.2 % (PE40)

Penta: 23.5 % (PE40)

Greatech: 23.42 % (PE41)

Mi: 16.91 % (PE19)

QES: 11.39 % (PE17)

Aemuluer: 17.06 % (PE69)

Visning: 32.11 % (PE15)

MMSV: 18.54 % (14)

Business (FYE 2022)

1. Design og montering av IC (integrert krets) innbrenningskort og tilførsel av PCB (ETSB og ETMSB): 52.2 %

2. Levering og oppussing av IC-montering og test forbruksvarer (ETSB): 19.46 %

3. Design, utvikling og montering av ATE og fabrikkautomatisering (EVSB): 24.71 %

4. Handel med driftsrekvisita, reservedeler og verktøy for IC-montering og testing (CESB og DTSB): 3.63 %

1. Design og montering av IC (integrert krets) innbrenningskort og tilførsel av PCB (ETSB og ETMSB): 52.2 %

2. Levering og oppussing av IC-montering og test forbruksvarer (ETSB): 19.46 %

3. Design, utvikling og montering av ATE og fabrikkautomatisering (EVSB): 24.71 %

4. Handel med driftsrekvisita, reservedeler og verktøy for IC-montering og testing (CESB og DTSB): 3.63 %

Inntekter etter Geo

Malaysia: 77.61%

Utenlands: 22.39 %

Malaysia: 77.61%

Utenlands: 22.39 %

Fundamental

1. marked: ess marked

2.Pris: RM0.24

3.P/E: 23.53 @ RM0.0102

4.ROE (Pro Forma III): 13.28%

5.ROE: 28.52%(FYE2022), 59.56%(FYE2021), 45.78%(FYE2020), 9.65%(FYE2019)

6. Nettoformue: RM0.08

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.26 (Gjeld: 7.167mil, anleggsmidler: 20.899mil, omløpsmidler: 27.228mil)

8. Utbyttepolitikk: 20 % PAT utbyttepolitikk.

9. Shariah-status: Ja

1. marked: ess marked

2.Pris: RM0.24

3.P/E: 23.53 @ RM0.0102

4.ROE (Pro Forma III): 13.28%

5.ROE: 28.52%(FYE2022), 59.56%(FYE2021), 45.78%(FYE2020), 9.65%(FYE2019)

6. Nettoformue: RM0.08

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.26 (Gjeld: 7.167mil, anleggsmidler: 20.899mil, omløpsmidler: 27.228mil)

8. Utbyttepolitikk: 20 % PAT utbyttepolitikk.

9. Shariah-status: Ja

Tidligere økonomiske resultater (inntekt, inntjening per aksjer, PAT%)

2022 (FYE 31. desember): RM24.360 mil (Eps: 0.0102), PAT: 22.33 %

2021 (FYE 31. desember): RM23.950 mil (Eps: 0.0169), PAT: 37.62 %

2020 (FYE 31. desember): RM16.685 mil (Eps: 0.0075), PAT: 23.88 %

2019 (FYE 31. desember): RM12.374 mil (Eps: 0.0010), PAT: 4.46 %

2022 (FYE 31. desember): RM24.360 mil (Eps: 0.0102), PAT: 22.33 %

2021 (FYE 31. desember): RM23.950 mil (Eps: 0.0169), PAT: 37.62 %

2020 (FYE 31. desember): RM16.685 mil (Eps: 0.0075), PAT: 23.88 %

2019 (FYE 31. desember): RM12.374 mil (Eps: 0.0010), PAT: 4.46 %

Driftskontantstrøm vs PBT

2022: 57.13%

2021: 54.98%

2020: 86.02%

2019: 52.02%

2022: 57.13%

2021: 54.98%

2020: 86.02%

2019: 52.02%

Hovedkunde (2023)

1. Infineon Technologies (Malaysia) Sdn Bhd: 37.28 %

2. Kunde A: 18.34 %

3. Bedrift X: 11.07 %

4. Kunde D: 9.13 %

5. Skyworks Global Pte Ltd: 6.61 %

***totalt 82.43 %

1. Infineon Technologies (Malaysia) Sdn Bhd: 37.28 %

2. Kunde A: 18.34 %

3. Bedrift X: 11.07 %

4. Kunde D: 9.13 %

5. Skyworks Global Pte Ltd: 6.61 %

***totalt 82.43 %

Større aksjonærer

1. Chin Yong Keong: 44.05 %

2. Khong Chee Seong: 20.08 %

3. Chin Yuen Fong: 8.72 %

1. Chin Yong Keong: 44.05 %

2. Khong Chee Seong: 20.08 %

3. Chin Yuen Fong: 8.72 %

Styre- og nøkkelledelsens godtgjørelse for FYE2023 (fra inntekter og andre inntekter 2022)

Samlet styregodtgjørelse: RM1.297 millioner

godtgjørelse til nøkkelledere: RM1.40mill – RM1.65mill

totalt (maks): RM2.947mil eller 25.4%

Samlet styregodtgjørelse: RM1.297 millioner

godtgjørelse til nøkkelledere: RM1.40mill – RM1.65mill

totalt (maks): RM2.947mil eller 25.4%

Bruk av midler

1. Bygging av den foreslåtte Batu Kawan-fabrikken: 15.33 %

2. Tilbakebetaling av banklån (Foreslått Batu Kawan Factory): 42.71 %

3. FoU: 12.90 %

4. Arbeidskapital: 14.06 %

5. Noteringskostnader: 15.00 %

1. Bygging av den foreslåtte Batu Kawan-fabrikken: 15.33 %

2. Tilbakebetaling av banklån (Foreslått Batu Kawan Factory): 42.71 %

3. FoU: 12.90 %

4. Arbeidskapital: 14.06 %

5. Noteringskostnader: 15.00 %

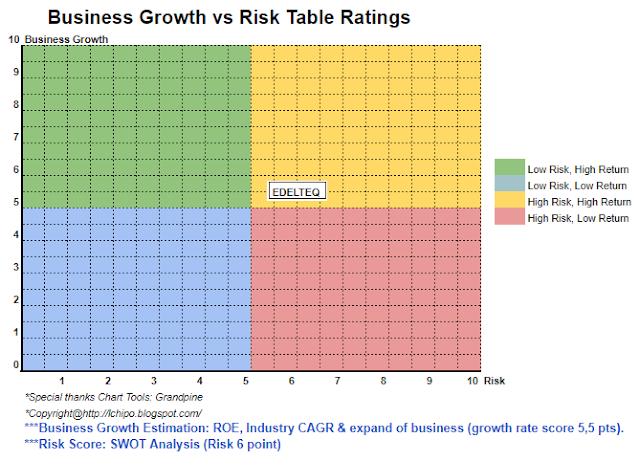

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

Totalt sett ikke en rabatt IPO. Imidlertid har selskapet potensiale for å vokse i fremtiden.

Totalt sett ikke en rabatt IPO. Imidlertid har selskapet potensiale for å vokse i fremtiden.

* Verdivurdering er kun personlig mening og syn. Oppfatning og prognose vil endres hvis noen nytt kvartal

resultatutgivelse. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartal

resultat for å justere prognose for fundamental verdi av selskapet.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: http://lchipo.blogspot.com/2023/05/edelteq-holdings-berhad.html

- :er

- :ikke

- $OPP

- 1

- 11

- 12

- 13

- 14

- 15%

- 2%

- 20

- 2022

- 2023

- 22

- 23

- 24

- 26

- 27

- 28

- 30

- 7

- 77

- 8

- 9

- a

- Etter

- Alle

- og

- noen

- Påfør

- Montering

- eiendel

- Automatisering

- Bank

- både

- by

- lokk

- hovedstad

- sentrum

- endring

- hake

- fjerne

- farge

- Selskapet

- konstruksjon

- Gjeldende

- kunde

- Dato

- Gjeld

- avgjørelse

- utforming

- Utvikling

- Regissør

- Rabatt

- utbytte

- do

- e

- tjene

- Ingeniørarbeid

- Eter (ETH)

- Hver

- utgifter

- fabrikk

- finansiell

- Økonomisk ytelse

- følge

- Til

- Varsel

- fra

- fundamental

- Futures

- Global

- Økende

- Ha

- Holdings

- hjemmelekser

- Men

- HTTPS

- if

- in

- Inntekt

- bransjer

- Infineon

- integrert

- investering

- IPO

- nøkkel

- venstre

- oppføring

- tap

- Ltd

- Malaysia

- ledelse

- marked

- max

- Kan..

- nett

- Ny

- of

- on

- bare

- drift

- Mening

- or

- Annen

- egen

- deler

- PCB

- persepsjon

- ytelse

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- politikk

- potensiell

- pris

- pro

- foreslått

- FoU

- Reader

- Anbefaling

- Rød

- slipp

- godtgjørelse

- tilbakebetaling

- inntekter

- Risiko

- salg

- segmentet

- Aksjer

- Shariah

- bør

- status

- levere

- Ta

- Technologies

- test

- De

- deres

- til

- verktøy

- Totalt

- trading

- us

- verdi

- Se

- vs

- vil

- arbeid

- X

- zephyrnet