clarus CCPView har daglig volum og åpen rentedata publisert av hver CCP, som filtreres, normaliseres og aggregeres for å tillate meningsfulle sammenligninger av volumer.

I dag ser vi på 1Q23 Volum og markedsandel i IRD for:

- USD-bytteavtaler (LIBOR, OIS, SOFR)

- EUR-bytteavtaler (EURIBOR, OIS, €STR)

- GBP-bytteavtaler (SONIA)

- JPY-bytteavtaler (TONA)

- AUD-bytteavtaler (BBSW, AONIA)

- CAD-bytteavtaler (IBOR, CORRA)

- EMEA-bytteavtaler

- AsiaPac-bytteavtaler

- LatAm-bytteavtaler

- Kryssvalutabytteavtaler

Til diagrammer, data og detaljer.

Volumer og markedsandeler

For store valutaer og regioner, vaniljebytter som refererer til IBOR-er og OIS-bytter som refererer til RFR-er, ved bruk av ensidig brutto nosjonelt volum over en periode; enten en måned, kvartal eller år.

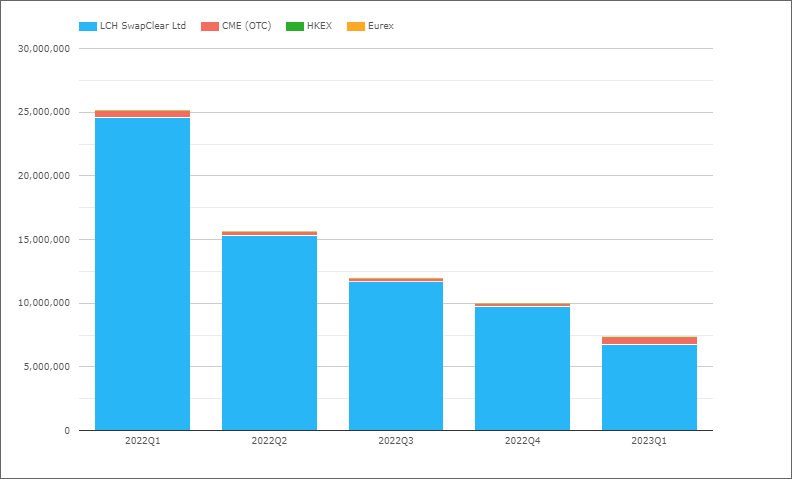

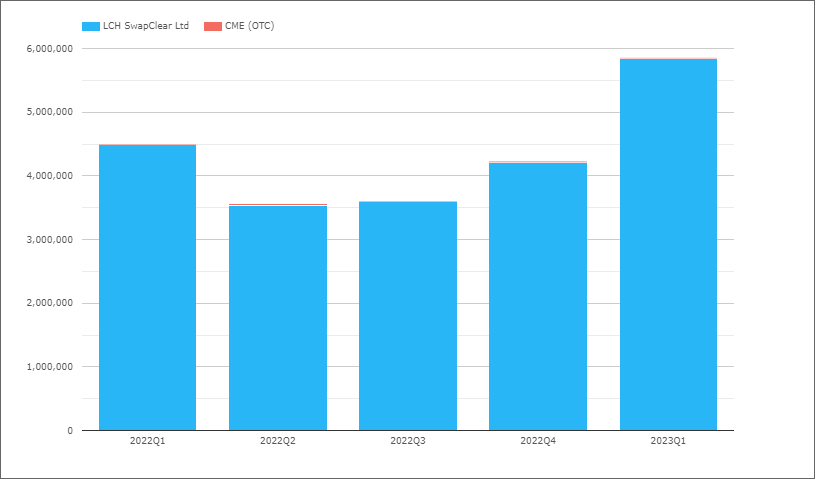

USD-bytteavtaler (Libor)

- Trenden vi forventer når USD Libor tar slutt i juni 2023

- 2023Q1 med bare $7.35 billioner sammenlignet med $25.1 billioner i 2022Q1

- Og en del av dette er $7 billioner som sannsynligvis vil være SPS (single-period swaps) som brukes i stedet for FRA-er for tilbakestilling av eldre porteføljer

- LCH SwapClear med $6.7 billioner i 2023Q1

- CME OTC med $616 milliarder i 2023Q1, med det som ser ut som >$200 milliarder komprimeringsløpsvolum 24. mars, som vi ennå ikke har justert for (som vi vanligvis gjør)

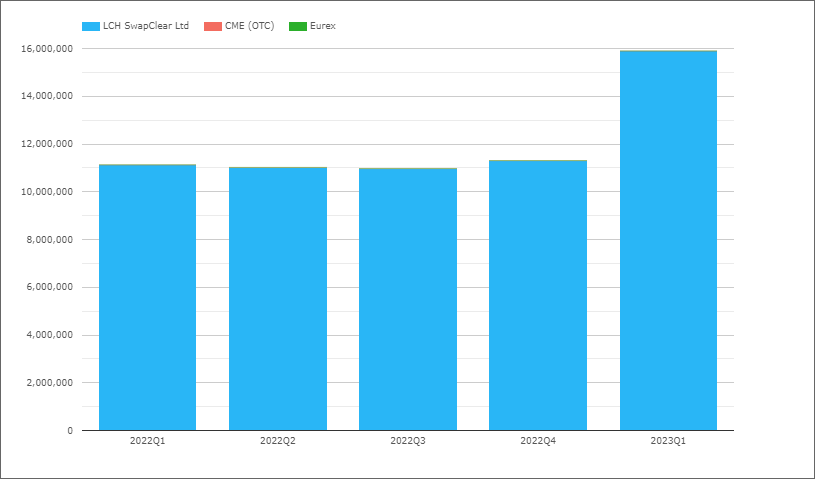

USD OIS (alle)

Refererer til Fed Funds og SOFR.

- 2023Q1 med $66.8 billioner sammenlignet med $53 billioner i 2022Q1

- LCH SwapClear med 65.6 billioner dollar i 2023Q1 og 52 billioner dollar i 2022Q1

- CME OTC med 1.15 billioner dollar i 2023Q1 og 1.1 billioner dollar i 2022Q1

- Andel 2023Q1 er LCH 98.3 % og CME 1.7 %, sammenlignet med 97.9 % v 2.1 % i 2022Q1

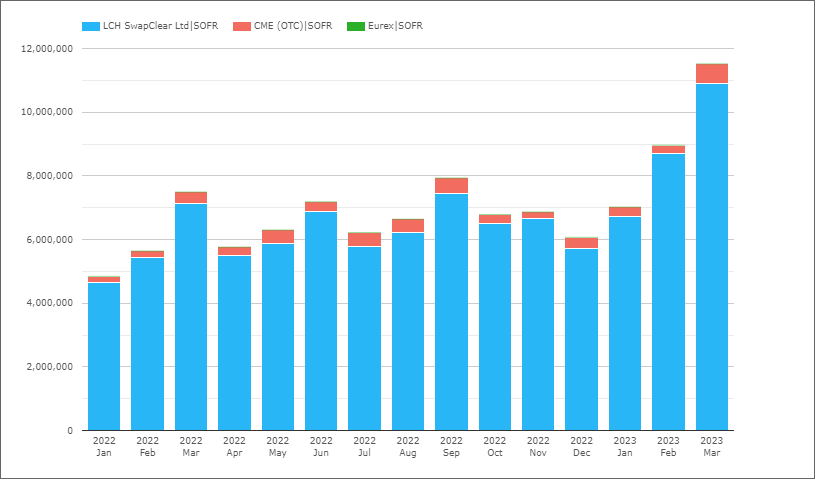

USD-bytteavtaler (SOFR)

Neste isolerende swaps som refererer til SOFR, enten OIS eller Basis, volum etter måned.

- Mars 2023 med 11.5 billioner dollar er den høyeste måneden noensinne

- (Tidligere høyder var februar 2023, september 2022 og mars 2022)

- 2023Q1 med $27.5 billioner, er opp fra $19.7 billioner i forrige kvartal

- Sterkt økende volumtrender i SOFR-volumer

- SOFR-volumet er 42 % av det totale OIS-volumet i det siste kvartalet, noe som innebærer et stort kvartal for Fedfund Swap, siden det samme forholdet i 2022Q3 var 56 %

- Andel 2023Q1 er LCH 95.6% og CME 4.4%, samme andel som i 2022Q1

Det er alt for USD for i dag.

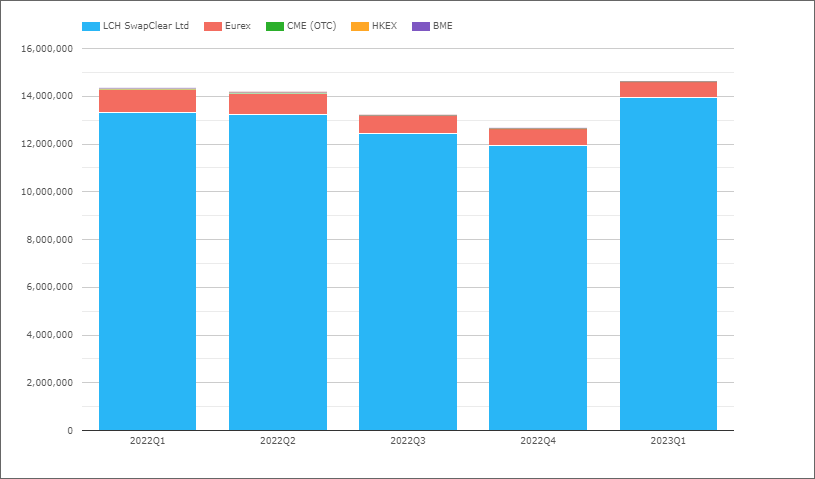

EUR-bytteavtaler (Euribor)

- 2023Q1 med €14.6 billioner sammenlignet med €14.3 billioner i 2022Q1

- LCH SwapClear med €14 billioner i 2023Q1 og €13.3 billioner i 2022Q1

- Eurex med 0.66 billioner euro i 2023Q1 og 0.96 billioner euro i 2022Q1

- Markedsandelen i 2023Q1 er LCH 95.4 %, Eurex 4.5 %

- Mens 2022Q1-andelen var henholdsvis 93.3 % og 6.7 %

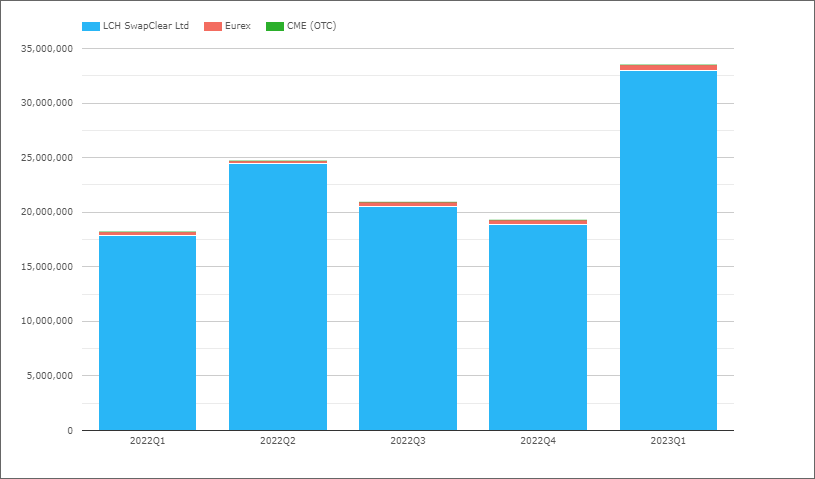

EUR OIS (alle)

Refererer til enten EONIA eller €STR, men de siste kvartalene skal alle være €STR.

- 2023Q1 med €33.5 billioner sammenlignet med €18.2 billioner i 2022Q1, en økning på 85 %

- LCH SwapClear med €33 billioner i 2023Q1 og €17.9 billioner i 2022Q1

- Eurex med 0.56 billioner euro i 2023Q1 og 0.34 billioner euro i 2022Q1

- Markedsandelen i 2023Q1 er LCH 98.3 %, Eurex 1.7 %

- Mens 2022Q1-andelen var henholdsvis 98.2 % og 1.8 %

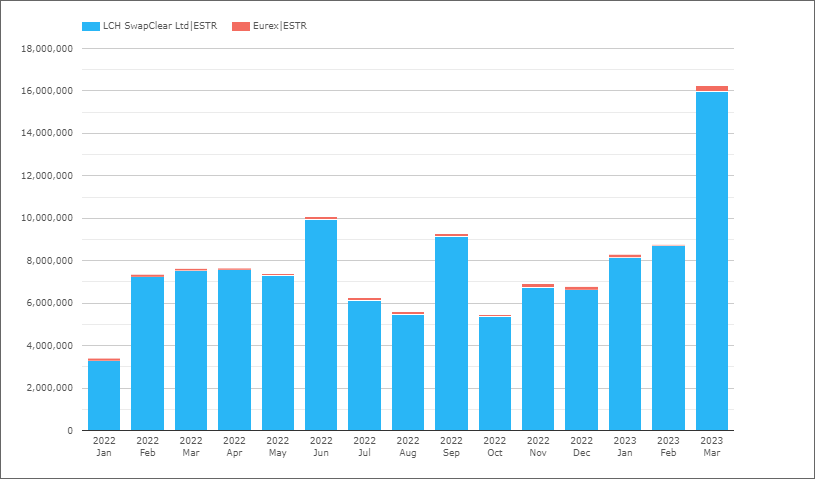

EUR-bytteavtaler (€STR)

Deretter isolerer swaps som refererer til €STR, enten OIS eller Basis.

- Mars 2023-volum på €16.2 billioner er en rekordmåned (tidligere var €10.1 billioner i juni 2022)

- Volumer fra januar 2023 og utover > 8 billioner euro hver måned

- 2023Q1 med €33.3 billioner, opp fra €18.4 billioner i 2022Q1

- 2023Q1-andelen er LCH 98% og Eurex 2%, tilsvarende 2022Q1

GBP OIS (SONIA)

- 2023Q1 med £15.9 billioner, det høyeste kvartalet siden 2020Q1 (ikke vist) med £18 billioner

- Tidligere kvartaler i 2022, hver nær 11 billioner pund, så en økning på 64 % i 2023Q1

- LCH SwapClear med 99.9 % andel

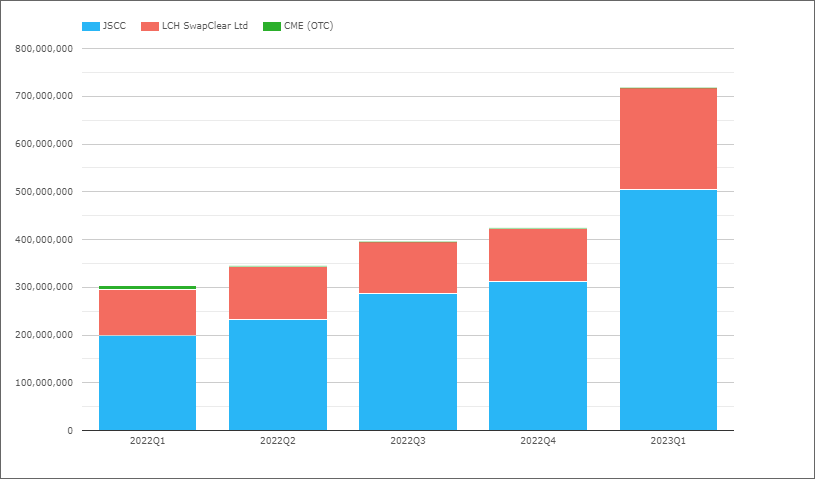

JPY OIS (TONA)

- 2023Q1 med Y718 billioner sammenlignet med Y303 billioner i 2022Q1, en økning på 137 %

- En spektakulær økning og høyere enn de 85 % vi så i EUR OIS ovenfor

- JSCC med Y504 billioner i 2023Q1, sammenlignet med Y200 billioner i 2022Q1

- LCH SwapClear med Y213 billioner i 2023Q1, sammenlignet med Y96 billioner i 2022Q1

- CME OTC med Y85 milliarder i 2023Q1

- Andel 2023Q1 er JSCC 70.3 %, LCH 29.7 %, sammenlignet med 66 % og 31.8 % i 2022Q1

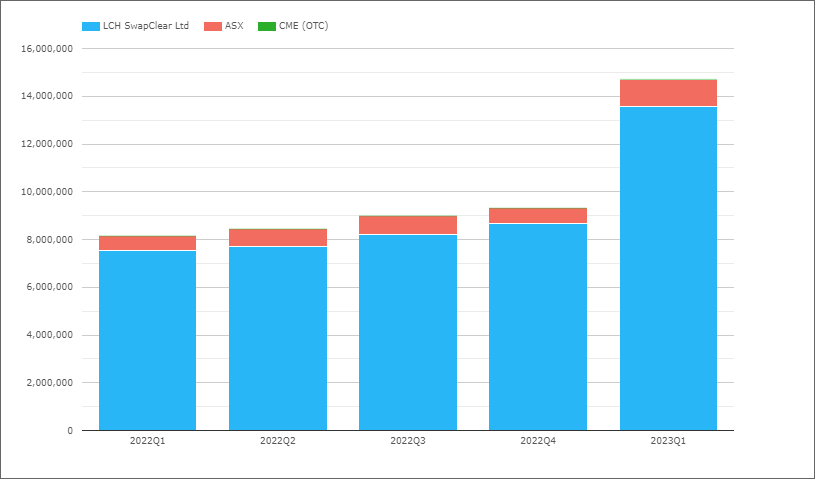

AUD-bytter

Siden Australia er en jurisdiksjon med flere rater med både AONIA og BBSW, vil vi kartlegge både OIS- og IRS-produkter sammen.

- 2023Q1 med A$14.7 billioner, sammenlignet med A$8.2 i 2022Q1

- LCH SwapClear med 13.6 billioner USD i 2023Q1 og 7.5 billioner USD i 2022Q1

- ASX med A$1.1 billioner i 2023Q1 og A$0.63 billioner i 2022Q1

- Andel 2023Q1 er LCH 92.3% og ASX 7.7%, det samme som i 2022Q1

CAD-bytteavtaler (IBOR)

Canada er også en jurisdiksjon med flere rater med både CORRA og CDOR, så vi vil kartlegge både OIS- og IRS-produkter sammen.

- 2023Q1 med C$5.85 billioner, sammenlignet med C$4.5 billioner i 2022Q1

- LCH SwapClear med 99.9 % av volumet i det siste kvartalet

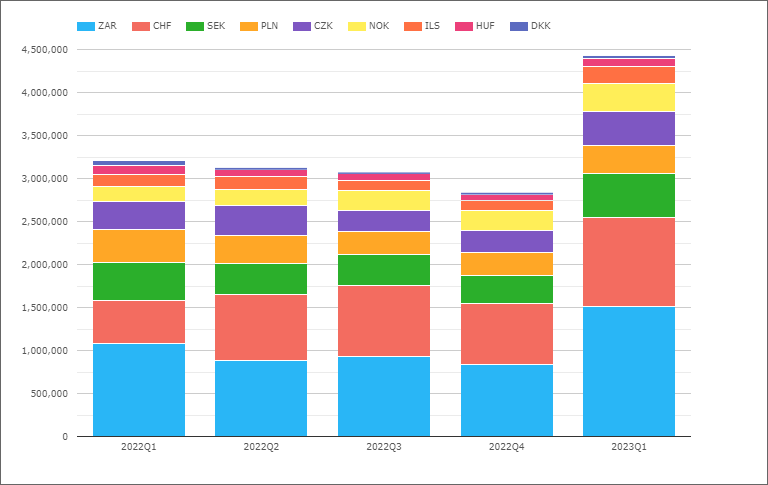

EMEA-bytteavtaler

La oss nå bytte til EMEA-bytteavtaler (alle typer) og volumer etter valuta.

- Et hopp til $4.4 billioner i 2023Q1 fra $3 billion-nivået i tidligere kvartaler, altså opp 50 %

- ZAR den største i 2023Q1 med 1.5 billioner dollar, opp fra 1.1 billioner dollar i 2022Q1

- CHF neste med $1 billion, opp fra $490 milliarder i 2022Q1

- SEK med 505 milliarder dollar, opp fra 440 milliarder dollar året før

- CZK med 400 milliarder dollar, opp fra 325 milliarder dollar

- PLN med 330 milliarder dollar, ned fra 385 milliarder dollar

- NOK med 325 milliarder dollar, opp fra 175 milliarder dollar

- ILS med 200 milliarder dollar, opp fra 136 milliarder dollar

- HUF med 98 milliarder dollar, ned fra 109 milliarder dollar

- DKK med 29 milliarder dollar, ned fra 53 milliarder dollar

Volumer opp betydelig i de fleste valutaer fra året før.

Ikke vist i diagrammet er markedsandel etter CCP, der LCH har en andel på >98 % for hele perioden i hver valuta bortsett fra:

- PLN, LCH med 95 %, KDPW 2.9 %, CME 2.1 %

- SEK, LCH med 96.8 %, Nasdaq OMX med 3.2 %

- HUF, LCH med 97 %, CME med 3 %

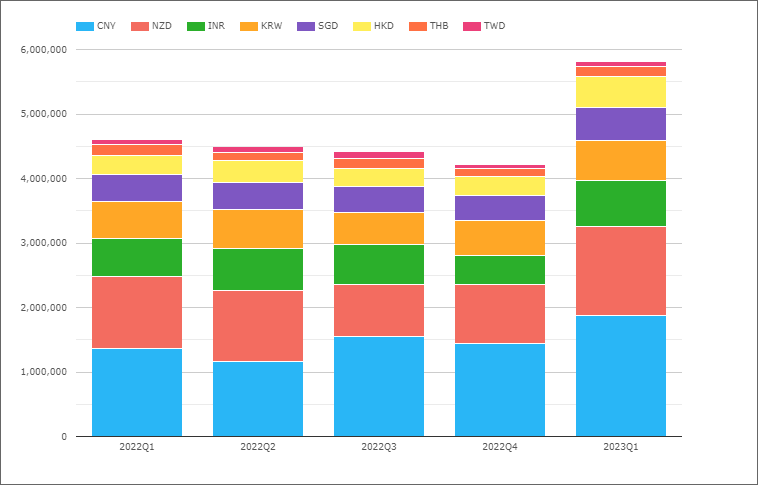

AsiaPac-bytteavtaler

La oss nå bytte til AsiaPac Swaps (alle typer) og volumer etter valuta.

- Et hopp til 5.8 billioner dollar i første kvartal 2023 fra nivået på 1 trillioner dollar i tidligere kvartaler

- Så vesentlig større enn $4.4 billioner for EMEA

- CNY den største i 2023Q1 med 1.9 billioner dollar, opp fra 1.4 billioner dollar i 2022Q1

- NZD neste med 1.38 billioner dollar, opp fra 1.1 billioner dollar

- INR med 715 milliarder dollar, opp fra 590 milliarder dollar

- KRW med 615 milliarder dollar, opp fra 565 milliarder dollar

- SGD med 520 milliarder dollar, opp fra 425 milliarder dollar

- HKD med 470 milliarder dollar, opp fra 285 milliarder dollar

- THB med 160 milliarder dollar, tilsvarende 165 milliarder dollar året før

- TWD med 85 milliarder dollar, det samme som året før

Ikke vist i diagrammet er markedsandel fra CCP, der LCH har 100 % andel for hele perioden i hver valuta bortsett fra:

- CNY, Shanghai med 56.8 %, LCH med 43 %, HKEX 0.2 %

- INR, LCH med 62.6 %, CCIL med 37.4 %

- HKD, LCH med 97.9 %, HKEX med 1.6 %, CME med 0.5 %

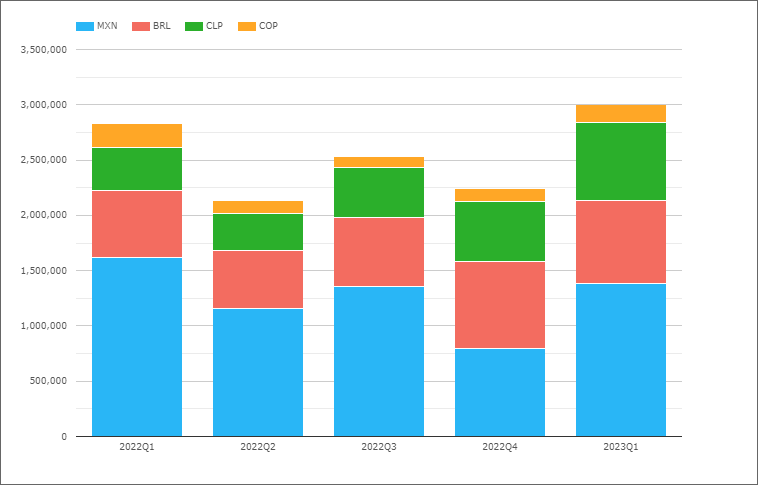

LatAm-bytteavtaler

Deretter kan vi se på LatAm Swaps.

- 2023Q1 med 3 billioner dollar, opp fra tidligere kvartaler, mens 2022Q1 var 2.8 billioner dollar

- Så lavere enn både EMEA eller LatAm

- Men da var bare 4 land representert sammenlignet med 9 og 8

- MXN den største i 2023Q1 med $1.38 billioner, ned fra $1.6 billioner i 2022Q1

- BRL neste med 750 milliarder dollar, opp fra 605 milliarder dollar

- CLP med 710 milliarder dollar, opp fra 390 milliarder dollar

- COP med 165 milliarder dollar, ned fra 210 milliarder dollar

Ikke vist i diagrammet er markedsandel etter CCP, hvor andelen for hele perioden er:

- MXN, CME med 89.2 %, Asigna/Mexder 8.9 %, LCH 1.9 %

- BRL, CME 98.9 %, LCH 1.1 %

- CLP, CME 98.7 %, LCH 1.3 %

- COP, CME 98.5 %, LCH 1.5 %

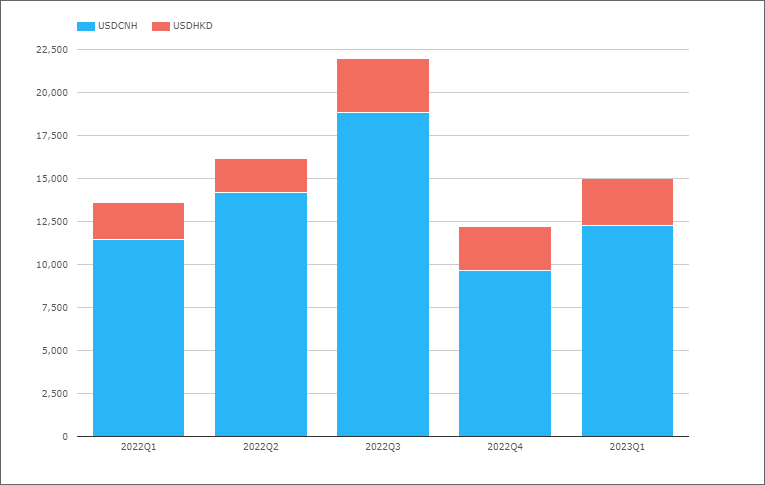

Kryssvalutabytteavtaler

HKEX den eneste CCP med klarerte kryssvalutabyttevolumer.

- 2023Q1 med $15 milliarder, tilsvarende $14 milliarder i 2022Q1

- Mest volum i USDCNH og noen i USDHKD

LCH SwapAgent klarer ikke XCCY Swaps, men tilbyr behandling, marginering og oppgjør av bilaterale for disse. Volumer er ikke tilgjengelige regelmessig, men vi vet fra en nylig LCH pressemelding at SwapAgent registrerte rekordvolumer på $2.7 billioner (dobbeltsidig) i 2022.

Det er det

14 Diagrammer for en oversikt.

Fortsatt mye mer data å se på

Volum, DV01 og åpen rente etter valuta.

IR Futures i alle de viktigste valutaene og US Treasury-volumer.

Kredittderivater og valutaderivater.

For mer informasjon, vennligst kontakt oss for en CCPView demonstrasjon.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.clarusft.com/1q23-ccp-volumes-and-share-in-ird/?utm_source=rss&utm_medium=rss&utm_campaign=1q23-ccp-volumes-and-share-in-ird

- :er

- $3

- $OPP

- 1

- 2%

- 2022

- 2023

- 7

- 70

- 8

- 9

- 95%

- 98

- a

- justert

- Alle

- og

- ER

- AS

- ASX

- At

- AUD

- Australia

- tilgjengelig

- basis

- BE

- Stor

- Milliarder

- by

- CAD

- CCP

- Figur

- Topplisten

- fjerne

- Lukke

- CM forlengelse

- sammenlignet

- land

- Kryss

- valutaer

- valuta

- daglig

- dato

- Derivater

- detaljer

- ned

- dv01

- hver enkelt

- Tidligere

- enten

- EMEA

- EUR

- NOEN GANG

- Hver

- Unntatt

- forvente

- Februar

- Fed

- Til

- Gratis

- fra

- midler

- Futures

- FX

- GBP

- brutto

- Ha

- Høy

- høyere

- høyest

- highs

- HKEx

- http

- HTTPS

- in

- Øke

- økende

- informert

- i stedet

- interesse

- IRS

- jan

- JPY

- hoppe

- jurisdiksjon

- Vet

- større

- største

- LATAM

- siste

- Legacy

- Lar

- Nivå

- i likhet med

- Se

- UTSEENDE

- Lot

- større

- Flertall

- marked

- materielt

- max bredde

- meningsfylt

- Måned

- mer

- Nasdaq

- Nyhetsbrev

- neste

- Fiktivt

- of

- Tilbud

- on

- åpen

- åpen interesse

- OTC

- oversikt

- perioden

- plato

- Platon Data Intelligence

- PlatonData

- portefølje

- trykk

- Før

- prosessering

- Produkter

- publisert

- Fjerdedel

- Sats

- ratio

- nylig

- rekord

- regioner

- registrert

- representert

- Kjør

- samme

- bosetting

- Shanghai

- Del

- bør

- vist

- betydelig

- lignende

- siden

- So

- noen

- spektakulær

- abonnere

- swaps

- Bytte om

- Det

- De

- Disse

- til

- i dag

- sammen

- Totalt

- treasury

- Trend

- Trender

- Trillion

- typer

- URL

- us

- US Treasury

- USD

- vanligvis

- volum

- volumer

- Hva

- hvilken

- mens

- vil

- med

- ville

- år

- zephyrnet