Merk: Jeg nevner navnene på forskjellige prosjekter nedenfor bare for å sammenligne og kontrastere deres token-salgsmekanismer; dette bør IKKE tas som en godkjenning eller kritikk av et bestemt prosjekt som helhet. Det er fullt mulig for et gitt prosjekt å være totalt søppel og likevel ha en fantastisk token-salgsmodell.

De siste månedene har det vært en økende mengde innovasjon i token-salgsmodeller. For to år siden var plassen enkel: det var begrenset salg, som solgte et fast antall tokens til en fast pris og dermed fast verdi, og som ofte ble raskt utsolgt, og det var salg uten tak, som solgte like mange tokens som folk var. villig til å kjøpe. Nå har vi sett en bølge av interesse, både når det gjelder teoretisk undersøkelse og i mange tilfeller implementering i den virkelige verden, for hybridsalg, omvendte nederlandske auksjoner, Vickrey-auksjoner, proporsjonal refusjon og mange andre mekanismer.

Mange av disse mekanismene har oppstått som svar på opplevde feil i tidligere design. Nesten alle betydelige salg, inkludert Braves Basic Attention Tokens, Gnosis, kommende salg som Bancor, og eldre som Maidsafe og til og med Ethereum-salget selv, har blitt møtt med en betydelig mengde kritikk, som alle peker på et enkelt faktum : Så langt har vi ennå ikke oppdaget en mekanisme som har alle, eller til og med de fleste, egenskapene vi ønsker.

La oss se på noen få eksempler.

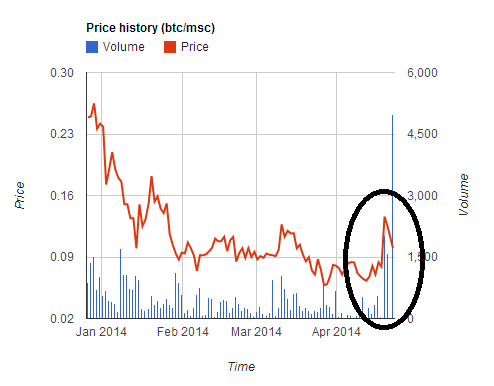

Maidsafe

De desentralisert internettplattform samlet inn 7 millioner dollar på fem timer. Imidlertid gjorde de den feilen å godta betaling i to valutaer (BTC og MSC), og gi en gunstig kurs til MSC-kjøpere. Dette førte til en midlertidig ~2x verdistigning i MSC-prisen, da brukere skyndte seg inn for å kjøpe MSC for å delta i salget til den mer gunstige prisen, men så fikk prisen et tilsvarende bratt fall etter at salget ble avsluttet. Mange brukere konverterte sin BTC til MSC for å delta i salget, men da ble salget avsluttet for raskt for dem, noe som førte til at de ble sittende fast med et tap på ~30 %.

Dette salget, og flere andre etter det (hoste hoste WeTrust, TokenCard), viste en leksjon som forhåpentligvis nå burde være ukontroversiell: å drive et salg som aksepterer flere valutaer til en fast valutakurs er farlig og dårlig. Ikke gjør det.

Ethereum

Ethereum-salget ble ubegrenset og løp i 42 dager. Salgsprisen var 2000 ETH for 1 BTC de første 14 dagene, og begynte deretter å øke lineært, og endte på 1337 ETH for 1 BTC.

I Ethereum-salget kjøpte kjøpere som virkelig brydde seg om forutsigbarheten til verdsettelsen, vanligvis på den 14. dagen, og begrunnet at dette var den siste dagen i hele rabattperioden, og at de på denne dagen hadde maksimal forutsigbarhet sammen med full rabatt, men mønsteret ovenfor er neppe økonomisk optimal oppførsel; likevekten ville være noe sånt som at alle kjøper seg inn den siste timen av den 14. dagen, og gjør en privat avveining mellom sikkerhet for verdsettelse og å ta 1.5 %-treffet (eller, hvis sikkerheten var veldig viktig, kan kjøp gå over til den 15., 16. og senere dager). Derfor har modellen absolutt noen ganske rare økonomiske egenskaper som vi virkelig ønsker å unngå hvis det er en praktisk måte å gjøre det på.

BAT

Gjennom hele 2016 og tidlig i 2017 var designen med avkortet salg mest populær. Avgrensede salg har den egenskapen at det er stor sannsynlighet for at interessen er overtegnet, og det er derfor et stort incentiv til å komme først. I utgangspunktet tok salget noen timer å fullføre. Men snart begynte hastigheten å akselerere. First Blood kom med mange nyheter ved å fullføre salget for 5.5 millioner dollar to minutter - mens aktive tjenestenektangrep på Ethereum-blokkjeden fant sted. Imidlertid kom apoteosen til denne race-to-the-Nash-likevekten ikke før BAT-salget forrige måned, da en Salget på 35 millioner dollar ble fullført innen 30 sekunder på grunn av stor interesse for prosjektet.

- De totale transaksjonsgebyrene som ble betalt var 70.15 ETH (>$15,000 6,600), med den høyeste enkeltavgiften på ~$XNUMX XNUMX

- 185 kjøp var vellykkede, og over 10,000 XNUMX mislyktes

- Kapasiteten til Ethereum-blokkjeden var full i 3 timer etter at salget startet

Dermed begynner vi å se begrenset salg nærme seg deres naturlige likevekt: folk som prøver å overby hverandres transaksjonsgebyrer, til et punkt hvor potensielt millioner av dollar i overskudd vil bli brent i hendene på gruvearbeidere. Og det er før neste etappe starter: store gruvebassenger slår inn i starten av linjen og kjøper opp alle tokens selv før noen andre kan.

Gnosis

Gnosis-salget forsøkte å lindre disse problemene med en ny mekanisme: den omvendte nederlandske auksjonen. Begrepene, i forenklet form, er som følger. Det var et begrenset salg, med et tak på 12.5 millioner USD. Imidlertid avhenger delen av tokens som faktisk ville bli gitt til kjøpere av hvor lang tid salget tok å fullføre. Hvis den ble ferdig på den første dagen, ville bare ~5 % av tokens bli fordelt blant kjøpere, og resten holdt av Gnosis-teamet; hvis det ble ferdig på den andre dagen, ville det være ~10 %, og så videre.

Hensikten med dette er å lage en ordning hvor du, dersom du kjøper til tid �, så er garantert å kjøpe deg inn til en verdi som maksimalt er 1�.

Det er to mulige utfall:

- Salget avsluttes før verdsettelsen faller til under V. Da er du glad fordi du holdt deg unna det du trodde var en dårlig avtale.

- Salget avsluttes etter at verdsettelsen faller til under V. Deretter sendte du transaksjonen din, og du er fornøyd fordi du kom inn i det du trodde var en god deal.

Imidlertid spådde mange mennesker at på grunn av "frykt for å gå glipp av" (FOMO), ville mange mennesker bare "irrasjonelt" kjøpe seg inn på den første dagen, uten engang å se på verdivurderingen. Og dette er nøyaktig hva som skjedde: Salget ble avsluttet i løpet av noen få timer, med det resultat at salget nådde grensen på 12.5 millioner dollar da det bare solgte omtrent 5 % av alle tokens som ville eksistere – en underforstått verdivurdering av over $ 300 millioner.

Alt dette ville selvfølgelig være et utmerket bevis for fortellingen om at markeder er totalt irrasjonelle, folk tenker ikke klart før de kaster inn store mengder penger (og ofte, som en undertekst, at hele plassen må være på en eller annen måte undertrykt for å forhindre ytterligere overflod) hvis det ikke var for ett ubeleilig faktum: handelsmennene som kjøpte seg inn på salget hadde rett.

Hva skjedde? Et par uker før salget startet, og møtte offentlig kritikk om at hvis de ender opp med å holde majoriteten av myntene de ville opptre som en sentralbank med evne til å kraftig manipulere GNO-priser, ble Gnosis-teamet enige om å holde 90% av myntene som ikke ble solgt på et år. Fra en traders synspunkt er mynter som er innelåst i lang tid mynter som ikke kan påvirke markedet, og derfor kan det i en kortsiktig analyse like gjerne ikke eksistere. Det var dette som i utgangspunktet støttet Steem til en så høy verdsettelse i fjor i juli, samt Zcash i de veldig tidlige øyeblikkene når prisen på hver mynt var over $1,000.

Nå er det ikke ett år Det lenge, og å låse mynter i et år er ikke i nærheten av det samme som å låse dem for alltid. Begrunnelsen går imidlertid lenger. Selv etter at den ettårige oppbevaringsperioden utløper, kan du argumentere for at det er i Gnosis-teamets interesse å bare frigi de låste myntene hvis de tror at det vil få prisen til å gå opp, og hvis du stoler på Gnosis-teamets dømmekraft betyr dette at de skal gjøre noe som er minst like bra for GNO-prisen som å bare låse myntene for alltid. Derfor var GNO-salget i virkeligheten mye mer som et begrenset salg med et tak på 12.5 millioner dollar og en verdi på 37.5 millioner dollar. Og handelsmennene som deltok i salget reagerte akkurat som de burde, og etterlot mange internettkommentatorer som lurte på hva som nettopp skjedde.

Det er absolutt en merkelig sprudlende om krypto-aktiva, med ulike eiendeler uten navn oppnå markedsverdier på 1-100 millioner dollar (inkludert Bitbean når dette skrives på $12 millioner, PotCoin på 22 millioner dollar, PepeCash på 13 millioner dollar og smileycoin på $14.7 millioner) bare fordi. Det er imidlertid sterke argumenter for at deltakerne på salgsstadiet gjør i mange tilfeller ikke noe galt, i det minste for seg selv; snarere forutsier handelsmenn som kjøper inn salg ganske enkelt (riktig) at eksistensen av en pågående boble har brygget siden starten av 2015 (og uten tvil siden starten av 2010).

Enda viktigere, bortsett fra bobleadferd, er det en annen legitim kritikk av Gnosis-salget: til tross for deres 1-årige løfte om ikke-salg, vil de til slutt ha tilgang til hele myntene sine, og de vil i begrenset grad kunne opptre som en sentralbank med evne til å kraftig manipulere GNO-priser, og tradere vil måtte forholde seg til all den pengepolitiske usikkerheten det medfører.

Spesifiserer problemet

Så hva ville en god token salgsmekanisme ser ut? En måte vi kan starte på er ved å se gjennom kritikken av eksisterende salgsmodeller som vi har sett og komme opp med en liste over ønskede egenskaper.

La oss gjøre det. Noen naturlige egenskaper inkluderer:

- Verdsettelsessikkerhet – hvis du deltar i et salg, bør du ha sikkerhet over minst et tak på verdsettelsen (eller med andre ord et gulv på prosentandelen av alle tokens du får).

- Sikkerhet om deltakelse – Hvis du prøver å delta i et salg, bør du generelt kunne regne med å lykkes.

- Sette et tak på innsamlet beløp – for å unngå å bli oppfattet som grådig (eller muligens for å redusere risikoen for regulatorisk oppmerksomhet), bør salget ha en grense for hvor mye penger det samler inn.

- Ingen sentralbank – utstederen av tokensalg skal ikke kunne ende opp med en uventet veldig stor prosentandel av tokenene som ville gi dem kontroll over markedet.

- Effektivitet – Salget skal ikke føre til betydelig økonomisk ineffektivitet eller dødvektstap.

Høres fornuftig ut?

Vel, her er den ikke så morsomme delen.

- (1) og (2) kan ikke oppfylles fullt ut samtidig.

- I det minste uten å ty til veldig smarte triks kan ikke (3), (4) og (5) tilfredsstilles samtidig.

Disse kan siteres som "det første token-salgsdilemmaet" og "det andre tokensalgstrilemmaet".

Beviset for det første dilemmaet er enkelt: anta at du har et salg der du gir brukerne sikkerhet om en verdi på 100 millioner dollar. Anta nå at brukere prøver å kaste 101 millioner dollar inn i salget. I det minste vil noen mislykkes. Beviset for det andre trilemmaet er et enkelt tilbud-og-etterspørsel-argument. Hvis du tilfredsstiller (4), selger du alle, eller en fast stor prosentandel, av tokens, og derfor er verdsettelsen du selger til proporsjonal med prisen du selger til. Hvis du tilfredsstiller (3), så setter du et tak på prisen. Dette innebærer imidlertid muligheten for at likevektsprisen ved kvantumet du selger overstiger pristaket du setter, og at du får en mangel, som uunngåelig fører til enten (i) det digitale ekvivalentet med å stå i kø i 4 timer kl. en veldig populær restaurant, eller (ii) den digitale ekvivalenten til billettskalping – begge store dødvektstap, motsier (5).

Det første dilemmaet kan ikke overvinnes; en viss verdsettelsesusikkerhet eller deltakelsesusikkerhet er uunngåelig, men når valget eksisterer virker det bedre å prøve å velge deltakelsesusikkerhet i stedet for verdsettelsesusikkerhet. Det nærmeste vi kan komme er å gå på akkord med full deltakelse til garantere delvis deltakelse. Dette kan gjøres med en proporsjonal refusjon (f.eks. hvis $101 millioner kjøper seg inn til en verdi på $100 millioner, så får alle 1 % refusjon). Vi kan også tenke på denne mekanismen som et uavkortet salg der deler av betalingen kommer i form av låser opp kapital i stedet for å bruke den; fra dette synspunktet blir det imidlertid klart at kravet om å låse opp kapital er et effektivitetstap, og derfor klarer ikke en slik mekanisme å tilfredsstille (5). Hvis eterbeholdningen ikke er godt fordelt, skader det uten tvil rettferdigheten ved å favorisere velstående interessenter.

Det andre dilemmaet er vanskelig å overvinne, og mange forsøk på å overvinne det kan lett mislykkes eller slå tilbake. Bancor-salget vurderer for eksempel å begrense transaksjonsgassprisen for kjøp til 50 shannon (~12 ganger normal gasspris). Imidlertid betyr dette nå at den optimale strategien for en kjøper er å sette opp et stort antall kontoer, og fra hver av disse kontoene sende en transaksjon som utløser en kontrakt, som deretter prøver å kjøpe seg inn (indirektionen er der for å gjøre det umulig for kjøperen å ved et uhell kjøpe inn mer enn de ønsket, og redusere kapitalkravet). Jo flere kontoer en kjøper oppretter, jo mer sannsynlig er det at de kommer inn. I likevekt kan dette derfor føre til enda mer tilstopping av Ethereum-blokkjeden enn et BAT-lignende salg, der minst $6600-avgiftene ble brukt på en enkelt transaksjon og ikke et helt tjenestenektangrep på nettverket. Videre skader enhver form for nettbasert transaksjonsspam-konkurranse rettferdigheten, fordi kostnadene ved å delta i konkurransen er konstante, mens belønningen er proporsjonal med hvor mye penger du har, og derfor favoriserer resultatet uforholdsmessig velstående interessenter.

Går videre

Det er tre smarte ting du kan gjøre. For det første kan du gjøre en omvendt nederlandsk auksjon akkurat som Gnosis, men med én endring: i stedet for å holde de usolgte tokenene, sett dem mot en slags offentlig gods. Enkle eksempler inkluderer: (i) airdrop (dvs. redistribuering til alle ETH-innehavere), (ii) donere til Ethereum Foundation, (iii) donere til Paritet, Brainbot, Smartpool eller andre selskaper og enkeltpersoner som uavhengig bygger infrastruktur for Ethereum-området, eller (iv) en kombinasjon av alle tre, muligens med forholdene som på en eller annen måte blir stemt frem av token-kjøperne.

For det andre kan du beholde usolgte tokens, men løse "sentralbank"-problemet ved å forplikte deg til en helautomatisert plan for hvordan de vil bli brukt. Begrunnelsen her ligner på hvorfor mange økonomer er interessert i regelbasert pengepolitikk: selv om en sentralisert enhet har en stor mengde kontroll over en kraftig ressurs, kan mye av den politiske usikkerheten som blir resultatet dempes hvis enheten på en troverdig måte forplikter seg til å følge et sett med programmatiske regler for hvordan de bruker den. For eksempel kan de usolgte tokenene settes inn i en market maker som har i oppgave å bevare tokenenes prisstabilitet.

For det tredje kan du gjøre et begrenset salg, hvor du begrenser beløpet som kan kjøpes av hver person. Å gjøre dette krever effektivt en KYC-prosess, men det fine er at en KYC-enhet kan gjøre dette én gang, og hvitliste brukernes adresser etter at de har bekreftet at adressen representerer et unikt individ, og dette kan deretter gjenbrukes for hvert token-salg, sammen med andre applikasjoner som kan dra nytte av sybilresistens per person som Akasha sin kvadratisk avstemning. Det er fortsatt dødvektstap (dvs. ineffektivitet) her, fordi dette vil føre til at personer uten personlig interesse i tokens deltar i salg fordi de vet at de raskt vil kunne snu dem på markedet for en fortjeneste. Imidlertid er dette uten tvil ikke så ille: det skaper en slags krypto universell grunninntekt, og hvis atferdsøkonomiske antakelser som legateffekt er til og med litt sanne, vil det også lykkes med målet om å sikre vidt distribuert eierskap.

Er enkeltsalg til og med bra?

La oss komme tilbake til temaet "grådighet". Jeg vil påstå at ikke mange mennesker i prinsippet er imot ideen om utviklingsteam som er i stand til å bruke $500 millioner for å lage et virkelig flott prosjekt som får $500 millioner. Snarere, det folk er imot er (i) ideen om helt nye og uprøvde utviklingsteam som får 50 millioner dollar på en gang, og (ii) enda viktigere, tidsmisforhold mellom utviklernes belønninger og tokenkjøpernes interesser. I et engangssalg har utviklerne kun én sjanse til å få penger til å bygge prosjektet, og det er nær starten av utviklingsprosessen. Det er ingen tilbakemeldingsmekanisme der team først får en liten sum penger for å bevise seg selv, og deretter får tilgang til mer og mer kapital over tid etter hvert som de viser seg å være pålitelige og vellykkede. Under salget er det relativt lite informasjon å filtrere mellom gode utviklingsteam og dårlige, og når salget er fullført, er insentivet for utviklere til å fortsette å jobbe relativt lavt sammenlignet med tradisjonelle selskaper. "Grådigheten" handler ikke om å få masse penger, det handler om å få masse penger uten å jobbe hardt for å vise at du er i stand til å bruke dem klokt.

Hvis vi ønsker å finne kjernen i dette problemet, hvordan ville vi løse det? Jeg vil si at svaret er enkelt: begynn å gå over til andre mekanismer enn enkeltsalg.

Jeg kan komme med flere eksempler som inspirasjon:

- Angelshares – dette prosjektet kjørte et salg i 2014 hvor det solgte ut en fast prosentandel av alle AGS hver dag i en periode på flere måneder. I løpet av hver dag kunne folk bidra med et ubegrenset beløp til folkesalget, og AGS-bevilgningen for den dagen ble delt mellom alle bidragsytere. I bunn og grunn er dette som å ha hundre «mikro-runder» med ubegrenset salg i løpet av det meste av et år; Jeg vil påstå at varigheten av salgene kunne strekkes ytterligere.

- mysterium, som holdt litt merke mikrosalg seks måneder før den store.

- Bancor, Som nylig avtalt å sette alle innsamlede midler over et tak i en market maker som vil opprettholde prisstabilitet sammen med å opprettholde et prisgulv på 0.01 ETH. Disse midlene kan ikke fjernes fra market maker i to år.

Det virker vanskelig å se sammenhengen mellom Bancors strategi og løsning av insentiver for tidsfeil, men et element av en løsning er der. For å se hvorfor, vurder to scenarier. Som et første tilfelle, anta at salget gir $30 millioner, er grensen $10 millioner, men etter ett år er alle enige om at prosjektet er en flopp. I dette tilfellet ville prisen prøve å falle under 0.01 ETH, og markedsmakeren ville tape alle pengene sine på å prøve å opprettholde prisgulvet, og så ville teamet bare ha 10 millioner dollar å jobbe med. Som et andre tilfelle, anta at salget innbringer 30 millioner dollar, er grensen 10 millioner dollar, og etter to år er alle fornøyde med prosjektet. I dette tilfellet vil markedsmakeren ikke ha blitt utløst, og teamet vil ha tilgang til hele $30 millioner.

Et relatert forslag er Vlad Zamfirs "sikker token-salgsmekanisme". Konseptet er veldig bredt som kan parametriseres på mange måter, men en måte å parametrisere det på er å selge mynter til et pristak og deretter ha et prisgulv litt under det taket, og deretter la de to divergere over tid, frigjøre kapital til utvikling over tid dersom prisen holder seg.

Uten tvil er ingen av de tre ovennevnte tilstrekkelige; vi ønsker salg som er spredt over en enda lengre periode, noe som gir oss mye mer tid til å se hvilke utviklingsteam som er mest verdt før vi gir dem mesteparten av kapitalen. Men ikke desto mindre virker dette som den mest produktive retningen å utforske i.

Kommer ut av dilemmaene

Fra det ovenstående bør det forhåpentligvis være klart at selv om det ikke er noen måte å motvirke dilemmaet og trilemmaet på hodet, er det måter å skli på kantene ved å tenke utenfor boksen og gå på akkord med variabler som ikke er tydelige fra et forenklet syn av problemet. Vi kan gå på akkord med garantien for deltakelse litt, og dempe virkningen ved å bruke tid som en tredje dimensjon: hvis du ikke kommer inn under runden �, kan du bare vente til runde �+1 som vil være om en uke og hvor prisen vil nok ikke være så annerledes.

Vi kan ha et salg som er uten tak som helhet, men som består av et variabelt antall perioder, hvor salget innenfor hver periode er begrenset; på denne måten ville ikke lagene be om veldig store beløp uten å bevise evnen til å håndtere mindre runder først. Vi kan selge små deler av token-forsyningen om gangen, og fjerne den politiske usikkerheten dette medfører ved å legge den resterende forsyningen inn i en kontrakt som fortsetter å selge den automatisk i henhold til en forhåndsdefinert formel.

Her er noen mulige mekanismer som følger noen av ånden i de ovennevnte ideene:

- Vær vert for en omvendt nederlandsk auksjon i Gnosis-stil med et lavt tak (f.eks. 1 million dollar). Hvis auksjonen selger mindre enn 100 % av token-tilførselen, setter du automatisk de resterende midlene inn i en annen auksjon to måneder senere med et 30 % høyere tak. Gjenta til hele tokenforsyningen er solgt.

- Selg et ubegrenset antall tokens til en pris av $� og legg 90 % av inntektene inn i en smart kontrakt som garanterer et prisgulv på $0.9⋅�. Få pristaket til å gå opp hyperbolsk mot uendelig, og prisgulvet gå ned lineært mot null, over en femårsperiode.

- Gjør nøyaktig det samme AngelShares gjorde, men strekk det ut over 5 år i stedet for noen måneder.

- Vær vert for en omvendt nederlandsk auksjon i Gnosis-stil. Hvis auksjonen selger mindre enn 100 % av tokentilførselen, legg de resterende midlene inn i en automatisert market maker som prøver å sikre tokenens prisstabilitet (merk at hvis prisen fortsetter å gå opp uansett, så vil market maker selge tokens, og noen av disse inntektene kan gis til utviklingsteamet).

- Sett alle tokens umiddelbart inn i en market maker med parametere+variabler � (minimumspris), � (brøkdel av alle tokens som allerede er solgt), � (tid siden salget startet), � (tiltenkt varighet av salget, for eksempel 5 år), som selger tokens til en pris av �(��−�) (denne er rar og må kanskje studeres mer økonomisk).

Merk at det er andre mekanismer som bør prøves for å løse andre problemer med tokensalg; for eksempel er inntekter som går inn i en multisig av kuratorer, som bare deler ut midler hvis milepæler blir nådd, en veldig interessant idé som bør gjøres mer. Designrommet er imidlertid svært flerdimensjonalt, og det er mange flere ting som kan prøves.

kilde: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- BlockOffsets. Modernisering av eierskap for miljøkompensasjon. Tilgang her.

- kilde: Platon Data Intelligence.