Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Belangrijk***Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen.

Open voor aanmelding: 04/11/2022

In de buurt van toepassing: 11/11/2022

Stemming: 16/11/2022

Noteringsdatum: 23/11/2022

In de buurt van toepassing: 11/11/2022

Stemming: 16/11/2022

Noteringsdatum: 23/11/2022

Aandelenkapitaal

Marktkapitalisatie: RM98.175mil

Totaal aantal aandelen: 577.5 miljoen aandelen

Industrie CARG (2015-2021)

Wereldwijde industrie voor geautomatiseerde productieoplossingen: 7.9%

Industrie voor geautomatiseerde productieoplossingen in Maleisië: 17.5%

Concurrenten PAT%

ECA Geïntegreerde Groep: 39.9%

Aimflex Berhad: 6.2% PE18

BBS automatisering Penang Sdn Bhd: 78.8%

DNC-automatisering (M) Sdn Bhd: 1.0%

Genetec Technology Berhad: 26.0% PE21

Greatech: 35.2%, PE38

Pentamaster: 17.1%, PE33

Vitrox: PE33

Marktkapitalisatie: RM98.175mil

Totaal aantal aandelen: 577.5 miljoen aandelen

Industrie CARG (2015-2021)

Wereldwijde industrie voor geautomatiseerde productieoplossingen: 7.9%

Industrie voor geautomatiseerde productieoplossingen in Maleisië: 17.5%

Concurrenten PAT%

ECA Geïntegreerde Groep: 39.9%

Aimflex Berhad: 6.2% PE18

BBS automatisering Penang Sdn Bhd: 78.8%

DNC-automatisering (M) Sdn Bhd: 1.0%

Genetec Technology Berhad: 26.0% PE21

Greatech: 35.2%, PE38

Pentamaster: 17.1%, PE33

Vitrox: PE33

Zakelijk (FYE 2022)

Leverancier van geautomatiseerde productieoplossingen.

1. Geïntegreerde productiesystemen: 84.6%

2.Standalone geautomatiseerde apparatuur: 9.9%

3. Dienst na verkoop aan onze klanten voor het leveren van technische ondersteuningsdiensten en reserveonderdelen: 5.5%

Opbrengst per Geo

1. MSIA: 34.2%

2. Europa: 16.1%

3. Azië: 7.0%

4. Noord-Amerika: 42.7%

Leverancier van geautomatiseerde productieoplossingen.

1. Geïntegreerde productiesystemen: 84.6%

2.Standalone geautomatiseerde apparatuur: 9.9%

3. Dienst na verkoop aan onze klanten voor het leveren van technische ondersteuningsdiensten en reserveonderdelen: 5.5%

Opbrengst per Geo

1. MSIA: 34.2%

2. Europa: 16.1%

3. Azië: 7.0%

4. Noord-Amerika: 42.7%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.17

3.P/E: 11.97 @ RM0.0142

4.ROE (Pro Forma III): 15.4%

5.ROE: 48% (FYE2022), % (FYE2021), 62.8% (FYE2020), 47.3% (FYE2019)

6.NA na IPO: RM0.08

7.Totale schuld tegenover vlottende activa na IPO: 0.21 (schuld: 10.706 miljoen, vaste activa: 5.950 miljoen, vlottende activa: 49.075 miljoen)

8. Dividendbeleid: streef naar een dividendbeleid van 20% PAT.

9. Sharia-starus: –

1. Markt: Aasmarkt

2.Prijs: RM0.17

3.P/E: 11.97 @ RM0.0142

4.ROE (Pro Forma III): 15.4%

5.ROE: 48% (FYE2022), % (FYE2021), 62.8% (FYE2020), 47.3% (FYE2019)

6.NA na IPO: RM0.08

7.Totale schuld tegenover vlottende activa na IPO: 0.21 (schuld: 10.706 miljoen, vaste activa: 5.950 miljoen, vlottende activa: 49.075 miljoen)

8. Dividendbeleid: streef naar een dividendbeleid van 20% PAT.

9. Sharia-starus: –

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2022 (BJJ 30 juni, 8 mnd): RM17.816 mil (EPS: 0.0079), PAT: 25.7%

2021 (FYE 31okt): RM20.511 mil (EPS: 0.0142),PAT: 39.9%

2020 (FYE 31okt): RM15.367 mil (EPS: 0.0096),PAT: 36.2%

2019 (FYE 31okt): RM7.671 mil (EPS: 0.0024),PAT: 17.8%

2022 (BJJ 30 juni, 8 mnd): RM17.816 mil (EPS: 0.0079), PAT: 25.7%

2021 (FYE 31okt): RM20.511 mil (EPS: 0.0142),PAT: 39.9%

2020 (FYE 31okt): RM15.367 mil (EPS: 0.0096),PAT: 36.2%

2019 (FYE 31okt): RM7.671 mil (EPS: 0.0024),PAT: 17.8%

Grote klant (2022)

1. Klant B5: 42.4%

2. Klant H: 18.7%

3. Klant C: 10.8%

4. Klant B2: 10.0%

5. Klant A2: 7.1%

***totaal 89.0%

1. Klant B5: 42.4%

2. Klant H: 18.7%

3. Klant C: 10.8%

4. Klant B2: 10.0%

5. Klant A2: 7.1%

***totaal 89.0%

Grootaandeelhouders

Meneer Ooi: 24.3%

Meneer Chua: 27.8%

Meneer Kang: 13.6%

Meneer Ooi: 24.3%

Meneer Chua: 27.8%

Meneer Kang: 13.6%

Bezoldiging van directeuren en sleutelbeheer voor FYE2023 (van omzet en overige inkomsten 2022)

Totale bestuurdersvergoeding: RM1.335mil

bezoldiging key management: RM0.70mil – RM0.850mil

totaal (max): RM2.185 mil of 19%

Totale bestuurdersvergoeding: RM1.335mil

bezoldiging key management: RM0.70mil – RM0.850mil

totaal (max): RM2.185 mil of 19%

Gebruik van fondsen

1. Overname machines: 30.2%

2. Terugbetaling van bankleningen: 3.9%

3. Werkkapitaal: 54.9%

5. Advertentiekosten: 11%%

1. Overname machines: 30.2%

2. Terugbetaling van bankleningen: 3.9%

3. Werkkapitaal: 54.9%

5. Advertentiekosten: 11%%

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

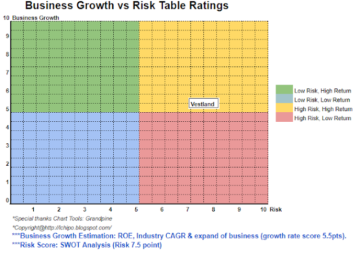

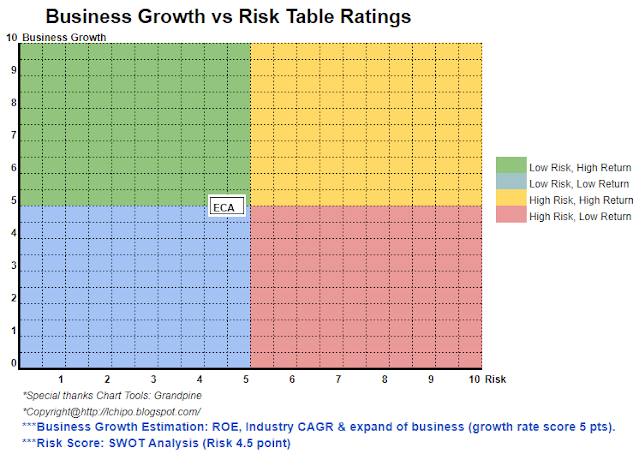

Over het algemeen is het een iets boven normale IPO. Beleggers moeten er rekening mee houden dat de cashflow niet sterk is en moeten worden gecontroleerd voor elk QR-resultaat.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: http://lchipo.blogspot.com/2022/11/eca-integrated-solution-berhad.html

- 1

- 10

- 11

- 2%

- 2022

- 39

- 7

- 84

- 9

- a

- boven

- acquisitie

- Na

- Alles

- Amerika

- en

- Solliciteer

- Azië

- aanwinst

- geautomatiseerde

- Automatisering

- Bank

- pet

- hoofdstad

- Contant geld

- Centreren

- verandering

- duidelijk

- kleur

- afstand

- Actueel

- klant

- Klanten

- Datum

- Schuld

- beslissing

- Director

- dividend

- verdiencapaciteit

- uitrusting

- Ether (ETH)

- Europa

- kosten

- financieel

- financiële prestatie

- volgen

- Voorspelling

- oppompen van

- fundamenteel

- Groep

- huiswerk

- HTTPS

- in

- Inkomen

- -industrie

- geïntegreerde

- investering

- investeerder

- IPO

- sleutel

- vermelding

- Maleisië

- management

- productie

- Markt

- max

- monitor

- Noodzaak

- New

- een

- noorden

- Noord-Amerika

- werkzaam

- Advies

- Overige

- het te bezitten.

- onderdelen

- perceptie

- prestatie

- persoonlijk

- Plato

- Plato gegevensintelligentie

- PlatoData

- beleidsmaatregelen

- prijs

- Pro

- productie

- leverancier

- voorziening

- Quarter

- Lezer

- Aanbeveling

- Rood

- los

- vergoeding

- terugbetaling

- resultaat

- inkomsten

- Risico

- verkoop

- service

- Diensten

- Aandelen

- Shariah

- moet

- oplossing

- Oplossingen

- standalone

- sterke

- ondersteuning

- Systems

- Nemen

- doelwit

- Technisch

- technische hulp

- Technologie

- De

- hun

- naar

- Totaal

- us

- waarde

- Bekijk

- wil

- werkzaam

- zephyrnet