צרכנים נורדיים בעלי ידע טכנולוגי מאמצים שינויים באופן פעיל. זה חל גם על התשלום המקוון, כאשר רבים מהקונים האלקטרוניים באזור מעדיפים כעת שיטות תשלום אלטרנטיביות (APM) על פני כרטיסים מסורתיים.

בואו נצלול עמוק לתוך שוק התשלומים הנורדי ונגלה מה מניע את המגמה המפריעה הזו.

מקור: שגרירות נורדית

מקור: שגרירות נורדית

המדינות הנורדיות - דנמרק, פינלנד, נורבגיה, שבדיה ואיסלנד - אולי קטנות יחסית, אבל ביחד, הן מייצגות את העולם 10th הכלכלה הגדולה ביותר. גם לצרכנים שלה יש כוח קנייה גדול, עם ההוצאה הגדולה ביותר לנפש ביבשת, 78% גבוה מהממוצע באיחוד האירופי.

העסקים והצרכנים של האזור רעבים לרעיונות טריים ו חדשנות טכנולוגית, מכניס אותו באופן עקבי לגלובלי בעשירייה הראשונה ל תחרותיות דיגיטלית.

זה, יחד עם חדירה גבוהה לאינטרנט ולנייד, עזר להפוך אותו לאחד משווקי המסחר האלקטרוני הבוגרים בעולם. בשנת 2021, מסחר אלקטרוני נורדי היווה בערך רבע מסך ההכנסות של העסקים הנורדיים.

צרכנים נורדיים מאמצים באופן פעיל את שינוי התשלומים

האזור הוא חממה של בנקאות, סלולר ו fintech חדשנות. בעוד מדינות אחרות נאבקות בחוסר שירות פיננסי, הנורדים נהנו מעשרות שנים של שירותים בנקאיים מרחיקי לכת, כאשר נורבגיה מתגאה 100% הכללות.

שלא כמו שווקים מערביים עמידים לשינויים רבים, צרכנים נורדיים קשובים מאוד לדרכים חדשות לשלם. כתוצאה מכך, הצרכנים שלה אימצו תשלומים דיגיטליים ו ללא מגע הרבה יותר מהר ורחב יותר מאשר בשווקים בוגרים אחרים. עד כדי כך, שזה מוביל את הדחף הגלובלי לקראת תנועה מלאה כלכלה ללא מזומניםy.

כל זה יצר מערכת אקולוגית שראתה צמיחה נפיצה ב-APMs

APMs הן דרכים לשלם שנופלות מחוץ למזומן או תוכניות כרטיסים גלובליות (ויזה, מאסטרקארד, אמריקן אקספרס) וכוללים כרטיסים משולמים מראש, תשלומים ניידים, ארנקים אלקטרוניים, העברות בנקאיות, וקנה עכשיו, שלם מאוחר יותר (BNPL) מימון מיידי.

במשך שנים רבות, ממשלות ובנקים נורדיים היו קידום תשלומים דיגיטליים וניידים כחלופות למזומן, שיתוף פעולה ביוזמות כמו תוכניות כרטיסי חיוב, תעודות בנק דיגיטליותותשתית תשלומים נפוצה. משמעות ההצלחה שלהם היא שאימוץ התשלומים הניידים עולה על רוב האיחוד האירופי, כולל כלכלות גדולות יותר כמו גרמניה וצרפת.

התשלומים הקונבנציונליים מופרעים

באופן מסורתי, כרטיסי תשלום שלטו בהעדפות הצרכנים הנורדיות. בנורבגיה, מבוגרים מחזיקים בממוצע ארבעה קלפים (2.7 כרטיסי חיוב ו 1.6 כרטיסי אשראי) - המספר הגבוה ביותר באירופה.

ברחבי האזור, יש תוכניות כרטיסים גלובליות 22 מיליון כרטיסי אשראי, עם מאסטרקארד כשחקן הראשי. שיעורי ריבית גבוהים, רמות הפסדים נמוכות ויתרות מסתובבות תומכים ברווחיות כרטיסי האשראי בנורבגיה. בשוודיה, לעומת זאת, לצרכנים יש אפשרויות רבות אחרות לגייס הלוואות לטווח קצר, בעוד שבמקומות אחרים, מכסי החלפה הביאו לכך שהמנפיקים ממשיכים להתאמץ לגייס שולי.

בפינלנד, כרטיסי חיוב כעת פקד את החלק הגדול ביותר של נפח הכרטיס. גם כאן וגם בדנמרק, כרטיסי חיוב/אשראי דו-פונקציונליים עוזרים להרתיע את הצרכנים מלהסתמך על אשראי. לכרטיסי חיוב יש גם חדירה עמוקה, במיוחד עם תוכניות מקומיות כמו BankAxept בנורבגיה ו-Dankort בדנמרק.

התרחק מקמעונאות פיזית - ל באינטרנט ובנייד ערוצים - ומתהווה דפוס חדש. השימוש בכרטיסים פוחת מאחור, ומכשירי APM מתחילים להידחף מלפנים.

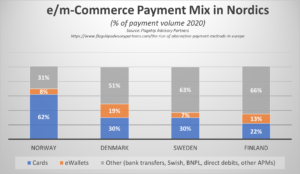

תמהיל הקופות המשתנה של Nordics

צרכנים נורדיים, המורגלים בקלות ובנוחות של בנקאות וקניות בטלפונים שלהם, בוחרים כעת תשלום חלופי אפשרויות שמתאימות יותר לצרכיהם - לגישה, נוחות, עלות ומהירות.

בדנמרק, פינלנד ושוודיה, APMs כעת שולטים בנתח התשלום המקוון. במקרים רבים, נפחים מועברים לארנקים דיגיטליים צמודי אשראי/חיוב. בנוסף, שיטות חדשות, כולל אשראי ללא ריבית כמו סיומת BNPL, מתחילים למשוך נתח גדול יותר של עסקאות בקופה.

מקור: דגל

בינתיים, בנורבגיה, העדפות התשלום עוברות ממזומן וכרטיסי אשראי ל ארנקים דיגיטליים וקנה עכשיו, שלם עם אפשרויות מאוחרות יותר (BNPL). שכנתה דנמרק מובילה את הדרך בתשלומים ניידים, כאשר שניים מכל עשרה דנים משתמשים כעת בשיטה זו כדי לשלם עבור הקניות המקוונות שלהם. חשבונית הוא גם פופולרי, במיוחד במדינות כמו שבדיה, שם משתמשים בו כ-30% מהשוודים.

אפליקציות לנייד לוקחות APM להמונים

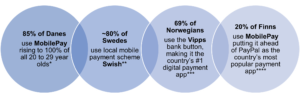

ל-Nordic יש הרבה אפליקציות סלולריות תוצרת בית שצברו משיכה עצומה באזור, ועוזרות להדוף את הדומיננטיות של שחקנים גלובליים כמו PayPal. שלושת הגדולים הם סוויש בשוודיה, Vipps בנורבגיה, ו MobilePay בדנמרק ובפינלנד.

* מקור: Statista **מָקוֹר: ריקסבנק ***מָקוֹר:JP מורגן **** מקור: Statista

שימוש באפליקציית תשלום דיגיטלית וסלולרית

![]()

מקור: JP מורגן

כיצד משפיעים גורמים כלכליים חיצוניים ואחרים על הביקוש ל-APM?

למרות שהנורדים ראו מעבר גדול מחנויות פיזיות למסחר אלקטרוני לפני 2020, דו"ח מאת PostNord חושף כי COVID קידם באופן משמעותי את ההגירה ההמונית של האזור לקניות מקוונות, עם רבע יותר צרכנים שמשתמשים בו מאשר לפני המגיפה. עד אמצע 2021, צרכנים נורדיים היו מוכנים להתאושש עם עלייה בהוצאות המקוונות על פנאי ואורח חיים.

עם זאת, המשבר הכלכלי העולמי האחרון, הניזון מהרקיע שחקים אינפלציה, עליית מחירי האנרגיה, והסכסוך באוקראינה, קצת סידרו את זה. אחד מכל ארבע (25%) צרכנים נורדיים כבר לא מרגישים שמשקי הבית שלהם בטוחים כלכלית. כתוצאה מכך, רבים מחפשים לצמצם את הוצאותיהם.

כתוצאה מכך, סוחרים צריכים לעבוד קשה יותר כדי להצמיח את העסקים הנורדיים שלהם. ביצוע שינויים בקופות שלהם - מתן הצעות למשתמשים סוגים גמישים יותר של אמצעי תשלום המעניקים להם נראות טובה יותר לתקציב ולנטר את תזרים המזומנים - יכול לעזור להם להתקדם.

רבים פונים ל-BNPL כפתרון מהיר למשבר יוקר המחיה. כל השווקים הנורדיים צפויים לראות צמיחה דו ספרתית ב-BNPL. בין 2022-28 תחזיות חוזות BNPL CAGR לעלות בשיעור 33.8% בשוודיה, 18.6% בפינלנד, 14.2% בשוודיה, ו 13.4% בנורווגיה.

זה לא רק על בחירה - זה על הבחירה הנכונה

אפשרויות התשלום הטובות ביותר עבור כל סוחר לתשלום הם אלה שמתאימים להעדפות, חוויות והחלטות הקנייה של הלקוחות שלהם.

למשל, היכולת להציע תשלום דחוי על סלים עונתיים גדולים, תשלומים על פריטי יוקרה של כרטיסים גדולים, תשלומים ניידים בלחיצה אחת לקונים חברתיים ספונטניים, ותשלום מראש לסטודנטים בעלי תקציב ונוסעים שונאי סיכון.

זה גם על שיפור ה-UX. APMs רבים מספקים תהליכי תשלום מהירים יותר וחלקים ומגוונים יותר חוויות לקוחות, עוזר להבטיח גבוה יותר המרה ולעודד נאמנות רבה יותר.

ה-APM הנכון יכול גם לספק לסוחרים חדשים לשוק מכירות וביטחון עסקי גדול יותר בכך שהוא מאפשר להם לבנות יותר אמון סביב המותג שלהם - באמצעות התאגדות. לדוגמה, קמעונאים קטנים ולא מוכרים יכולים להעלות את האמינות שלהם על ידי הצעת מותג BNPL מוכר ומבוסס בעולם כמו Klarna או פתרונות בנק מהימנים כמו MobilePay.

יוזמות חדשות יסללו את הדרך ל-APM חוצי גבולות חלקים יותר

הנורדים בוחנים דרכים חדשות לספק בזמן אמת תשלומים מעבר לגבולות ובקנה מידה. יוזמת P27, בראשות Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB ו-Swedbank שואפת להתאים את התשלומים בין המדינות החברות על ידי אספקת תשתית תואמת ISO 20022 בגישה פתוחה.

כוח תשלומים בזמן אמת, מקומית וחוצה גבולות במספר רב מטבעות, P27 גם יישר קו עם SEPA כדי להחליק תשלומים עם שאר האיחוד האירופי. זה יכול גם להפוך לזרז מרכזי עבור APMs, ולאפשר להם לספק את החלקים, חוויות חלקות צרכנים נורדיים רוצים כשהם קונים באינטרנט מאתרים בחו"ל ועוזרים להגביר את הטורבו עוד יותר צמיחה והתחרות באזור.

ניווט נורדי APM הצלחה

המסחר האלקטרוני של Nordics מייצג שוק מרכזי עבור מותגים מקומיים ובינלאומיים כאחד המחפשים להגביר את המקומיים וחוצי הגבולות מכירות.

ברור שלהציע תשלומים בסיסיים בכרטיס בקופה מקוונת וסלולרית כבר לא מספיק. בעוד שכרטיסי חיוב/אשראי עדיין שולטים בחנות, בתחום הדיגיטלי אלו ה-APMs שהם הכוכבים העולים - בין אם זה Swish בשבדיה, MobilePay בדנמרק, Vipps בנורבגיה או Verkkopankki בפינלנד.

כדי להצליח, סוחרים חייבים לבצע אופטימיזציה שלהם תמהיל תשלומים עבור שווקים נורדיים. לא רק זה, אלא שהם גם חייבים להכיל מקומיים, אזוריים ובינלאומיים תקנות התשלומים, דרישות וחוקי מס כדי לשמור על תאימות ולהגן על לקוחות נורדיים.

קיום שותפי התשלום המקוונים הנכונים, כמו 2Checkout (כיום Verifone), יכול לעזור להחליק את התהליך הזה. ניצול המומחיות האזורית שלהם, נתוני התעשייה הקולקטיביים והידע הצרכני שלהם יכולים להשאיר סוחרים עם שאיפות צמיחה נורדיות על המסלול, ולהבטיח שיש להם את גיבורי ה-APM הנכונים כדי להגיע ולהישאר קדימה.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- יכול

- אודות

- גישה

- להתאים

- לרוחב

- באופן פעיל

- תוספת

- מאומץ

- אימוץ

- מבוגרים

- מתקדם

- קדימה

- מטרות

- תעשיות

- מאפשר

- חלופה

- תשלומים חלופיים

- חלופות

- שאיפות

- אֲמֶרִיקָאִי

- אמריקן אקספרס

- ו

- האפליקציה

- אפליקציות

- סביב

- עמותה

- המכונית

- מְמוּצָע

- AVG

- בחזרה

- יתרות

- בנק

- בנקאות

- בנקים

- בסיסי

- BCG

- להיות

- לפני

- מאחור

- להיות

- הטוב ביותר

- מוטב

- בֵּין

- גָדוֹל

- הגדול ביותר

- סיומת BNPL

- לְהַגבִּיר

- הלוואות

- לקפוץ

- מותג

- מותגים

- תקציב

- לִבנוֹת

- עסקים

- עסקים

- לִקְנוֹת

- קנייה

- CAGR

- קפיטה

- כמוסות

- כרטיס

- תשלומים בכרטיס

- כרטיסים

- מקרים

- מזומנים

- זרז

- שינוי

- שינויים

- משתנה

- ערוצים

- לתשלום

- בחירה

- בחירה

- ברור

- שיתוף פעולה

- קבוצתי

- COM

- משולב

- Common

- תחרות

- תואם

- סכסוך

- צרכן

- צרכנים

- יבשת

- להמשיך

- נוחות

- עלות

- יכול

- מדינות

- קוביד

- נוצר

- אמינות

- אשראי

- כרטיס אשראי

- כרטיסי אשראי

- משבר

- חוצה גבולות

- לקוחות

- נתונים

- חיוב

- כרטיס חיוב

- כרטיסי חיוב

- עשרות שנים

- החלטות

- עמוק

- צלילה לעומק

- למסור

- דרישה

- דנמרק

- דיגיטלי

- מרחב דיגיטלי

- ארנקים דיגיטליים

- לגלות

- מְשַׁבֵּשׁ

- שונה

- ביתי

- מבית

- שליטה

- לשלוט

- נהיגה

- ארנקים אלקטרוניים

- מסחר אלקטרוני

- כַּלְכָּלִי

- משבר כלכלי

- כלכלות

- כלכלה

- המערכת האקולוגית

- במקום אחר

- לחבק

- מתעורר

- לעודד

- אנרגיה

- מחירי האנרגיה

- מספיק

- לְהַבטִיחַ

- הבטחתי

- במיוחד

- נוסד

- Ether (ETH)

- EU

- אירופה

- צפוי

- חוויות

- מומחיות

- אקספרס

- חיצוני

- גורמים

- ליפול

- נפילה

- מרחיק לכת

- מהר יותר

- סנפיר

- כספי

- קבוצה פיננסית

- כלכלית

- מְמַמֵן

- פינלנד

- מתאים

- לסדר

- גמיש

- צרפת

- טרי

- החל מ-

- חזית

- לגמרי

- נוסף

- גרמניה

- לקבל

- לתת

- גלוֹבָּלִי

- כלכלה גלובלית

- ברחבי עולם

- ממשלות

- יותר

- קְבוּצָה

- לגדול

- צמיחה

- יש

- לעזור

- עזר

- עזרה

- כאן

- גיבור

- גיבורים

- גָבוֹהַ

- גבוה יותר

- הגבוה ביותר

- מאוד

- להחזיק

- משקי בית

- אולם

- HTML

- HTTPS

- עצום

- רעב

- איסלנד

- רעיונות

- שיפור

- in

- באחר

- לכלול

- כולל

- הכלילות

- להגדיל

- תעשייה

- משפיע

- תשתית

- יוזמות

- חדשנות

- למשל

- מיידי

- ברמה בינלאומית

- אינטרנט

- ISO

- IT

- פריטים

- פי מורגן

- שמור

- קלארנה

- ידע

- גָדוֹל

- גדול יותר

- הגדול ביותר

- חוקים

- מוביל

- הוביל

- רמות

- אורח חיים

- מקומי

- עוד

- הסתכלות

- את

- נמוך

- נאמנות

- יוקרה

- ראשי

- גדול

- לעשות

- עשייה

- רב

- שוק

- שוקי

- מסה

- mastercard

- בוגר

- max-width

- אומר

- חבר

- סוחרים

- שיטה

- שיטות

- הֲגִירָה

- סלולרי

- תשלום נייד

- תשלומים ניידים

- -לאפליקציות לנייד

- צג

- יותר

- רוב

- מספר

- צרכי

- חדש

- Nordea

- נורדקים

- נורווגיה

- מספר

- הַצָעָה

- הצעה

- ONE

- באינטרנט

- קניות באינטרנט

- OP

- מטב

- אפשרויות

- אחר

- בחוץ

- חוּץ לָאָרֶץ

- מגיפה

- שותפים

- תבנית

- תשלום

- תשלום

- שיטות תשלום

- תשלומים

- PayPal

- טלפונים

- גופני

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- שחקן

- שחקנים

- פופולרי

- כּוֹחַ

- לחזות

- העדפות

- שולם מראש

- מחירים

- קודם

- תהליך

- תהליכים

- כדאיויות

- להגן

- לספק

- מתן

- דחוף

- מכניס

- פימנטים

- רובע

- מָהִיר

- להעלות

- מהיר

- תעריפים

- דירוג

- מוכן

- זמן אמת

- לאחרונה

- מוכר

- להפחית

- באזור

- אזורי

- יחסית

- לדווח

- לייצג

- מייצג

- דרישות

- REST

- תוצאה

- קמעונאים

- קמעונאות

- מגלה

- הכנסות

- לעלות

- עולה

- כוכבים עולים

- בערך

- מכירות

- תוכניות

- בצורה חלקה

- לבטח

- אבטחה

- ספה

- שירותים

- שיתוף

- משמרת

- הסטה

- קונים

- קניות

- טווח קצר

- באופן משמעותי

- פרוסה

- קטן

- חלק יותר

- So

- חֶברָתִי

- פִּתָרוֹן

- פתרונות

- במידה מסוימת

- מָקוֹר

- מֶרחָב

- מְהִירוּת

- לבלות

- הוצאה

- כוכבים

- החל

- להשאר

- עוד

- חנויות

- מַאֲבָק

- סטודנטים

- הצלחה

- מוצלח

- כזה

- תמיכה

- שוודיה

- לקחת

- נטילת

- מס

- עשר

- השמיים

- שֶׁלָהֶם

- שְׁלוֹשָׁה

- דרך

- כרטיס

- ל

- יַחַד

- גַם

- סה"כ

- לקראת

- לעקוב

- כוח משיכה

- מסורתי

- עסקות

- הועבר

- העברות

- מטיילים

- מְגַמָה

- סומך

- מהימן

- פנייה

- סוגים

- אוקראינה

- זָר

- הִתרוֹמְמוּת רוּחַ

- להשתמש

- משתמשים

- ux

- F-XNUMX

- ראות

- כֶּרֶך

- כרכים

- קולות

- ארנקים

- דרכים

- אתרים

- מערבי

- אם

- בזמן

- באופן נרחב

- יצטרך

- תיק עבודות

- של העולם

- שנים

- זפירנט

- אפס